如需报告请联系客服或扫码获取更多报告

一、2025年全球ESG政策梳理

(一)全球ESG政策分化

2025年,全球ESG政策体系经历结构性调整,从规则构建转向效能优化。欧盟通过“一揽子简化提案”在保持环境目标刚性的同时适度放宽合规要求,寻求可持续发展与经济竞争力之间的平衡;美国联邦政府放宽ESG投资限制,而加州、纽约州等地反而强化气候信息披露,形成政策实验场;亚洲新兴市场如新加坡、日本和韩国则持续深化ESG监管,呈现区域一体化与特色化并进的态势。

在此背景下,中国ESG政策体系系统性推进,呈现出“顶层设计与市场实践结合、强制披露与特色议题统筹”的特征。我国构建起多部门协同的政策框架,既借鉴ISSB国际准则,又纳入“乡村振兴**共同富裕”等本土议题,形成具有中国特色的治理方案。实施上采取“分类推进、示范引领”策略,通过差异化披露与合理过渡期确保政策平稳落地。具体而言,沪深交易所对主要指数成分股实施强制披露,对中小企业予以鼓励;央企发挥示范作用,于2025年底实现ESG信息披露全覆盖;地方层面形成多元实践,上海注重国际接轨,北京推动绿色金融,深圳聚焦科技企业转型,香港强化国际ESG引领功能,构建起“中央统筹、地方探索、企业实践”的良性互动格局。

从全球视野看,2025年ESG政策更注重实效性与可操作性,呈现出从理想化追求向务实推进的转变。各国更关注监管要求与企业负担的平衡,强调标准统一与地方特色的协调。中国通过系统性构建与创新实践,在推动高质量发展、培育新质生产力等方面发挥重要作用,为全球ESG治理持续贡献中国智慧。

1.海外ESG政策发展呈现新态势

欧盟ESG政策进入效率与竞争力再平衡的新周期,呈现“松紧搭配”特征:一方面通过“Omnibuspackages”一揽子提案优化CSDDD、CSRD、CBAM等核心政策,以缩小监管范围、延长合规时限、简化报告流程为重点,推出CBAM小额排放豁免、CSRD中小企业豁免等举措减轻企业合规负担,同时将非欧盟企业CSRD报告义务延期至2027年10月后;另一方面在关键领域持续强化监管,如《新电池法》生效并明确电池碳足迹披露与回收目标。不过政策简化进程面临内部阻力,部分简化法案遭欧洲议会否决,整体旨在实现可持续发展与经济竞争力的动态平衡。

2.国内ESG政策布局更趋体系化

2025年,我国ESG政策体系建设取得显著进展,呈现“顶层统筹、部门协同、分层推进”的鲜明特征,构建起覆盖宏观调控、资本市场监管、国有资产管控、生态环境治理等多领域的政策网络,形成系统完备、运行有效的ESG治理新格局。

在发布主体层面,中国ESG政策体系呈现多部门协同治理特征,以财政部为核心牵头部门,于2024年联合九部委发布《企业可持续披露准则——基本准则(试行)》,确立“1+N+指引”的全国统一框架,既采用ISSB四要素与国际接轨,又创新融入乡村振兴等中国特色议题。证监会强化资本市场监管,推动修订《上市公司信息披露管理办法》,将可持续发展报告纳入法定披露范畴并明确违规惩戒措施;国资委以央企为排头兵,要求2025年底实现ESG信息披露全覆盖,并将减碳目标等指标纳入高管绩效考核;生态环境部与国家发改委则从产业端发力,出台气候风险管控等专项政策,形成“产业端+金融端”的双向支撑。

(二)海外ESG重要政策

2024-2025年,全球主要经济体在ESG监管领域呈现出显著的差异化趋势。欧盟持续推进其全面且严格的ESG法规体系;美国则在联邦层面经历了气候披露规则的转折,但州层面和“反漂绿”监管动力仍在延续;亚洲多国稳步采纳国际标准,并积极探索本土化路径。这些变化共同塑造了一个监管要求不断提升、且对跨国企业运营产生实质影响的新环境。

1,欧盟:立法闭环成型,供应链ESG责任全面落地

欧盟ESG监管体系在2025年经历了显著深化与战略性调整,其核心是在维持可持续转型雄心的同时,通过更具针对性的法规减轻企业负担,并全面提升关键服务市场的透明度。在可持续发展报告领域,最重要的进展是欧盟委员会于2025年2月提出的《综合法案》(OmnibusPackage)草案。该法案旨在简化包括《企业可持续发展报告指令》(CSRD)在内的法规体系,其影响深远。

根据该草案,CSRD的适用范围被大幅缩减,预计约80%的企业将被豁免强制报告义务。为给予企业充足的准备时间,合规截止日期也相应推迟,例如,部分大型企业延至2028年才开始报告。

2.美国:政策分化加剧,监管碎片化挑战凸显

2025年美国ESG政策延续并深化了“联邦退、地方进”的二元格局。联邦层面全面收缩,特朗普政府上任后密集推出多项“反ESG”举措:正式退出《巴黎协定》并宣布不再支持可持续发展目标(SDGs);颁布《能源独立与经济增长行政令》冻结联邦ESG采购指引;要求剥离联邦退休金中规模达780亿美元的ESG被动指数基金。美国证券交易委员会(SEC)于6月撤回2022年提出的

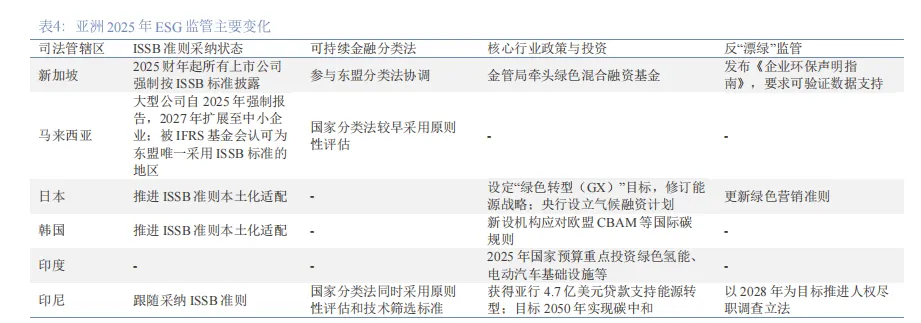

3.亚洲ESG监管:区域分化与多层次治理新格局

2025年亚洲ESG监管呈现“标准协同、监管强化、金融创新”三位一体的发展特征,各市场立足本土特色推进政策落地,同时积极融入全球治理网络,形成区域分化与多层次治理并存的新格局。

4.其他国家及国际组织政策解读

2025年,全球ESG治理体系在国际组织引领与各国实践推动下深化发展,呈现“标准趋同、路径多元、治理多层”特征,各国与国际组织通过政策创新和机制协调,共建全球可持续发展治理框架。

(三)我国ESG重点政策

2025年,我国ESG政策体系在顶层设计与市场实践的深度融合中取得系统性突破,形成了以“披露标准统一、绿色金融协同、区域试点创新”为支柱的治理框架。政策制定呈现出强制披露与特色议题统筹、中央统筹与地方探索并举的深化发展态势,体现了与国际标准接轨的同时兼顾中国特色的平衡思路。在披露标准层面,从自愿性指引向强制性要求过渡的趋势日益明显;区域试点则围绕地方经济特色展开差异化探索,为全国层面政策的优化提供了丰富的实践样本。此外,机构投资者尽责管理制度的建立,标志着ESG治理从企业端向资金端延伸,形成了贯穿市场主体与资金力量的完整治理闭环。

1.企业可持续披露准则体系基本建成

我国企业可持续发展信息披露在2025年实现了从碎片化探索到体系化构建的重大转变,其核心突破体现在制度架构创新、分步实施策略与披露要求的深化三个方面。

2.气候相关披露准则细化与标准体系建设

2025年,我国在气候相关信息披露领域实现了从框架搭建到实操指导的跨越,气候披露准则的精细化程度显著提升,体现在披露指引系统化、标准体系完善和披露范围渐进式推进三个方面。

3.区域政策:因地制宜创新,形成全国与地方协同格局

中国区域ESG政策因地制宜开展创新实践,北上广深等城市引领方向,区域中心城市探索特色路径,香港发挥国际枢纽作用,形成“全国统一标准+区域特色试点”的协同格局。经济发达地区率先探索,上海、北京、深圳自2025年起先后发布2025-2027年ESG建设行动方案,定位各有侧重。

4.尽责管理新政:公募基金迈入“积极股东”新时代

2025年,中国在机构投资者尽责管理方面取得了突破性进展,中国证券投资基金业协会于2025年5月发布《公开募集证券投资基金管理人参与上市公司治理管理规则》(以下简称《规则》。这标志着公募基金从被动持有者向积极参与公司治理的“积极股东”转变,为ESG治理提供了市场化的监督机制。

二、2025年全球ESG投资趋势

(一)全球ESG投资热情有所降温

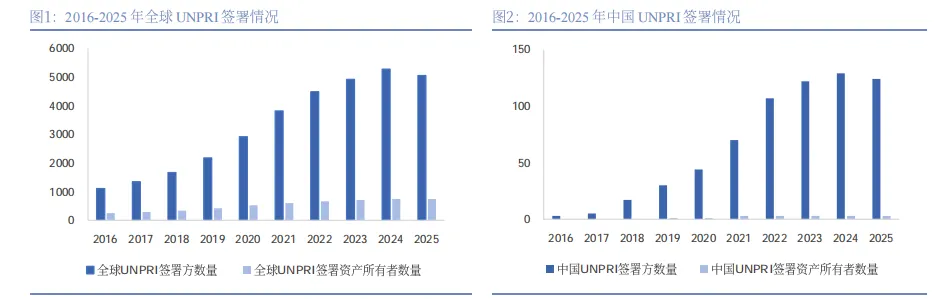

2025年1月20日,特朗普宣布美国将再次退出《巴黎协定》,全球ESG投资的格局出现了显著变化,以UNPRI为代表的负责任投资原则组织的签署数量出现了下降趋势。联合国负责任投资原则组织UNPRI成立于2006年,旨在帮助投资者们理解ESG的深刻内涵及投资价值,提升ESG的全球关注意识与投资效力。截止2025年11月14日,全球UNPRI签署方数量为5057家,签署资产所有者743家;中国UNPRI签署方数量为124家,签署资产所有者3家。相较于2025年2月28日,全球UNPRI签署方最多5281家,中国UNPRI签署方数量最多为129家,分别减少了224家,5家。SBTi(TheScienceBasedTargetsinitiative)是一个旨在使世界各地的公司和金融机构能够在应对气候危机方面发挥作用的公益组织,成立于2014年,并在近五年来发展迅速。截止到2025年11月13日,共有12935家公司和金融机构向SBTi提交了减排目标,数量呈指数型上升。

三、展望2026:碳市场将成为重点发力方向

2025年,全球磷市场在制度完善与规模扩张方面取得显著进展。国际层面,欧盟碳市场完成航运业全面纳入,推动“Fitfor55”计划进入深度实施阶段;英国碳市场在保持独立运行基础上,积极探索与欧盟体系的互联互通;美国区域碳市场持续深化,加州-魁北克联合市场与RGGI机制运行日趋成熟。新兴经济体表现尤为突出,印度、印尼等国相继启动国家级碳市场建设,推动全球碳定价体系覆盖范围显著扩大。与此同时,国际碳市场合作取得新突破,碳信用机制在国际气候治理中的作用日益凸显。

中国磷市场在2025年实较大发展。全国碳市场成功纳入钢铁、水泥、铝冶炼三大重点行业,覆盖排放量占比突破60%,市场规模跃居全球首位。在“十五五”规划指引下,碳排放双控制度实现根本性转型。市场运行机制持续完善,创新交易方式有效提升市场流动性。配套体系建设同步推进,信息披露、数字管理、绿色金融等多维度支撑不断增强,为碳市场健康发展莫定坚实基础。

展望2026年,全球磷市场将步入深度整合与机制创新的关键阶段。国际碳定价体系有望在覆盖范围扩大基础上,实现更高水平的规则衔接与市场互联,跨境碳信用标准统一与互认进程将加速推进。中国碳市场预计将进一步深化与扩展,并探索配额分配方式优化与有偿分配比例提升,推动碳价信号更精准反映减排成本。随着碳金融产品体系持续丰富、数据治理能力全面提升,碳市场有望与电力市场、绿色电力交易形成多维联动,成为激励技术创新、引导资源优化配置的核心政策工具,为全球气候治理注入强劲动力。