引言

近年来,我国责任保险的市场规模随着经济社会的不断发展而快速增长。从2010年至2023年,责任保险保费年复合增长率超过20%,已从116亿元发展到1283亿元。目前,责任保险已发展成为财产保险业中继机动车辆保险、短期健康保险、农业保险之后的第四大险种。

随着责任保险的快速发展,责任保险保单限额逐步提升,高限额保单定价难的问题日益凸显。实际工作中,定价人员在对高限额保单进行费率厘定时,往往只能获取有限的经验损失数据,数据的缺失难以支持对保单的合理定价。行业实践表明,在损失数据有限或不具有充分代表性的情况下,基于风险暴露曲线的风险定价法是作为经验定价法的有效替代方案,其基本思想是通过风险暴露曲线,缺失的损失经验可以参考行业类似业务获得,并且行业的损失经验具有统计上的稳定性。为解决责任保险高限额保单定价难问题,进一步推进责任保险市场的发展,非常有必要研究构建适合我国责任保险风险特征的以增长限额因子(Increased Limit Factor)为基础的风险暴露曲线。

目前关于中国责任保险风险暴露曲线的研究基本为空白,本文主要研究构建我国责任保险的风险暴露曲线的方法,并对其应用进行阐述。本文第二部分对责任保险风险暴露曲线进行了回顾,重点介绍了增长限额因子与损失强度生存分布的关系;第三部分对责任保险风险暴露曲线的构建方法进行了梳理,并比较分析了各种方法的优缺点;第四部分基于国内责任保险行业损失数据,以增长限额因子曲线的形式,对中国责任保险风险暴露曲线进行了构建,并对比了美国市场责任保险风险暴露曲线的形态;第五、六部分对中国责任保险风险暴露曲线的应用及其意义进行了阐述。

责任保险风险暴露曲线与增长限额因子概述

风险暴露曲线

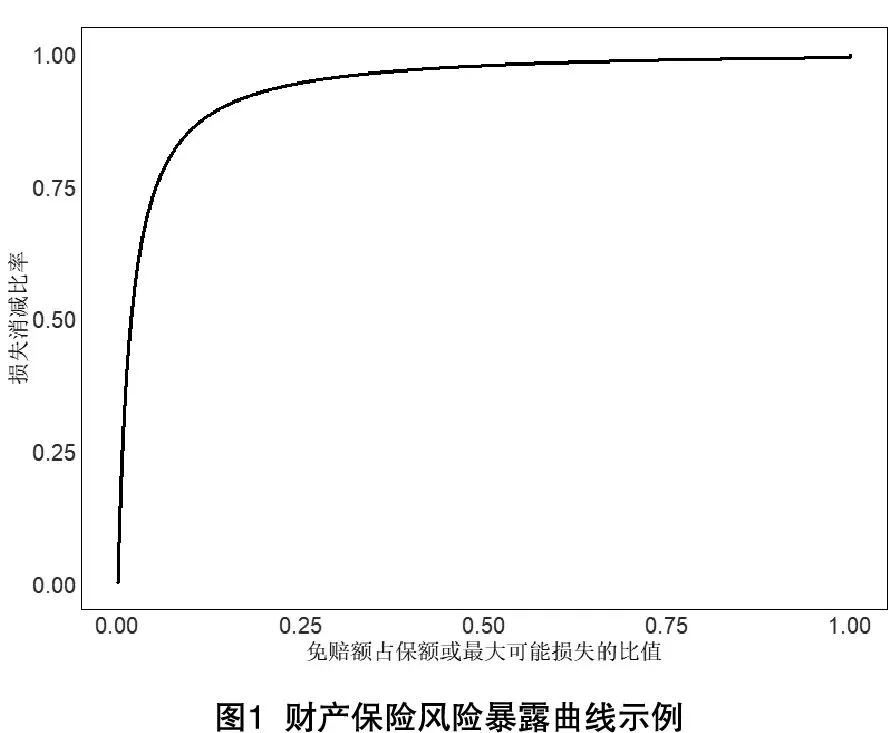

风险暴露曲线(Exposure Curve)是一种有着广泛应用的定价曲线。风险暴露曲线在财产保险领域和责任保险领域表现为两种不同的形式。在财产保险领域,风险暴露曲线表现为损失消减比率(Loss Elimination Ratio),即针对不同的免赔额,将免赔额以下的损失成本表示为总损失成本的一定比例(如图1)。

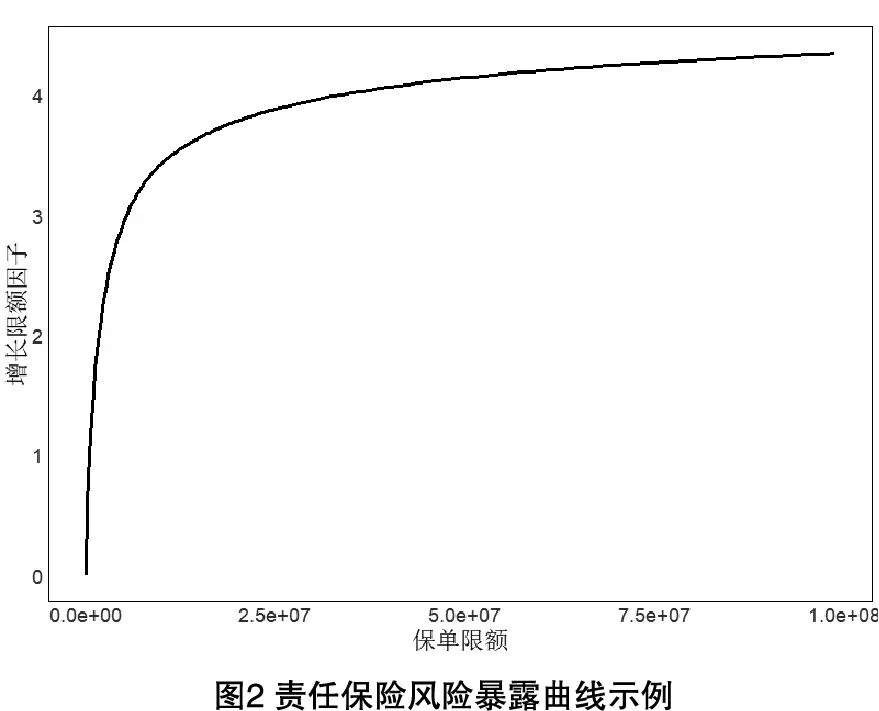

财产保险的风险暴露是以保额为基础,其标的损失以保额为限,因而财产保险风险暴露曲线的横纵坐标取值在0和1之间。与财产保险不同的是,责任保险的风险暴露是以限额为基础,其标的损失理论上是无限的,因而责任保险风险暴露曲线横纵坐标的取值是无限的。在责任保险领域,风险暴露曲线表现为增长限额因子的形式,针对不同的责任限额,将责任限额对应的损失成本表示为基准限额(Base Limit)损失成本的一定倍数,也就是说它的横轴数值代表保单责任限额,它的纵轴数值代表增长限额因子,因此责任保险风险暴露曲线也被称为增长限额因子曲线(如图2)。

增长限额因子

增长限额因子(简称增限因子)是指较高限额下的期望损失成本与基准限额下的期望损失成本之比。如果我们用B表示基准限额,则限额L相对于基准限额B的增限因子可以定义为:

当对增限因子进行测算时,通常需有两点基本假设:

假设一:损失频率与损失强度相互独立。

假设二:损失频率独立于所购买的保单限额。

根据假设一,在损失频率与损失强度相互独立的条件下,公式(1)可以进一步表示为:

责任限额类型

责任保险产品通常都需约定责任限额,责任限额是责任保险保单承担赔偿责任的最高限额。责任保险产品的责任限额通常分为每人责任限额、每次事故责任限额和累计责任限额。每人责任限额和每次事故责任限额的增限因子可以采取相同的方式进行测算,区别仅在于前者基于的是每一索赔人的损失数据,而后者基于的是每次事故的损失数据。相较于每人责任限额或每次事故责任限额,累计责任限额的增限因子更加难以测算,除了需要考虑损失的强度分布,还需要考虑损失的频率分布。基于此,累计责任限额的增限因子的测算需要以下两步来完成:第一步是测算每人责任限额或每次事故责任限额的增长限额因子;第二步是对损失频率进行随机模拟以评估多个索赔人或多个事故发生情景的影响。

鉴于本文使用的基础数据是每次事故下的经验损失数据,本文后续所述限额均指每次事故责任限额口径。

中国责任保险风险暴露曲线的构建

损失数据的收集与处理

针对中国责任保险市场,我们共收集到5442条行业经验损失数据,各险种下的赔案个数如表1所示。所有赔案数据均来自行业财产保险公司,他们的市场份额约为75%,对中国市场具有典型代表性。

在使用经验损失数据构造风险暴露曲线之前,本文对损失数据做以下处理:

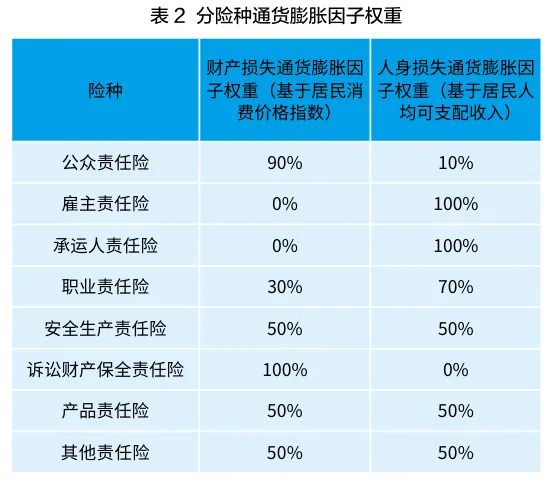

第一,将过去发生的损失调整到未来的赔付水平下。责任保险损失赔付中既可能包含对第三者财产损失的赔付,也可能包含对第三者人身损失的赔付。针对财产损失的趋势调整因子,我们采用基于居民消费价格指数(CPI)的通货膨胀因子;针对人身损失的趋势调整因子,我们参考《人身损害赔偿司法解释》中关于死亡残疾赔偿金的规定,采用基于居民人均可支配收入的通货膨胀因子。鉴于收集到的行业损失数据中仅有总损失金额数据而没有细分到财产损失金额和人身损失金额的数据,因此我们基于行业实践分险种给出财产损失和人身损失通货膨胀因子的权重(如表2所示),对不同险种下的总损失金额数据采用对应加权后的通货膨胀因子进行趋势调整。

第二,将未结案的损失数据进展至终极损失。

第三,将共保保单的损失数据还原到保单(100%)口径下,即等于保险人项下的赔款除以该保险人对应的共保份额。

经验生存分布的拟合

责任保险风险暴露曲线是利用同类业务的损失数据,基于损失强度生存分布构建而成。首先,我们需将损失数据进行分类,本文的分类规则是基于险种进行划分,即将损失数据分成八个类别,每一类别下的赔案个数如表2所示。其次,将每一类别也就是每一险种下的调整后损失金额按照从小到大进行排序,进而得到各险种的经验生存分布函数。最后,再采用分段拟合法对每一险种的经验生存分布进行拟合。

关于分段拟合法,我们在前文已经进行了详细介绍。具体实施步骤如下:

第一步,选取合适的阈值点将经验生存分布函数分成两部分,阈值点以下的部分记为H1(x),阈值点以上的部分记为H2(x)。本文在选取阈值点时基于以下两点考虑:一是参考实际业务中每一险种的大赔案标准;二是保证在拟合H2(x)时有足够多的经验损失数据。

第二步,分别使用幂函数、指数函数以及MBBEFD函数对H1(x)进行参数拟合,并选取拟合效果最优的函数作为对H1(x)拟合分布。实际操作中,我们发现对于某些险种的经验生存分布,使用幂函数、指数函数以及MBBEFD函数中的任何一个都无法达到较优的拟合效果。为进一步提升拟合效果,我们借鉴ISO的混合指数法对Stefan Bernegger的分段拟合法做进一步的创新,即将幂函数、指数函数以及MBBEFD函数视作基准分布,赋予每一基准分布一定的权重,权重的大小取决于基准分布自身的拟合效果,称对基准分布加权后的函数为“混合分布函数”,采用“混合分布函数”代替单一函数对H1(x)进行参数拟合。

第三步,采用Pareto函数对H2(x)进行参数拟合。

基于上述步骤,我们以公众责任险为例,展示其经验生存分布函数的拟合效果。

从图中可以看到,黑色实线为公众责任险的经验生存分布,对于阈值点以下的部分,MBBEFD函数拟合效果最优,对于阈值点以上的部分,极大似然估计法下Pareto分布参数α的估计值为1.42。

其余险种的拟合效果同理可得,在此不再逐一展示。表3给出了各险种经验生存分布的拟合情况。

中国责任保险风险暴露曲线

我们基于调整后的经验损失数据,采用分段拟合方式,结合极大似然估计等参数估计方法,获得了各险种下损失强度的拟合生存分布:

这里,x0、H1(x)以及H2(x)均已知。

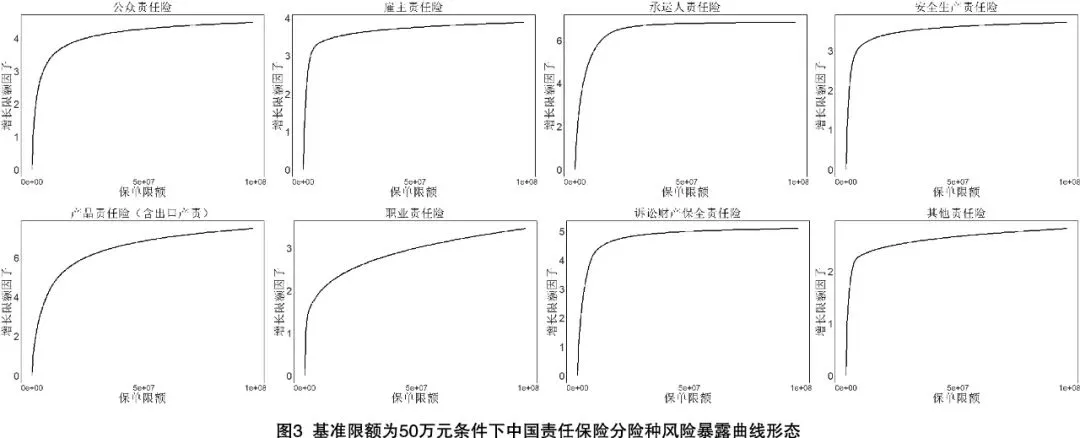

考虑国内责任保险市场实际情况,本文选择50万元作为基准限额,那么结合公式(8)和公式(7),就可以计算出任意保单限额所对应的增限因子值。综上,我们得到基准限额为50万元条件下中国责任保险分险种风险暴露曲线的形态(如图3)。

中美责任保险风险暴露曲线形态对比

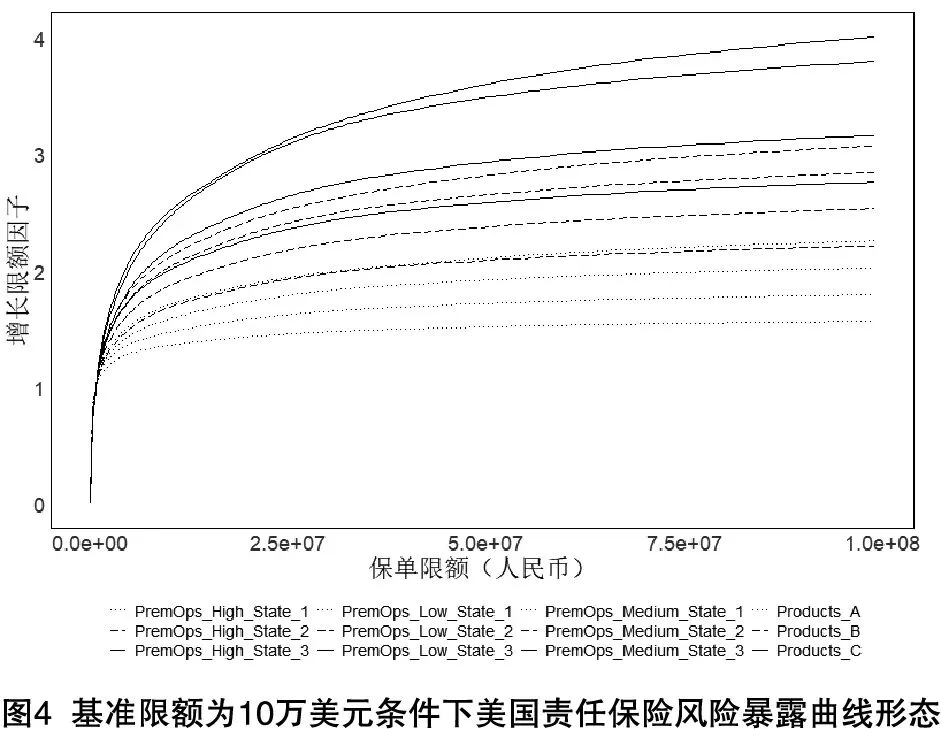

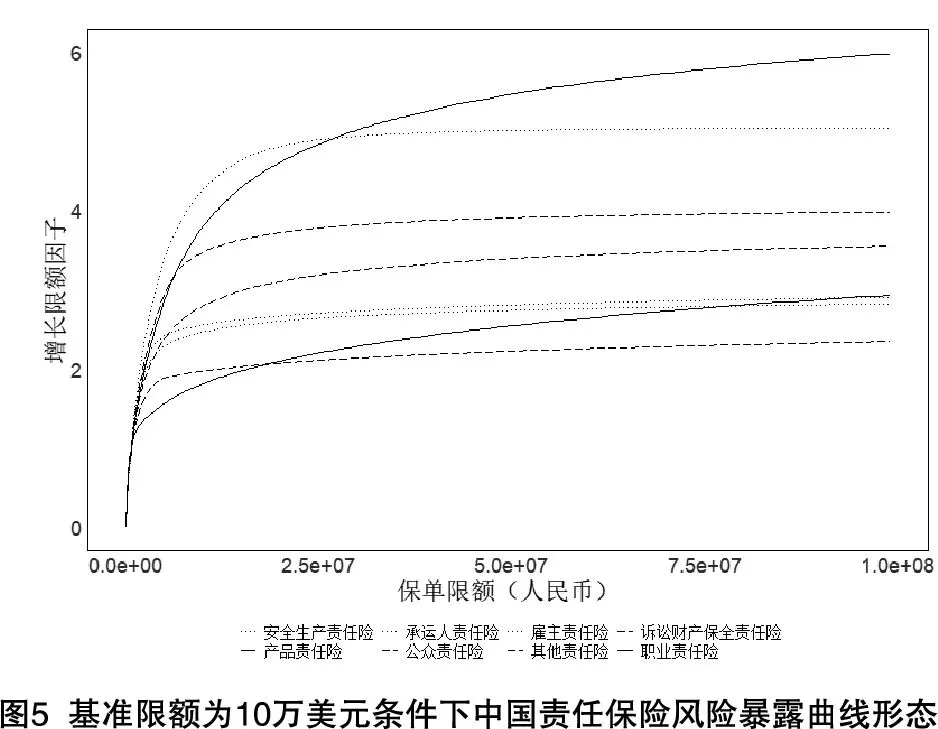

为进一步验证本文构建的中国责任保险风险暴露曲线的合理性,我们将中国市场的责任保险风险暴露曲线与美国市场的责任保险风险暴露曲线进行比较。但是鉴于中美责任保险市场环境存在较大差异,无法直接对比增限因子的大小,因此我们选择对比中美责任保险风险暴露曲线的形态,通过曲线陡峭程度所代表的业务风险高低,来判断构建的风险暴露曲线是否符合业务的实际风险状况,进而验证曲线的合理性。

图4是基准限额为10万美元条件下美国市场责任保险风险暴露曲线的形态,图中黑色实线表示高风险、黑色长虚线表示中风险以及黑色短虚线表示低风险,可以看到高中低风险曲线的形态差异在于曲线的陡峭程度上,低风险的曲线较为平坦,中风险的曲线较为陡峭,高风险的曲线最为陡峭。

图5是基准限额为10万美元条件下中国市场责任保险风险暴露曲线的形态,根据曲线形态的陡峭程度,我们同样将曲线分为三类:最为陡峭的黑色实线是产品责任险(含出口产责)和职业责任险,较为陡峭的黑色长虚线是诉讼财产保全责任险、公众责任险以及其他责任险,较为平坦的黑色短虚线是承运人责任险、雇主责任险以及安全生产责任险,曲线形态上符合业务风险实际状况。

中国责任保险风险暴露曲线的应用

中国责任保险风险暴露曲线在责任保险的高限额保单费率厘定、保单免赔额合理设定、产品研发以及超赔再保险定价等方面有着广泛的应用。

促进保单限额的提高

责任保险风险暴露曲线对促进国内责任保险保单限额的提高,具有十分积极的意义。实际工作中,定价人员在对责任保险高限额保单定价时,往往难以获取到充足的经验损失数据,从而无法使用经验定价法来对保单限额增长部分进行定价。由于定价难,保险公司往往不愿意提高保单限额或出售高限额保单,这在一定程度上限制了责任险高限额保单的发展。责任保险风险暴露曲线的构建使得定价人员可以采用风险定价法来对高限额保单进行定价,一定程度上解决了高限额保单定价难的问题,对促进国内责任保险市场高限额保单的发展具有重要的推动作用。

指导保单免赔额的合理设定和产品研发

责任保险风险暴露曲线对加强国内责任保险保单免赔额设定的合理性和产品研发,具有重要的指导意义。当前国内责任保险产品研发过程中,存在着部分产品保单免赔额设定随意性较强、主观臆断性较高以及难以量化免赔额对损失成本的影响等突出问题。风险暴露曲线的引入可以准确地量化免赔额对损失成本的影响,有助于保险公司更好地将免赔额的设定与对应的损失成本匹配起来,大大提高产品保单免赔额设定的科学性与合理性,促进产品的销售。

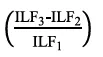

厘定分层保单或超赔临分再保险的价格

责任保险风险暴露曲线在责任保险的分层保单或超赔临分再保险业务定价中作用也十分突出。在开展分层保单或超赔临分再保险定价时,首先根据保单限额、层起赔点以及层止赔点,从风险暴露曲线中读取这三个金额所对应的增限因子值,分别记为ILF1、ILF2以及ILF3,那么超赔临分再保险的风险保费就等于保单的风险保费与

的乘积。例如某再保险公司欲为某张责任保险保单的临时超赔再保险进行定价,该保单的限额为200万,保单的风险保费为6000元,超赔再保险的起赔点为100万,止赔点为200万。假设从风险暴露曲线中读取的相关数值为ILF1=ILF3=3.00以及ILF2=2.50,那么该超赔再保险的风险保费为

元。

厘定超赔合约再保险的价格

责任保险风险暴露曲线在责任保险的超赔合约再保险业务定价中同样发挥着重要的作用。在对基于保单组合的超赔合约再保险进行定价时,首先根据保单限额将保单组合进行限额分段,假设同一限额段中的保单是风险同质的,对于每一限额段中的每张保单都按照超赔临分再保险的方式计算风险保费,将所有限额段中的风险保费进行累加即为超赔合约再保险的风险保费。

结语

责任保险业务已成为我国财产保险市场重要的险类。但国内针对责任保险的风险暴露曲线研究基本处于空白,导致了责任保险保单,特别是高限额保单定价难的问题,阻碍了责任保险业务的发展。

本文在梳理三种风险暴露曲线经典构建方法的基础上,采用国内责任保险行业损失数据,选择分段拟合的方法,构建了以增长限额因子为基础、适用中国责任保险业务的首套责任保险风险暴露曲线组。需要说明的是,责任保险易受人伤赔偿标准、司法环境等变化的影响,为及时准确识别责任保险的风险特征,每两到三年需要更新一次风险暴露曲线组。

中国责任保险风险暴露曲线的构建,为责任保险的产品研发提供了定价技术基准,有效地解决了责任保险高限额保单定价难的问题,进一步破解了责任保险的发展障碍,有利于推动我国责任保险市场高质量健康发展。

投稿邮箱:

picczzs@picc.com.cn

投稿电话:

(010)69009239