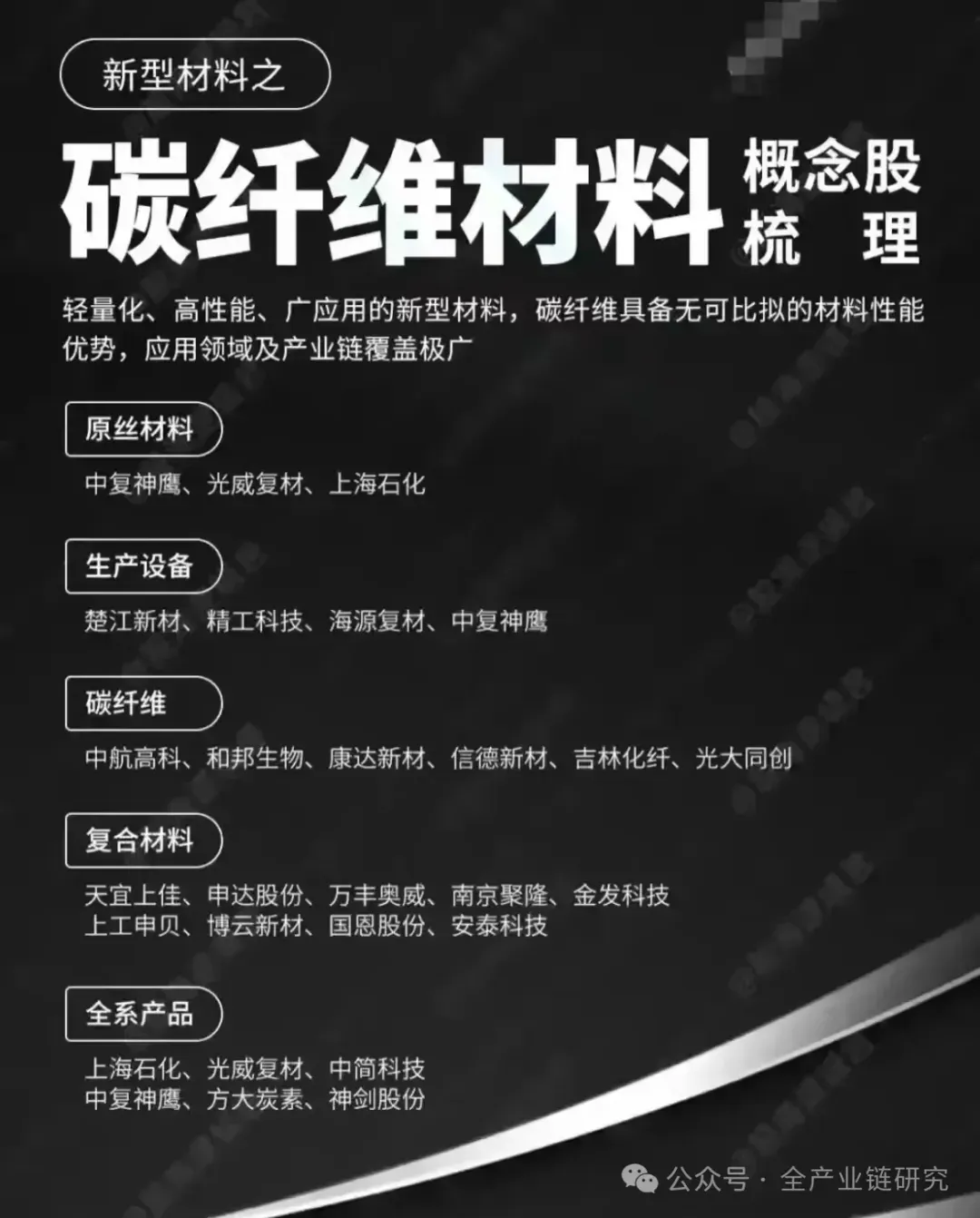

商业航天碳纤维材料行业解读1、碳纤维与传统材料性能对比 核心性能指标对比:将碳纤维与航天航空领域主流金属、非金属结构材料对比,聚焦比强度和比模量两项关键指标:比强度指结构体破坏前可承担的极限应力,比模量为单位力施加下的结构形变,二者的“比”均代表单位重量实现的效果。碳纤维比强度较高强钢高10-20倍,实现相同承重需求时,用量仅为高强钢的1/10或1/20;单就受力部分,其减重效果较铝合金、高强钢达15-20倍,较钛合金达7-8倍,不过在含铝蜂窝、NOMEX蜂窝或芳纶纸芯材的三明治结构中,减重效果略有下降。原位替代传统金属材料时,碳纤维可实现10-15倍左右减重。此外,碳纤维在无氧环境下耐温可达3000摄氏度,且几乎无热膨胀系数,而太空天然为无氧环境,正对与背离太阳面温度差极大,卫星高精度装备对形变敏感度高,碳纤维的性能恰好适配这一特殊环境。 太空场景成本优势:地面场景中,碳纤维虽减重效果显著,但材料成本跨度大,即便最便宜的风电用大丝束碳纤维也近100元/公斤,价格较高强钢高15倍,单纯从成本考量,使用碳纤维的花费大概率多于传统金属及玻璃纤维材料,性价比偏低。但这一情况在太空中完全不同,后续将结合火箭单公斤投送成本,综合分析碳纤维在太空场景下的成本性价比。同时,碳纤维适配太空环境的耐温、低膨胀特性,也为其在该领域的应用提供了性能支撑。 2、卫星碳纤维三大应用场景解析 卫星主体框架应用:卫星主体框架作为卫星骨架,在卫星功能不变时用量相对恒定。以Starlink的VR Mini平板式卫星为例,其基板框架采用碳纤维材料,这类薄且大尺寸的产品,碳纤维可确保跨度展开时不会因自重产生形变。主体框架上装有星间通信等对角度、形变量敏感的关键设备,若框架形变过大,即便通过云台纠偏,也会增加额外数据量、降低可靠性。太空应用的M系列碳纤维单价约1万元/公斤,55牌号超1万元/公斤,40牌号略低于该价格,综合接近1万元/公斤,虽比传统金属材料贵至少10倍,但替代后重量可降至原来的1/10,结合猎鹰9号7000元/公斤的发射成本,减少的重量所节省的发射费用远高于碳纤维的成本增量,只要碳纤维单价不超3-4万元/公斤,就具备经济优势。 太阳翼支撑结构应用:太阳翼支撑结构是碳纤维的重要应用场景。柔性太阳翼仅光伏基板为柔性,其展开后需在7年使用寿命中精准对准太阳,因此支撑骨架、展开机构及基板核心受力点仍需使用碳纤维。近四五年柔性太阳翼发展过程中,碳纤维使用比例持续提升:a.为解决长期稳定发电难题,柔性基板对光伏面板支撑不足,需碳纤维承受机械、热变形,同时抵御太空辐射、真空、原子氧等苛刻环境,碳纤维在受力可靠性、抗辐照性能上表现理想;b.为解决姿态控制难题,以韦伯望远镜为例,其金属支撑杆经周期性日照、温度梯度交变后产生不可恢复形变,引发翼面低频震颤,影响高精度设备性能,而低轨卫星对角度对准要求极高,且手机直连、算力上天的需求推动太阳翼面积增大,进一步提升了碳纤维的用量需求。 相控阵天线部件应用:相控阵天线部件及激光通信相关受力件是新一代卫星碳纤维的重要应用场景。低轨卫星主流通信方式为激光通信,未来Starlink卫星全部部署后星间距离可达100多公里,目前Starlink降轨后星地距离仍达480公里,如此远的距离对通信角度对准要求极高。同时,手机直连、算力上天的发展趋势使卫星耗电量持续增大,推动太阳翼面积、相控阵天线面板不断扩大,进一步提升了对碳纤维的需求,碳纤维的低形变、高可靠性特性可满足卫星通信的高精度要求。 3、卫星碳纤维单星价值量测算 Starlink迭代碳纤维用量变化:Starlink已完成从V1.5到无手机直连的V2猎鹰9携带版、具备手机直连的V2、VR Mini减重版本的迭代,2026年二季度星舰(Starship)将推出,其承载能力为当前猎鹰9的5-6倍,单价呈指数型下降,可搭载更大尺寸卫星版本。随着Starlink产品迭代,太阳翼面积近乎翻倍增长,但核心骨架增幅相对较小,意味着碳纤维使用比例随版本迭代持续提升。 单星价值量与增长预期:针对Starlink V2版本卫星,假设单星重量为800公斤,其中载荷占比60%以上,结构体占载荷的35%,结构体中辅材占比50%,考虑折损后,单星碳纤维用量约150公斤,按当前M系列价格测算,单星价值量约150万元。下一代Starlink卫星重量将达1.3吨-2吨,辅材使用比例提升至60%-70%,碳纤维使用量将翻倍,对应单星价值量将增长至300万元。 4、碳纤维类别与技术壁垒分析 碳纤维类别与价格差异:碳纤维价格跨度极大,民用普通产品每吨不足10万元至15万元左右,航空级碳纤维每吨200-300万元,卫星用碳纤维每吨接近1000万元(即1万元/公斤)。该价格差距并非完全由牌号决定,即使是T系列的T700、T800同牌号产品,后缀不同也会有价格差异,价格更多由丝束大小决定:小丝束碳纤维性能更优,适配航空、卫星等高端特定场景;大丝束碳纤维对细节要求较低,更适配碳梁、风电、体育用品等场景。此外,牌号中T与M打头的碳纤维性能差异显著,M系列专注更高比模量,比模量达200-300GPa/单位密度,T系列则为100-200GPa/单位密度,M系列高性能的实现源于生产中增加了石墨化环节。 小丝束碳纤维技术壁垒:国内碳纤维产业始于2000年前后,因东丽禁运碳纤维,国家队牵头推动产业发展,光威、恒神、中简、神鹰等企业纷纷参与。2009年2月,光威复材率先完成T300级碳纤维批量生产验收,实现国产化突破;后续T700、T800、T1000等型号逐步发展,2017年左右出现M级碳纤维,2018年光威与中简陆续通过M55J级航天用纤维验收,但2020-2021年产业进入批产周期后,仅光威实现稳定供应。小丝束高端碳纤维批量生产壁垒极高,从实验室小试到规模化生产难度巨大,早期生产需调控超600个关键节点,连续走丝生产模式对工艺参数稳定性要求严苛,光威前董事长陈光威曾深耕生产线攻克难题。中简科技T700从2009年设备安装到2014年稳定批产历时5年,还因立式炉改造经历两年交付坎坷。当前多数企业仅能生产24K以上大丝束成本导向型碳纤维,小丝束因适配复杂构型,仅光威、中简进入军用飞机等高端赛道。 5、光威复材航天材料核心逻辑 M系列碳纤维太空场景优势:商业航天领域中,卫星在温度交变、绕地球高速旋转时易产生内应力导致形变,而星间激光通信、星地电磁波通信对准度要求极高,因此对材料抗形变能力有严格要求;同时,手机直连、算力上天的趋势推动太阳翼面积持续增大,超薄大跨度的太阳翼结构需要高刚度骨架支撑,这些需求都指向高性能碳纤维。从海外Starlink的发展来看,其从V1.5到V2、V2 mini,再到将搭载星舰发射的大规格型号,不仅卫星重量提升,碳纤维使用比例也持续提升,背后原因正是太阳翼增大、高精度部件需求增加。其中M系列碳纤维是适配太空场景的核心品种,其刚度居全球所有金属及非金属材料前列,热膨胀系数近乎为0,具备适配卫星、可回收火箭、空间站等各类太空设施的优异性能,属于典型的通胀品种。 光威复材独家供货地位:当前国内仅光威复材真正可实现太空级M系列碳纤维的批量供货,具备独特稀缺性。需明确的是,部分企业虽宣称可生产M系列纤维,但需区分两类关键差异:a.区分用于体育用品的M系列纤维与适配太空场景的M系列纤维,二者性能要求存在显著差异;b.实验室制备样品与规模化批量量产属于完全不同的概念,这种差异在航空产业发展历程中已得到印证。 6、光威复材产品与业绩结构分析 产品构成与利润贡献:公司核心产品分为碳纤维、碳梁、预浸料、制品四大类,其中碳梁、预浸料、制品为碳纤维上游衍生的中下游环节。收入构成上,碳纤维占比最高,碳梁、预浸料、辅材合计曾接近公司50%的收入占比。毛利率方面,早期民用碳纤维占比极低时,碳纤维毛利率约80%;2021年前后经历两轮降价,2023年后民用碳纤维收入起量,整体毛利率下滑至约60%,但仍远高于其他产品约20%的毛利率。利润端,碳纤维长期占据公司约80%的利润贡献,是核心利润来源,研究公司经营可重点关注碳纤维的发展趋势。 航空业务订单与增量:a. 业绩增速:2014年起进入高增长阶段,2018年上市前后增速收敛,但仍维持大两位数增长;2022年因两轮降价增速下滑,之后价格整体平稳,新一代飞机采用阶梯式降价,幅度可控。b. 业绩压力:2024年、2025年增速仍吃紧,利润端受民用碳纤维起量影响显著,行业竞争导致过去三年民用碳纤维价格暴跌,产能利用率不足时单吨基本亏损,该情况2026年或仍难改善,预计2027年后供需平衡后将好转,若价格回升至200元/公斤,将为业绩带来强劲弹性。c. 业务增量:前两年因处于“十四五”末端,航空航天用碳纤维老型号需求减缓;2025年需求变化逐步显现,2026年将更显著,沈飞第二款五代机、隐身无人机等为需求大户;2027年上半年长江1000取证后,C929平尾、垂尾所用国产碳纤维仅公司与中航高科联合开发通过验证,将带来可观增量。 航天业务收入与预期:2022-2023年公司形成航天用碳纤维收入,2023年收入约3.5亿元,2024年受航天口相关影响降至2.64亿元,其中M系列贡献约1.7亿元,为航天业务核心收入来源。结合海外权威机构数据,2024年中国入轨荷载约181吨,对应单吨碳纤维价值量约146万元,与前期测算数据大体接近。目前公司已实现M系列及部分高端T系列碳纤维稳定供货,待可回收技术突破、卫星组网加速上量后,航天业务将带来可观收入贡献。 7、光威复材业绩展望与增长空间 短期业绩表现与恢复预期:从短期业绩表现来看,2025年业绩预计有所下滑,且下滑幅度可能超出表格列示水平,该情况已在市场预期之内。当前核心需聚焦2026年、2027年公司的整体恢复态势:2026年业绩恢复将主要得益于沈阳方向相关型号业务,同时公司已进入成飞二供体系;2027年航天业务拉动作用将逐步显现,包括C929国产版本的相关需求。整体而言,2026年至2027年公司业绩恢复趋势明确向好,后续增长具备清晰驱动支撑。 中长期利润空间展望:以2030年为中期节点,公司在航空领域的高端碳纤维业务预计贡献年化收入约20亿,涵盖军用航空与C919相关需求。航天业务方面,若要满足已申报的两大卫星发射计划,2030年前后需实现4000颗卫星发射,2034年发射量有望达7000~8000颗,测算航天业务收入规模约四五十亿。碳纤维业务净利润率降价后约为40%,降价前接近50%;工业级纤维、碳梁、名品等业务预计合计贡献约30亿收入、3亿净利润。综合来看,约3年左右公司净利润水平有望达30亿上下。此外,公司在M系列碳纤维供应上具备短期垄断性,随着卫星发射加速,其对公司收入、利润的拉动作用可能超过航空板块,增长稀缺性凸显。