2025粉面品类数据报告:从野蛮生长到精耕细作,谁在吃?谁在赢?

一碗粉面,窥见中国快餐市场的转型与突围

2025年,中国粉面市场迎来关键转折点。门店总数首次出现下滑,市场竞争从“开店就能赚钱”的草莽时代,加速进入“唯有专业和效率才能生存”的产业成熟期。

《2025粉面品类数据报告》由智慧餐饮Talk与高德时空数据联合发布,全面剖析了粉面赛道的宏观趋势、消费画像与竞争格局。以下是核心数据分析与洞察。

01 宏观趋势:总量收缩,结构优化

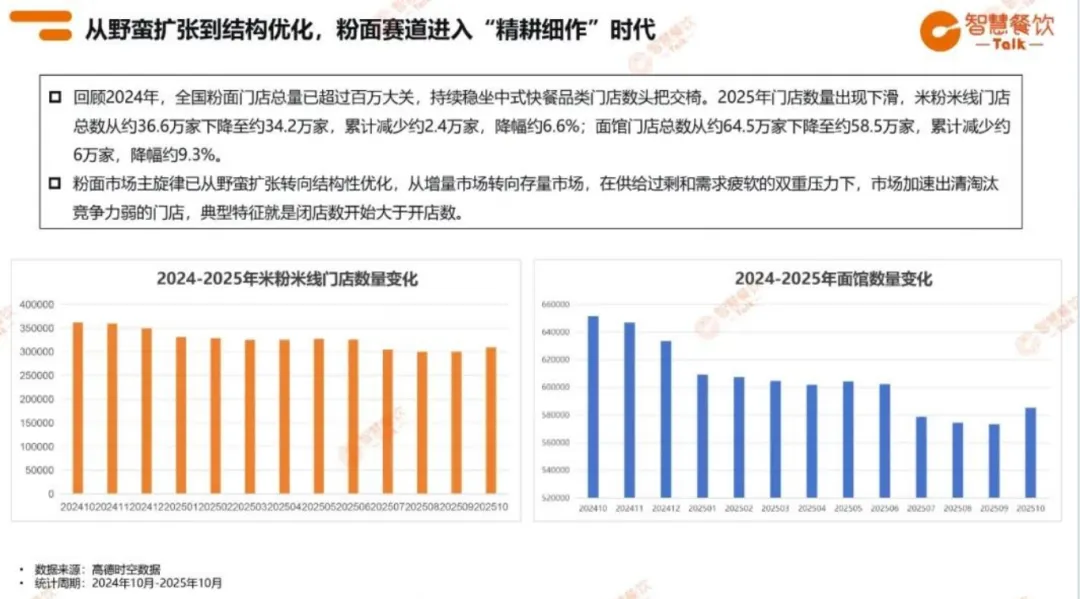

2025年,全国粉面门店总量进入收缩通道。其中:

米粉/米线门店从约 36.6万家 下降至约 34.2万家,减少约 2.4万家,降幅 6.6%;

面馆门店从约 64.5万家 下降至约 58.5万家,减少约 6万家,降幅 9.3%。

市场正从 “野蛮扩张” 转向 “结构性优化” ,供给过剩与需求疲软的双重压力下,竞争力弱的门店加速出清,闭店数开始大于开店数。

从城市线级分布看,粉面门店呈现 “中间大、两头小” 的纺锤形结构:

三线、二线及新一线城市合计占据 64% 门店份额,是粉面最集中的区域;

四线及五线城市占比 29% ,下沉市场需求稳定;

一线城市虽仅占 7% ,却在品牌创新与趋势引领上扮演关键角色。

02 消费画像:青年主导,男性居多,20元是价格敏感线

粉面消费市场呈现明显的 “青壮年依赖型” 结构:

25-34岁 人群占比 41%,是消费主力;

加上 18-24岁(21%) 与 35-44岁(24%) ,三者合计占据 86% 市场份额。

性别分布上,男性消费者占 58% ,女性占 42% 。粉面作为 “高效饱腹型刚需快餐” ,更契合男性尤其是职场男性的用餐需求。

价格方面,54% 的消费者人均消费在 20元以内 ,说明 20元是大众快餐的预算上限。超过此价格带,需依靠品牌、体验或食材升级来支撑溢价。

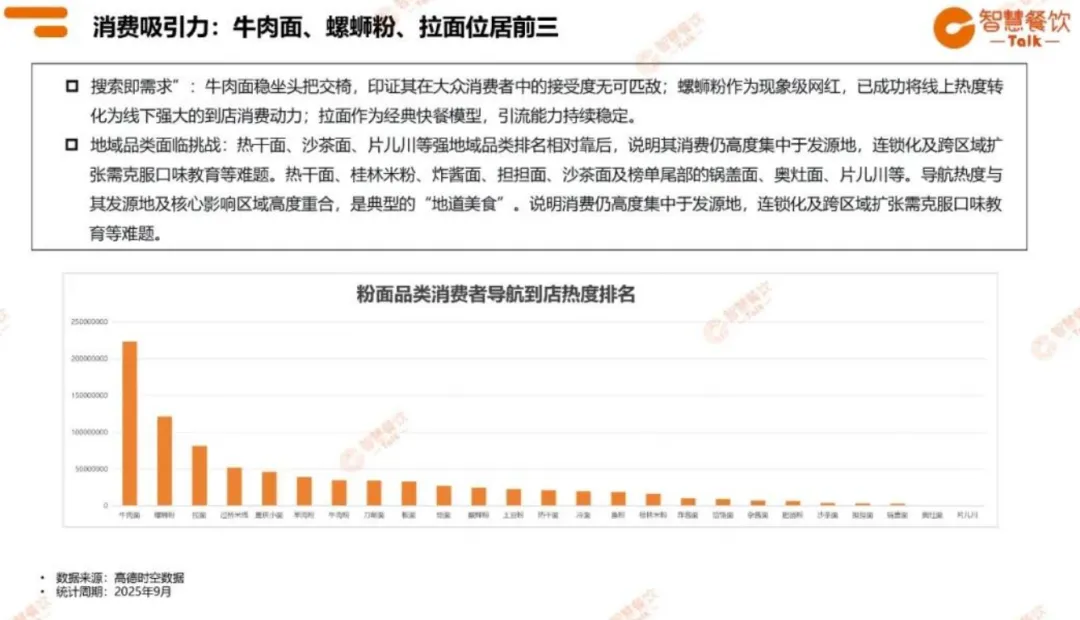

03 品类热度:牛肉面、螺蛳粉、拉面领跑

从消费者导航到店热度看:

牛肉面 稳居第一,接受度最广;

螺蛳粉 从线上网红成功转化为线下到店动力;

拉面 作为经典快餐模型,引流稳定。

相比之下,热干面、沙茶面、片儿川 等强地域品类排名靠后,消费仍高度集中于发源地,跨区域扩张面临口味教育挑战。

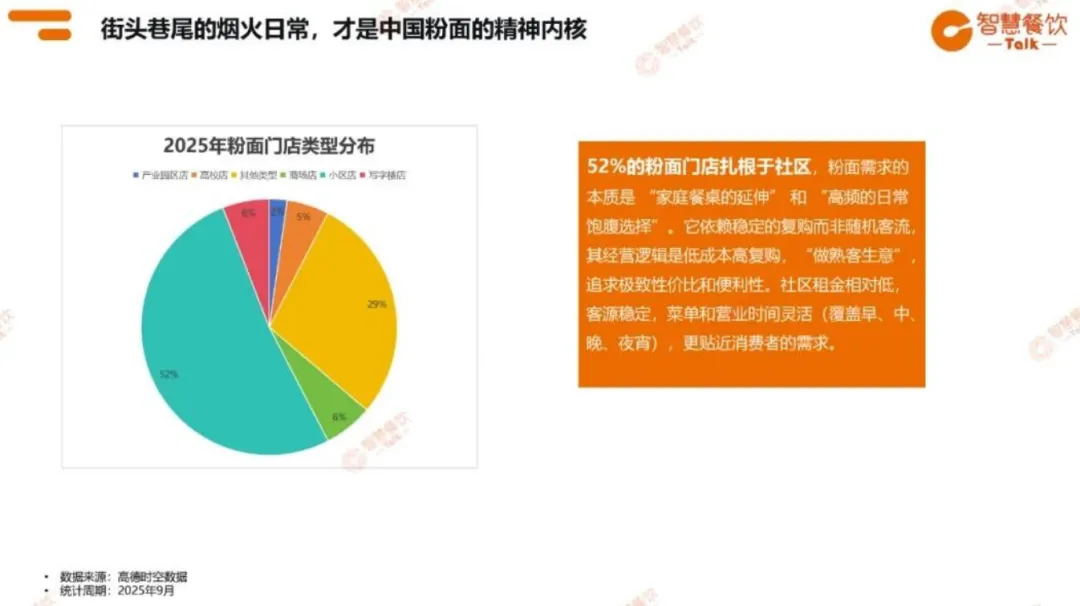

04 门店生态:社区是主战场,连锁化率快速提升

52% 的粉面门店扎根于 社区 ,其经营逻辑是 “做熟客生意” ,依赖高复购与极致性价比。

与此同时,连锁化进程明显加速:

米粉米线连锁化率从 32.4% 提升至 38.4%;

面条连锁化率从 25.6% 提升至 30.8%。

连锁品牌多呈 “金字塔结构” ,大多数品牌仍在区域小规模阶段,能否突破 “规模化生死线” ,考验其跨区域管理与供应链能力。

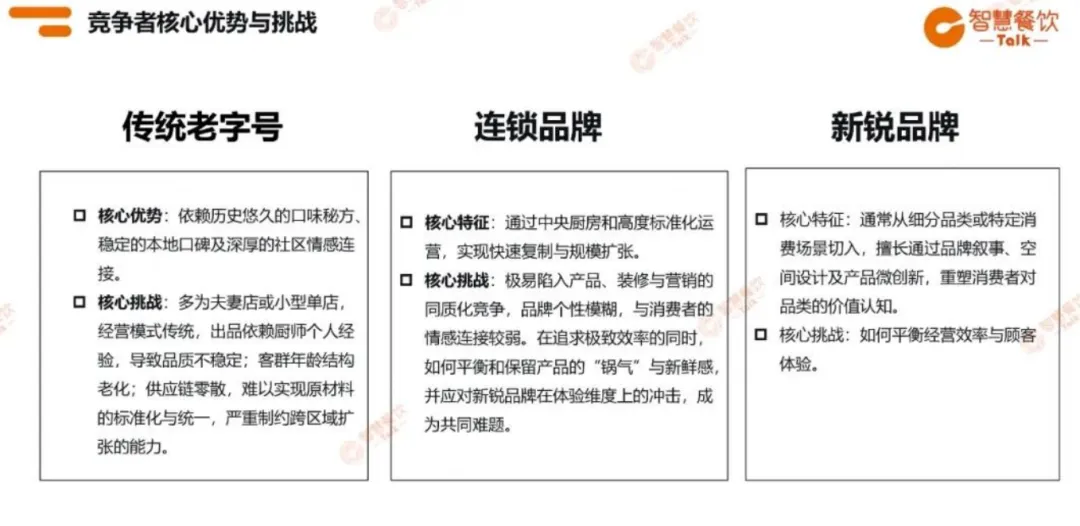

05 竞争格局:三种商业逻辑博弈

报告将粉面玩家分为三类:

传统老字号:依赖口味秘方与社区情感,但模式传统、扩张难;

连锁品牌:靠标准化与规模制胜,易陷同质化竞争;

新锐品牌:从细分品类切入,擅长品牌叙事与体验创新。

当前市场已从 “效率竞争” 转向 “价值竞争” ,品牌需在 产品创新、供应链协同、数字化运营 等方面构建护城河。

06 未来趋势:价值创新与系统制胜

报告指出三大发展趋势:

产品模式:从“效率优先”转向“感知价值”,通过现场烹饪、半预制供应链等方式平衡效率与锅气;

市场拓展:从“全国泛化”到“地域深挖”与“海外复制”,深耕细分风味,输出成熟模式;

商业形态:从“规模竞赛”到“模型健康度竞赛”,可持续盈利与单店模型健康成为核心指标。

粉面赛道已进入 “精耕细作” 时代。未来属于那些既能 创造体验价值,又能 构建高效系统 的品牌。在这个存量竞争的市场里,唯有持续创新、扎实运营者,才能穿越周期,赢得下一程。

报告来源:智慧餐饮Talk × 高德时空数据

发布场合:第三届粉面产业大会

扫码免费领取完整版 PDF 报告文件