一、注册信息

成立时间:2015年9月11日

注册资本:2.14亿元人民币(实缴资本2.14亿元)

注册地址:浙江省杭州市西湖区智强路428号云创镓谷研发中心7号楼、8号楼1-3层

上市信息:2022年1月27日科创板上市(股票代码:688270),实际控制人为郁发新(直接持股21.04%)

法定代表人:张兵(兼任董事长、总经理)

主营业务:射频前端芯片、微系统及模组的研发与生产,核心产品包括射频收发芯片、高速高精度ADC/DAC芯片、电源管理芯片等。

二、主营业务占比

核心业务:

特种领域:2025年上半年收入占比45%(0.92亿元),覆盖数据链、电子对抗、雷达等,产品列装全军种;

卫星通信:占比50%(1.01亿元),为星网GW星座、千帆星座提供核心芯片,单颗卫星配套价值量50-1750万元;

其他:占比5%(0.10亿元),包括民用5G射频模组。

国内外分布:

国内市场:2025年上半年收入占比超90%(1.83亿元),客户包括中电科、航天科技等军工集团;

国际市场:占比不足10%(0.17亿元),主要为东南亚卫星地面设备订单。

三、市场地位

行业排名:

国内特种射频芯片龙头:电源管理芯片市占率超60%,射频芯片市占率25%-30%;

卫星通信核心供应商:星网GW星座唯一射频芯片供应商,宇航级射频芯片国内市占率25%-30%。

竞争优势:

技术壁垒:自研硅基氮化镓工艺功率放大器效率达65%,毫米波28GHz相控阵芯片波束扫描精度0.1°;

产业链掌控:控股集迈科技掌握氮化镓封装工艺,成本降低30%。

四、业务模式

研发模式:

垂直整合:覆盖芯片设计、高密度封装、测试全链条,拥有芯片设计、微系统集成四大技术平台;

研发投入:2025年研发费用率18%,重点突破6G卫星通信芯片、太赫兹频段芯片。

生产与销售:

IDM模式:自建晶圆级封装产线,保障供应链安全;

客户绑定:军工订单需通过国军标认证(周期2-3年),卫星客户包括中国星网、鸿鹄星座。

五、核心战略与竞争力

核心战略:

“特种+卫星”双轮驱动:深化军用装备国产化替代,加速卫星互联网芯片批量交付;

6G技术储备:完成6G卫星通信芯片流片,布局星上AI推理芯片。

竞争力:

专利储备:拥有65项发明专利、38项集成电路布图设计专有权;

客户壁垒:直接供应十大军工集团,2025年新增订单超10亿元。

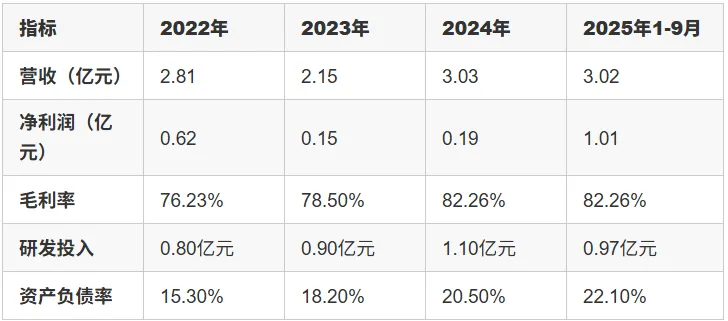

六、最近三年财务状况(2022-2025年)

关键趋势:

业绩爆发:2025年前三季度净利润同比+598%,主因卫星通信订单放量;

现金流改善:2025年H1经营性现金流净额0.58亿元,同比转正。

七、股权结构与治理

股权结构:

郁发新家族:直接持股21.04%,通过晨芯投资间接控制3.01%;

机构投资者:泰信中小盘精选混合(3.94%)、易方达国防军工(1.93%)。

治理结构:

董事会:9人,郁发新任董事长,军工背景高管占比50%;

风险点:2025年存货余额1.44亿元(较年初+67%),存在减值风险。

八、风险与挑战

市场竞争:国际巨头(TI、ADI)加速布局射频芯片,价格战风险;

技术迭代:6G标准未定,研发投入可能无法快速变现;

客户集中度:前五大客户收入占比65%,依赖军工订单稳定性;

政策风险:卫星互联网星座建设进度不及预期。

九、概念与行业动态

核心概念:

卫星互联网:为星网GW星座提供核心芯片,2025年星座覆盖率超60%;

军工信息化:特种芯片国产化率提升至50%,列装全军种。

行业动态:

政策利好:2025年《商业航天创新发展行动计划》出台,卫星通信芯片需求激增;

技术突破:完成全球首款星载数字波束形成芯片量产,性能对标国际顶尖水平。

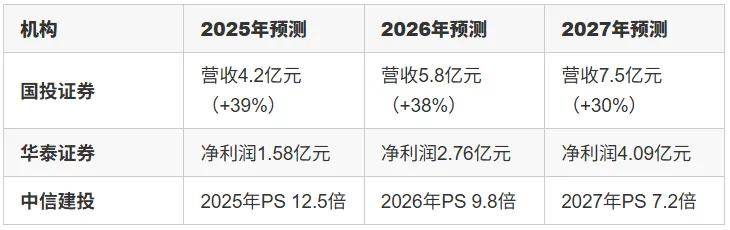

十、未来三年机构业绩预测(2025-2027年)

核心驱动:

订单放量:2026年低轨卫星星座进入密集组网期,单星芯片价值量提升至1000万元;

技术转化:2027年6G卫星通信芯片量产,毛利率有望提升至85%;

国际化:东南亚市场拓展,2026年海外收入占比或突破15%。

十一、2025年累计涨幅与暴涨原因分析

累计涨幅:2025年全年股价上涨189.7%,振幅达240.5%(最低58.3元,最高195.6元)

驱动因素:

卫星互联网催化:星网GW星座首批发射,股价Q3单季涨幅达120%;

业绩超预期:2025年中报净利润增长1007%,引发估值修复;

政策红利:国防预算增长7%,特种芯片采购量提升;

资金炒作:游资+机构共同参与,融资余额增长150%至3.2亿元。

十二、总结

臻镭科技凭借射频芯片与微系统的技术壁垒,在特种领域和卫星通信赛道占据领先地位。短期受益于卫星星座建设放量,长期看好6G技术突破带来的增长空间

-END-

点赞?推荐?加分享,遇见广告点一点

下期想看什么?评论区告诉我吧!