е°ҸйәҰ

2025/26е№ҙеәҰжҰӮиҝ°

жң¬жңҲе…Ёзҗғдә§йҮҸйў„и®Ўе°ҶеҶҚеҲӣж–°й«ҳпјҢйҳҝж №е»·гҖҒдҝ„зҪ—ж–Ҝе’Ңе·ҙиҘҝзҡ„еўһдә§д»…йғЁеҲҶжҠөж¶ҲдәҶеңҹиҖіе…¶е’ҢжІҷзү№йҳҝжӢүдјҜзҡ„еҮҸдә§гҖӮе…Ёзҗғж¶Ҳиҙ№йҮҸдё»иҰҒеҸ—ж‘©жҙӣе“ҘйЈҹе“ҒгҖҒз§ҚеӯҗеҸҠе·Ҙдёҡз”ЁйҖ”зҡ„ејәеҠІеўһй•ҝжҺЁеҠЁпјҢдҪҶйғЁеҲҶиў«е·ҙеҹәж–ҜеқҰе’ҢеңҹиҖіе…¶зҡ„ж¶Ҳиҙ№дёӢйҷҚжүҖжҠөж¶ҲгҖӮдҝ„зҪ—ж–ҜгҖҒд№Ңе…Ӣе…°е’Ңйҳҝж №е»·зҡ„йҘІж–ҷеҸҠж®Ӣе·®дҪҝз”ЁйҮҸдёҠеҚҮпјҢдҪҶжі°еӣҪе’Ңе·ҙеҹәж–ҜеқҰзҡ„йңҖжұӮдёӢйҷҚдҪҝе…¶еўһй•ҝжңүжүҖж”ҫзј“гҖӮдҝ„зҪ—ж–ҜгҖҒйҳҝж №е»·гҖҒ欧зӣҹе’Ңе·ҙиҘҝзҡ„еә“еӯҳеӣ дҫӣеә”еўһеҠ иҖҢдёҠеҚҮпјҢиҖҢеңҹиҖіе…¶гҖҒе·ҙеҹәж–ҜеқҰе’Ңе“ҲиҗЁе…Ӣж–ҜеқҰзҡ„еә“еӯҳеҲҷеҮәзҺ°дёӢйҷҚгҖӮе…Ёзҗғиҙёжҳ“еӣ ж‘©жҙӣе“ҘгҖҒжІҷзү№йҳҝжӢүдјҜгҖҒ ж—Ҙжң¬гҖҒи¶ҠеҚ—зӯүеӣҪиҝӣеҸЈйҮҸжү©еӨ§иҖҢеўһй•ҝпјҢдҪҶйғЁеҲҶиў«е·ҙеҹәж–ҜеқҰе’Ңжі°еӣҪзҡ„дёӢйҷҚжүҖжҠөж¶ҲгҖӮйҳҝж №е»·е’Ңе“ҲиҗЁе…Ӣж–ҜеқҰзҡ„еҮәеҸЈйҮҸдёҠеҚҮпјҢдҪҶйғЁеҲҶиў«д№Ңе…Ӣе…°е’Ң欧зӣҹзҡ„дёӢж»‘жҠөж¶ҲгҖӮзҫҺеӣҪеӯЈиҠӮжҖ§е№іеқҮеҶңдә§е“Ғд»·ж јдёӢи°ғ10зҫҺеҲҶиҮіжҜҸи’ІејҸиҖі4.90зҫҺе…ғгҖӮ

е°ҸйәҰд»·ж ј

зҫҺеӣҪпјҡиҮӘ12жңҲд»ҘжқҘпјҢйҷӨзЎ¬зәўжҳҘеӨ–пјҢзҫҺеӣҪе°ҸйәҰд»·ж је…Ёзәҝиө°дҪҺгҖӮеҸ—еҸ–ж¶ҲеҜ№еҚҺиҪҜзҷҪй”Җе”®еҪұе“ҚпјҢиҪҜзәўеҶ¬д»·дёӢи·Ң10зҫҺе…ғ/еҗЁиҮі231зҫҺе…ғпјӣзЎ¬зәўеҶ¬д»·дёӢи·Ң6зҫҺе…ғ/еҗЁиҮі244зҫҺе…ғпјҢеӣ е…Ёзҗғдҫӣеә”е……и¶ігҖӮиҪҜзҷҪеҶ¬д»·дёӢи·Ң1зҫҺе…ғ/еҗЁиҮі243зҫҺе…ғгҖӮзӣёеҸҚпјҢзЎ¬зәўжҳҘд»·дёҠж¶Ё4зҫҺе…ғ/еҗЁиҮі276зҫҺе…ғгҖӮ

жқҘжәҗпјҡеӣҪйҷ…и°·зү©зҗҶдәӢдјҡпјҢ

иҜҙжҳҺпјҡHRWпјҲзЎ¬зәўеҶ¬йәҰпјүSRWпјҲиҪҜзәўеҶ¬йәҰпјүSWWпјҲиҪҜзҷҪйәҰпјүHRSпјҲзЎ¬зәўжҳҘйәҰпјү

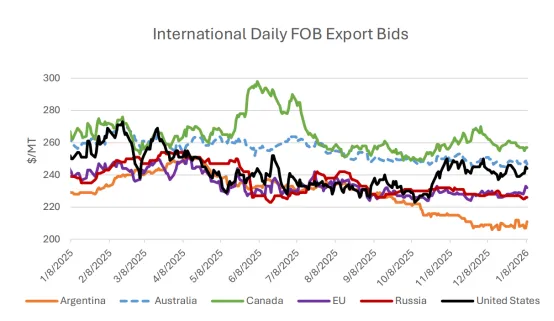

е…ЁзҗғпјҡйҷӨйҳҝж №е»·е’Ң欧зӣҹеӨ–пјҢиҮӘ12жңҲд»ҘжқҘжүҖжңүдё»иҰҒеҮәеҸЈеӣҪзҡ„жҠҘд»·еқҮеҮәзҺ°дёӢи·ҢгҖӮеҠ жӢҝеӨ§жҠҘд»·еӣ е…Ёзҗғдҫӣеә”е……и¶іиҖҢдёӢи·Ң8зҫҺе…ғ/еҗЁпјҢдҪҶд»ҚдҝқжҢҒжңҖй«ҳеҮәеҸЈд»·ж јж°ҙе№ігҖӮзҫҺеӣҪеӣ д»·ж јзјәд№Ҹз«һдәүеҠӣгҖҒи®ўеҚ•еҸ–ж¶ҲеҸҠе…Ёзҗғдҫӣеә”е……иЈ•пјҢиҝ‘еҮ е‘Ёж–°еўһеҮәеҸЈеҸ—йҳ»пјҢжҠҘд»·дёӢи·Ң6зҫҺе…ғ/еҗЁгҖӮжҫіеӨ§еҲ©дәҡеҸ—收иҺ·еӯЈеҺӢеҠӣеҪұе“ҚжҠҘд»·дёӢж»‘4зҫҺе…ғ/еҗЁгҖӮдҝ„зҪ—ж–ҜжҠҘд»·зҺҜжҜ”еҮ ж— еҸҳеҠЁпјҢеҫ®йҷҚ1зҫҺе…ғ/еҗЁгҖӮйҳҝж №е»·еӣ еҮәеҸЈејәеҠІеёҰеҠЁжҠҘд»·е°Ҹе№…дёҠж¶Ё3зҫҺе…ғ/еҗЁпјҢдҪҶд»ҚиҝңдҪҺдәҺе…¶д»–ең°еҢәгҖӮ欧зӣҹжҠҘд»·еҗҢж ·дёҠж¶Ё3зҫҺе…ғ/еҗЁпјҢдё»еӣ д№Ңе…Ӣе…°жёҜеҸЈеҹәзЎҖи®ҫж–ҪеҸ—жҚҹеҸҜиғҪеҪұе“ҚеҜ№ж¬§зӣҹзҡ„е°ҸйәҰеҮәеҸЈгҖӮ

йҳҝж №е»· | жҫіеӨ§еҲ©дәҡ | еҠ жӢҝеӨ§ | 欧зӣҹ | дҝ„зҪ—ж–Ҝ | зҫҺеӣҪ |

$211 | $247 | $257 | $232 | $226 | $244 |

жқҘжәҗпјҡеӣҪйҷ…и°·зү©зҗҶдәӢдјҡ

*е…ідәҺзҰ»еІёд»·пјҲFOBпјүзҡ„иЎҘе……иҜҙжҳҺпјҡйҳҝж №е»·-иӣӢзҷҪиҙЁеҗ«йҮҸ12.0%пјҢдёҠжёёжёҜеҸЈпјӣжҫіеӨ§еҲ©дәҡ- APWпјҲжҫіеӨ§еҲ©дәҡдјҳиҙЁзҷҪйәҰпјүеқҮд»·пјҢеҹәеҮҶжёҜеҸЈеҢ…жӢ¬еҘҺзәізәігҖҒзәҪеҚЎж–Ҝе°”е’Ңйҳҝеҫ·иҺұеҫ·жёҜпјӣдҝ„зҪ—ж–Ҝ-й»‘жө·ең°еҢәпјҢеҲ¶зІүе°ҸйәҰпјӣ欧зӣҹ-жі•еӣҪйІҒжҳӮжёҜпјҢдёҖзә§е°ҸйәҰпјӣзҫҺеӣҪ-зЎ¬зәўеҶ¬йәҰпјҲHRWпјүиӣӢзҷҪиҙЁ11.5%пјҢеўЁиҘҝе“Ҙж№ҫжёҜеҸЈпјӣеҠ жӢҝеӨ§-еҠ жӢҝеӨ§иҘҝйғЁзәўжҳҘйәҰпјҲCWRSпјүиӣӢзҷҪиҙЁ13.5%пјҢжё©е“ҘеҚҺжёҜгҖӮ

2025/26е№ҙеәҰиҙёжҳ“еҸҳеҢ–пјҲеҚғеҗЁпјү

еӣҪ家 | зұ»еҲ« | еүҚеҖј | зҺ°еҖј | еҸҳеҢ– | еҺҹеӣ |

ж—Ҙжң¬ | иҝӣеҸЈ | 5,450 | 5,650 | 200 | дҪңзү©еҮҸдә§пјҢиҙёжҳ“жӯҘдјҗж”ҫзј“ |

ж‘©жҙӣе“Ҙ | иҝӣеҸЈ | 6,700 | 7,200 | 500 | иҝӣеҸЈйңҖжұӮејәеҠІ |

е·ҙеҹәж–ҜеқҰ | иҝӣеҸЈ | 1,500 | 500 | -1,000 | иҝӣеҸЈйҷҗеҲ¶ |

жІҷзү№йҳҝжӢүдјҜ | иҝӣеҸЈ | 3,300 | 3,500 | 200 | дҪңзү©еҮҸдә§ |

жі°еӣҪ | иҝӣеҸЈ | 4,700 | 4,400 | -300 | иҝӣеҸЈйңҖжұӮеўһй•ҝзј“ж…ў |

и¶ҠеҚ— | иҝӣеҸЈ | 5,800 | 6,000 | 200 | иҝӣеҸЈеўһй•ҝејәеҠІ |

йҳҝж №е»· | еҮәеҸЈ | 14,500 | 16,000 | 1,500 | еҲӣи®°еҪ•еўһдә§дёҺеҮәеҸЈзЁҺеҮҸе…Қ |

欧жҙІиҒ”зӣҹ | еҮәеҸЈ | 33,000 | 32,500 | -500 | еҮәеҸЈеўһй•ҝзј“ж…ў |

е“ҲиҗЁе…Ӣж–ҜеқҰ | еҮәеҸЈ | 9,000 | 9,500 | 500 | еҮәеҸЈејәеҠІ |

д№Ңе…Ӣе…° | еҮәеҸЈ | 14,500 | 14,000 | -500 | еҮәеҸЈеўһй•ҝзј“ж…ў |

2025/26е№ҙеәҰжҰӮиҝ°

е…ЁзҗғеӨ§зұідә§йҮҸиҫғдёҠжңҲжңүжүҖеўһеҠ пјҢдё»иҰҒеҫ—зӣҠдәҺдёӯеӣҪгҖҒж—Ҙжң¬е’ҢеӯҹеҠ жӢүеӣҪзҡ„еўһдә§гҖӮжң¬жңҲе…Ёзҗғиҙёжҳ“йҮҸз•ҘжңүдёҠеҚҮпјҢе…¶дёӯдёӯеӣҪеҮәеҸЈеўһеҠ пјҢдё”еўһйҮҸи¶ід»ҘжҠөж¶Ҳе·ҙеҹәж–ҜеқҰеҮәеҸЈзҡ„еҮҸе°‘гҖӮе…Ёзҗғж¶Ҳиҙ№йҮҸеӣ дёӯеӣҪе’ҢзҫҺеӣҪзҡ„ж•°жҚ®дёҠи°ғиҖҢеҫ®еўһгҖӮе…Ёзҗғеә“еӯҳйў„и®Ўе°ҶдёҠеҚҮпјҢдё»иҰҒеӣ еӯҹеҠ жӢүеӣҪгҖҒдёӯеӣҪе’Ңж—Ҙжң¬зҡ„еә“еӯҳеўһеҠ гҖӮ

еӨ§зұіеҮәеҸЈжҠҘд»·

иҮӘ

иҮӘ

жқҘжәҗпјҡеӣҪйҷ…и°·зү©зҗҶдәӢдјҡ

е…ідәҺзҰ»еІёжҠҘд»·пјҲFOBпјүзҡ„иЎҘе……иҜҙжҳҺпјҡжі°еӣҪ100Bзә§пјӣзҫҺеӣҪзўҺзұізҺҮ4%пјӣе…¶д»–ең°еҢәзўҺзұізҺҮ5%

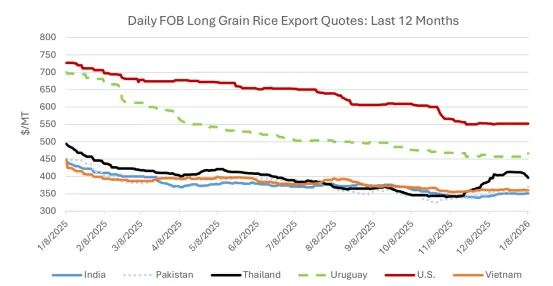

иҮӘеҺ»е№ҙ12жңҲзҡ„гҖҠдё–з•ҢеҶңдёҡдҫӣйңҖдј°и®ЎжҠҘе‘ҠгҖӢеҸ‘еёғд»ҘжқҘпјҢйҷӨзҫҺеӣҪе’Ңи¶ҠеҚ—еӨ–пјҢе…Ёзҗғдё»иҰҒеҮәеҸЈеӣҪеӨ§зұіжҠҘд»·еқҮжңүдёҠж¶ЁгҖӮеӣ еҜ№жӢүдёҒзҫҺжҙІй”Җе”®з–ІиҪҜпјҢзҫҺеӣҪжҠҘд»·дёӢи·Ң1зҫҺе…ғпјҢиҮіжҜҸеҗЁ552зҫҺе…ғгҖӮд№ҢжӢүеңӯеӣ жҢҒз»ӯеҜ№жӢүзҫҺй”Җе”®пјҢжҠҘд»·дёҠж¶Ё4зҫҺе…ғпјҢиҮіжҜҸеҗЁ466зҫҺе…ғгҖӮеҚ°еәҰжҠҘд»·еӨ§е№…дёҠж¶Ё8зҫҺе…ғпјҢиҮіжҜҸеҗЁ351зҫҺе…ғгҖӮи¶ҠеҚ—жҠҘд»·дёӢи·Ң2зҫҺе…ғпјҢиҮіжҜҸеҗЁ360зҫҺе…ғпјҢеӣ е…¶еҜ№иҸІеҫӢе®ҫзҡ„й”Җе”®йўқдҪҺдәҺе№іеқҮж°ҙе№ігҖӮжі°еӣҪеӣ еёӮеңәйңҖжұӮејәеҠІпјҢжҠҘд»·дёҠж¶Ё15зҫҺе…ғпјҢиҮіжҜҸеҗЁ396зҫҺе…ғгҖӮе·ҙеҹәж–ҜеқҰжҠҘд»·еҲҷеңЁж ёеҝғеёӮеңәйңҖжұӮж—әзӣӣзҡ„жҺЁеҠЁдёӢпјҢеӨ§е№…дёҠж¶Ё21зҫҺе…ғпјҢиҮіжҜҸеҗЁ370зҫҺе…ғгҖӮ

2026е№ҙеәҰиҙёжҳ“еҸҳеҢ–пјҲеҚғеҗЁпјү

еӣҪ家 | зұ»еҲ« | еүҚеҖј | зҺ°еҖј | еҸҳеҢ– | еҺҹеӣ |

йҳҝеҜҢжұ— | иҝӣеҸЈ | 500 | 400 | -100 | дёҺе·ҙеҹәж–ҜеқҰзҡ„иҫ№еўғиҙёжҳ“йҷҗеҲ¶ |

科зү№иҝӘз“Ұ | иҝӣеҸЈ | 1,700 | 1,900 | 200 | ж¶Ҳиҙ№еўһй•ҝ |

дёӯеӣҪ | еҮәеҸЈ | 1,300 | 1,600 | 300 | 丰收 |

е·ҙеҹәж–ҜеқҰ | еҮәеҸЈ | 5,000 | 4,800 | -200 | жқҘиҮӘдәҡжҙІдҪҺд»·еҮәеҸЈе•Ҷзҡ„з«һдәүеҠ еү§ |

зҫҺеӣҪ | еҮәеҸЈ | 3,000 | 2,900 | -100 | зјәд№Ҹд»·ж јдјҳеҠҝпјҢе·ІзӯҫзәҰдҪҶжңӘжү§иЎҢзҡ„зЁ»и°·и®ўеҚ•еӨ„дәҺеҚҒеӨҡе№ҙжқҘзҡ„жңҖдҪҺзӮ№ |

2025е№ҙеәҰиҙёжҳ“еҸҳеҢ–пјҲеҚғеҗЁпјү

еӣҪ家 | зұ»еҲ« | еүҚеҖј | зҺ°еҖј | еҸҳеҢ– | еҺҹеӣ |

иҸІеҫӢе®ҫ | иҝӣеҸЈ | 3,500 | 3,625 | 125 | жңҖз»Ҳж•°жҚ® |

йҳҝиҒ”й…Ӣ | иҝӣеҸЈ | 950 | 1,130 | 180 | иҮӘеҚ°еәҰе’Ңе·ҙеҹәж–ҜеқҰзҡ„еӨ§зұіиҝӣеҸЈеўһеҠ |

дёӯеӣҪ | еҮәеҸЈ | 1,400 | 1,600 | 200 | еҗ‘ж’’е“ҲжӢүд»ҘеҚ—йқһжҙІең°еҢәзҡ„еӨ§и§„жЁЎй”Җе”® |

еҚ°еәҰ | еҮәеҸЈ | 22,500 | 22,000 | -500 | ж’’е“ҲжӢүд»ҘеҚ—йқһжҙІең°еҢәй”Җе”®йўқдёӢйҷҚ |

жі°еӣҪ | еҮәеҸЈ | 7,600 | 7,900 | 300 | еҮәеҸЈиҝӣеәҰеҠ еҝ« |

зҫҺеӣҪ | еҮәеҸЈ | 2,950 | 2,800 | -150 | еҜ№жӢүзҫҺеёӮеңәзҡ„зЁ»и°·й”Җе”®е’ҢиЈ…иҲ№йҮҸз–ІиҪҜ |

зІ—зІ®

2025/26е№ҙеәҰжҰӮиҝ°

жң¬жңҲе…ЁзҗғзҺүзұідә§йҮҸйў„жөӢдёҠи°ғпјҢдё»иҰҒеӣ зҫҺеӣҪе’ҢдёӯеӣҪзҡ„дә§йҮҸеўһеҠ гҖӮе…Ёзҗғиҙёжҳ“йҮҸеҹәжң¬з»ҙжҢҒдёҚеҸҳпјҢиҝӣеҸЈжҖ»йҮҸдәҰж— жҳҫи‘—еҸҳеҢ–гҖӮзҫҺеӣҪзҺүзұіеӯЈеәҰе№іеқҮеҶңеңәд»·ж јдёҠж¶Ё10зҫҺеҲҶпјҢиҫҫеҲ°жҜҸи’ІејҸиҖі4.10зҫҺе…ғгҖӮ

зҺүзұіжҠҘд»·

жқҘжәҗпјҡеӣҪйҷ…и°·зү©зҗҶдәӢдјҡ

еҮәеҸЈжҠҘд»· пјҲзҰ»еІёд»·пјҢзҫҺе…ғ/еҗЁпјү | 2026е№ҙ 1жңҲ5ж—Ҙ | 2025е№ҙ 12жңҲ5ж—Ҙ | 2025е№ҙ 1жңҲ6ж—Ҙ | еҗҢжҜ”еҸҳеҢ– |

йҳҝж №е»·пјҲдёҠжІіпјү | 221 | 216 | 214 | 3% |

е·ҙиҘҝпјҲеё•жӢүзәіз“ңжёҜпјү | 225 | 225 | 225 | 0% |

д№Ңе…Ӣе…° | 220 | 220 | 218 | 1% |

зҫҺеӣҪ3еҸ·й»„зҺүзұіпјҲеўЁиҘҝе“Ҙж№ҫпјү | 216 | 212 | 214 | 1% |

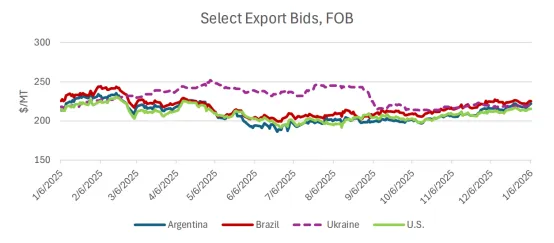

е…ЁзҗғпјҡиҮӘ12жңҲд»ҘжқҘпјҢе…ЁзҗғзҺүзұіеҮәеҸЈжҠҘд»·е°Ҹе№…дёҠж¶ЁгҖӮз”ұдәҺжҢҒз»ӯй«ҳжё©е’Ңе№Іж—ұеј•еҸ‘дәҶеҜ№дә§йҮҸдёӢйҷҚе’Ңдҫӣеә”и¶Ӣзҙ§зҡ„жӢ…еҝ§пјҢйҳҝж №е»·еңЁдёӢжңҲ收еүІеӯЈеүҚзҡ„жҠҘд»·дёҠж¶Ё5зҫҺе…ғпјҢиҫҫеҲ°жҜҸеҗЁ221зҫҺе…ғгҖӮе·ҙиҘҝйҡҸзқҖеҮәеҸЈеӯЈиҠӮжҺҘиҝ‘е°ҫеЈ°пјҢе…¶жҠҘд»·дҝқжҢҒзЁіе®ҡгҖӮеңЁж—әзӣӣзҡ„еӣҪйҷ…йҮҮиҙӯе’ҢзЁіеӣәзҡ„е…ЁзҗғйңҖжұӮж”Ҝж’‘дёӢпјҢзҫҺеӣҪжҠҘд»·дёҠж¶Ё4зҫҺе…ғпјҢиҫҫеҲ°жҜҸеҗЁ216зҫҺе…ғгҖӮд№Ңе…Ӣе…°зҡ„жҠҘд»·дёҺдёҠжңҲжҢҒе№іпјҢз»ҙжҢҒеңЁжҜҸеҗЁ220зҫҺе…ғгҖӮ