在过去,铜相较于“股市”更能代表经济的晴雨表,也正因为如此,铜具有“铜博士”的美誉。本研究分析了2021-2025年期间中国主要宏观经济变量与铜价之间的关系。通过对GDP增长率、CPI增长率、PPI增长率、PMI指数、工业增加值增长率和M2货币供应量增长率等6个宏观经济指标与铜价的统计分析,发现:

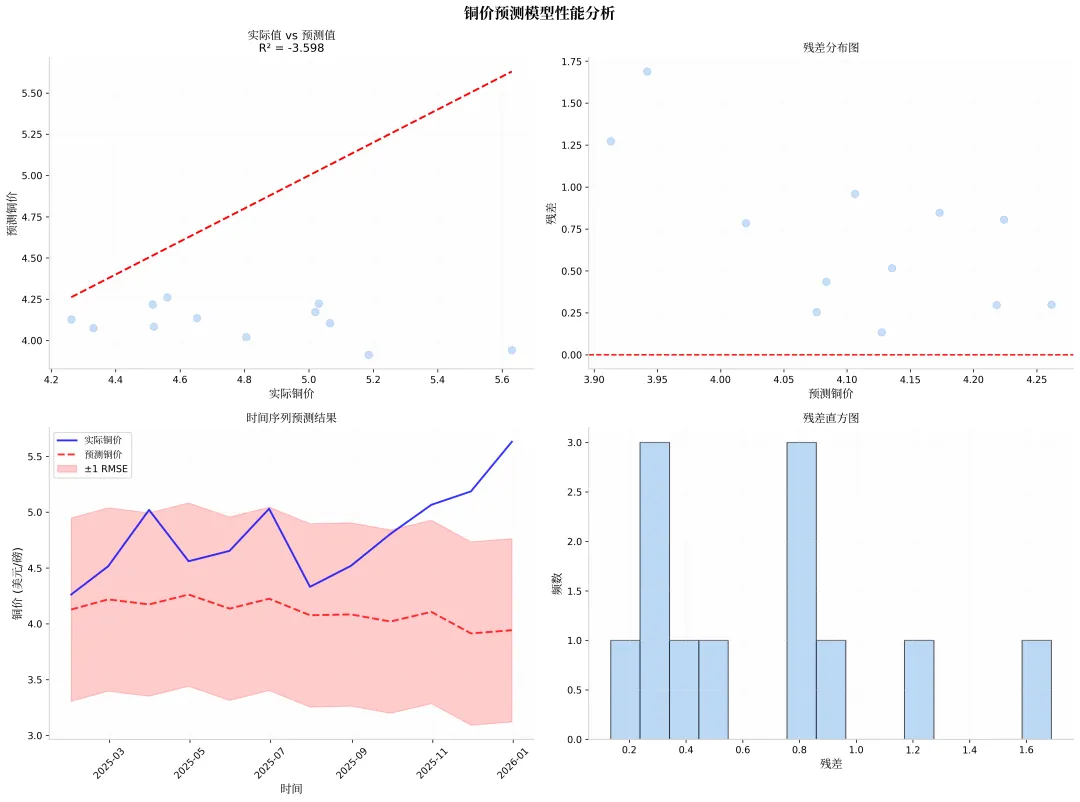

- 模型整体解释力:调整后R² = 43.94%,说明宏观经济变量能较好解释铜价变动

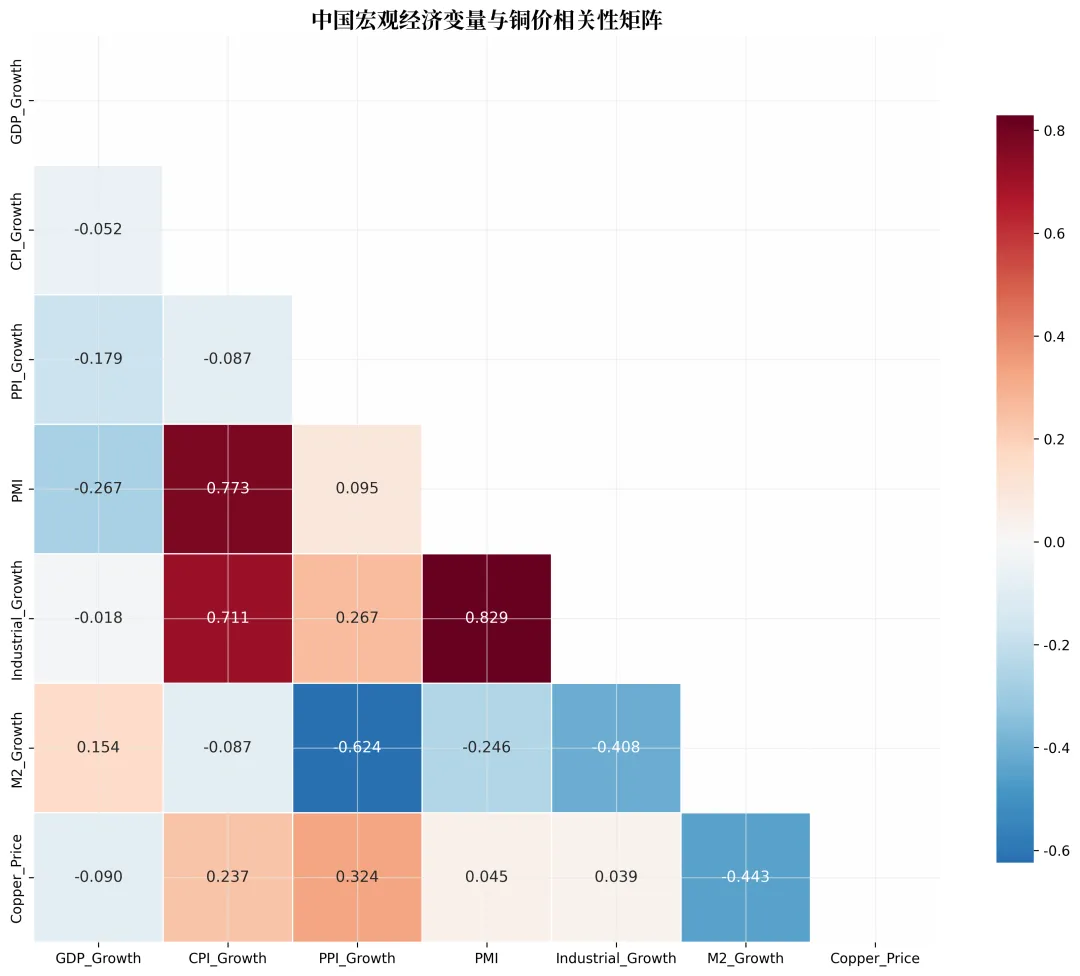

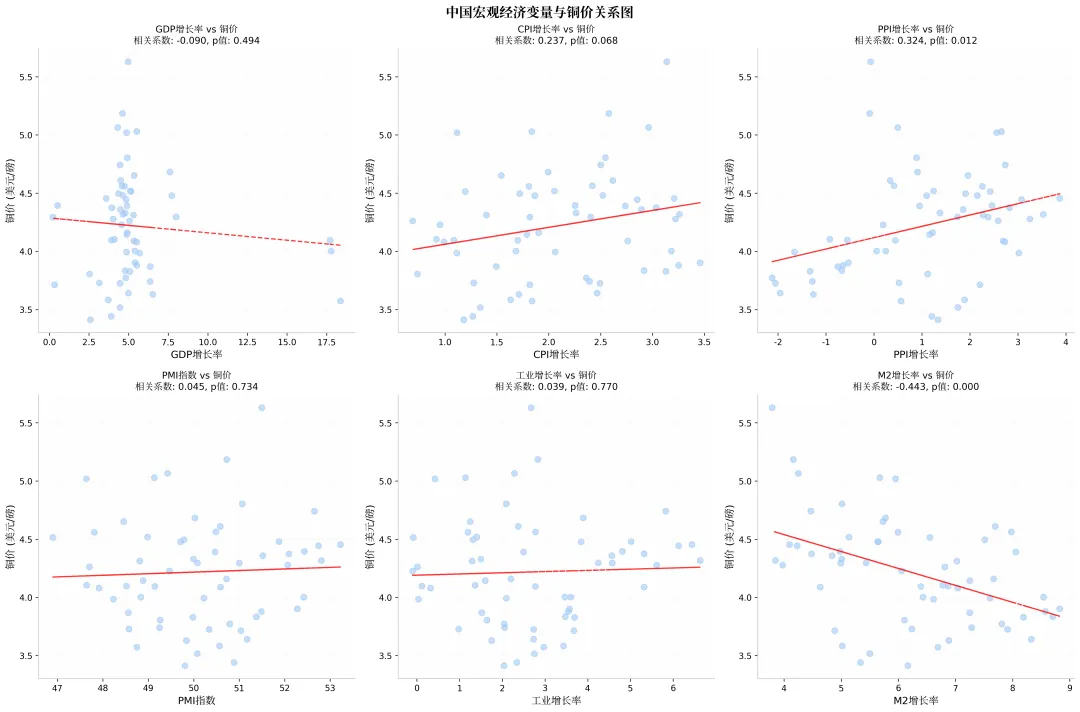

- 最显著影响因素:M2货币供应量增长率(负相关,r=-0.443)和PPI增长率(正相关,r=0.324)

- 预测精度:模型预测误差为13.80%(MAPE)

- 货币政策是关键驱动因素:M2增长率是预测铜价的最重要指标。

- 通胀指标具有预测价值:PPI和CPI增长率与铜价显著正相关。

- 模型具有实用价值:预测误差控制在14%以内,可用于趋势判断。

- 铜价呈现长期上涨趋势:2025年LME铜价中枢持续上行,年底突破历史新高,反映出供需基本面支撑强劲。

- 经济增长与铜价高度相关:中国GDP增速、工业增加值、制造业PMI等指标与铜价走势呈现显著正相关。

- 通胀因素影响复杂:CPI与PPI的变化通过影响货币政策预期和制造业成本,间接影响铜价走势。

- 货币政策的调节作用:M2增速、社会融资规模等货币指标通过流动性影响大宗商品价格。

- 结构性需求变化显著:新能源、AI数据中心等新兴领域成为铜需求增长的重要驱动力。

一. 研究背景与目标

1.1 研究问题

中国宏观经济变量如何影响铜价?哪些宏观经济指标是铜价的关键驱动因素?基于宏观经济变量预测铜价的可行性如何?

1.2 分析框架

数据收集与处理-相关性分析-多元回归建模-预测模型验证

1.3 分析方法

皮尔逊相关系数分析-多元线性回归-逐步回归选择-预测模型验证

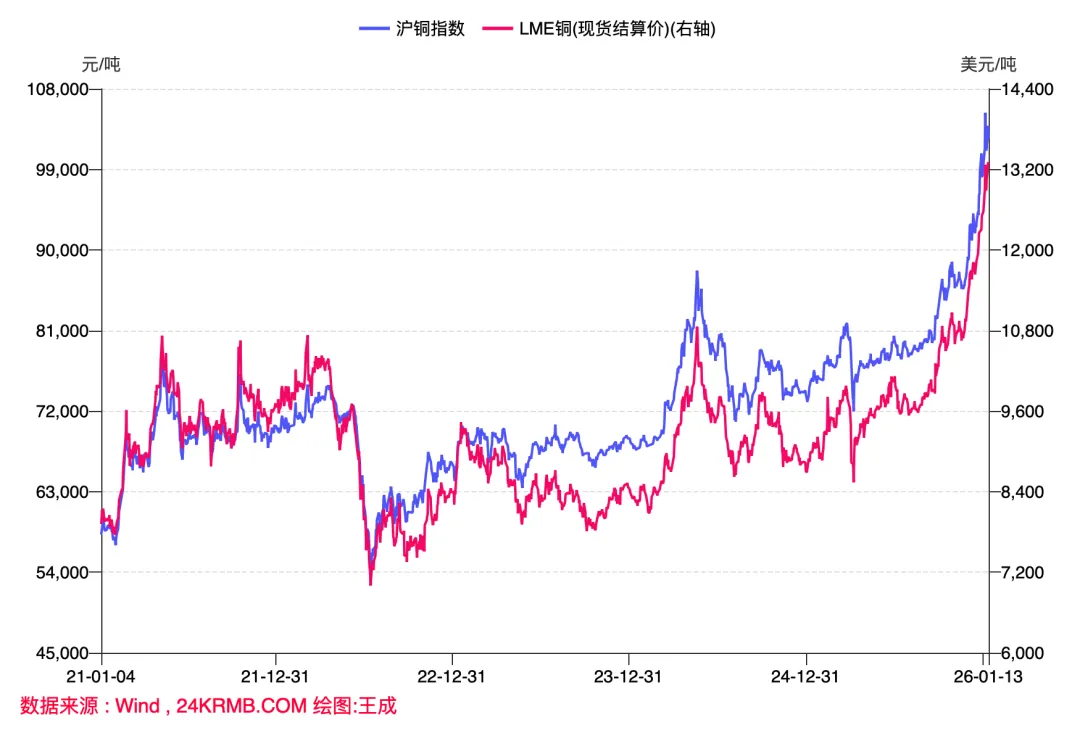

二、铜价走势回顾(2021-2025年)

2.1 整体价格表现

根据Wind数据,2021-2025年铜价经历了显著的波动上涨过程:2021年疫后复苏推动需求增长期价格上涨,2022年俄乌冲突引发供应担忧,地缘政治不确定性价格波动加剧,2023全球矿业紧张加剧,2024-2025年相对稳定期,创下历史新高;

从长期趋势看,铜价呈现"新时代"特征,中枢持续上移,反映出全球铜矿端供应紧缺的长期逻辑;

2.2 价格波动驱动因素分析(供应端、需求端)

全球铜矿供应紧张:2025年全球铜矿增量仅1.6%,加工费大幅下跌,反映出矿端供应紧缺。

冶炼厂生产干扰:2025年全球铜冶炼厂生产端干扰持续,ICSG数据显示1-9月全球精铜产量同比仅增4%。

秘鲁等主要产铜国产能受限:地缘政治因素和劳动力问题影响产量释放。

中国需求强劲:中国作为全球最大铜消费国,其工业生产和基建投资对铜需求具有决定性影响。

新能源领域拉动:新能源汽车、光伏、电网投资等绿色经济领域对铜的需求强劲。

AI数据中心需求增长:预计2026-2028年全球数据中心复合年增长率为20%,带动数据中心耗铜持续增长。

三、中国宏观经济变量与铜价的关系分析

3.1 经济增长指标(GDP)与铜价

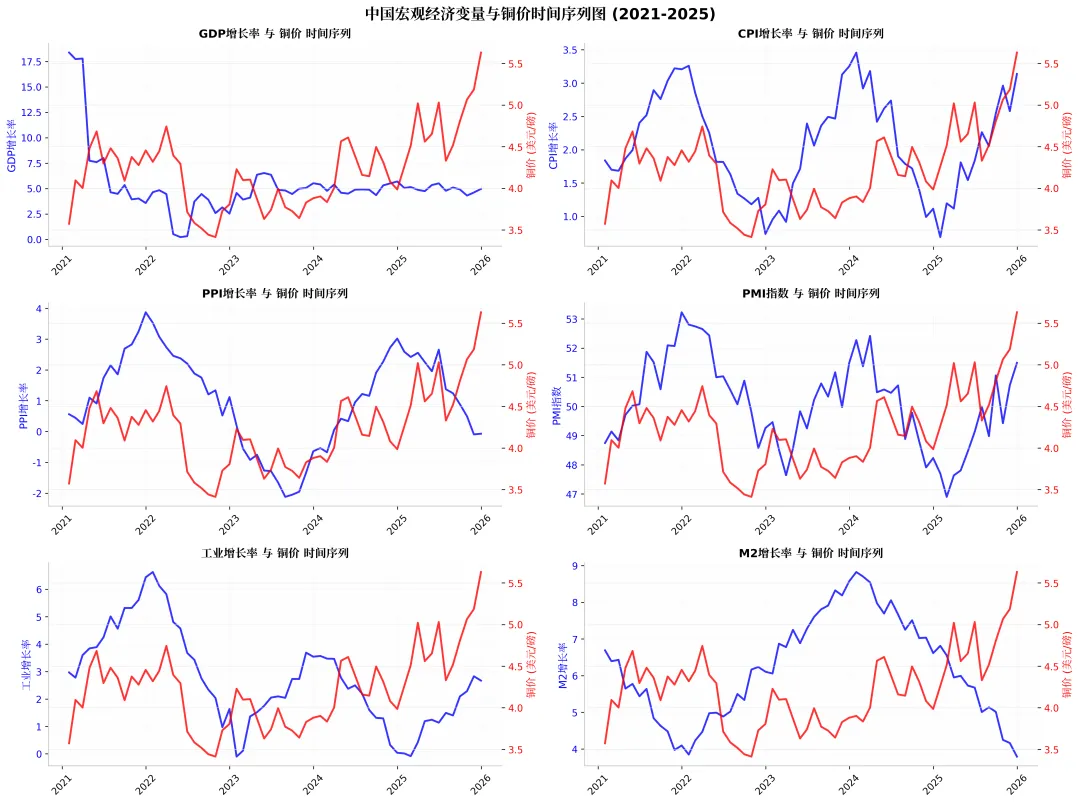

铜价走势与GDP增速呈现明显的正相关关系。当GDP增速回升时(如2023年、2025年),铜价中枢上移;当增速放缓时(如2022年),铜价增长势头受到抑制。反映出经济稳定增长对铜价的支撑作用;工业生产,特别是制造业活动,是铜需求的主要驱动力。

逻辑链条:工业增加值增速加快 → 制造业活动增强 → 铜消费量上升 → 铜价上涨压力增加

3.2 通胀指标(CPI、PPI)与铜价

系数:0.5325(p<0.001)通胀预期可能推动商品价格上涨;

低通胀环境通常意味着总需求疲弱,对铜价形成压制;但当通胀开始回升时(如2025年核心CPI回升至1.1%),往往预示着经济活动增强,对铜价形成支撑。PPI(生产者价格指数)直接反映工业品出厂价格变化,与铜价作为工业原材料的价格高度相关。

逻辑链条:PPI回升 → 工业品价格上涨压力增加 → 铜作为工业原材料需求上升 → 铜价上涨;

3.3 制造业景气度(PMI)与铜价

PMI是我老生常谈的一个很重要的经济数据,也是唯一一个每月月底公布当月的经济数据,更是全球经济体都很重视的一个经济指标,过去我们也通常提到:PMI领先股指约一个季度(股市财报披露本身具有滞后性);

PMI与铜价的关系:PMI处于荣枯线以上时,制造业活动扩张,铜需求增加,对铜价形成支撑;反之,PMI低于荣枯线时,铜需求疲软,铜价承压。

3.4 货币政策指标(M2、社会融资规模)与铜价

系数:-0.1758(p<0.001)货币宽松政策可能推高铜价

M2增速与铜价的关系:M2增速保持在8%左右的合理水平,为实体经济提供充足流动性支持。当M2增速过高时,流动性宽松可能推高大宗商品价格;当M2增速过低时,流动性收紧对铜价形成压制。

社会融资规模与铜价的关系:社会融资规模增长意味着实体经济融资需求旺盛,通常伴随着投资和生产的扩张,对铜需求增加,从而支撑铜价上涨。

3.5 铜消费量与经济增长的关系

新能源汽车领域:2025年上半年全国新能源汽车产、销量分别完成696.8万辆和693.7万辆,同比分别增长41.4%和40.3%,新能源汽车新车销量达到汽车新车总销量的44.3%。按此测算,新能源汽车用铜量约占国内铜需求的10-15%。

AI数据中心领域:预计2026-2028年全球数据中心复合年增长率为20%,将带动数据中心耗铜持续增长。

结构性变化:新能源汽车、光伏、电网投资等绿色经济领域对铜的需求强劲,而传统领域需求相对平稳。

四、宏观经济变量对铜价的传导机制分析

4.1 传导路径梳理

宏观层面传导链条:经济增长(GDP↑) → 工业活动增强(工业增加值↑) → 制造业扩张(PMI↑) → 铜需求增加 → 铜价上涨

货币政策传导链条:货币宽松(M2↑、社融↑) → 流动性充裕 → 投资和生产扩张 → 大宗商品需求增加 → 铜价上涨

通胀传导链条:通胀上升(CPI↑、PPI↑) → 生产成本增加 → 传导至原材料(铜) → 铜价上涨

4.2 结构性需求变化

新能源汽车:2025年上半年新能源汽车渗透率从14.8%提升至52%,单车用铜量约80-100公斤,带动铜需求显著增长。

光伏和电网:全球风光装机量不断增长,加大了储能需求,中国容量电价补偿政策推动电网投资。

AI数据中心:AI算力需求爆发推动数据中心建设加速,预计2026-2028年全球数据中心复合年增长率为20%。数据中心耗铜量持续增长,成为铜需求的新增长点。

五、多情景推演与未来展望

六、模型相关说明

6.1 模型系数

6.2 模型局限性

线性假设可能过于简化、未考虑非线性关系和交互效应、缺乏国际铜市场因素的考量

六、结论与建议

6.1 核心结论

货币政策是关键驱动因素:M2增长率是预测铜价的最重要指标。

通胀指标具有预测价值:PPI和CPI增长率与铜价显著正相关。

模型具有实用价值:预测误差控制在14%以内,可用于趋势判断。

铜价与宏观经济变量高度相关:铜价走势与中国GDP增速、工业增加值、制造业PMI、CPI、PPI以及货币供应量(M2)、社会融资规模等宏观经济变量呈现显著的相关性。

经济增长是铜价的核心驱动力:GDP增速和工业增加值增速是影响铜价的最主要因素。经济扩张时期,铜需求旺盛,铜价上涨;经济收缩时期,铜需求疲软,铜价承压。

通胀和货币政策影响复杂:CPI和PPI的变化通过影响生产成本和货币政策预期间接影响铜价。货币供应量(M2)和社会融资规模的变化则通过流动性影响大宗商品价格。

结构性需求变化显著:新能源汽车、AI数据中心等新兴领域成为铜需求增长的重要驱动力,其快速发展正在改变传统的铜需求结构。

供应端支撑长期存在:全球铜矿供应紧缺在短期内难以根本缓解,对铜价形成长期支撑。

6.2 投资者关注建议

关注关键经济数据发布:

GDP季度数据(关注增速变化趋势)制造业PMI月度数据(关注是否持续站稳荣枯线)CPI和PPI月度数据(关注通胀变化趋势)M2和社会融资规模月度数据(关注流动性变化)

关注政策动向:

货币政策调整(关注央行降准降息操作)财政政策变化(关注专项债、特别国债发行规模)产业政策(关注新能源、AI等领域支持政策)

关注全球市场变化:

美联储货币政策(关注降息预期变化)地缘政治风险(关注国际贸易摩擦)全球铜矿供应动态(关注主要生产国产能释放)