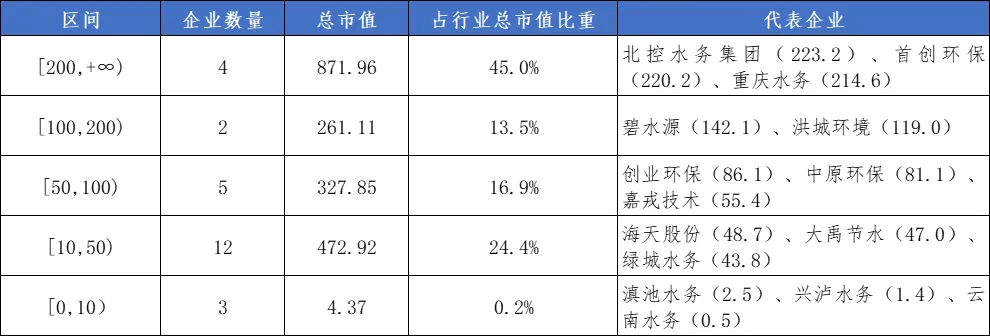

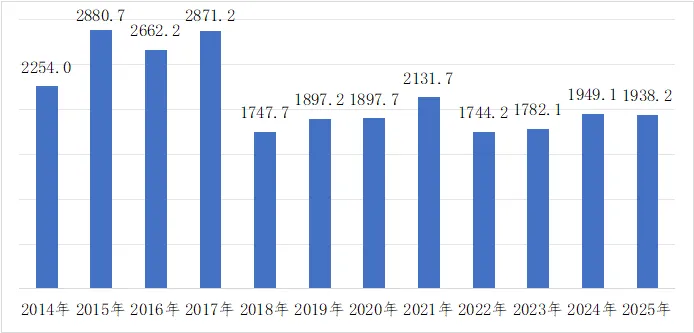

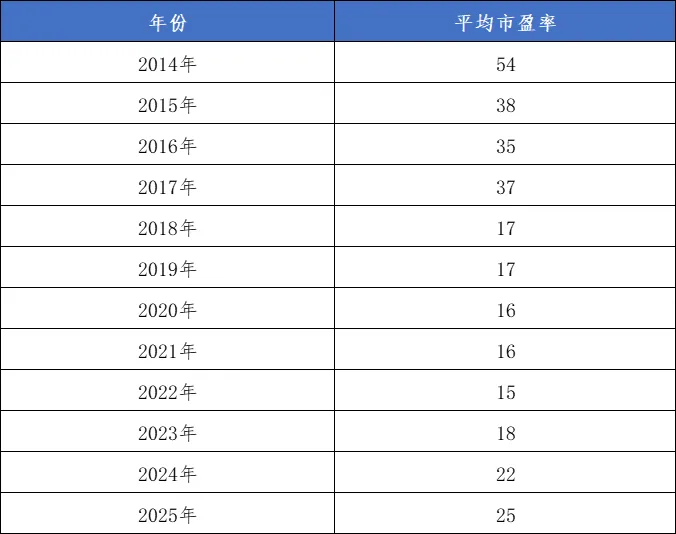

一、污水处理上市公司

市值现状特征

二、污水处理上市公司市值增长

动因及现实挑战

(一)增长动因一:

城镇化稳步提升,驱动污水营收持续增长

1. 增长动因

2. 现实挑战

(二)增长动因二:

重资产叠加特许经营壁垒,

驱动杠杆化高收益

1.增长动因

2.现实挑战

(三)增长动因三:

政府付费支撑力强,保障投资回报闭环完整

1.增长动因

2.现实挑战

(四)增长动因四:

契合经济发展风向,享受资本市场估值溢价

1.增长动因

2.现实挑战

三、污水处理上市公司市值提升

实施策略

(一)业务经营转型:

谋划“资产+服务+产品”新布局

1.资产运营:

聚焦高附加值赛道,巩固核心竞争优势

深耕工业废水处理领域:相较于传统市政污水处理业务,医药、化工、电子等行业的高浓度难降解工业废水处理业务,技术门槛高、需求刚性强,毛利率可达25%-35%。企业需加大专用处理技术研发与工艺优化,针对不同行业废水特性提供定制化处理方案,建立差异化竞争优势。例如中持股份(603903.SH)主营业务包括城镇污水处理、工业园区及工业污水处理以及环境综合治理等。2024年,公司工业污水处理业务实现收入4.31亿元,贡献营收占比45.6%,毛利率32.5%,成为业绩增长的核心支柱。

升级一体化水务资产运营:聚焦“供水-污水处理-再生水利用-污泥处置-管网运维”一体化协同资产运营。通过流程优化、智能管控等精细化运营手段,降低单位运营成本,提升资产回报率。一体化运营还可实现水资源循环利用与产业链协同,增强与客户的绑定粘性,保障收益稳定性。

2.服务运营:

推进轻资产化转型,拓展收益增长边界

输出标准化运营服务:针对中小污水厂普遍存在的技术薄弱、运营效率低等问题,提供运营托管、技术咨询、人员培训等标准化服务。服务费通常为项目运营成本的10%-15%,无需大量固定资产投入,毛利率显著高于重资产业务。万邦达(300055.SZ)主要为煤化工、石油化工、电力等下游行业大型项目提供工业水处理系统。公司通过托管运营、BOT、EPC+C的模式开展业务,不仅提供技术服务,还涉及设备维护和管理,实现了较高的毛利率。

提供全流程一体化解决方案:针对地方政府、工业园区及大型工业企业的综合需求,提供从项目规划、设计、建设到运营全链条服务,提升单客户价值效益。同时探索环保管家服务模式,为客户提供定制化环保解决方案,涵盖水质监测、污染治理、合规咨询等全维度服务,拓展服务边界与盈利空间。碧水源(300070.SZ)通过研发与制造高科技的核心膜材料等,结合工艺技术、工程施工与运营管理等为客户提供环保整体解决方案。2024年,该业务实现营收达42.4亿元,占总营收比重49.6%,毛利率31.0%。

3.产品运营:

强化技术研发转化,打造自主产品矩阵

明确研发投入底线与重点方向:可聚焦膜组件、节能曝气设备、高效污水处理药剂等高频消耗品,以及智慧水务传感器、智能控制系统等高端装备。通过打造具有核心竞争力的产品矩阵,既能满足自身运营项目的内部需求,降低设备采购成本,又能通过外部市场销售获得额外收益。

构建“技术-产品-市场”转化体系:以自身运营项目为场景,开展产品试点验证与迭代优化,降低市场推广风险。同时建立专业化销售团队,拓展外部客户渠道,形成“研发-生产-销售-服务”的完整产业链。嘉戎技术(301148.SZ)自2009年以来,一直专注于膜技术的开发及其在垃圾渗滤液、工业废水处理等领域的应用。2024年,膜分离装备、膜组件及耗材合计收入2.36亿元,占总营收比重42.5%。

4.协同联动:

优化业务结构,提升综合抗风险能力

业务协同:以资产运营项目为流量入口,推广服务运营与产品销售。例如在污水处理厂运营中,向客户推荐环保管家服务与自主研发的药剂产品;通过服务运营积累的行业经验,反哺产品研发方向优化与资产运营效率提升。

结构优化:逐步提升轻资产(服务+产品)业务营收占比,要达到30%以上,平衡重资产与轻资产业务比例。轻资产业务可有效对冲重资产投资回报周期长、受市场价格波动影响大的风险,提升企业盈利稳定性与可持续性。

(二)城市战略更新:

培育经营性增长新动能

1.培育水务一体化服务能力,

锁定长期稳定收益

构建全链条服务体系:整合旗下供水、污水、再生水、污泥处置等资产与业务,形成覆盖水资源“取-供-用-排-回”全周期的服务能力,强化水资源循环利用。一体化运营可通过流程协同、资源共享降低综合运营成本,提升单城市业务渗透率,增强与地方政府的合作粘性。例如兴蓉环境(000598.SZ)在成都地区实现“供水-污水处理-再生水利用”全链条布局。2024年自来水制售、污水处理服务以及中水业务营收达66.5亿元,占总营收73.5%,其中自来水供应及污水处理服务业务毛利率均超过40%。

创新市场化合作模式:通过PPP、特许经营、委托运营等市场化模式,获取长期运营权。在合作中明确服务费市场化定价机制,结合处理规模、水质标准、服务质量等因素强化动态调整,保障收益稳定性。同时,针对不同城市的发展阶段与需求差异,定制差异化方案。例如为新兴城市群侧重管网配套与再生水布局,为老旧城区聚焦设施提标与污泥安全处置,提升市场竞争力。

2.培育资源循环利用能力,

开拓高附加值创收赛道

规模化拓展再生水业务:再生水作为城市“第二水源”,在工业生产、城市绿化、生态补水、市政杂用等场景需求旺盛。2024年我国城市再生水利用量达217.1万立方米,同比增长10.9%。企业需加快再生水项目布局,搭建跨区域供应网络。针对工业企业等高耗水用户推出定制化供水服务,通过市场化定价提升盈利水平。首创环保(600008.SH)以污水处理业务为核心,并将再生水业务作为水务板块资源化、价值化延伸的重要方向。目前公司在天津、北京等地拥有多个大型再生水项目,主动开发再生水业务商业模式,拓宽公司收入来源。

深化污泥资源化利用:通过干化、焚烧发电、堆肥、建材利用等技术路径,实现污泥减量化、无害化与资源化的统一。例如某龙头企业通过污泥焚烧发电项目,年处理污泥120万吨,发电上网电量2.8亿千瓦时,年新增营收1.6亿元。

探索污水中稀缺资源回收:针对污水中氮、磷、锂等稀缺资源,研发专项回收技术与设备,打造“污水-资源”转化产业链。通过磷酸铵镁结晶技术回收污水中的磷,制成缓释肥料销售;利用膜分离技术提取工业废水中的稀有金属,实现资源循环与额外收益。此类业务技术门槛高,毛利率高,是市场化创收的重要增长点。

3.培育低碳水务运营能力,

抢抓碳市场创收机遇

构建低碳运营体系:通过优化污水处理工艺、推广光伏供电、回收沼气发电等方式,降低项目能耗与碳排放。例如,重庆水务(601158.SH)深入推进“水务+光伏”绿色发展模式,在全市多地供排水厂及附属设施区域建设分布式光伏项目,构建起“水务生产+清洁能源”协同格局。自2025年4月开工以来累计绿色发电343万度。公司还通过回收污水处理厂沼气发电、尾水发电及污泥干化综合利用等推进碳减排,2024年实现二氧化碳减排3.3万吨。

挖掘碳资产市场化价值:将污水处理项目的碳减排量纳入碳交易市场,通过核证自愿减排量(CCER)交易获得收益。当前行业内已有多个污水处理项目参与碳交易市场,形成了可观的碳资产收益。企业需建立碳资产管理体系,积极对接碳交易平台与买家资源,提升碳资产变现效率。此外,可将污水处理厂打造为“低碳示范基地”,通过品牌溢价提升市场化项目竞争力。

4.协同赋能:

打造“城市需求-能力培育–经营创收”闭环

需求对接:建立城市发展战略动态跟踪机制,针对不同城市的海绵城市建设、低碳转型、水资源短缺等核心诉求,精准匹配对应的服务与产品。

能力迭代:以市场化项目为载体,持续优化一体化服务流程、资源循环技术、低碳运营方案,通过“项目实践-技术升级-能力提升”的迭代,增强市场竞争力与创收效率。

收益放大:通过“一体化服务锁定长期收益+资源循环获取高附加值收益+碳资产交易获得额外收益”的组合模式,最大化市场化创收效果,提升企业与城市的绑定深度。

(三)跨区域布局加速:

构筑经营协同新生态

水务一体化业务:采用“成熟模式模块化复制”策略。将长三角、珠三角等发达地区验证成功的“供水-污水-再生水-污泥处置”全链条模式,拆解为标准化模块(如管网运维模块、再生水供应模块)。根据目标区域的发展需求,组合形成定制化方案。通过PPP、特许经营等模式获取长期运营权,依托规模化管理与采购,降低区域项目运营成本。

资源化利用业务:采用“需求导向精准布局”策略。再生水业务聚焦工业集聚、水资源短缺的区域,精准对接火电、化工等高耗水行业的用水需求。污泥资源化业务重点布局人口密集、污泥产量大的城市群,实现资源化收益。污水资源回收业务则瞄准高浓度工业废水集中的产业园区,精准匹配氮、磷、稀有金属等资源回收需求。

轻资产业务:采用“广泛覆盖+成本摊薄”策略。运营托管、技术咨询等轻资产业务无需绑定特定区域资产。可通过搭建全国性服务网络,广泛覆盖中小污水厂、工业园区客户。通过规模化服务摊薄技术研发与管理团队的固定成本,实现“服务客户越多、单位成本越低”的规模经济效应。

一是采用战略合作、股权合资等轻量化模式突破区域壁垒,避免重资产投入带来的资金压力与运营风险,快速切入目标市场。 二是搭建数字化智能管理平台,实现跨区域项目的远程监控、智能调度与标准化运营,保障服务质量一致性的同时提升管理效率。 三是聚焦产业园区、京津冀、长三角、粤港澳大湾区等新兴城市群,以及水资源短缺或工业集聚的重点区域,精准布局形成规模效应与区域协同。

(四)资产配置优化:实现轻重资产新平衡

1.股权合资模式:

分摊资金压力,放大投资杠杆效应

2.存量资产证券化:

盘活重资产,优化财务结构

3.产业基金运作:整合资源,放大投资能力

(五)产业并购破局:把握产业重构新机遇

1.横向并购补规模,提升区域市场集中度

2.纵向并购补链条,切入高附加值赛道

3.跨界并购补能力,培育新增长极

(六)上市重组提质:打造市值增长新组合

1.资产分类梳理:

建立科学估值导向的资产矩阵

核心增长类资产:包括智慧水务、工业废水深度处理、污水资源化、碳资产管理等业务相关资产。此类资产技术壁垒高、市场空间广,预计未来营收增速、毛利率高于行业平均水平,是驱动市值增长的核心引擎,需重点保留并加大资源投入。

稳定现金流类资产:主要指运营成熟的污水处理厂、常规供水业务等资产。此类资产虽增长潜力不足,但能提供持续稳定的现金流入,支撑核心业务研发与扩张,适合通过资产证券化、引入战略投资者等方式盘活,而非简单剥离。

低效剥离类资产:涵盖日处理规模低于3万吨且连续2年亏损的小型污水厂、非核心区域的边缘资产、与主业关联性弱且盈利微薄的配套业务等。此类资产不仅占用资金与管理资源,还会拉低整体资产回报率与估值水平,需有序地剥离处置。

2.精准重组实施:

聚焦核心,优化资产价值密度

核心资产聚焦强化:将核心增长类资产全部纳入上市公司主体核心业务板块,加大研发投入、市场拓展与产能建设力度。通过内部资源倾斜、业务协同赋能,加速其规模化发展,提升核心业务营收占比。例如某龙头企业通过重组,将污水资源化与智慧水务业务整合为独立核心事业部。2024年核心业务营收占比从重组前的58%提升至76%,估值水平较行业平均溢价18%。

成熟资产盘活增值:对稳定现金流类资产,摒弃“持有运营”的传统模式,通过发行REITS、股权转让、合资运营等方式实现“轻资产化转型”。回收资金可用于核心增长类资产的研发与扩张,形成“盘活存量-支持增量”的资金循环。同时通过引入相关合作方提升资产盈利水平,仍可享受增长收益。

低效资产有序剥离:通过股权转让、资产置换、清算注销等方式处置低效资产。优先选择股权置换、资产对价等非现金方式,降低现金流压力。处置所得资金专项用于核心业务,避免盲目再投资。首创环保(600008.SH)2023-2024年间通过公开市场交易等方式,主动剥离一批非核心或低效资产,将回收资金集中投向再生水利用、工业污水处理及智慧水务等增长性领域。此举有效优化了公司资产结构与资源配置,带动整体资产运营效率与盈利能力(ROE)提升。资本市场对其聚焦核心业务、强化科技赋能的发展路径给予了积极认可。

3.构建“集团+上市公司”协同格局:

保障长期增长动能

集团层面:聚焦业务孵化与资产培育。通过设立全资子公司、联合产业基金等方式,布局主业协同性强的新兴赛道。集团承担新兴业务前期研发投入、市场验证等风险,利用自身资源为其提供技术支持、政策对接等保障。待业务满足上市公司成熟标准后,再通过资产注入、定向增发等方式纳入上市公司体系。

上市公司层面:聚焦核心业务规模化与市场化运作。通过标准化运营、跨区域复制等方式,做大核心增长类资产规模,提升盈利能力与市场影响力。同时为集团培育新兴业务提供场景验证、客户资源等支持。例如某集团通过子公司孵化智慧水务传感器业务,借助上市公司全国范围内的污水处理项目进行技术试点与市场推广,仅3年就实现营收超6亿元。随后通过资产注入上市公司,成为新的市值增长引擎。

(七)组织管理变革:塑造运营管理新能力

1.组织架构优化:

打破壁垒,适配市值提升策略落地

推行“业务线+区域线”矩阵式架构,设立“资产运营、新业务拓展、并购整合”专项事业部。同步组建跨区域、跨城市运营中心,实现“业务专业化深耕+区域资源统筹”双线协同,提升项目推进效率。 针对重大并购、跨区域核心项目等市值关键任务,组建柔性专项工作组,整合业务、财务、法务、技术等核心资源,实行项目制管理,缩短决策与执行周期。 优化资产配置相关组织架构,设立资产管理部统筹存量资产梳理、处置与优质资产并购,推动资源向高盈利、高增长业务集中,支撑估值提升。

2.人力资源升级:

补齐缺口,绑定市值增长目标

精准引才补短板,聚焦并购整合、跨区域开拓、碳资产运营、智慧水务等关键领域。通过外部高端引进+行业精准挖角补充复合型人才,核心人才薪酬与市值增长目标挂钩,保障人才稳定性。

优化激励机制,推行“市值挂钩型股权激励+项目超额利润分成”双驱动模式。将行权条件与公司市值增长、资产回报率提升等核心估值指标直接关联。同时对并购整合、跨区域项目等关键任务设立专项奖励。

搭建内部人才培育体系,推行“核心人才轮岗制”,开展并购整合、资产配置、跨区域运营等专项培训。安排骨干员工参与跨区域项目及新业务拓展,快速培育适配人才。

3.核心能力重塑:

聚焦需求,构建市值支撑能力矩阵

并购整合能力:建立“并购前尽调-并购中交割-并购后整合”全流程体系,重点强化标的资产评估、财务整合、技术移植、文化融合等关键能力,保障并购资产快速产生效益。

跨区域管控能力:搭建智慧化运营管控平台,培育远程监控、标准化运营、资源共享等能力,实现全国性项目的精益化管理,降低跨区域运营成本,提升规模效应。

资产配置优化能力:培育存量资产梳理、低效资产处置、优质资产筛选与并购的全链条能力,推动资产结构优化,提升资产回报率与净资产收益率,支撑估值修复与提升。

新业务运营能力:通过内部研发+并购吸收,快速培育再生水、智慧水务等新业务运营能力,挖掘新盈利增长点,提升公司成长属性与估值溢价。

四、结语

添加星标,及时获取推文

推荐阅读