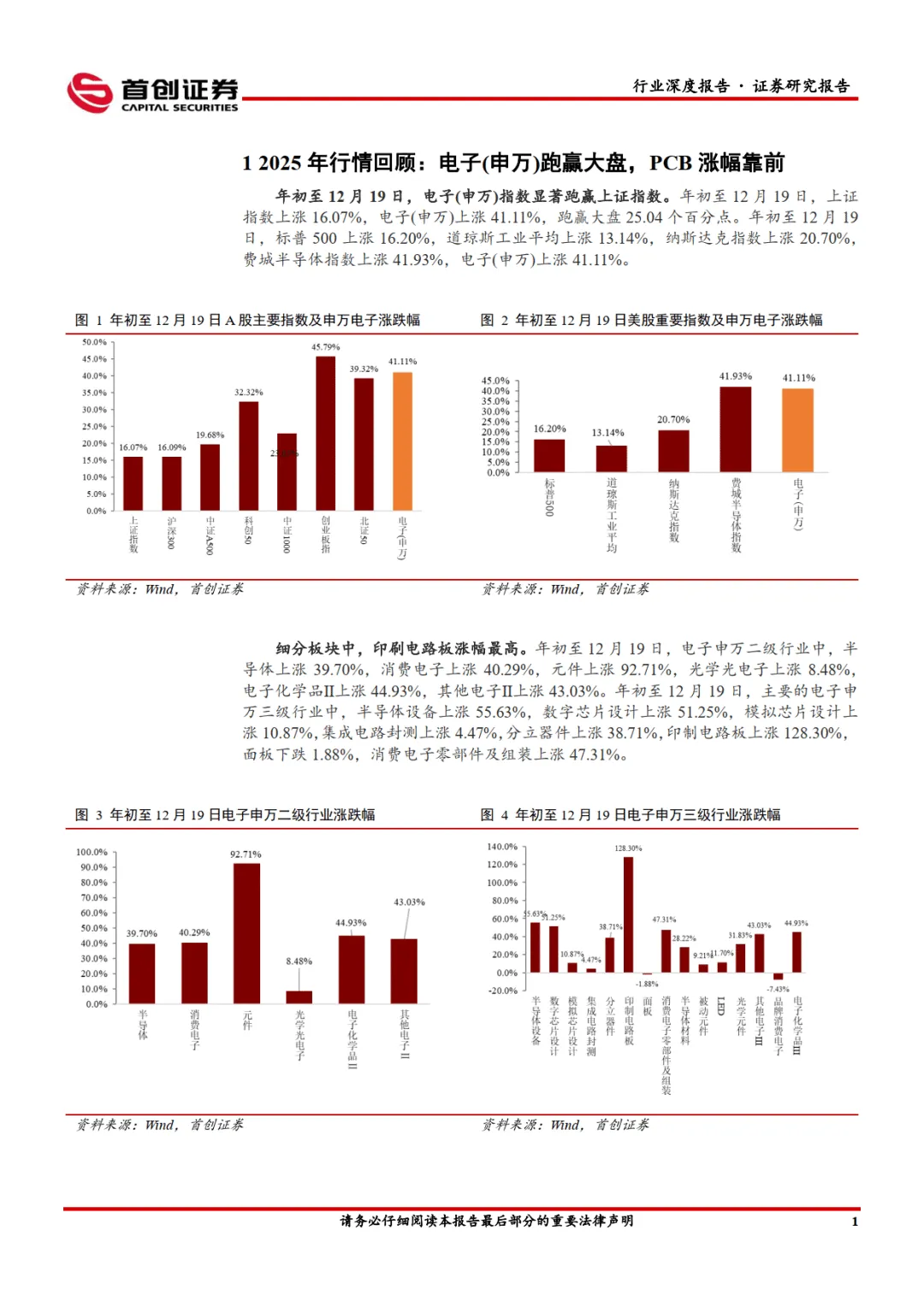

2025 年电子行业表现亮眼,申万电子指数上涨 41.11%,显著跑赢大盘及美股主要指数,其中印制电路板板块涨幅高达 128.30%,成为细分领域翘楚。行业核心逻辑围绕 AI 算力扩张与消费电子 AI 化展开,长期增长动力强劲。

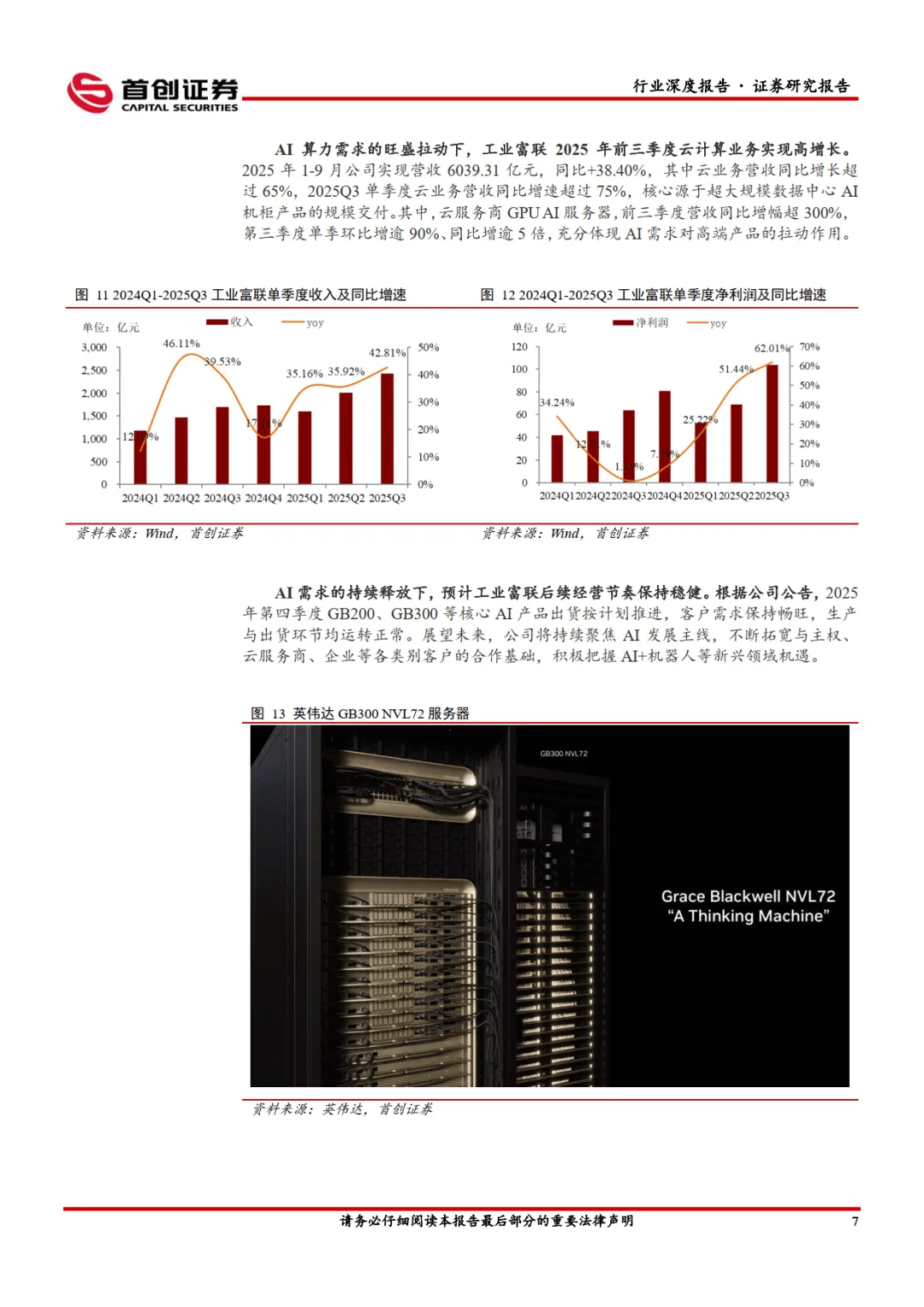

AI 算力领域迎来高景气周期。据英伟达预测,2025-2030 年全球数据中心资本开支复合年增长率将达 40%,2030 年规模有望达 3-4 万亿美元。北美算力产业链凭借成熟产能与技术壁垒,在服务器组装、高端 PCB、光模块等环节占据核心地位,工业富联、沪电股份等企业受益显著,2025 年前三季度相关企业营收均实现大幅增长。国产算力方面,DeepSeek-V3.1 大模型与寒武纪等企业的芯片研发形成技术协同,FP8 低精度量化等技术突破推动国产大模型与算力芯片形成商业闭环,北方华创、兆易创新等企业有望加速切入国内算力供应链。

AI 端侧成为消费电子新增长引擎。传统消费电子通过 AI 升级焕发新生,同时催生新品类。AI 手机作为核心载体,2024 年渗透率 16%,预计 2028 年将升至 54%,苹果凭借完整生态有望引领换机潮,立讯精密等产业链企业受益。AI 眼镜进入加速放量期,2025Q3 单季度销量达 165 万台,同比增长 370%,预计 2030 年出货量将达 3500 万台,恒玄科技、炬芯科技等企业在核心芯片领域占据优势。AI 玩具通过 AI Agent 技术实现从 “功能性” 到 “陪伴性” 升级,华为 “智能憨憨” 等产品热销,乐鑫科技等主控芯片供应商迎来发展机遇。

————

全文获取见文末

↓微信扫码领优惠加入星球↓