来源 | 技术大院

来源 | 技术大院

知圈 | 进“计算平台群”请加微yanzhi-6,备注计算

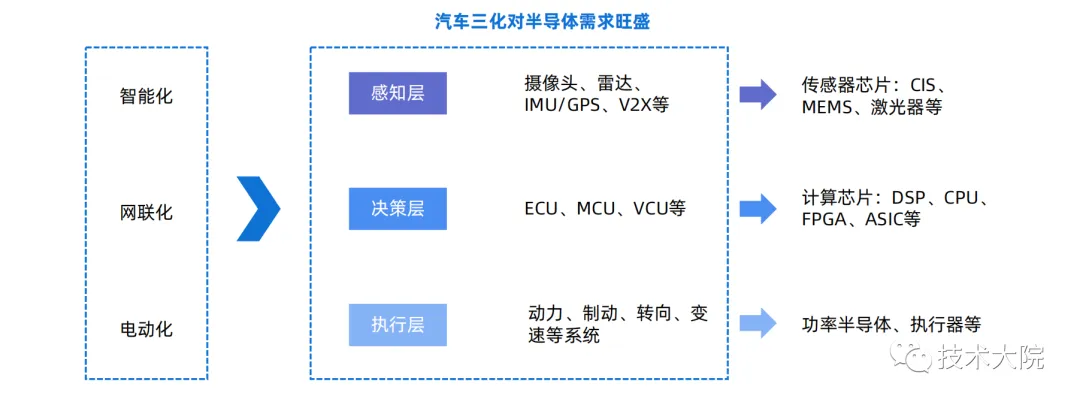

展望未来,功能集中已然成为汽车芯片行业发展的必然趋势。随着汽车进入了电动化+智能网联的时代,新能源、智能化、自动驾驶四个领域趋势带来了新的半导体需求,也为国内新进芯片企业进入汽车领域带来全新的产业机遇。

“车规”的关注度,正变得越来越高,但何为真正意义上的车规级芯片?市场声音仍有些嘈杂,有的厂商通过AEC-Q100认证就声称达到车规级,有的认为还需要通过ISO 26262认证。还有厂商宣称自己通过了相关认证,但实际测试过程中,表现却不达标,又是什么原因?

“车规认证”即是针对这些使用场景特点,对汽车芯片的生产流程和产品设定了相关认证要求,满足所有要求,才能通过“车规认证”。而车规级芯片,是指完全满足所有“车规认证”要求,并通过第三方认证机构认证的汽车芯片。

那么,真正的车规级芯片到底要经过哪些相应的认证?具体的指标和维度有哪些?目前,业界较为通用的芯片车规认证标准主要有可靠性标准AEC-Q系列、功能安全标准ISO 26262。一般通过这两项标准的认定,才能称为“车规级芯片”。

AEC-Q100:芯片前装上车的“基本门槛”

AEC-Q系列是主要针对可靠性评估的规范,详细规定了一系列的汽车电子可靠性测试标准

其中,业内普遍熟知的AEC-Q100是基于失效机理的集成电路应力测试鉴定,是适用于车用芯片的综合可靠性测试,也是汽车行业零部件供应商生产的重要指南

通过AEC-Q100测试,能够保障芯片长期可靠能用,即不损坏

通过AEC-Q100可靠性认证试验条件,需要多轮验证且过程中更多侧重多方协作(晶圆厂、封测厂等产业链企业的配合),周期一般比较长

ISO 26262:汽车供应链的“准入门票”

ISO 26262则是全面规范汽车零部件以及芯片功能安全的基本规则。功能安全强调的是保障功能正常,不会出现突发问题,能够正常报警、安全执行,是能力层面的保障

业内对于功能安全的认证较多使用ISO 26262《道路车辆功能安全》国际标准。所以通过这一标准的认证,也已成为时下汽车供应链厂商们的准入规则

ISO 26262除了关注控制随机硬件失效外,还关注避免系统性失效的发生

ISO 26262功能安全认证分为功能安全流程认证和功能安全产品认证

综合来看,真正的车规级芯片一般需要通过可靠性测试认证+功能安全流程认证+功能安全产品认证,才能算完全满足车规认证中的所有要求,才算是“车规级芯片”。

车规芯片和消费芯片有几个显著的区别:

设计目标不同:消费类芯片主要考虑性能、功耗和成本(PPA);车规芯片还会综合考虑可靠性、安全性、一致性和长效性

工作环境不同:消费类芯片一般满足0-70℃环境温度,而车规芯片要满足-40-105℃的使用温度要求

设计寿命不同:消费类产品一般不超过5年;汽车设计寿命是10-15年,汽车芯片寿命也要按此设计

生产制造不同:汽车芯片在制造和封装测试上比消费电子要求相对高

另外,汽车SoC芯片通常有独立的安全岛设计、独立的系统、独立的电源、独立的时钟,独立的PLL(锁相环)等,以保证持续安全运行

汽车还要满足数据存储、传输网络ECC/CRC校验和多系统要求

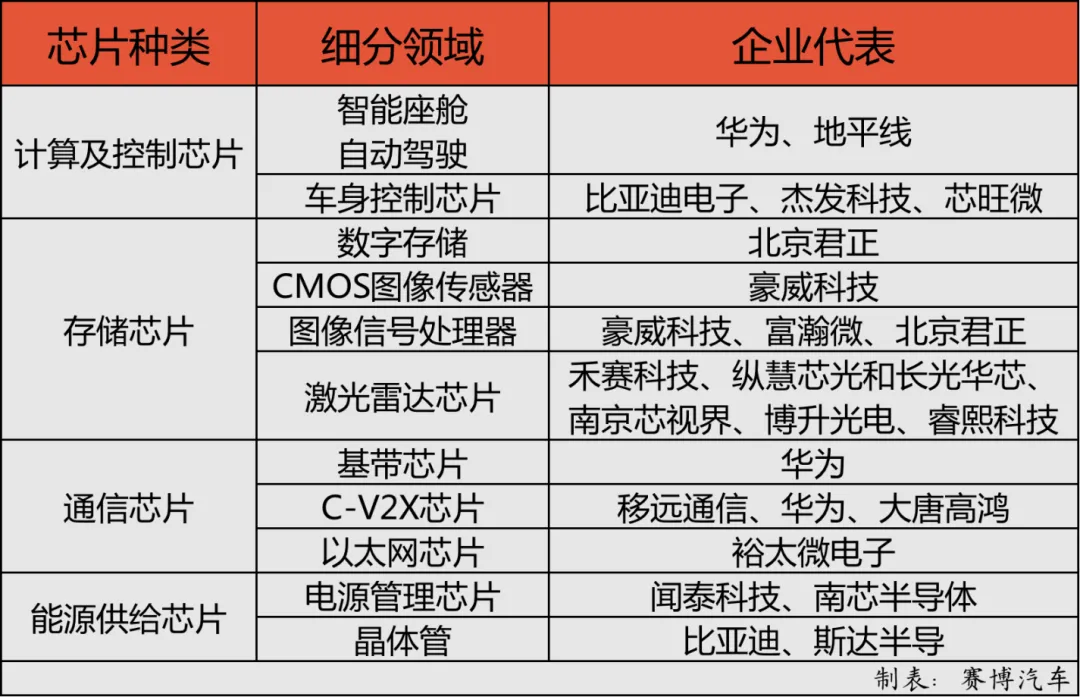

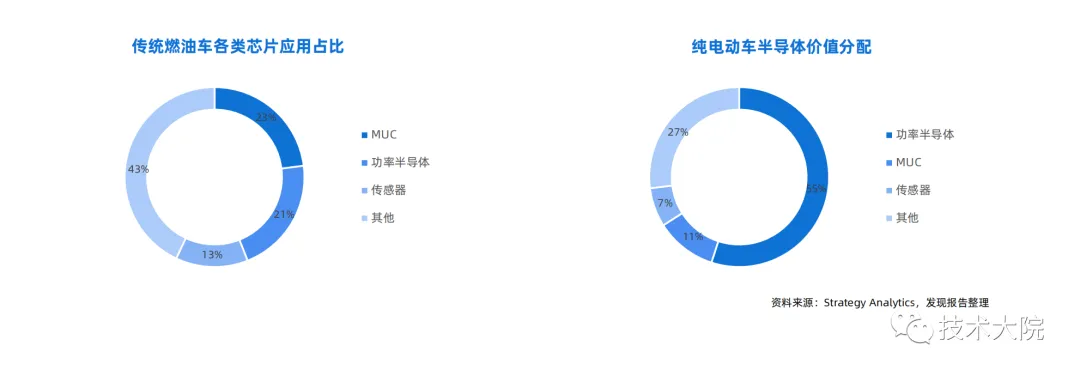

主控芯片 功率芯片 存储芯片 通信芯片 传感芯片

相对于消费级和工业级半导体,车规级半导体对产品的可靠性、一致性、安全性、稳定性和长效性等要求都有更严格的标准。

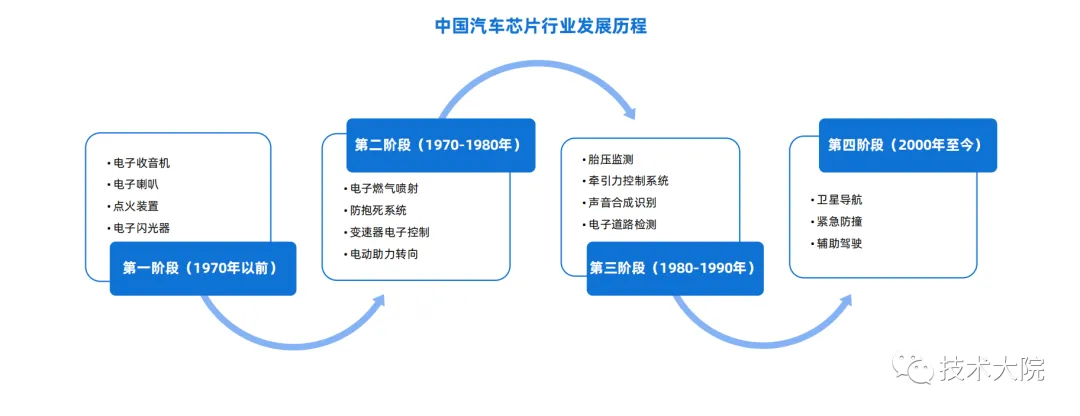

第一阶段(1970年以前),主要以传统车载音响喇叭及点火装置为主 第二阶段(1970-1980年),主要以动力及制动系统为主,涉及ABS、EPS等等 第三阶段(1980-1990年)主要以胎压监测、ESC、道路监测等主动安全产品 第四阶段(2000年-至今),涉及越来越多驾驶辅助、智能座舱、新能源等系统

汽车芯片的产业链中:

上游一般为基础半导体材料(硅片、光刻胶、CMP抛光液等)、制造设备和晶圆制造流程(芯片设计、晶圆代工和封装检测) 中游一般指汽车芯片制造环节,包括智能驾驶芯片制造(GPU芯片、FPGA芯片、ASIC芯片),辅助驾驶系统芯片制造(ADAS芯片)、车身控制芯片制造(MCU芯片)等 下游包含了汽车车载系统制造、车用仪表制造以及整车制造环节

从全球市场竞争格局来看,国际厂商在车规级半导体领域中占据领先地位,车规级半导体国产化率较低。根据Omdia统计,2020年全球前五大厂商包括英飞凌、恩智、瑞萨、德州仪器、意法半导体,前25强中闻泰科技名列第19位,是中国唯一一家上榜的公司。

国内重点龙头公司

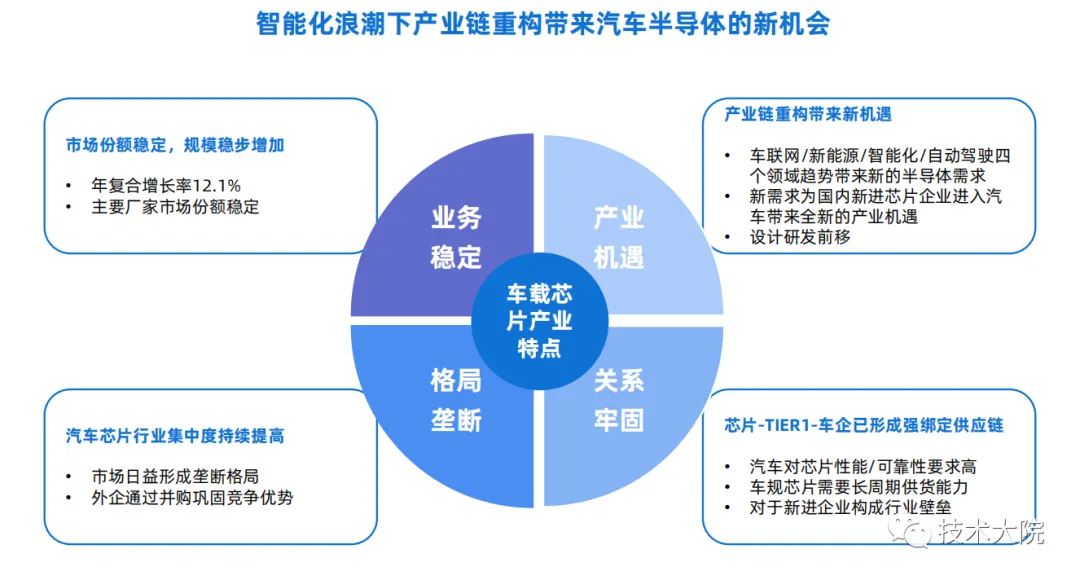

一方面由于车规级半导体对产品的要求高,企业需要较长时间的技术积累和经验沉淀实现技术突破,并且认证周期和供货周期较长,导致车企与芯片厂商在形成稳定的合作关系后,就很难在原有车型上再次更换供应商,形成了业务稳定、格局垄断、关系牢固的三大竞争壁垒 另一方面,整车厂在认证车规级半导体的新供应商时,通常会要求其产品拥有一定规模的上车数据,国产厂商缺乏应用及试验平台,在车规级半导体正常供给的状态下较难寻得突破

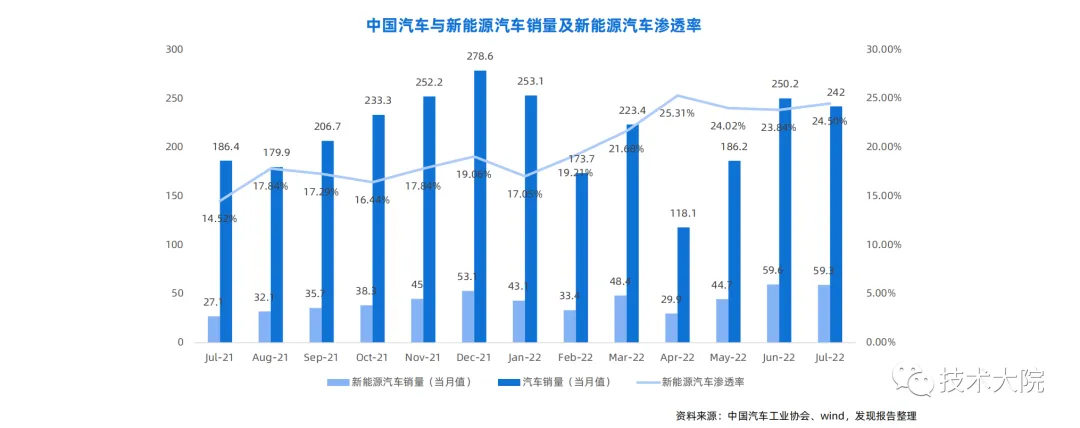

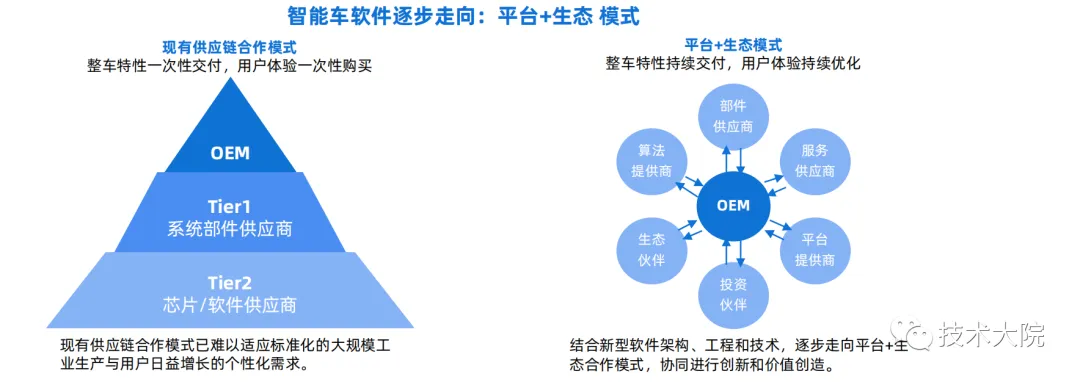

功能集中已经成为行业发展趋势。随着传感器数量和种类逐渐增多,将不同功能的计算芯片集成到一块板子上,对各传感器的原始感知信息实行后端融合计算成为必然选择。同时ECU模块也将逐渐集成合并,形成集中运算的车载计算平台 进口替代已经逐步实现。虽然在汽车级半导体仍处于弱势地位,但随着国内上市公司收购整合全球主要半导体企业,比如闻泰科技收购安世半导,韦尔股份收购豪威科技。通过并购叠加内生发展,中国汽车级半导体有望获得大的突破,逐步实现进口替代。

汽车智能化+电动化推动产业链重构。随着汽车进入了电动化+智能网联的时代,带来了新的半导体需求,也为国内新进芯片企业进入汽车领域带来全新的产业机遇。OEM+Tier1+Tier2原有金字塔格局有望被打破,智能车软件会逐步走向平台+生态模式,形成新一代汽车生态体系 软硬结合、服务能力将成为厂商比拼关键。综合考虑整车项目开发流程与芯片设计开发流程,未来汽车芯片厂商在产业合作中,将与主机厂建立更多前端沟通,挖掘市场真实需求,提高产品定义与设计前瞻性,芯片厂商将进一步提升自身的算法与软件技术积累与理解,优秀的服务能力将成为面对主机场差异化需求时的关键竞争优势。

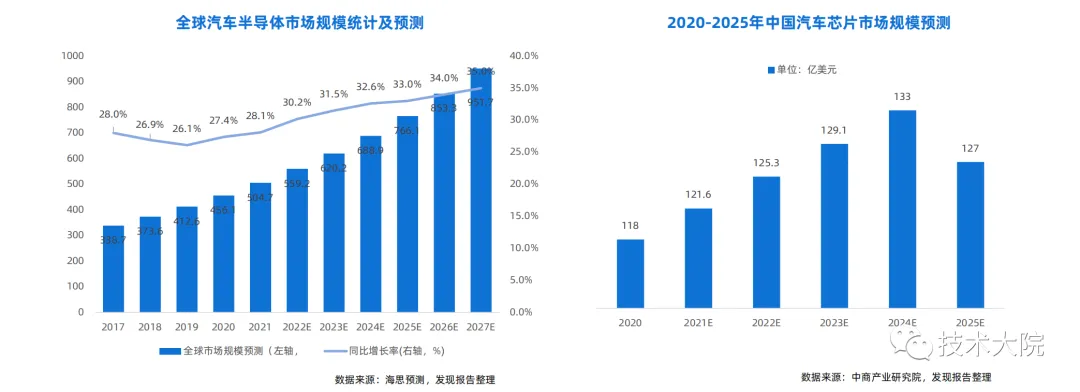

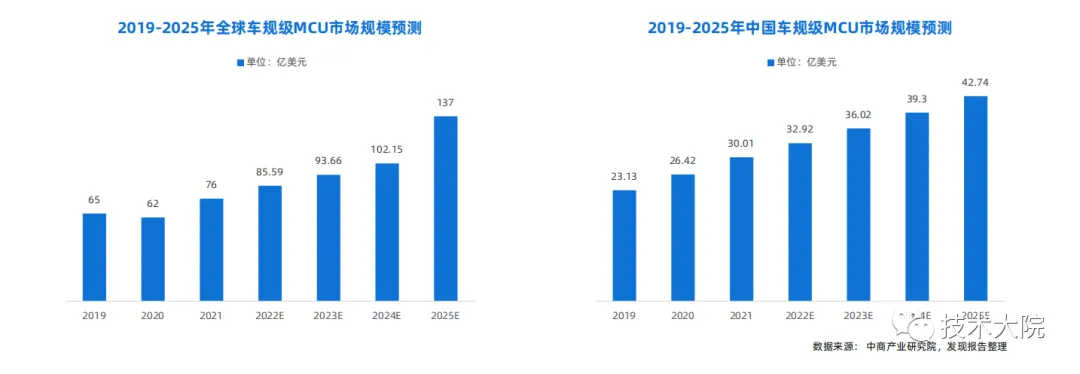

全球车规级MCU市场规模也随之增长:

2020年全球车用MCU市场规模为62亿美元

2021年,汽车MCU需求旺盛,市场规模大幅增长23%,达到76.1亿美元

预计2025年,市场规模预计将达到近120亿美元,对应2021-2025年复合平均增速为14.1%

我国车规级MCU市场规模同样保持稳定增长:

2021年我国车规级MCU市场规模达30.01亿美元,同比增长13.59%

预计2025年市场规模将达42.74亿美元

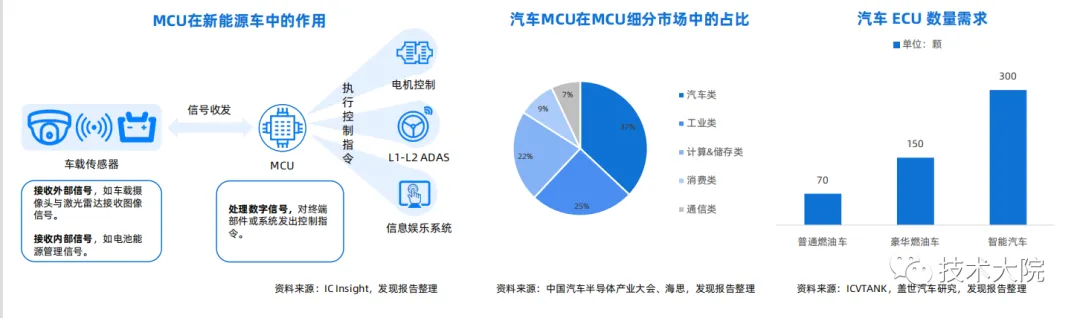

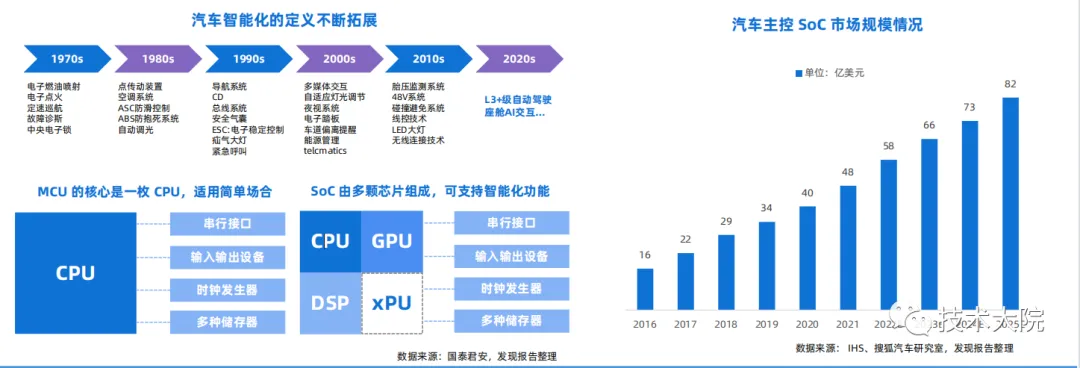

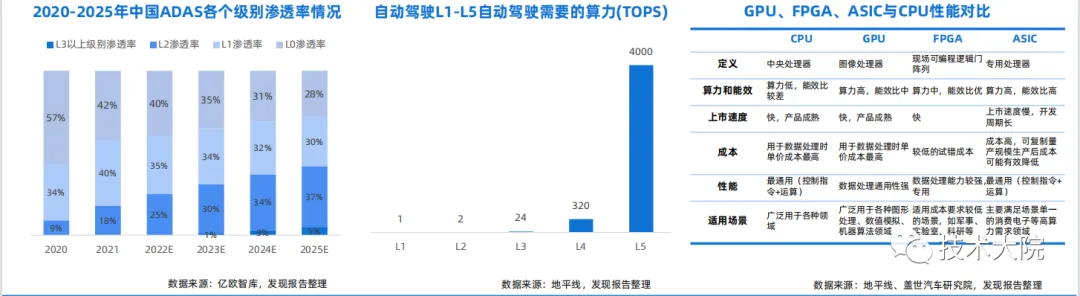

SoC:异构集成扬帆起航

随着ADAS的落地和L3及以上级别自动驾驶的成熟,传统中央计算CPU无法满足智能汽车的算力需求,将CPU与GPU、FPGA、ASIC等通用/专用芯片异构融合、集合AI加速器的系统级芯片(SoC)应运而生,主要分为智能座舱及自动驾驶芯片。

根据IHS数据,预计2025年全球汽车SoC市场规模将达到82亿美元,并且L3级别以上自动驾驶预计2025年之后开始大规模进入市场,配套高算力、高性能SoC芯片将会带来极高附加值,有望带动主控芯片市场快速扩容。

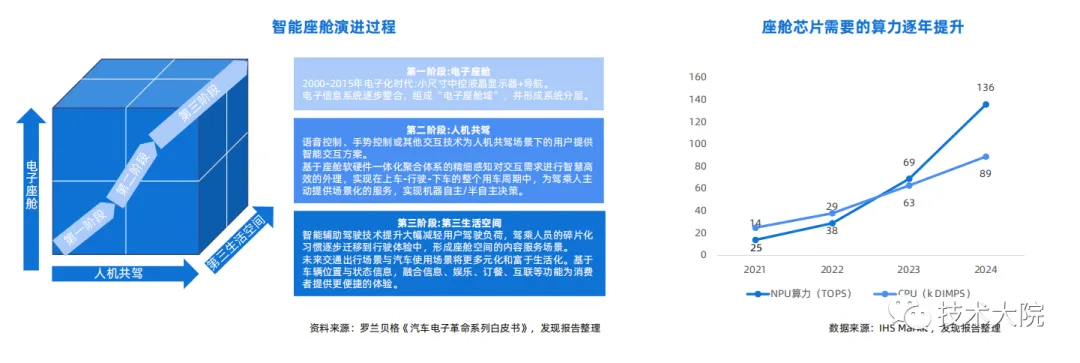

智能座舱从电子座舱逐步演化为第三生活空间,“一芯多屏”的座舱方案成为未来趋势。据国际电子商情,预计全球智能座舱市场在2022年将达到438亿美元 智能座舱朝着多传感器融合、多模交互及多场景化模式不断演进,作为处理中枢的座舱SoC需要不断发展突破。因此,座舱SoC的算力将不断提升,据IHS Markit,预计2024年座舱NPU算力需求将是2021年的十倍,CPU算力需求是2022年的3.5倍 芯片本身也将朝小型化、集成化、高性能化的方向发展

一个产品开发36个月-48个月,产品的寿命周期是10年,还有10年的备件的要求,所以,芯片企业普遍认为,进入汽车链条是一个很长的周期,需要大家的恒心和毅力。

作者:技术大院

简介:传播知识、开阔视野,有种、有趣、有料。