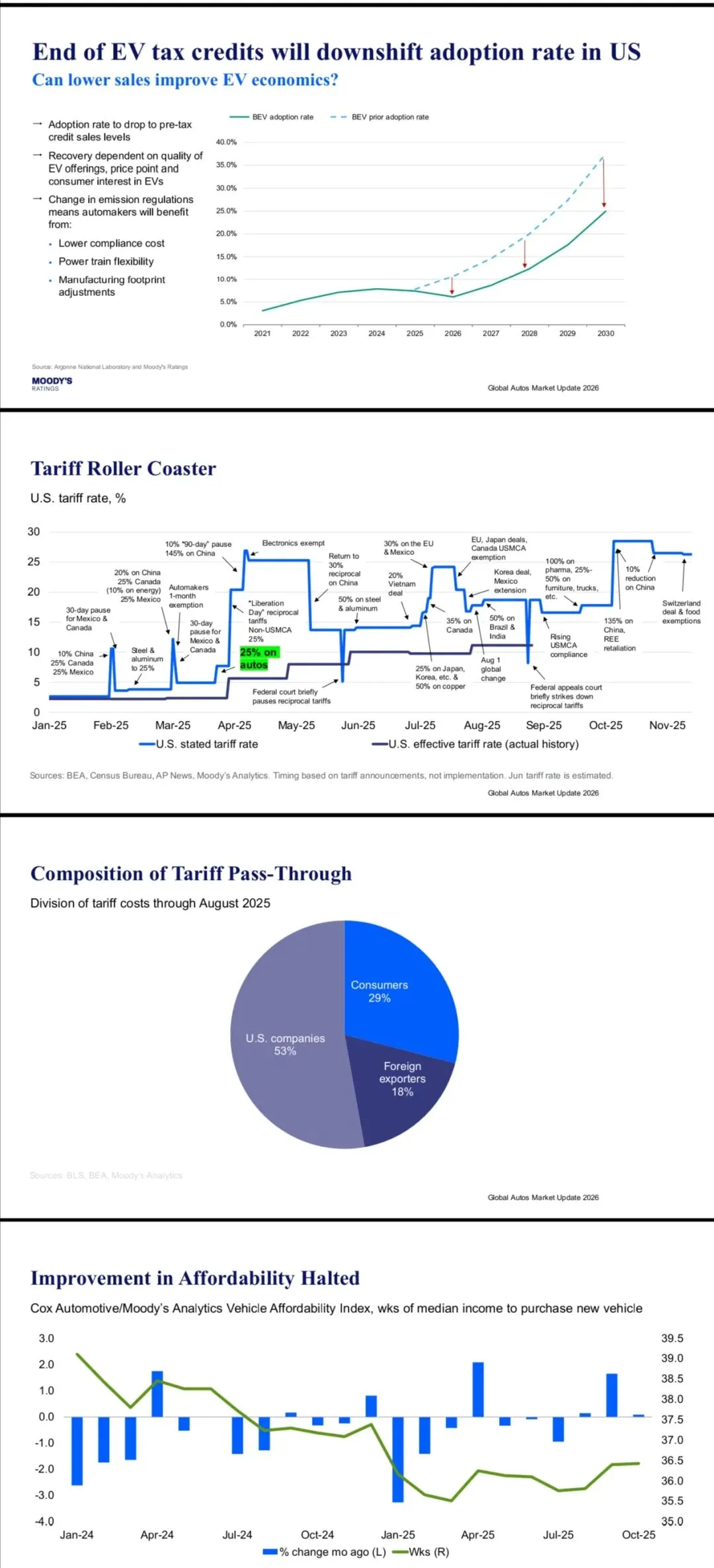

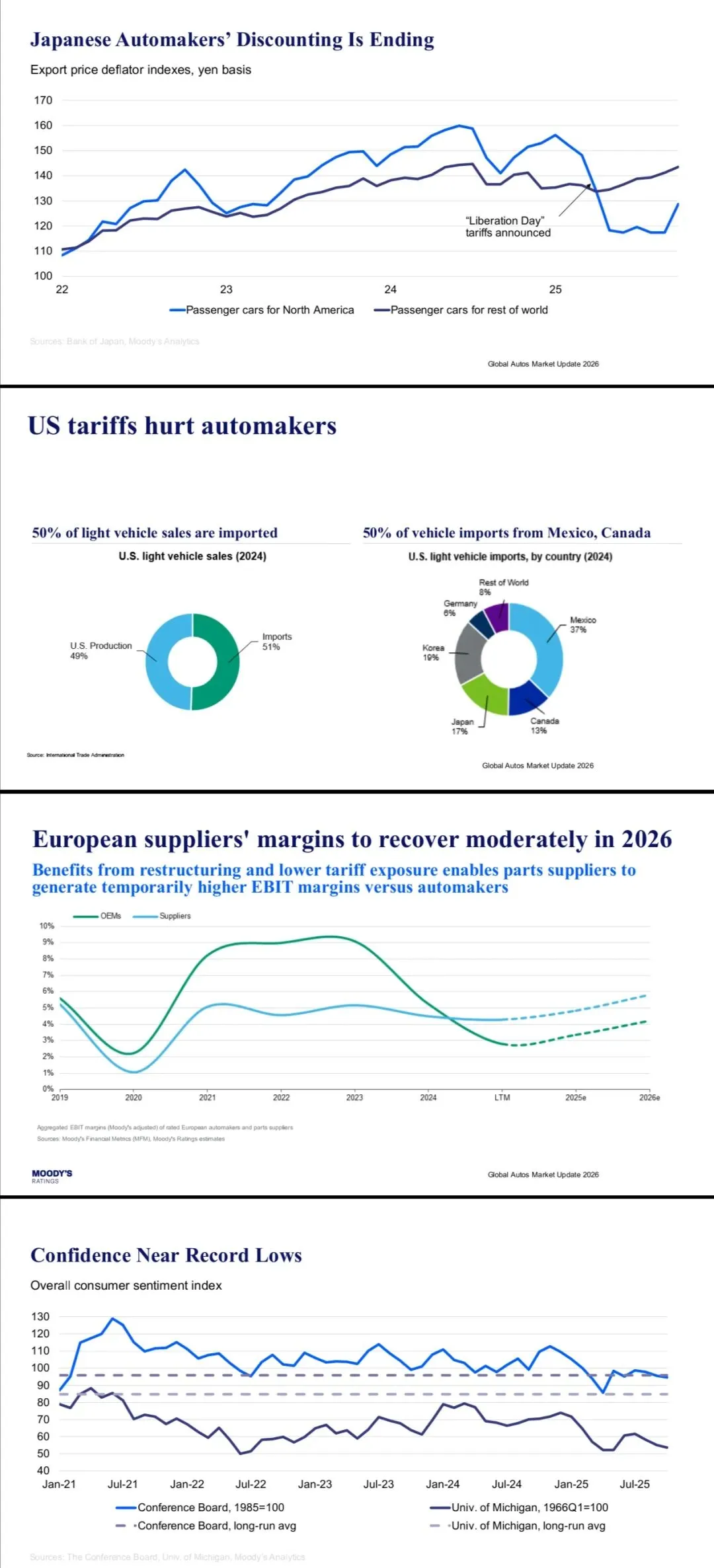

穆迪这份最新报告指出,2026年全球轻型车销售增速将放缓至1.7%,总量约9218万辆,市场进入“低增长陷阱”。核心矛盾集中在三大压力点:美国因 affordability 恶化(需39周收入购车)和关税成本转嫁(最高达25%),销量增速骤降至0.8%;中国市场内卷加剧,本土品牌借电动化市占率突破60%,但出口增速从19.3%回落至4%;欧洲车企则面临需求疲软与成本重构的双重挑战。

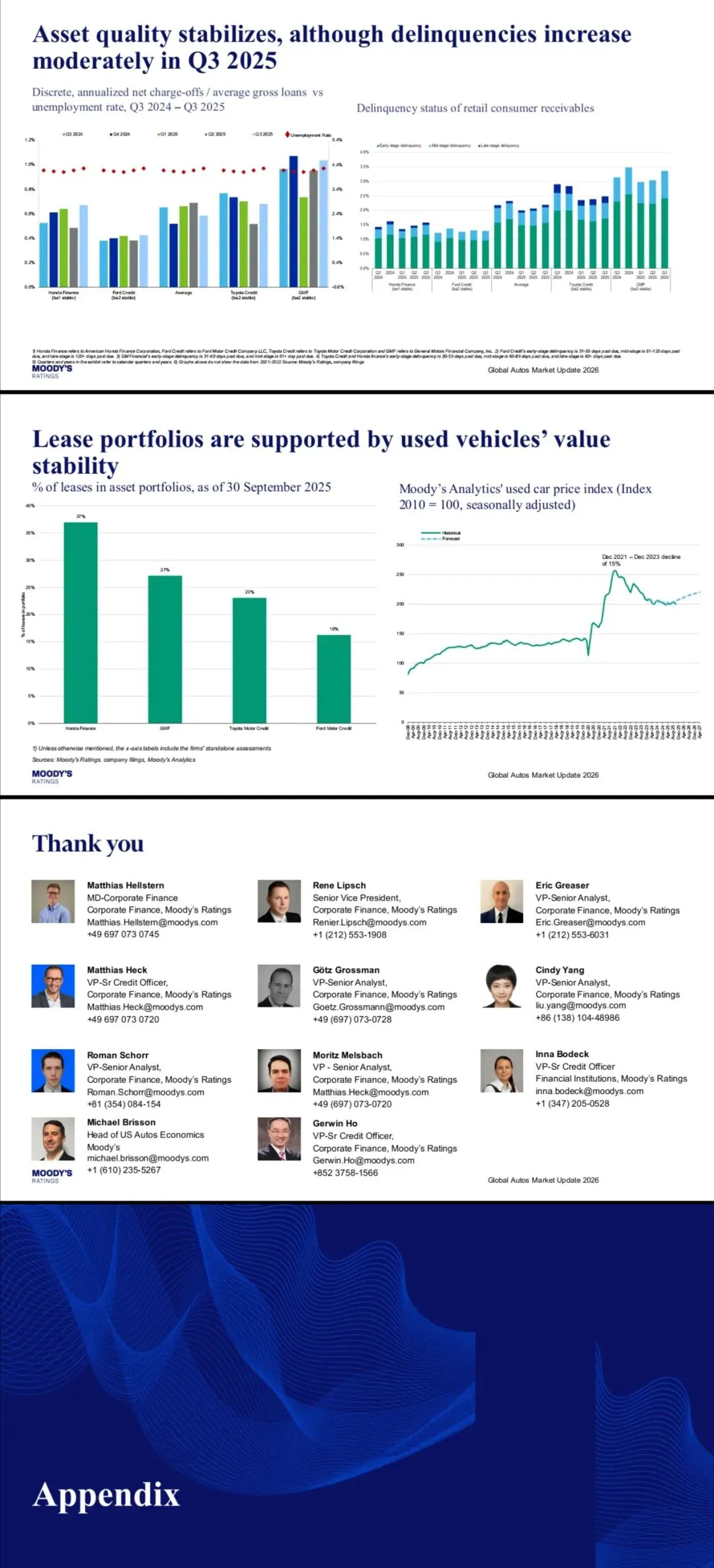

行业正在从“量增”转向“质变”。美国电动车税收优惠退出导致普及率回落,但车企反而因排放法规松绑获得合规成本优化空间;欧洲供应商通过业务重组,EBIT利润率预计在2026年小幅反弹,反超整车厂;金融端虽逾期率微升,但二手车价企稳支撑了租赁资产质量。

启示:全球车企必须从“规模扩张”转向“效率与韧性建设”。短期需通过供应链区域化(如加大美加墨采购)对冲关税冲击,中长期要聚焦高利润车型与金融风控,在低增长周期中守住现金流底线。

【完整版下载:汽车规划院知识星球APP搜索“穆迪评级:2026全球汽车市场更新”。非星球用户如下扫码或查看说明关于下载的说明,谢谢关注】

更多阅读和讨论欢迎添加微信 guihuayuguihua,获邀加入行业群聊~