文中涉及报告完整版可扫描下方图片进入【知识星球:隼見内参】查看,加入星球,便可在网页端和APP搜索下载所有报告;

知识星球已有报告5w+

知识星球持续周更300+

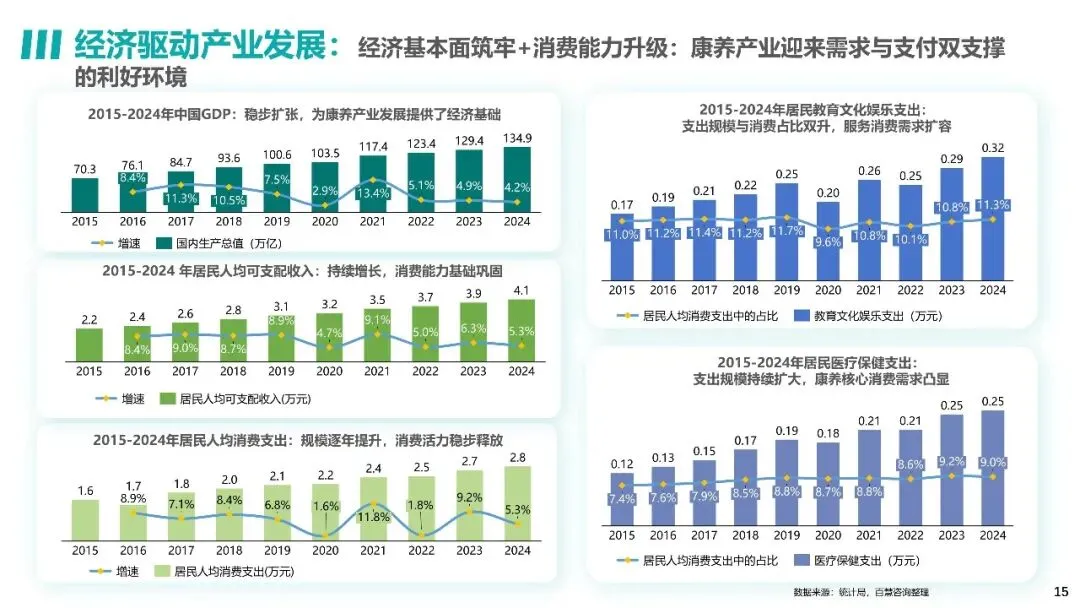

人口老龄化与健康需求升级双轮驱动下,中国康养产业已迈入万亿级发展赛道。2025 年市场规模逼近 9.5 万亿元,年复合增长率达 9%,预计 2030 年将突破 15 万亿元。但产业仍处于 “离散发展” 状态,需在需求迭代与供给升级中破解痛点,实现从 “养老附属” 到 “全龄刚需” 的转型。

需求端呈现三大核心变化。用户画像打破 “老年专属” 认知,平均 41.5 岁开启康养生活,企业职员、退休人员成为主力,家庭月收入万元以上群体构成核心消费层。消费模式上,“家庭化康养” 成为主流,超七成用户与父母共同参与,中年群体成为家庭康养主导者。需求内涵从单一健康诉求向 “身心灵” 全面覆盖,身心健康、生活品质是核心追求,休闲娱乐、精神疗愈等需求占比持续提升。

供给端结构性特征鲜明。细分市场中,中医药康养以 19% 的份额领跑,康养旅游、医疗康养紧随其后,形成 “一超多强” 格局。地域偏好集中于云南、海南等 “气候宜人 + 生态优越” 区域,三亚、昆明成为热门目的地。模式创新上,“康养 + 医疗”“康养 + 文旅”“康养 + 科技” 融合加速,智能穿戴、数字健康管理等智慧康养场景渗透率持续提升。但产业仍面临市场不规范、产品单一、费用偏高、人才短缺等突出痛点,用户 “非常满意” 率不足 15%,提质升级空间巨大。

未来产业将向五大方向演进。一是全生命周期覆盖,突破年龄局限,满足从亚健康调理到临终关怀的全场景需求。二是消费内涵升级,从物质供给转向服务型消费,美业抗衰、研学康养等精神层面需求成为新增长点。三是资源价值转化,中医药、森林、气候等特色资源型康养成为核心赛道。四是国际化与本土化融合,吸收国际先进模式的同时,强化中医药、太极等本土文化内核。五是专业化分工与产业集群化,围绕特色资源构建完整产业链,破解盈利模式模糊难题。

品牌竞争聚焦核心能力构建。无论是金融保险、运营服务还是产品领域,口碑信赖、专业资质、适老化服务成为品牌影响力核心要素。泰康之家、同仁堂、汤臣倍健等头部品牌凭借综合实力领跑细分赛道,印证了 “专业 + 温度 + 合规” 的竞争逻辑。

康养产业的本质是健康生活方式的系统性供给。未来,唯有精准把握全龄化、品质化、场景化需求,以专业分工筑牢产业根基,以创新模式破解供给痛点,才能实现从规模扩张到价值深耕的跨越,让康养真正融入日常,成为全民共鸣的生活刚需。

报告部分截图(完整报告80页,点击阅读原文或扫描下方二维码加入星球,获取报告PDF源文件)