点击上方蓝字·关注我们

宇树科技IPO辅导收官:人形机器人“第一股”冲刺,产业链迎来价值重估

2026年春季攻势:机器人产业链“缩圈与分化”下的深度价值重估

2026年智能驾驶(L4/Robotaxi)分析:物理AI的崛起与板块叠加效应

1. 核心观点与投资逻辑摘要核心逻辑: 政策重心已从单纯的“网络连接”转向“AI深度融合”。2026年开启的三年行动计划(2026-2028)明确了量化指标(5万家改造、20个行业数据集),标志着工业互联网进入“数智化”兑现期。投资逻辑从基础设施建设(5G/光网)向数据资产化、工业大模型(MaaS)、智能体(Agent)应用以及全栈国产化软硬件延伸。市场预期差: 市场此前多关注通用大模型,但《行动方案》明确提出“大模型夯基+小模型深耕”的体系,且强调“链网协同”和“高质量数据集”。具备行业Know-how(沉淀数据)且能将数据转化为模型资产的垂直领域龙头(如工业软件、自动化龙头)将比纯AI技术公司受益更确定。

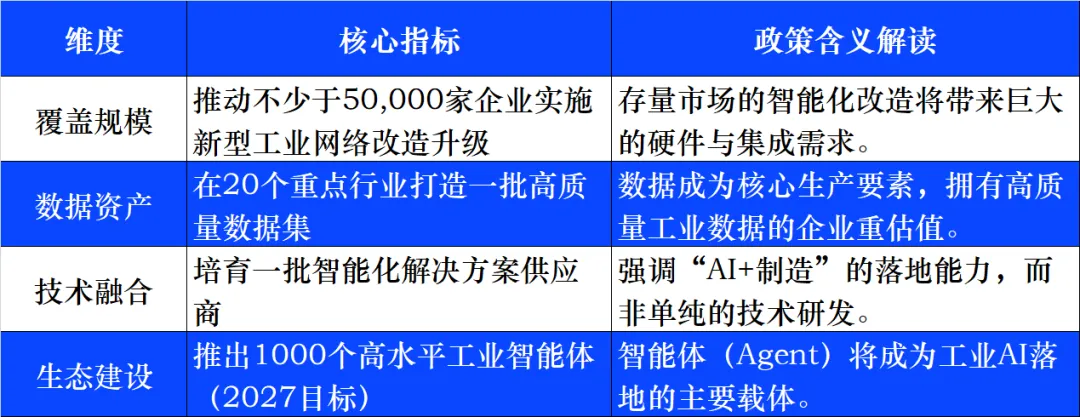

2. 政策解构:从“连接”到“赋能”的跃迁根据工信部2026年1月印发的《行动方案》,未来三年的发展路径清晰明确:2.1 核心量化目标(2028年节点)

2.2 四大核心行动深度拆解

1. 基础底座升级行动: 重点在于“控网算一体化”。不再是简单的联网,而是要求网络具备智能调度能力。关键技术包括5G-A、时间敏感网络(TSN)、边缘计算。利好:工业通信设备、边缘算力硬件。

2. 数据模型互通行动: 建立“模型池”和高质量数据集。鼓励龙头企业开放数据,清洗、标注数据。利好:具备数据积累的工业软件厂商、数据服务商。

3. 应用模式焕新行动: 推广“工业互联网平台+智能体”模式。涵盖研发设计(自动生成图纸)、生产制造(虚拟产线)、运维服务(故障自愈)。利好:CAD/CAE/MES等核心工业软件、智能运维商。

4. 产业生态融通行动: 强调“链网协同”,鼓励开源社区和标准体系建设。利好:生态主导型企业(链主)。

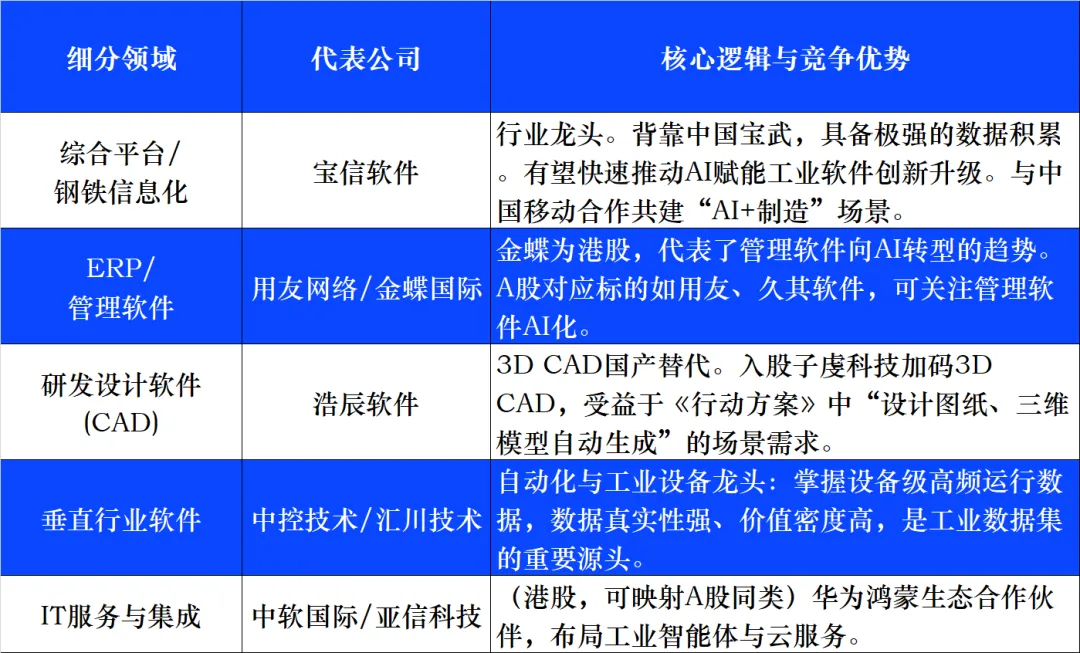

3. 产业链受益标的深度梳理基于《行动方案》及相关券商分析,我们将受益标的划分为三大核心板块:工业软件与平台(核心受益)、工业AI基础设施(底座)、智能装备与端侧(落地)。3.1 核心梳理:工业软件与平台型企业(数据与模型的承载者)逻辑: 这类企业长期沉淀生产、设备、工艺数据,是高质量工业数据集的天然“组织者”,最有望转型为MaaS(模型即服务)服务商。

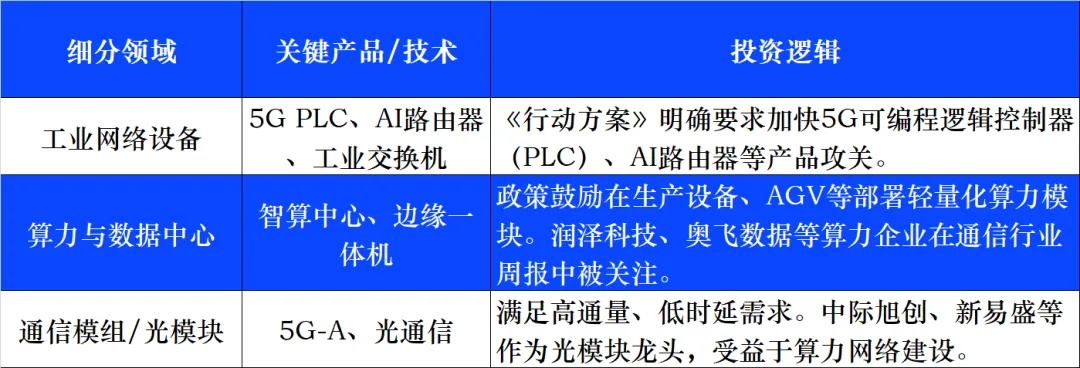

3.2 关键支撑:工业AI基础设施(算力与网络)逻辑: 5万家企业的网络改造需要大量的硬件支撑,同时“云边端”算力协同需要新型算力设备。

4. 风险提示1. 技术落地不及预期: 工业场景极其复杂,通用大模型在工业领域的“幻觉”问题若无法有效解决,可能导致“模型池”应用受阻。2. 数据安全与共享壁垒: 虽然政策鼓励数据汇聚,但企业间的数据壁垒(Data Silos)和安全顾虑可能导致高质量数据集建设进度低于预期。3. 企业资本开支意愿: 宏观经济波动可能影响中小企业进行“新型工业网络改造”的资金投入意愿。

内容声明:

本报告由Al生成。 所有内容均源自对历史数据的分析,结果仅供参考。

免责声明:

本报告基于公开信息整理分析,不构成任何投资建议,亦不代表对未来趋势的任何保证。市场有风险,投资需谨慎。