(点击查找星球报告?)

摘要

报告类型:消费零食

关键词

印尼消费市场、中国品牌出海、数字经济、本土化、合规要求、供应链

研究概述

报告全面分析印尼消费市场的宏观环境、消费者特征、竞争格局、监管政策、供应链与营销策略,指出印尼作为东南亚最大经济体,消费升级与数字经济爆发带来重大机遇,中国品牌需通过深度本土化、合规运营、精准营销实现市场突破。

研究要点

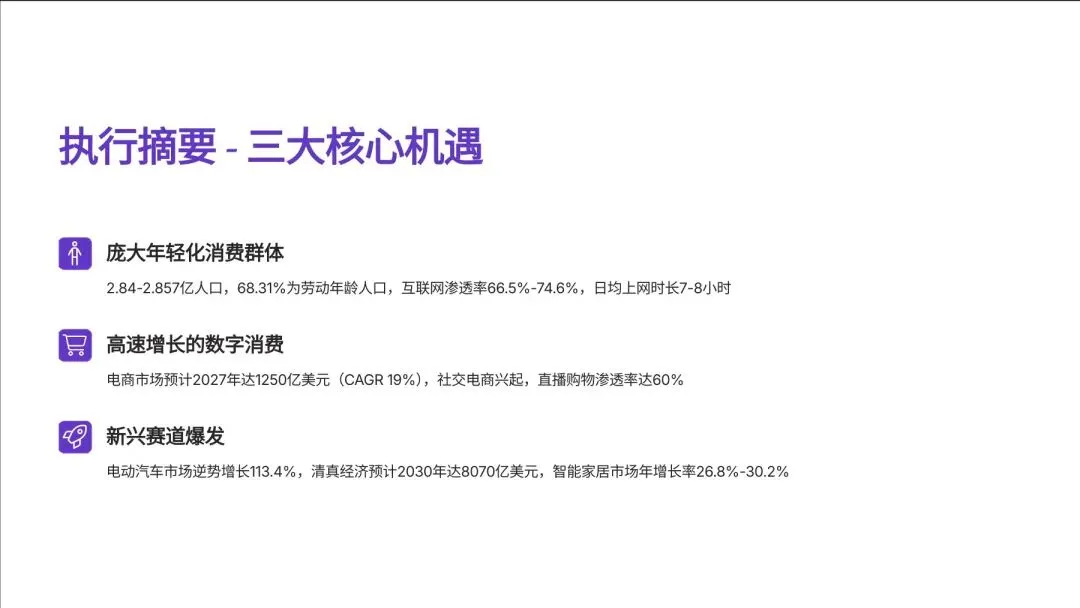

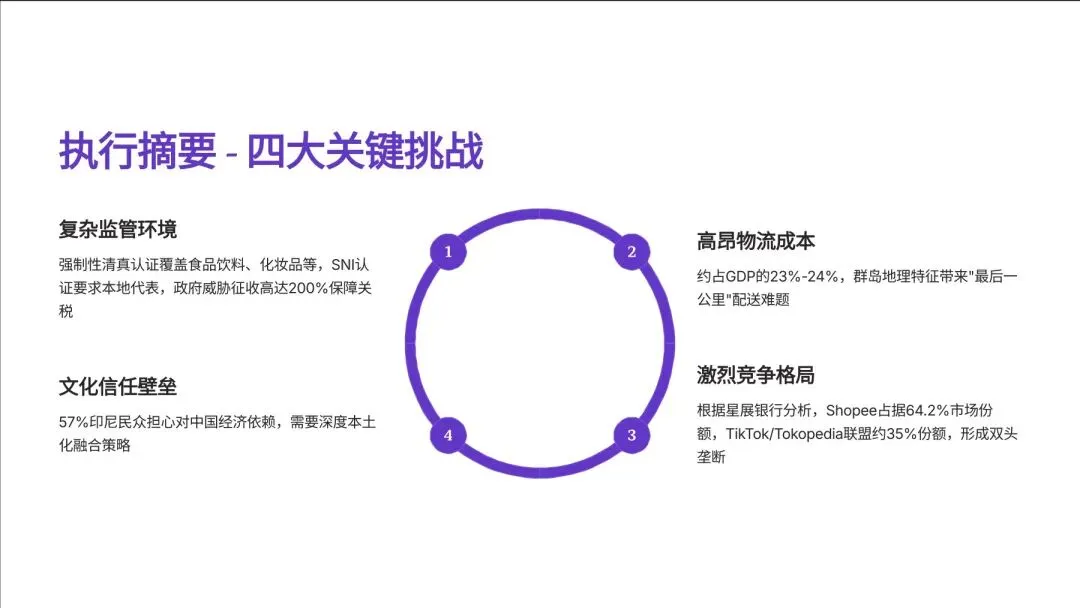

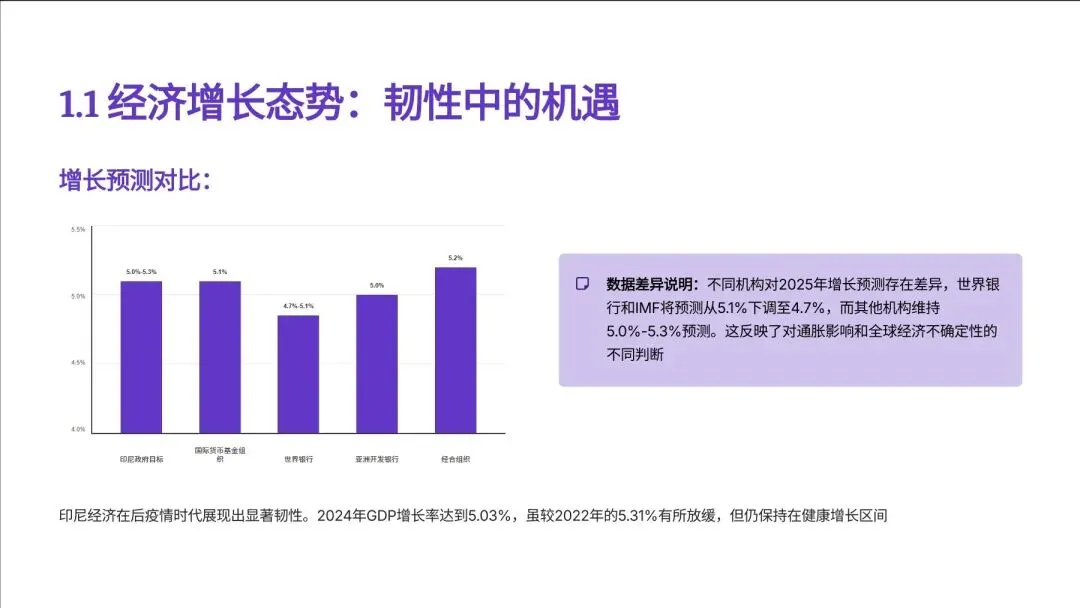

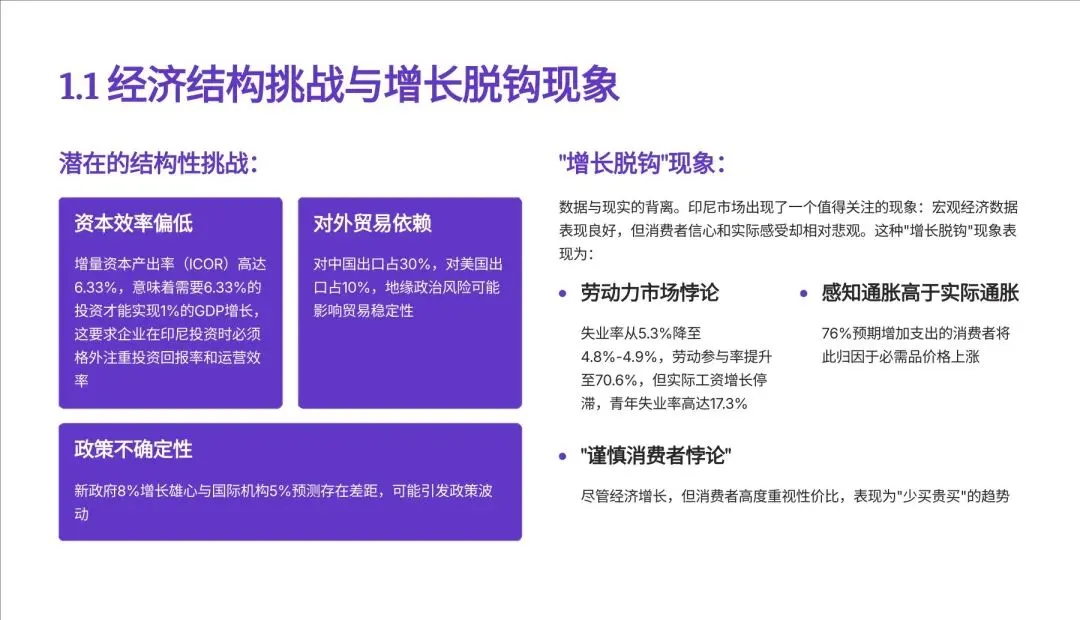

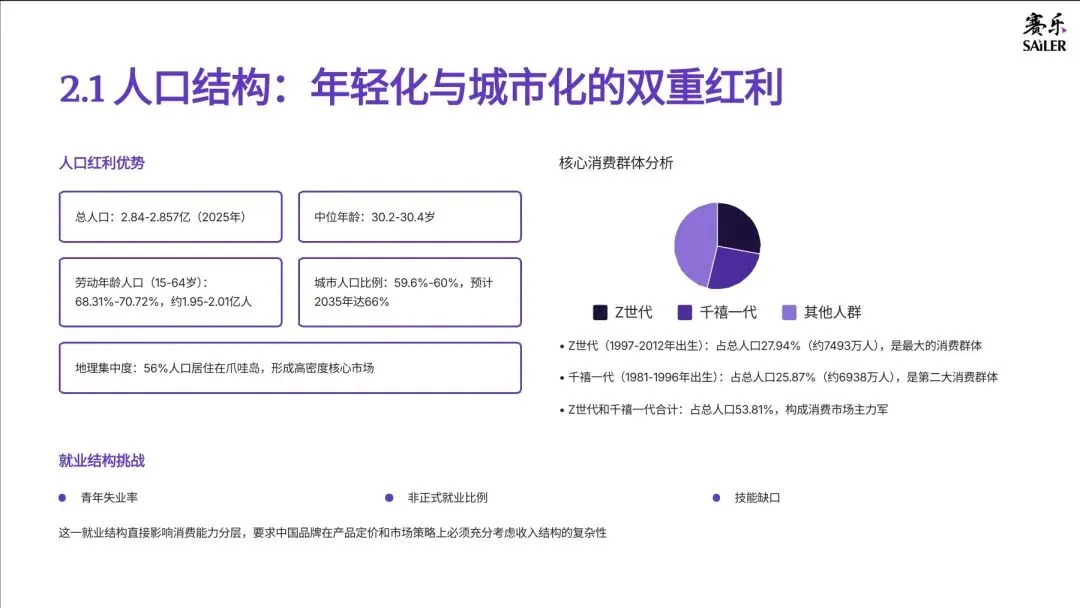

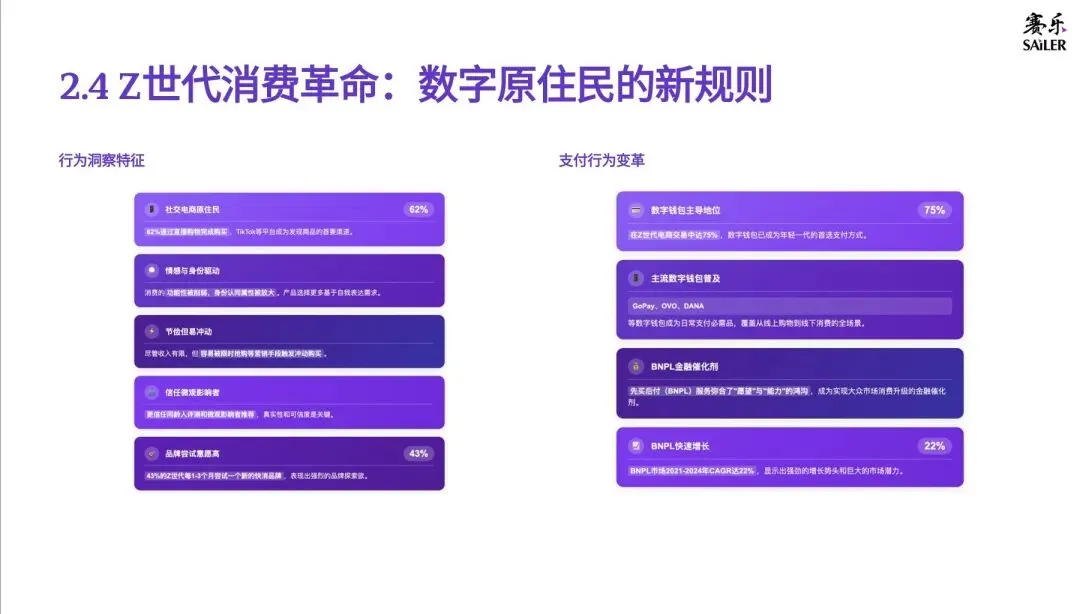

宏观经济稳健增长,数字经济成核心引擎。2024 年 GDP 增长 5.03%,2025 年预计增长 4.7%-5.3%,私人消费占 GDP 55%-57%。数字经济规模 2025 年预计达 1460 亿美元,电商市场 2027 年将达 1250 亿美元,CAGR 19%,互联网渗透率 66.5%-74.6%,社交电商与数字支付发展迅猛。 消费者分层明显,需求呈现矛盾化与差异化。人口达 2.84-2.85 亿,劳动年龄人口占比 68.31%,准中产阶层 1.38 亿人,价格敏感且消费升级愿望强烈;富裕与中产阶级驱动高端化趋势,美妆等品类高增长。Z 世代为社交电商原住民,数字钱包支付占比 75%,BNPL 服务快速增长,集体主义文化影响消费决策。 市场竞争格局分化,本土与国际品牌各有优势。电商市场形成 Shopee(64.2%)与 TikTok-Tokopedia(35%)双头垄断。本土品牌在快消、食品等领域根基深厚,如 Indofood 方便面家庭渗透率 97%;中国品牌在手机、家电、EV 等领域表现突出,小米手机市占率 18.23%,比亚迪、五菱领跑 EV 市场。 合规要求严格,本土化是市场准入关键。清真认证(2026 年覆盖化妆品、家用品等)、SNI 认证是强制要求,外资需设立 PT PMA 公司,最低投资 100 亿印尼盾。关税结构呈现基础商品低、成品消费品高的特点,部分行业存在本地含量要求(TKDN),政策执行存在区域差异。 供应链与营销策略面临挑战,需精准布局。物流成本占 GDP 23%-24%,基础设施不均衡,港口拥堵、最后一公里难题突出,建议与 3PL 合作或利用电商履约服务。营销需聚焦社交电商,优先选择微型 KOL,融入本地文化与节庆,建立售后服务网络与品牌信任,长期规划本地化生产与渠道渗透。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告