刚进入11月,不少电商平台就收到了新规报税的“紧箍咒”,综合税率咋算、数据咋报,看着文件一头雾水,这成了好多电商老板的共同心病。

随着2026年脚步临近,2025年第四季度(10-12月)的电商涉税信息报送也进入了最后冲刺阶段。这次可不是普通的季度申报哦,它是《电商税收征管新规》正式实施后的首个完整季度申报,税务部门早就完成了数据对接和系统调试,“平台报送+银行流水+纳税申报”的三方数据联动核查机制已经全面铺开,监管力度和精准度都上了好几个台阶。

从去年10月首批7-9月数据报送后,不少卖家就收到了自查短信,甚至因为数据不对被稽查罚款。

不管是小规模纳税人的免税政策咋用、一般纳税人的进项咋抵扣,还是无票收支咋合规处理、跨主体运营咋对齐口径,每个细节都关乎着企业的钱袋子,一不小心就可能面临补税、滞纳金甚至高额罚款的风险。

对电商人来说,现在可不是坐等的时候了,而是得主动出击、合规备战的关键时刻。只有提前理清申报要点、补上合规漏洞、吃透优惠政策,才能稳稳当当地应对这次申报“大考”,给2026年的经营打下坚实的税务基础。

一、税率政策大优化:个体户、跨境电商享

“特别待遇”,双免政策更明确

这次新规对税率的调整,不再是“一刀切”,而是给不同类型的电商运营者量身定制了政策,特别是个体户和跨境电商,能明显感觉到税负的变化。

1.综合税率统一,个体户按行业分类算新规说了,所有电商运营者都按1.5%的综合税率来申报纳税,不用再分别算增值税、个税这些了。而个体工商户呢,就按行业细分来核定征收:贸易类(比如卖服装、家居用品的)税率1.2%-1.5%,服务类(比如直播带货、电商代运营的)税率1.4%-2%。就像深圳有个做美妆零售的个体户,以前得按3%的增值税+1.2%的个税缴税,新规后按贸易类1.3%来核定征收,要是月营收50万元的话,每月能少缴1万多元的税呢。不过要注意哦,个体户得在11月前完成商事登记和税务核定,不然就享受不到这核定优惠了。

2.双免政策精准覆盖小个体户对于小微型电商个体户,新规延续并明确了“双免政策”:月销售额低于10万元(还得开普通发票)的个体户,增值税和个人所得税都免了。这对刚起步的个人卖家来说太友好了,就像每月营收8万元的饰品小卖家,新规后就不用缴任何税了,能大大降低创业成本。但要是开了增值税专用发票,或者月销售额超过10万元,那就享受不了双免了,得按核定税率缴税。

3.跨境电商调整:免征额没了但交易限值提高了跨境电商的税率政策有两大变化:一是取消了行邮税50元的免征额,以前靠“拆单”逃税的路子彻底走不通了;二是单次交易限值从1000元提到了2000元,超限部分得按一般贸易来纳税,不过税率低到了11.9%。就像上海有个做跨境母婴用品的商家,以前单次卖1500元的奶粉,得拆成两单才能享受50元的免征额,新规后就能直接按2000元的限值来卖,超限部分按11.9%缴税,虽然免征额没了,但单次交易效率提高了,整体税负反而更可控了。

二、数据监管大升级:平台“穿透式”报送,

税务直接比对订单和资金

新规最让电商平台和商家紧张的,就是“数据监管”的强化了。税务机关不再只靠商家自己申报,而是通过平台直接获取全维度的交易数据,实现“资金流、订单流、发票流”的实时比对。

1.平台得实时报送全量数据,隐瞒就重罚新规要求,电商平台(比如淘宝、抖音电商、拼多多这些)必须实时向税务机关报送商家的交易流水、佣金收入、订单详情、支付记录这些数据,个人卖家的私下交易(比如微信、支付宝收款)也得纳入报送范围。要是平台没履行报送义务,或者隐瞒、篡改数据,最高得罚50万元,情节严重的还会被责令停业整顿。就像之前有个小众电商平台,因为没及时报送商家交易数据,被税务机关查处了,不仅罚了30万元,平台里100多家商家还因为数据没法比对,被要求补报近3个月的营收,影响了正常运营。

2.部分平台得代扣代缴,商家不用自己申报对于入驻平台的中小商家,新规明确部分平台得承担代扣代缴义务,商家在平台的营收,由平台按核定税率代扣税款后再结算给商家,商家就不用自己申报纳税了。就像抖音、快手这些直播电商平台,会直接从主播的佣金里扣税,主播收到的就是税后收入。这对不懂财税的小商家来说,少了申报流程,但也得注意平台代扣的税率是不是和自己核定的税率一样,别被多扣了税。

三、合规要求更严了:强制登记+全链路留证,

这三类行为成稽查重点

新规对电商合规的要求,从“宽松管理”变成了“刚性约束”,强制登记、凭证留存、重点稽查三管齐下,哪个环节疏忽了都可能惹上麻烦。

1.11月前必须完成主体登记,逾期就限制运营新规明确“强制主体登记”:所有电商运营者(包括个人卖家、直播间、跨境电商店铺)都得在2025年11月1日前完成商事注册(比如个体户、公司)和税务登记,没完成的会被平台限制上架商品、冻结账户,甚至禁止运营。就像杭州有个做农产品直播的个人卖家,以前没办工商登记,新规后要是11月前还没注册个体户,就没法在抖音、视频号这些平台开播销售了。

2.全链路电子凭证必须留存,私账收款、虚开发票都不行新规要求,电商商家得保存采购合同、物流单据、支付凭证、电子发票这些全链路凭证,而且不能用私户(个人微信、支付宝)收经营款项,也不能虚开发票抵扣税款。就像广州有个电商公司,通过老板个人账户收了120万元的货款没申报,新规实施后,这类行为会被平台报送至税务机关,直接触发稽查。

3.这三类行为成稽查重点,碰了就查税务机关明确了电商稽查的三大重点:一是个人账户年收付金额超过200万元,特别是频繁接收电商平台回款的个人账户;二是实际交易额和申报金额偏离超过30%,就像平台数据显示年营收500万元,商家只申报了300万元;三是物流、报关信息和交易不符,就像跨境电商申报的商品数量和实际物流发货数量不一样。就像2024年有个跨境电商公司,因为“报关金额100万元,实际交易金额200万元”被稽查了,最后补税+罚款达80万元,占了未申报收入的80%,这也说明新规实施后违规的成本有多高。

四、违规处罚更重了:罚款倍数提高+追溯期延长,历史漏洞可能被倒查

新规对电商违规行为的处罚力度大大升级了,不仅罚款倍数提高了,追溯期也延长了,甚至可能倒查历史交易,让“侥幸心理”彻底没用了。

1.偷逃税罚款最高达5倍,典型案例补罚超收入80%对于虚假申报、隐匿收入、虚开发票这些偷逃税行为,新规明确处以0.5-5倍应纳税额的罚款。就像之前有个头部电商主播,因为隐匿直播收入2000万元,被处了3倍罚款,加上补缴税款,总金额超1.2亿元,占了未申报收入的80%以上,相当于白干3年。

2.重大案件追溯期延长至7年,历史交易有漏洞得小心以前税务稽查追溯期大多是3年,新规把重大电商税收案件的追溯期延长到了7年。要是商家在2018-2024年期间有明显偷逃税行为(比如大额私账收款、虚假报关),就算新规实施后合规了,也可能被倒查追责。不过新规也明确了“非追溯原则”:2019-2024年的交易数据,除了重大风险外原则上豁免,给了商家一定的缓冲空间。

五、过渡期有安排:11月前完成合规改造,

首违可申请不罚

为了帮电商商家平稳过渡,新规设置了“缓冲期”,商家只要在规定时间内完成合规改造,就能减少风险。

1.11月前完成合规,11月底前校准数据可“首违不罚”新规明确缓冲期:商家得在2025年11月1日前完成主体登记、税务核定、凭证整理这些合规改造;11月1日-11月30日期间,要是发现数据申报有误,及时校准并向税务机关说明,就可以申请“首违不罚”,避免因为疏忽被罚款。就像有个电商公司11月5日发现10月营收申报少了5万元,在11月20日前校准并提交了说明,税务机关就没处罚他们。

2.只监管新规实施后收入,历史数据原则豁免商家不用太担心历史交易:新规只对2025年11月1日后的收入进行监管,2019-2024年的交易数据,除了存在重大偷逃税风险(比如被举报、大额虚开)外,原则上不追溯,让商家能集中精力应对新规后的合规。

电商税收新政落地,正是检验企业实力的关键时刻。“一单生意,利润还不到10%,现在又要多交税,这生意没法做了!”这是好多电商商家近期的共同烦恼。但其实,税收新政不是要扼杀中小企业,而是要清除那些靠灰色手段生存的“落后产能”,给优质企业开辟更广阔的发展空间。

这场行业大洗牌中,你是被清洗的对象,还是时代的受益者?就看你怎么应对了!

为啥要加强监管?

好多电商经营者都觉得这是“新增税负”,其实不是这么回事。这只是一次迟来的行业规范,要让所有商家都回到公平竞争的起跑线上。

1.为啥要加紧监管?

金税四期全面落地后,税务部门和电商平台、支付机构都实现了“数据互通”,你的订单量、流水额、推广费、物流信息,税务部门一键就能查到。2025年10月1日,《互联网平台企业涉税信息报送规定》正式施行,平台企业开始向税务机关报送平台内经营者的身份信息和收入信息,系统就会自动比对平台报送的数据,一旦异常立马预警。而且,2025年10月启动的电商财税合规专项行动,已经曝光了6起典型案例,最高单案追缴税费+罚款超669万元,想隐匿收入根本不可能!

2.合规税负其实没那么高

对于小规模商家(年销售额500万以内),增值税按1%征收(优惠税率),企业所得税符合条件的按5%征收,综合税负才3%-6%。就像年销120万的小店,增值税才1.2万,完全在合理承受范围内。那些觉得“税负太重”的商家,其实是因为以前习惯了“零税负”的灰色操作,现在回归正常,反而适应不了了。

现在网络平台可不是法外之地,用个人账户收款、隐匿收入来逃税,一定会受到严惩!合规才是这个时代的唯一出路!

电商合规淘汰的是这三类卖家

这次新政其实是一次行业洗牌,以下三类商家将受到巨大冲击:

1.依赖偷税漏税的卖家这类商家主要通过不报税、少报税来维持低价竞争力。他们的产品往往没啥特色,同质化严重。

就像销售相同成本的商品,合规商家定价100元,他们定价90元,利用不缴税的空间打价格战,抢占市场份额。表面上看,违规商家价格更低、“性价比”更高,但实际上,这种优势完全建立在偷逃税款的基础上。

这类商家生存完全依赖于税收漏洞,新政实施后将难以为继。

2.成本管控能力差的商家这类商家可能有一定规模,但管理跟不上。他们不是故意偷税,而是因为财务混乱,在合规路上“吃了亏”。就像年销800万的服装店,因为采购无票,损失了13%的进项抵扣,实际税负远高于规范经营的同行。

主要问题就是采购时不要发票,损失进项税抵扣资格;推广费用无正规票据,无法税前扣除;成本核算不准,账面利润虚高;资金管理混乱,公私账户不分。

3.缺乏产品竞争力的商家现在电商行业早就从“有没有”发展到“好不好”的阶段了。消费者愿意为好的设计、好的质量、好的服务、好的品牌故事付费。而产品没有竞争力的商家,产品没有独特价值,无法吸引消费者为其支付品牌溢价,只能陷入无休止的“价格战”。

主要问题就是产品同质化严重,只能打价格战;缺乏自主设计和创新;客户粘性低,复购率差;利润空间极其微薄。

税收新政的本质,是一次对公平竞争环境的修复。依赖漏洞的商业模式注定走不远,而合规优质的商家,将迎来更好的发展机遇。

新规情形下,商家如何应对电商税?

真实破局案例分析:三类商家如何逆境增长

1.小规模商家就像广州有个美妆卖家李姐,年销120万,是小规模商家,以前一直靠私户收款,总是提心吊胆。电商税政策明确后,她才决定全面合规。

操作流程就是:

1.拒绝私户收款,所有收入走对公账户;

2.向供应商索要合规发票,小额采购也留存收据和转账记录;

3.申请小型微利企业认定,享受5%的企业所得税优惠。

最终税费支出才4.2万,合规后放心投流,月销从10万涨到12万,年净利润从18万增至22万。

关键就是小规模商家的核心是“用好优惠政策+规范票据”,税负其实很低,合规后反而能放开手脚做增长。

2.一般纳税人就像深圳有个家居用品商家王总,年销800万,是一般纳税人(增值税13%)。以前因为采购无票,进项税无法抵扣,税负高达13%,合规后压力巨大。

操作流程就是:

1.换掉“低价无票”的供应商,优先和能开增值税专用发票的厂家合作;

2.优化推广成本,取得“广告服务”发票;

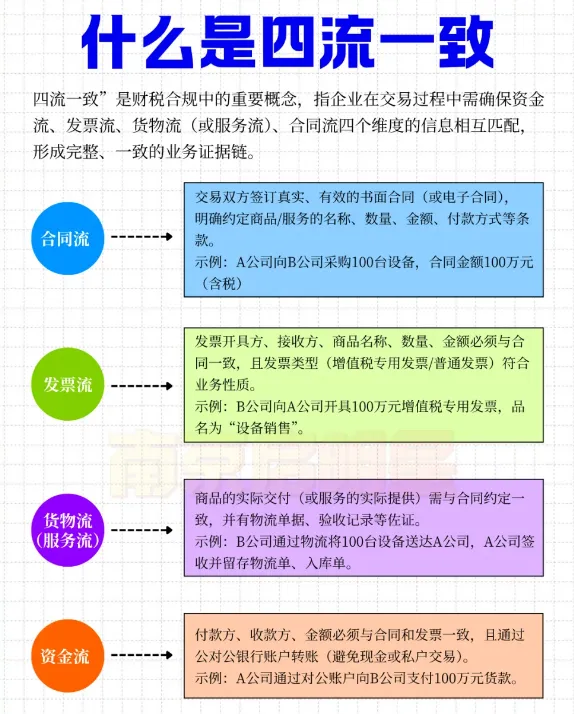

3.规范业务流程,实现“订单流、资金流、票据流、货物流”四流一致。

最后,进项税抵扣后,增值税税负从13%降到6%,一年少缴40万;因为供应链更优质,产品质量提升,客单价从200元涨到250元,净利润反增50%。

关键就是一般纳税人的核心是“抓进项票+优化成本结构”,只要票据合规,就能大幅降低税负。

3.头部企业(年销1亿)就像京东、阿里这些头部企业,早就把财税合规内化为企业运营的基础设施了。他们的实践表明:合规非但不是成本负担,反而是支撑企业规模化发展的核心优势。

操作流程就是:

1.一体系化财税管理,建立全流程、数字化的财务系统,确保所有收支透明可溯、票据合规齐全,从根本上杜绝了税务风险;

2.供应链深度优化,通过集中采购、战略合作等方式,不仅压低了采购成本,更关键的是确保了全部进项发票的合规获取,从而大幅降低了实际税负;

3.技术驱动效率,就像京东的智能仓储系统降低了物流成本,阿里的数据中台提升了选品与推广效率。这些技术投入带来的成本节约和效益提升,远高于其税收成本。

根据公开财报数据,京东2024年的电商业务综合税负率约为5.8%,但其净利润率却达到8.2%,显著高于行业平均水平。这清晰地印证了一点:在规范的体系下,企业完全可以通过高效的运营来消化税负,并保持强劲的盈利能力。

不同规模商家应对方式

1.小规模纳税人小规模纳税人(年销售额500万元以内):把握三个关键点,实现税负最优化。

关键点一:确保全部收入进入对公账户,每日核对订单明细与银行流水,建立清晰的收入台账,防止出现申报遗漏;

关键点二:采购时主动向供应商索取合规发票,对于小额零星支出(200元以下),保存好收据及转账记录,作为税前扣除凭证;关键点三:若符合条件,务必申请认定为小型微利企业,享受企业所得税5%的优惠税率,并在增值税起征点范围内合理安排销售进度。

2.一般纳税人一般纳税人(年销售额500万元以上):聚焦三大关键,有效控制税负。

关键一:严格管理进项发票,优先选择能够开具增值税专用发票的供应商合作,对无法直接开票的个体供应商,应要求其到税务机关代开发票,确保进项税额充分抵扣;

关键二:合理优化推广费用,如广告投放费等超出扣除限额(15%)的部分,可考虑通过关联公司进行分摊,或保留完整的推广效果数据以证明业务真实性;

关键三:坚持业务“四流一致”,确保合同订单、物流信息、资金流向与发票内容相互匹配,从根本上降低税务稽查风险。

3.三大禁止?禁止使用个人账户收款:金税四期系统已经实现对所有银行账户的监控,如被认定存在隐匿收入行为,不仅需要补缴税款,还将面临高额罚款;?禁止参与虚开发票:虚开发票属于刑事犯罪,情节严重者将承担刑事责任,切勿触碰法律红线;?禁止发生申报遗漏:即使当期未开具发票,也需按规定申报“未开票收入”,否则可能被税务机关认定为虚假申报,带来不必要的税务风险。

税收新政的实施,为电商行业划下了一道清晰的分水岭,标志着行业全面进入合规化、专业化的高质量发展阶段。短期内,部分商家必将经历转型的阵痛,但这就像大浪淘沙,长期来看,必将净化市场环境,推动行业从无序的价格竞争转向有序的价值竞争。

在这场深刻的行业洗牌中,规范化是新的起跑线,核心竞争力才是决胜利器。顺应时代趋势者,将开辟更广阔的天地;固守旧有模式者,则面临被市场淘汰的结局。