关注我们

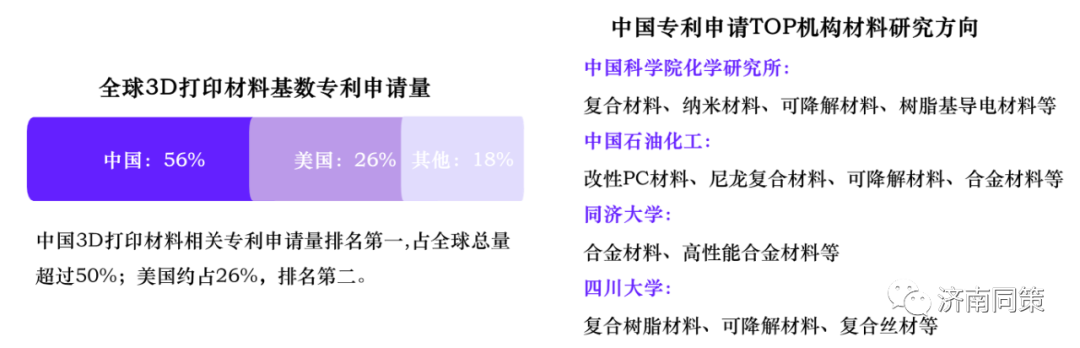

我国对于材料技术的更新创造不断加速,目前相关专利申请量2021年达3079件,超过美国位列第一。从专利内容可以看出各类复合材料、可降解材料以及更优性能的金属材料是目前研发的重点方向。

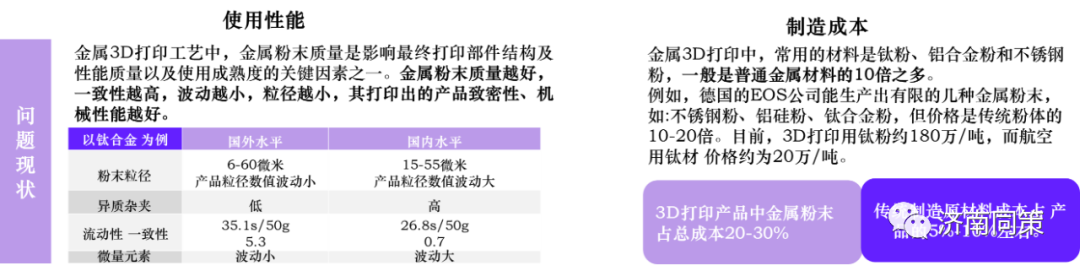

材料的制作成本和使用性能是3D打印上游的核心痛点。

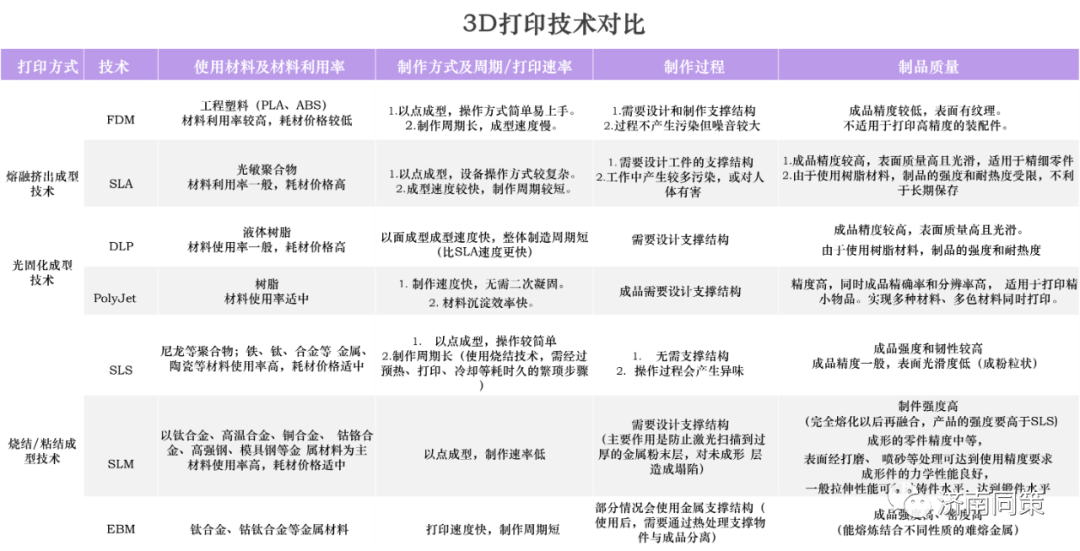

目前主流的3D打印技术可以大致分为三类:挤出成型技术、光固化成型技术和烧结/粘结成型技术,每种门类下又包含不同的技术方式,下面分别选取FDM、SLA和SLS这三个典型进行介绍。

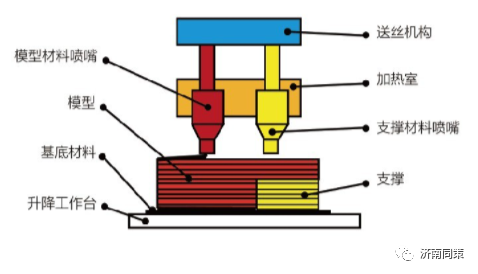

FDM为熔融挤出成型技术的一种。

工作原理:在3D打印机的工作过程中,首先将加热喷嘴加热至一定温度,然后材料通过X、Y和Z三个轴系统以长丝的形式依靠压力挤出,按照计算机预定的位置逐层熔化和沉积固化,并进行冷却。构建平台分别在每层填充完成后向下移动,然后重复此过程,直到完成物品的制作。在此过程中,需要设计和制作工件的支撑结构。

优劣势:整体FDM成型原理简单易操作,FDM多使用工程塑料,整体打印过程中材料利用率高,并且对环境污染影响小,属于性价比高、可操作难度小的技术。但由于其需要先加热再将物品固化,热胀冷缩变化下会导致物品翘曲缩小。

(图为FDM工艺原理图)

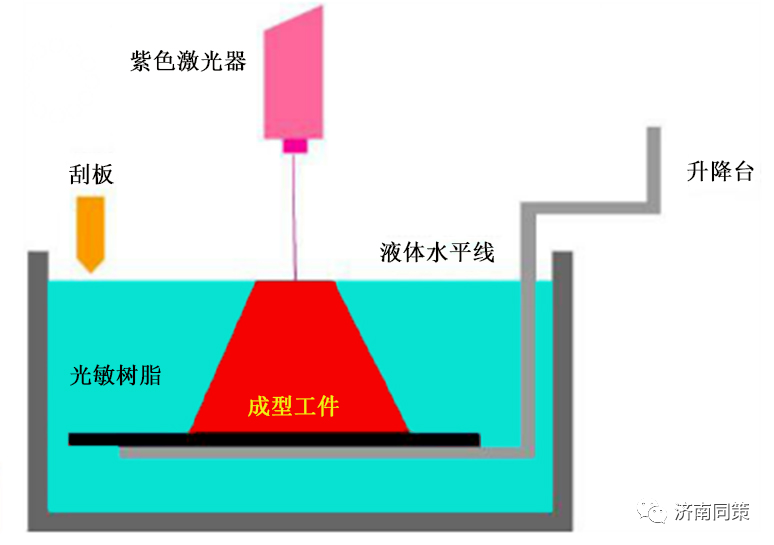

SLA为光固化成型技术的一种。

工作原理:首先利用CAD设计出三维模型,并设计好扫描路径和位置,制作过程中激光器发出紫外线激光束按照零件的分层截面信息逐点扫描光敏树脂材料表面,使被扫描区域的树脂薄层产生光聚合反应而固化,工作台自上而下移动逐层叠加扫描固化出成品。

优劣势:SLA技术的优势在于可以制造出精度高、结构复杂且尺寸精细的物体,且在制作过程中需要设计和制作工件的支撑结构。但由于SLA技术使用的是树脂材料,所以成品的强度和耐热度都会有所受限,在长时的贮存性方面不如其他技术。同时制作过程会产生一些污染,可能对人体存在风险。

(图为SLA工艺原理图)

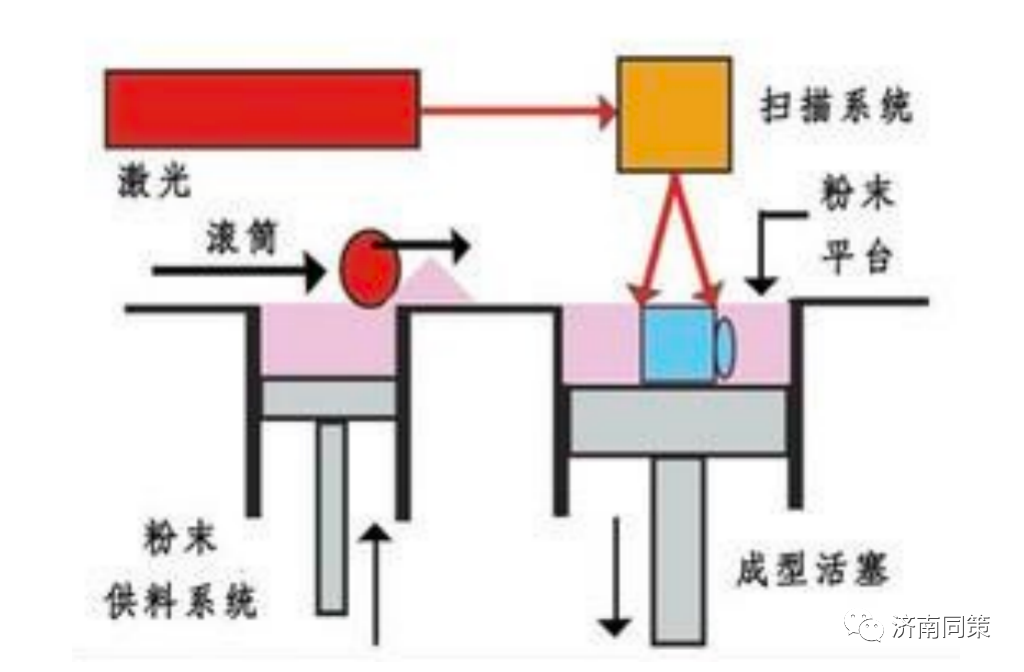

SLS技术为烧结/粘接成型技术的一种。

工作原理:在该技术的操作过程中,首先使用辊筒将一层粉末材料均匀铺放在已成型零件的上表面,然后加热至适宜温度。接下来,通过计算机控制下的CO2激光器,根据零件几何形状在各层横截面上进行精确扫描。激光束选择性地烧结粉末层,使其温度达到熔点并与下方已成型部分实现粘结。完成一层后,工作台下降一层厚度,铺料辊在上方再次均匀密实铺上一层粉末,进行下一截面的烧结。这一过程重复进行,直到完成整个成品的制作。最终,清除未烧结的多余粉末,得到完整的成品。

优劣势:整个过程工艺简单且不需要支撑结构,但整个过程由于需要烧结会产生异味且制作时间久。

不同的技术各有特点,目前较流行的技术打印效率和精度都较好。根据其配合材料和技术的原理特点,成品的质量强度各有差别。

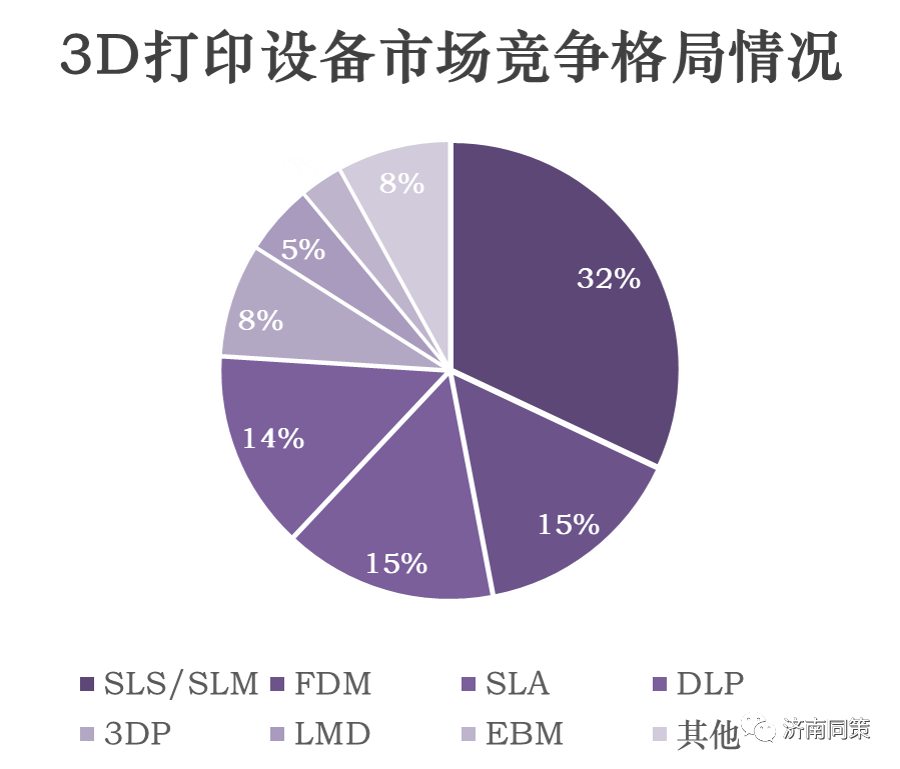

目前中国3D打印设备主要以SLS、SLM和非金属的FDM为主,前两者占比约32%,FDM大约占整体的15%,分别对应主应用于工业级和桌面级。

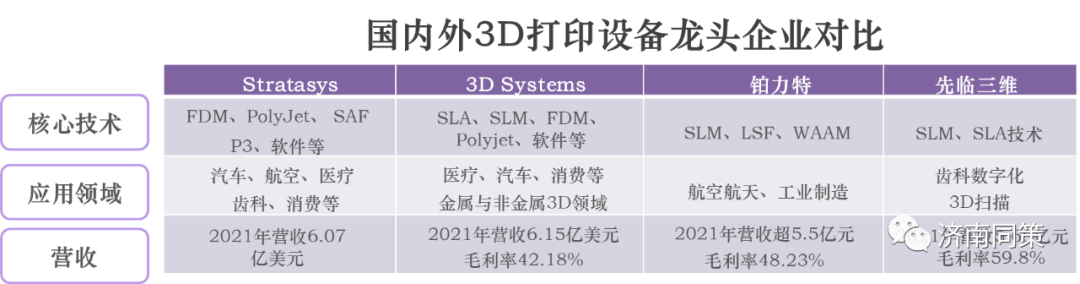

国内外生产企业商业模式和技术路径有所差别。综合看国外企业核心技术涉及金属和非金属两大板块应用范围广。国内企业核心技术专攻性强,例如铂力特70%以上设备应用于航空航天制造。

国外公司涉及的技术覆盖金属与非金属不同领域,可以服务包括汽车、航空工业制造领域、医疗齿科以及消费文化艺术等大消费领域。

国内企业相对技术与材料覆盖范围单一,服务主要对象集中化,有待提升多样性。

国外公司普遍以打通全产业链技术,包括不同行业适用的软件的高端研发。

国内企业发展侧重3D打印设备和后期针对性服务。

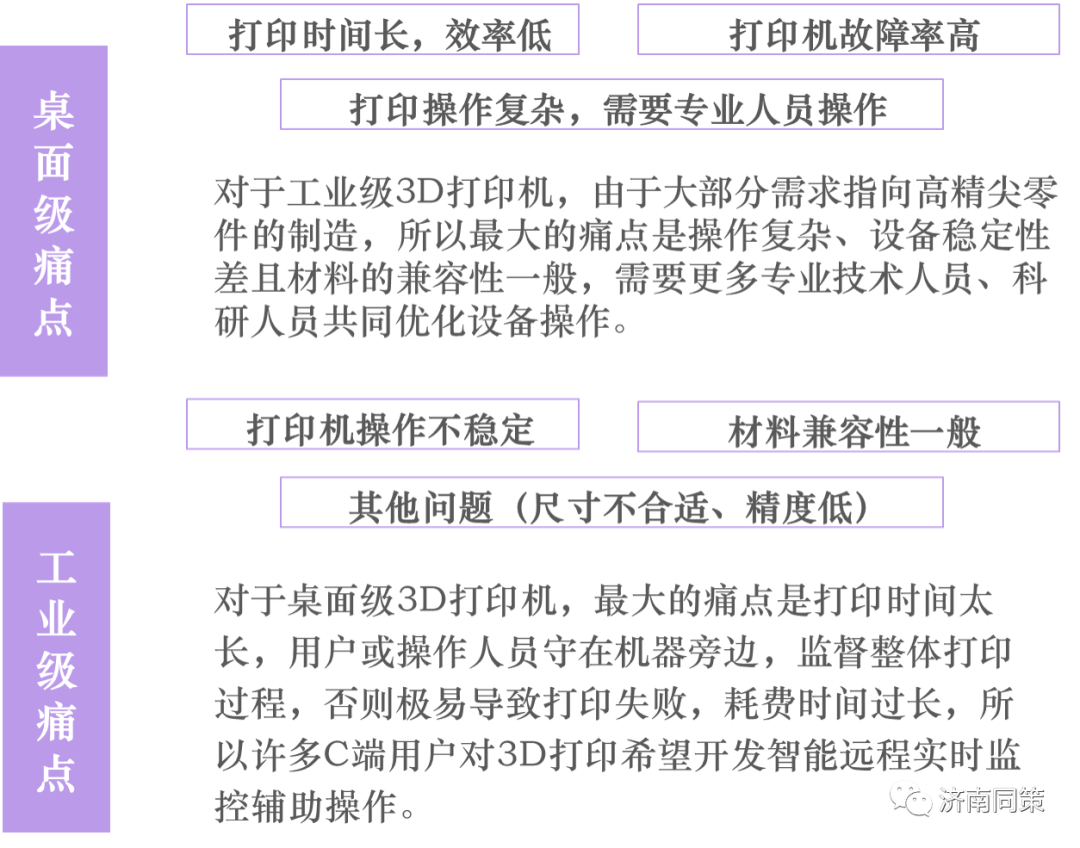

3D打印设备现仍处于不断磨合技术,提高设备使用成熟度和精细化阶段。问题呈现零散化形态,例如设备运行过程中故障率高、进料系统运行卡顿、打印产品精度低等问题。目前科研领域和企业实操领域同步研发实验,共同推动优化设备操作。

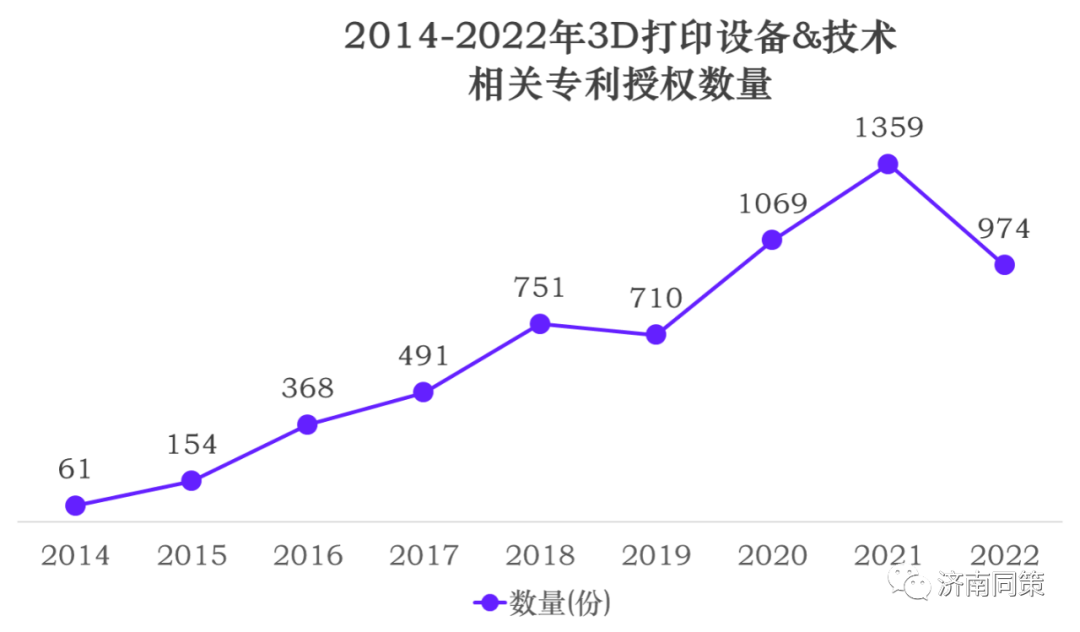

目前对于设备&技术相关的专利研发数量呈现出上升趋势,研发的重点呈现出对技术&设备的精细化问题的改善提升,从而更好的指导企业生产高效化。

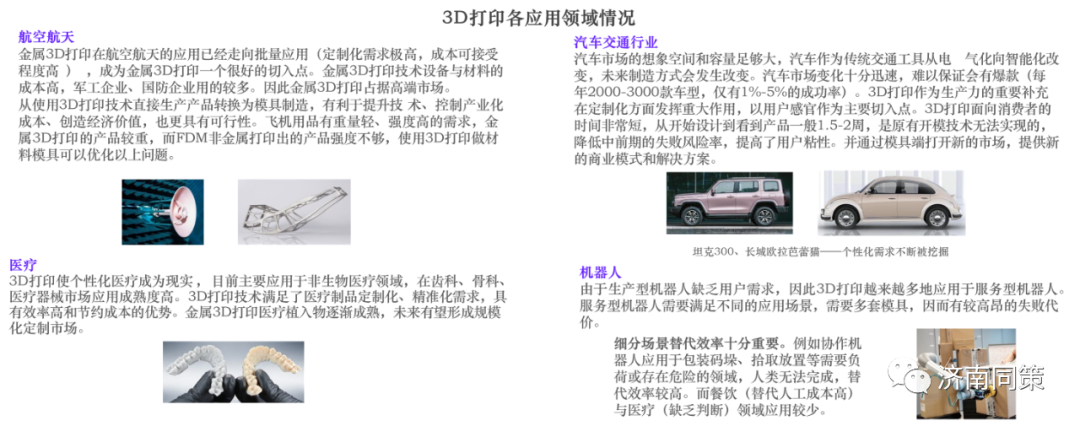

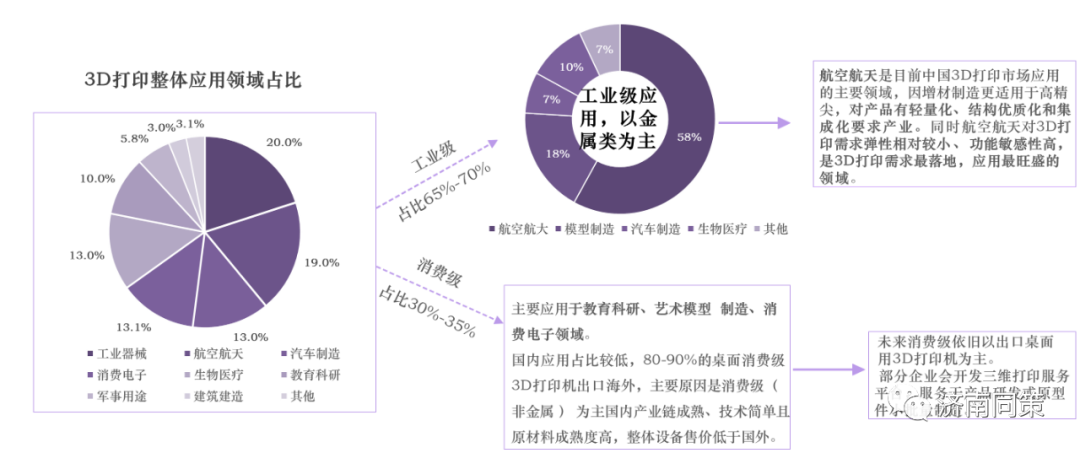

B端是3D打印主要价值领域。3D打印目前集中在B端,直面C端需要巨量投资,技术从大规模使用到铺向应用端需要迭代。目前3D打印在航空航天领域的应用已处于产业化阶段。工业级应用范围已经较广,而消费领域需求还需要进一步挖掘,大众消费品需要从成本端落地。

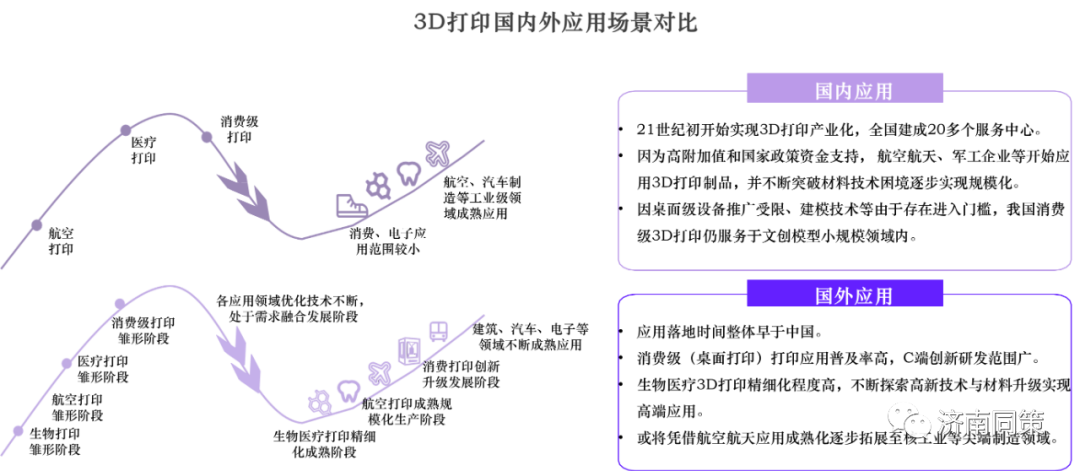

国内3D打印应用市场特点:对外主要面向工业级高端制造,同时对外主要向桌面级设备服务消费领域出口。

国内应用侧重B端工业级,国外B、C端双管齐下

国外3D打印技术整体落地服务时间早于我国,并且以航空航天、生物医学为先发应用,后不断渗透至C端桌面级3D打印应用范围,形成B、C两端同步突破规模化、精细化、创新化的发展特点。

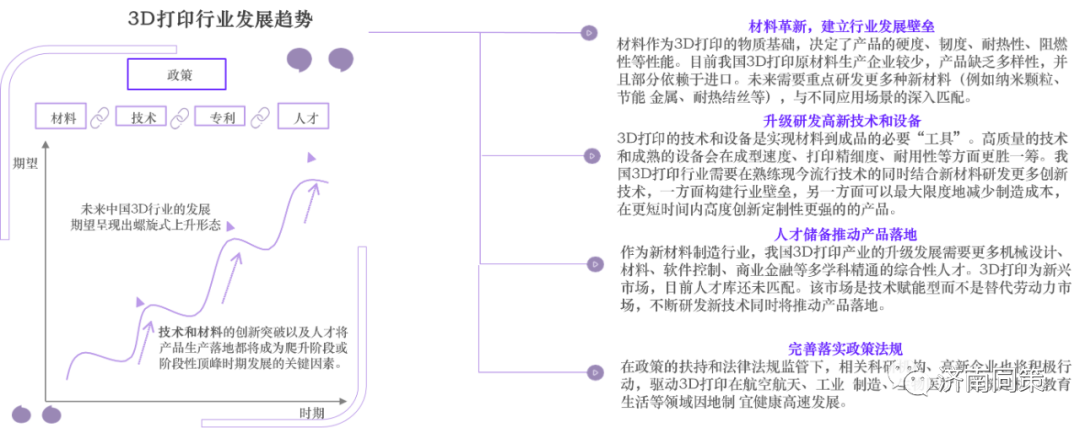

3D打印行业作为高新技术产业,其发展迭代过程将呈现螺旋式周期性上升形态。行业整体的阶段性突破主要依靠材料和技术的革新换代,以及政策扶持下逐步形成成熟的商业化模式。例如在航空航天、国防军工领域由国家领头逐步实现更新换代。消费生活领域中则需要从消费者的需求端出发,由B端带头实现大规模生产、不断提升产品的良品率和稳定性,同时降低成本,多方开拓市场发展空间,实现3D打印行业可持续发展。

专题研究院丨陈聪聪