摘要

1、本文选取:市场整体成交(成交金额、换手率)、期权隐含波动率、认沽认购比PCR、两融数据(融资买入额在成交金额中的占比、两融余额占流通市值的比重、市场平均担保比例)、涨停家数占比、强势个股占比、PE与PB、证券化率(A股总市值/GDP、A股总市值/M0)、股债收益比等指标,来衡量A股的市场情绪。

2、从短期角度,上证综指17连阳后,部分交易指标呈现出短期市场情绪进入火热阶段、但并未极度亢奋,如果本周接下来的2-3个交易日再度出现暴涨拉升的情形,则可以考虑暂时降低仓位、尤其是部分过度炒作的品种。不论是否再度拉升,近一到两周待市场消化完成后,在4000点附近坚决回补仓位和加仓(选股很重要)。

3、从中期角度,2026年仍然坚持牛市的结论,本轮牛市当前并未出现任何牛市结束转熊的迹象,尤其是在牛市的大逻辑并未发生反转的情况下。

正文:

2025年1月12日周一A股成交额超越2024年10月8日3.48万亿而创历史新高、达到3.64万亿,周二成交继续放量达到3.7万亿续创新高。但是周一指数放量上涨创近期新高、而周二指数放量下跌,在此前的报告《新一轮行情已来——波动率升波爆波的启示》中我们看好一季度春季躁动行情有望冲击4400点,那么怎么看当前的行情持续性以及未来的行情演变路径?

一、牛市行情尚未结束

从12月中旬开始至今的上涨,是新一轮冲击4400点行情的第一阶段,看多A股的大逻辑,在此前的几篇文章中已经详细论述,核心点在于本轮牛市不是基本面推动、而是极低估值下流动性反转驱动,当前的流动性及风险偏好均未明确发生拐头向下的逻辑、并且2026年A股的EPS有望小幅回升,而市场整体的估值也尚未达到高度泡沫化的阶段,因此当前仍然看好A股的中期走势,仍然看好上证综指挑战4400点的行情、2026年至少也应该是指数围绕4000点做宽幅震荡(类似于2021年指数围绕3500点宽幅震荡),暂时并不认为A股行情将牛转熊。

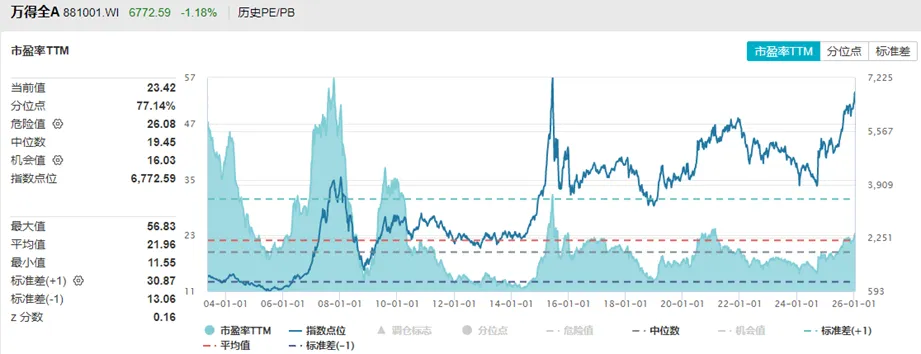

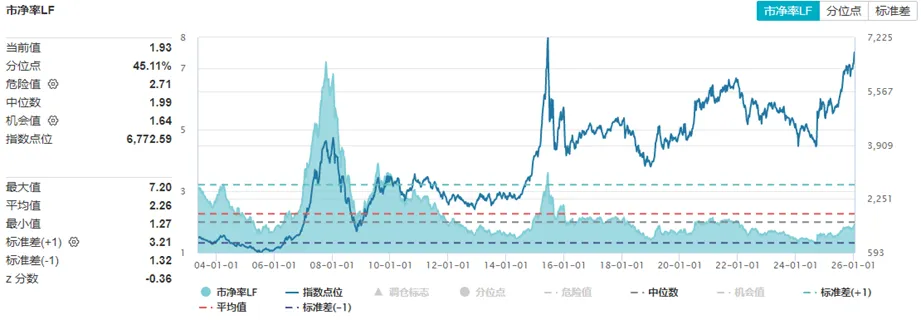

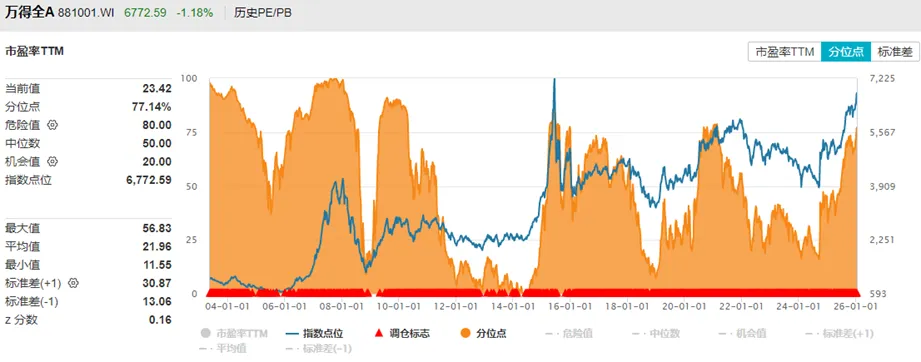

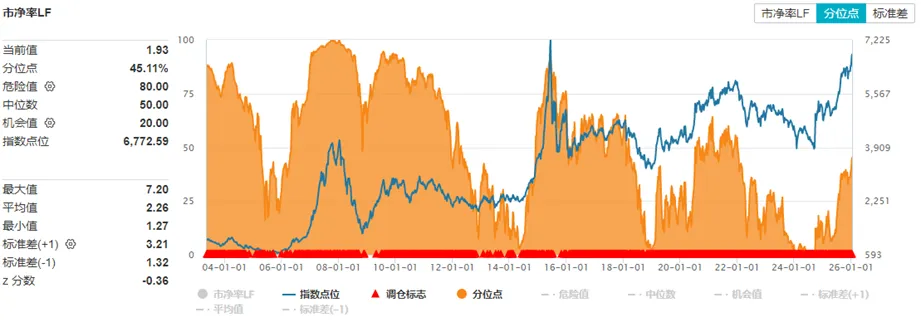

从万得全A的PE市盈率和PB市净率来看,当前A股的估值刚进入2021年的水平,远远低于06-07年、09年、14-15年顶峰泡沫的估值水平,也就是说当前暂时还没有进入估值太高而导致行情反转的泡沫破灭阶段。

(另:这里强调一下,当前的估值并不便宜,甚至从分位数的角度已经进入预警区间,PE处于04年至今77%分位、但PB尚处于45%分位。)

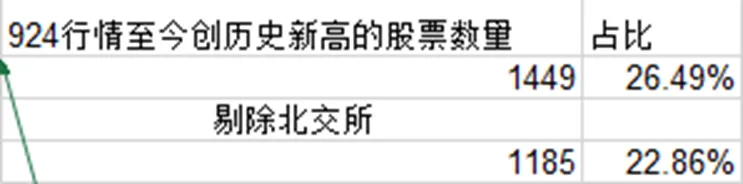

当前股市尚未进入泡沫化,从微观角度也能感受,每次牛市尾声的泡沫阶段,大部分股票都会创历史新高,而本轮行情创历史新高的股票占比仅26%左右,除了几大主线板块以外,众多股票(主要是与宏观经济周期关联度高的行业)股价尚未完全脱离基本面而进入博傻的泡沫阶段。

二、短期行情如何判断是否情绪过热?

我们从市场整体成交、波动率、两融、强势个股比例、估值五个方面的指标来测量市场的体温,研判市场当前是否过热。(具体指标的底层逻辑在此不再赘述)

1、 成交金额

近两天A股成交金额创历史新高突破3.5万亿元,并且放量速度快、幅度大,仅一周的时间成交额翻倍。从近十年A股的历史可以看到,成交放量对中长期走势都是行情开始的信号(除了2015年中的牛转熊的历史大顶以外),但是当快速放量后,市场需要短暂的时间来消化亢奋的情绪(绿色方框处)。

当前3.7万亿的成交天量意味着短期(比如一到二周),市场会在当前4200点位置宽幅震荡、消化上证综指17连阳的亢奋情绪。

2、 换手率

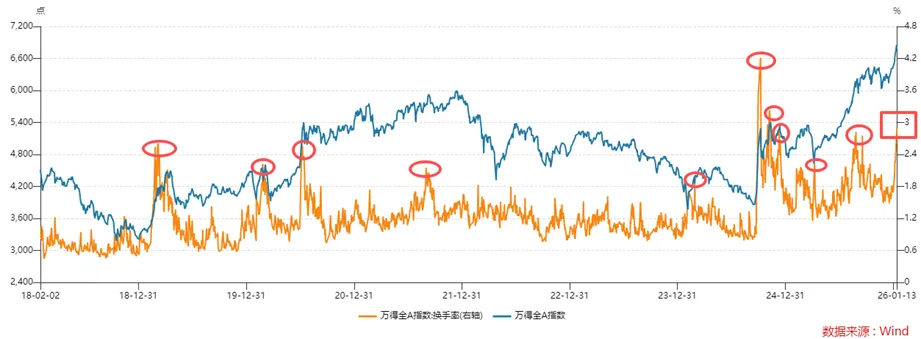

成交金额本身随着A股的扩容会内生增加,虽然非常直观但并不一定严谨,而换手率能够直接呈现市场的成交热情。

本周一周二万得全A的换手率分别高达2.79%和2.90%,自2018年至今仅次于2024年924行情(2015年杠杆牛的峰值也才3.8%左右),高换手率说明A股已经进入不可持续的亢奋状态、需要消化和休整。

3、 期权隐含波动率

从上证50ETF期权的IV隐含波动率来看,1月13日今天的IV最高至23%,在1月6日的基础上进一步升波,已经接近于去年8月底25%-28%的高波区间,因此如果市场本周再度出现升波上涨的情形,那么当天就是短线减仓、规避风险的时机。不论波动率是否进一步提升,当波动率回落到15%-18%的正常区间时,即可考虑加仓参与第二轮行情。

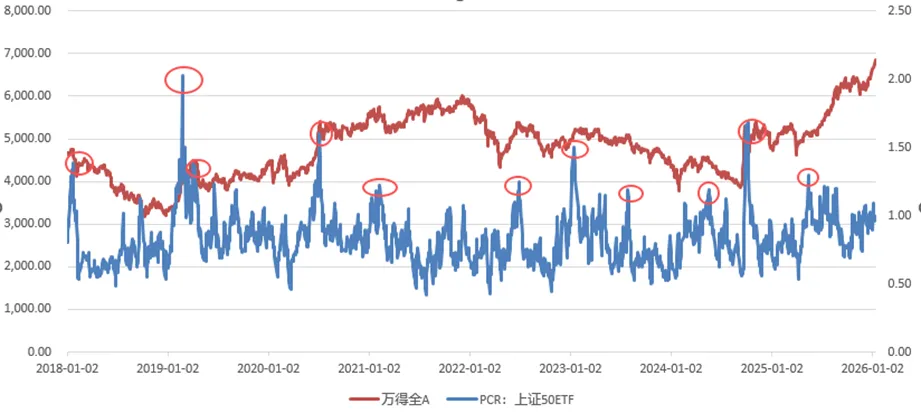

4、 期权PCR

期权认沽认购比PCR值达到1.3甚至1.5时,表示投资者买入认沽期权套保甚至投资的情形明显增多,市场都会迎来短期的休整。

但是当前的PCR值为0.99,处于中性水平,短期内,股市可能还会再开展一波向上冲击、市场情绪指标进一步亢奋后才迎来明显的调整(调整可能是小幅下跌比如至4000点、也可能是横盘消化)。

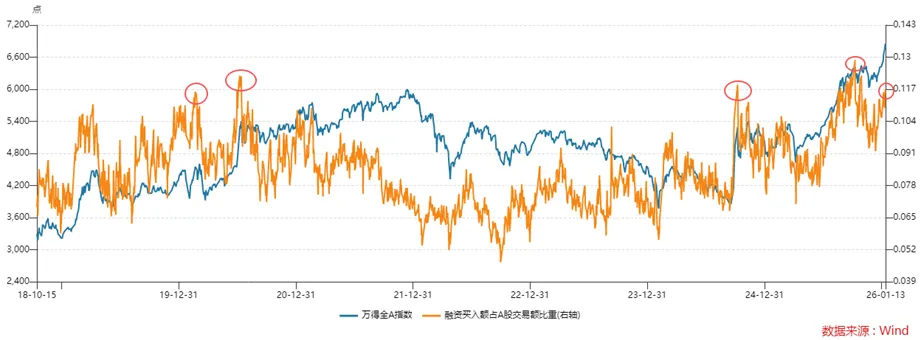

5、 两融数据

1月12日周一,融资买入额在成交金额中的占比大约在11.7%,已经开始进入历史上的亢奋区间,市场有调整压力。

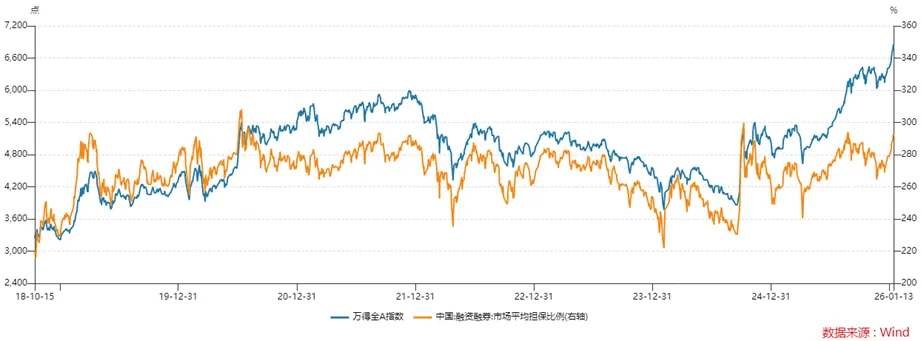

两融余额占流通市值的比重2.57%,虽然相较于前期高点反而有所回落,但是仍然处于高位。

市场平均担保比例293%,已经接近历史上300%的强压力区,进一步放杠杆的空间并不大。

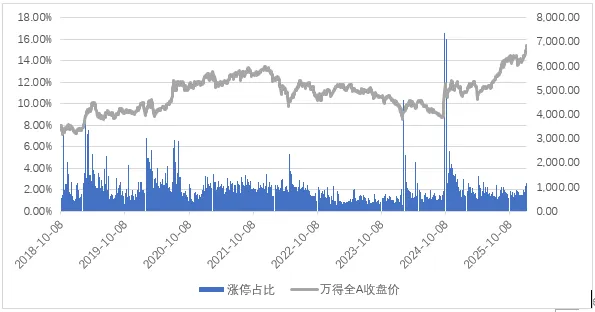

6、 涨停家数占比

周一放量上涨,但是涨停家数仅202家、占比仅3.69%,而历史上涨停股票数量占比需要超过5%、甚至处于6%-8%区间,才会形成短期过热情形,市场才会迎来短期的消化休整。因此,A股当前尚未进入过热区间,可能还需要出现一两天的暴涨,大量涨停、涨停家数占比达到5%左右,才会迎来真正的调整。

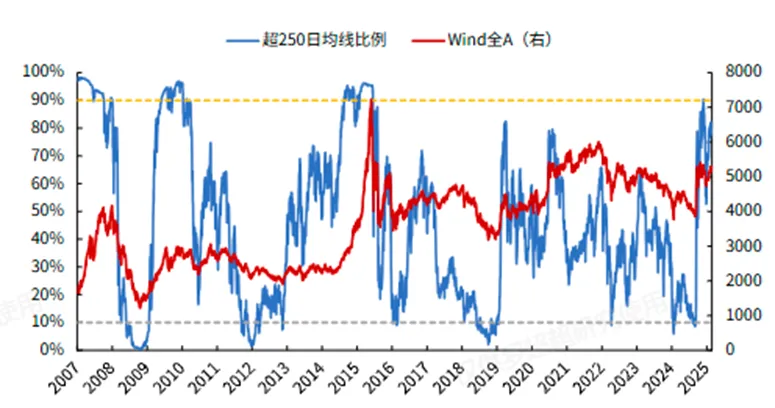

7、 强势个股占比(侧重于长期顶部测量)

我们以股价处于250日均线(或者50周均线)上方的股票为强势个股,天风证券和光大证券的统计数据发现,强势个股的比例超过90%以后、市场处于牛市的中后程,且比例要基本处于100%比例较长时间后,牛市才会结束。

当前强势个股的比例在79%左右,尚未进入泡沫空间。

8、 市盈率PE 和市净率PB

文章开头说明牛市未结束的一个核心逻辑在于绝对估值并未进入到泡沫区间。这是因为从分位数来说,当前的估值水平,PE确实处于77%分位,也就是说A股当前并不便宜;而从PB的角度来看,尚处于45%分位,还有较大的估值提升空间。

9、 证券化率(侧重于长期顶部测量)

从A股总市值与全国GDP的比值来看,80%-90%的证券化率是强压力位,当前证券化率已经达到83%,处于历史顶部区域。

一方面,该位置83%的证券化率会对A股形成较大的压力;但是另一方面,房地产告别高增长后,股权有望接棒地产成为中国财富的蓄水池,那么本轮牛市形成类似于2015年那样突破之前的束缚也是市场期待的。

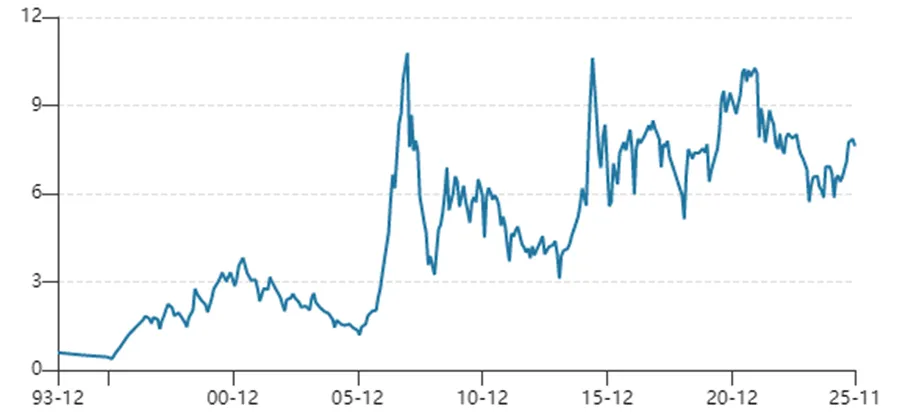

另外,A股总市值与M0的比值高度有效,也就是之前一直强调的“流动性决定股市”的核心逻辑,06年、15年、21年三轮历史级别大牛市的顶点均是A股总市值与M0的比值处于10倍附近,当前处于7-8倍区间,流动性只要没有收紧、A股暂时不言顶。

(关于流动性的研判,未来将专文重点阐述分析)

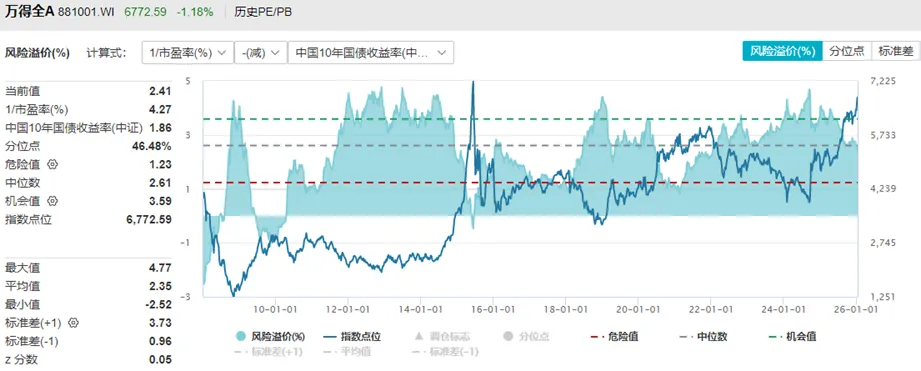

10、 股债收益比

从万得全A的风险溢价(也就是股债收益比)来看,当前权益资产相比固收资产,性价比仍然存在、并未高估和丧失吸引力。

三、结论

总的来看,A股本轮牛市当前并未出现任何牛市结束转熊的迹象,尤其是在牛市的大逻辑并未发生反转的情况下,从中期角度来看,2026年仍然坚持牛市的结论;只不过当前已经进入牛市的中后程,当股市未来整体呈现泡沫指标时,届时需要谨慎,但不是现在。

从短期角度,上证综指17连阳后,部分交易指标呈现出短期市场情绪进入亢奋阶段,如果本周接下来的2-3个交易日再度出现暴涨拉升的情形,则可以考虑暂时降低仓位、尤其是部分过度炒作的品种,待市场消化完成后,在4000点附近坚决回补仓位和加仓(选股很重要)。