本文为节选,如需报告请联系客服或扫码获取更多报告

第一章:汽车零部件制造

一、中国汽车行业概况

(一)汽车产销数据

2024 年,中国汽车产销量分别达 3128.2 万辆和 3143.6 万辆,同比分别增长3.7%和 4.5%,连续两年保持在 3000 万辆以上规模,且连续 16 年稳居全球汽车产销第一。

其中,新能源汽车年产销量分别为 1288.8 万辆和 1286.6 万辆,同比增长34.4%和 35.5%,占汽车总销量的 40.9%,较 2023 年提升 9.3 个百分点。乘用车产销分别为 2747.7 万辆和 2756.3 万辆,同比增长 5.2% 和 5.8%。中国品牌乘用车销量 1797 万辆,同比增长 23.1%,市场份额达 65.2%,同比提升 9.2 个百分点,德系、日系等合资品牌市场份额则呈两位数下降。商用车产销分别为 380.5 万辆和 387.3 万辆,同比下降 5.8%和 3.9%,受国内投资减弱、运价偏低影响,终端换车需求不足,但商用车出口表现亮眼,成为重要增长极。汽车出口全年出口585.9 万辆,同比增长 19.3%,其中乘用车出口 495.5 万辆(同比增长 19.7%),商用车出口 90.4 万辆(同比增长 17.5%)。

(二)汽车工业的地位和价值

中国汽车工业是国民经济的战略性支柱产业,其地位和作用贯穿经济增长、产业升级、就业民生、国际贸易等多个维度,具体表现为以下方面:

1.经济增长的“压舱石”

直接经济贡献:汽车消费占社会零售总额约 10%,若计入全产业链(包括钢铁、橡胶、电子等上下游),汽车工业总产值占 GDP 比重超 10%。

产业链乘数效应:每 1 元汽车制造业产出可带动上下游 7 元产值,涉及 2万余种零部件,直接拉动冶金、化工、电子、石油等 50 余个关联产业发展。

2.就业市场的 “稳定器”

直接就业和间接就业带动上下游(如零部件配套、物流运输、汽车金融、维修保养)超 3000 万岗位,占全国城镇就业人数的 11%。

3.国际贸易的“新引擎”

出口规模:2024 年汽车出口 585.9 万辆(其中新能源汽车 128.4 万辆),连续两年居全球首位,出口金额 8347 亿元,占全国出口贸易总额的 3.3%。新能源汽车出口单价

结构升级:从“低价燃油车”向“高端新能源+智能网联”转型,比亚迪、蔚来等品牌在欧洲市场的溢价能力持续提升。

4.技术创新的“策源地”

新能源与“双碳”引领:新能源汽车全生命周期碳排放仅为燃油车的 1/3,2023 年累计减少碳排放超亿吨。通过“车-能-网” 协同,新能源汽车可作为“移动储能单元”,在用电低谷储电、高峰放电,提升清洁能源消纳率超 20%。

智能网联突破:汽车电子成本占比从传统车的 30%升至智能电动车的 70%,推动芯片、传感器、操作系统等核心技术自主化。形成智能驾驶全产业链生态。

5.区域经济的“增长极”:产业集群的辐射效应

围绕汽车生产链,中国已经形成了以“东北、京津冀、长三角、中部、成渝西部、珠三角(大湾区)”六大汽车产业集群。

国家统计局数据显示,2024 年,汽车产量前十位省份依次是广东(570 万辆)、安徽(262 万辆)、重庆(254 万辆)、江苏(225 万辆)、山东(183 万辆)、上海(180 万辆)、陕西(175 万辆)、浙江(169 万辆)、吉林(150 万辆)和湖北(138 辆)。

主要省份中,江苏、浙江、广东是主要汽车零部件企业分布大省,拥有相对完善的产业链和配套体系,其中江苏汽车零部件产业群主要沿江,即南京、扬州、镇江、常州、无锡、苏州、泰州、南通八市分布;浙江汽车零部件产业群主要分布在杭州、宁波、温州、台州、金华、湖州、嘉兴、绍兴、丽水等地区;广东汽车零部件产业群主要分布在广州、深圳、佛山、珠海、梅州、肇庆等地区。根据“2024 中国汽车供应链百强”显示,浙江位居第一(17 家)、江苏其次(12 家)、广东(11 家)与山东并列第三。

在产业变革期背景下,各省汽车产业发展水平差异显现,浙江、江苏头部省份增势依旧强劲,领先优势进一步扩大,湖北、吉林、广西等传统汽车工业大省则表现不同程度的低迷,安徽则凭借本土汽车品牌和引进新势力落户,加速聚链成群,呈现蓬勃发展的态势,并一跃成为生产汽车量最高的省份(2025 年前三个季度);重庆、湖南锚定智能网联新能源汽车主攻方向,加速培育汽车产业新生态,实现持续稳健发展。

6.消费升级的“主阵地”

汽车是居民单笔消费最高的商品,它既是彰显技术实力的工业产品,也是承载个人梦想与家庭需求的耐用消费品。在消费端,一般来说,一辆普通家用车,包括保养与维修、保险、加油充电、停车等,每年的养车成本大约在 1.2 万到 2万元人民币之间,在一线城市,养车成本更高,平均可达到 2-3 万元。在产业新四化的驱动下,汽车从单一交通工具演变为“移动空间”,带动共享出行、车联网服务等新业态多元场景。

中国汽车工业已从“规模扩张”进入“质效提升”新阶段,其在国民经济中的地位不仅体现为 GDP、就业、出口、税收的直接贡献,更在于通过新能源革命和智能转型,成为撬动制造业升级、能源结构变革、全球产业链重构的关键力量。未来,随着“双碳”目标深化和智能化技术突破,汽车工业将继续在国民经济中扮演“稳增长、促创新、强韧性”的核心角色,已经成为大国经济的“超级引擎”。

二、汽车零部件行业基本情况

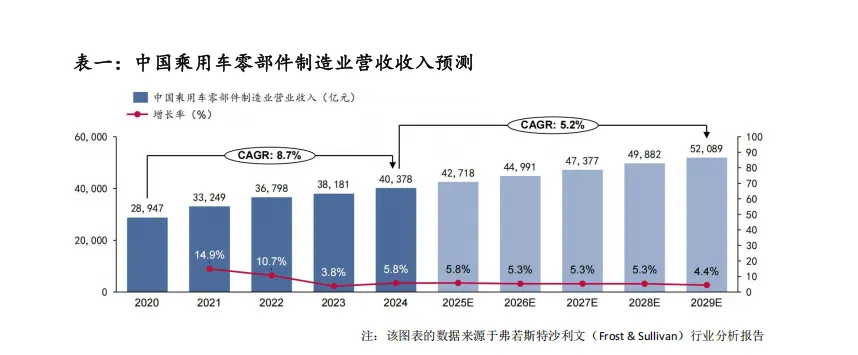

2024 年,中国汽车零部件整体市场规模达到 5 万亿元,同比增长率 11.1%,较 2023 年提升 0.8 个百分点,增速高于全球汽车零部件市场(8.5%)。其中,中国汽车售后市场规模达 1.3 万亿元,年复合增长率 13.2%,显著高于前装市场(9.5%)。

根据最新的官方数据统计,中国目前拥有超过 10 万家汽车零部件(或简称汽配)制造企业,其中民营企业占据了绝对的主导地位,数量占比超过 99%。(国家统计局和工商注册数据,中国注册经营的“汽车零部件及配件制造”企业总数在 12 万至 14 万家之间,这个数字包含了所有注册类型的企业,包括国有企业、外资/合资企业以及民营企业)。

在上述十多万家企业中,真正构成中国汽车零部件产业核心力量的,是规模以上(年主营业务收入 2000 万元人民币及以上)的企业,数量约为 1.4 万家。这些规模以上企业贡献了整个行业绝大部分的产值、税收和就业。同样,在这些规上企业中,民营企业同样是主力军,与外资/合资企业、国有企业共同构成了市场竞争格局。例如在瑞安,全市拥有 4000 多家汽摩配企业,规上企业 548 家,年产值超亿元 86 家,几乎全部是民营企业。

三、中国汽车零部件制造企业的主要特点:

• 数量庞大,但“大而不强”:虽然企业总数超过 10 万,但绝大多数是中小微企业,产业集中度较低。

• 韧性十足,充满活力:民营企业机制灵活,市场反应速度快,是中国汽车产业链中最具创新和活力的部分。从主机厂配套来看,得益于整车制造需求的持续释放、技术升级带来的高附加值产品占比提升,以及新能源、智能化等新兴领域零部件需求的快速增长,汽车更新迭代速度进一步加快,相比外资品牌平均54 个月的开发时间,自主品牌仅需 24 个月,而部分新势力已将周期进一步压缩至 14-18 个月,这主要得益于汽车产业链流程的精简和效率的提升。其中,零部件企业通过敏捷组织和流程,提供更高效的服务响应和技术成果迭代。

• 集群化发展:已形成了长三角、珠三角、京津冀、东北、中西部等几大产业集群,产业链协同效率高,中国汽车零部件产业链完整且灵活,不仅仅是为各主机厂配套,在中国汽车售后市场和海外,真正实现了中国造、世界销。

• 正在快速崛起:在新能源汽车和智能网联的浪潮中,涌现出了一大批在电池、电机、电控、智能座舱、自动驾驶等领域的世界级民营供应商(如宁德时代、比亚迪、德赛西威等)。

四、中国汽车零部件企业上市的相关情况:

截至 2024 年底,中国本土的汽车零部件企业(包括民营和国有)在国内外各大交易所上市的公司总数约为 1500 家。

其中,根据 Wind 数据、同花顺 iFinD 等金融数据终端以及中国汽车工业协会的相关报告,在上海证券交易所和深圳证券交易所上市的“汽车零部件”行业分类下的公司,数量约为 650 - 700 家。这些公司广泛分布于主板、创业板和科创板。其中,创业板和科创板聚集了大量专注于新能源、智能网联、自动驾驶、轻量化等前沿领域的创新型民营零部件公司。

代表性企业:例如:宁德时代(电池)、比亚迪(电池及零部件)、福耀玻璃(玻璃)、均胜电子(汽车安全与电子)、德赛西威(智能座舱)、华域汽车(综合零部件,国有控股)等。

除了主板市场,中国的“新三板”也是一个重要的融资平台,聚集了海量的中小企业。在新三板挂牌的汽车零部件企业数量非常庞大,估计在 800 家左右。“新三板”的流动性、融资能力和上市要求远低于 A 股主板,因此它成为了大量中小型、成长初期的民营零部件企业的首选。

另有许多中国公司选择在香港上市,其中不乏大型汽车零部件企业。由于近年来的地缘政治风险和监管环境变化,已少有新的中国零部件公司赴美上市。目前仍在美股交易的中国汽车零部件公司数量较少,大约在 10 家左右。

五、专精特新小巨人企业

“国家级专精特新”通常指的是由工业和信息化部认定的“专精特新‘小巨人’企业”。目前,这个群体是衡量企业在该领域顶尖水平的最权威指标。综合工信部已公布的认定名单(工信部已公示全行业共计 1.4 万家“小巨人”企业名单,截至 2025 年 7 月)和行业分析报告,截至 2025 年 7 月,中国汽车零部件领域的国家级专精特新‘小巨人’企业总数约 1000 家。这个群体虽然只占全国 10多万家零部件企业的极小一部分,但它们却是产业链的“命门”所在,解决了大量关键技术领域的“卡脖子”问题。这一数量较 2023 年增长约 40%,主要得益于新能源汽车、智能驾驶等新兴领域的技术突破和政策支持。