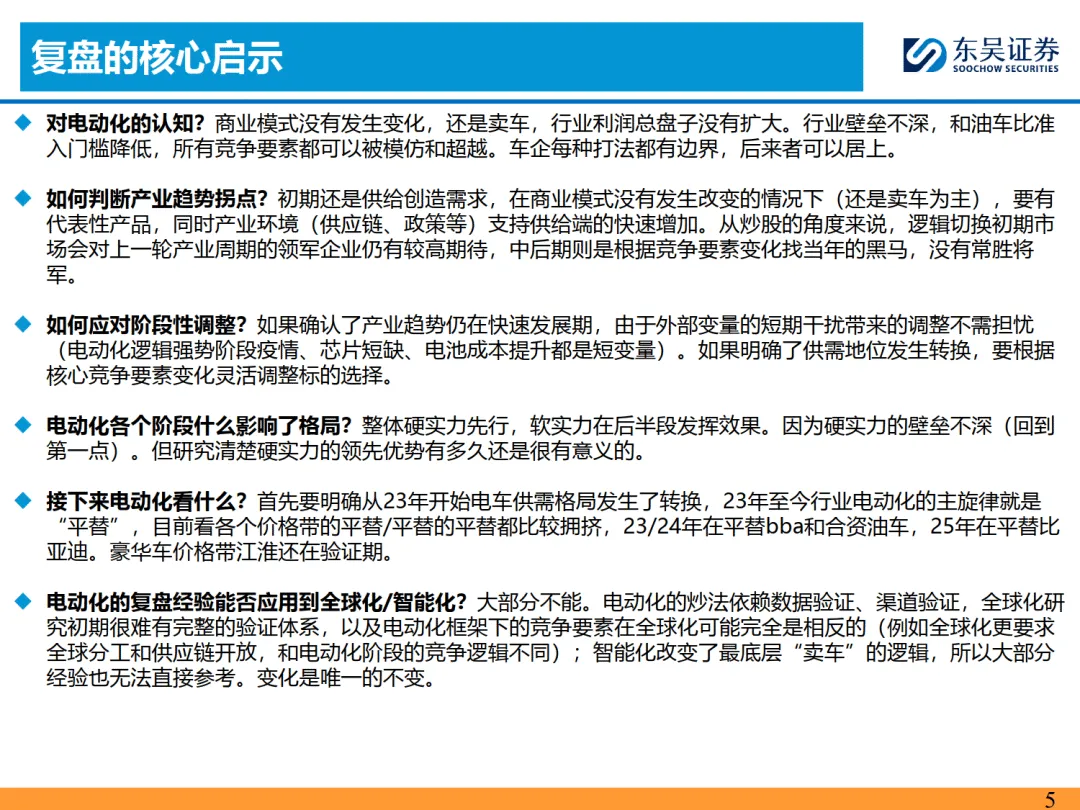

一、行业拐点与发展驱动

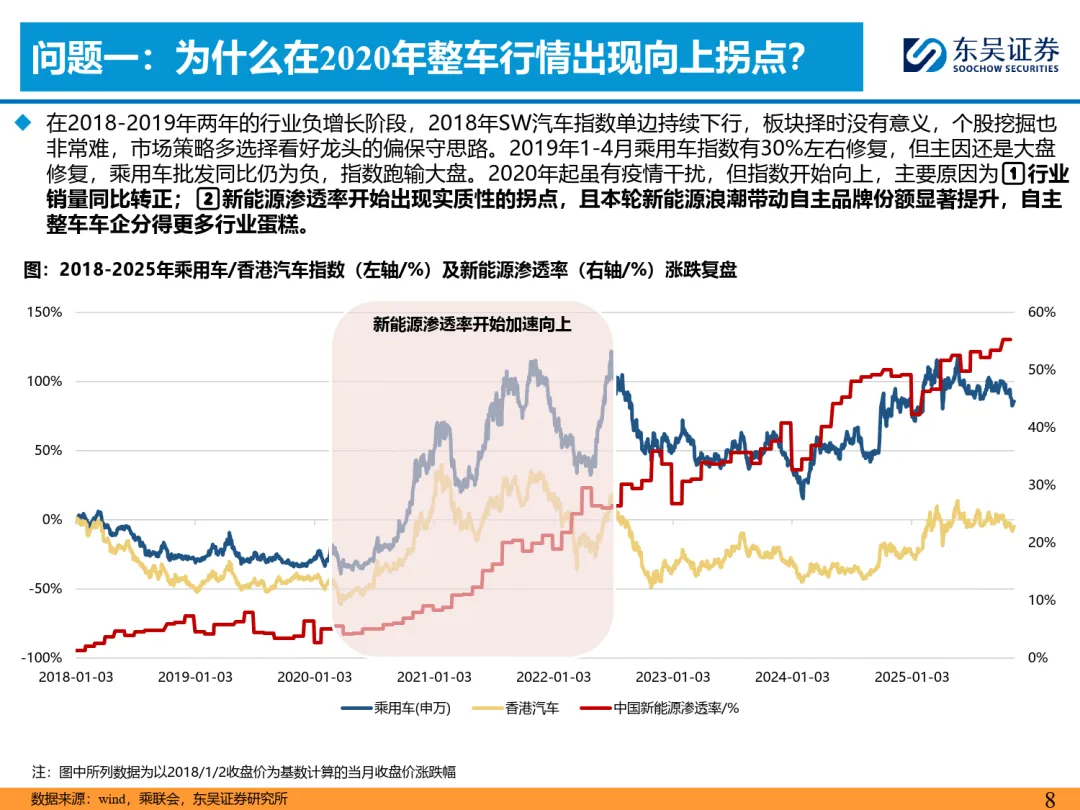

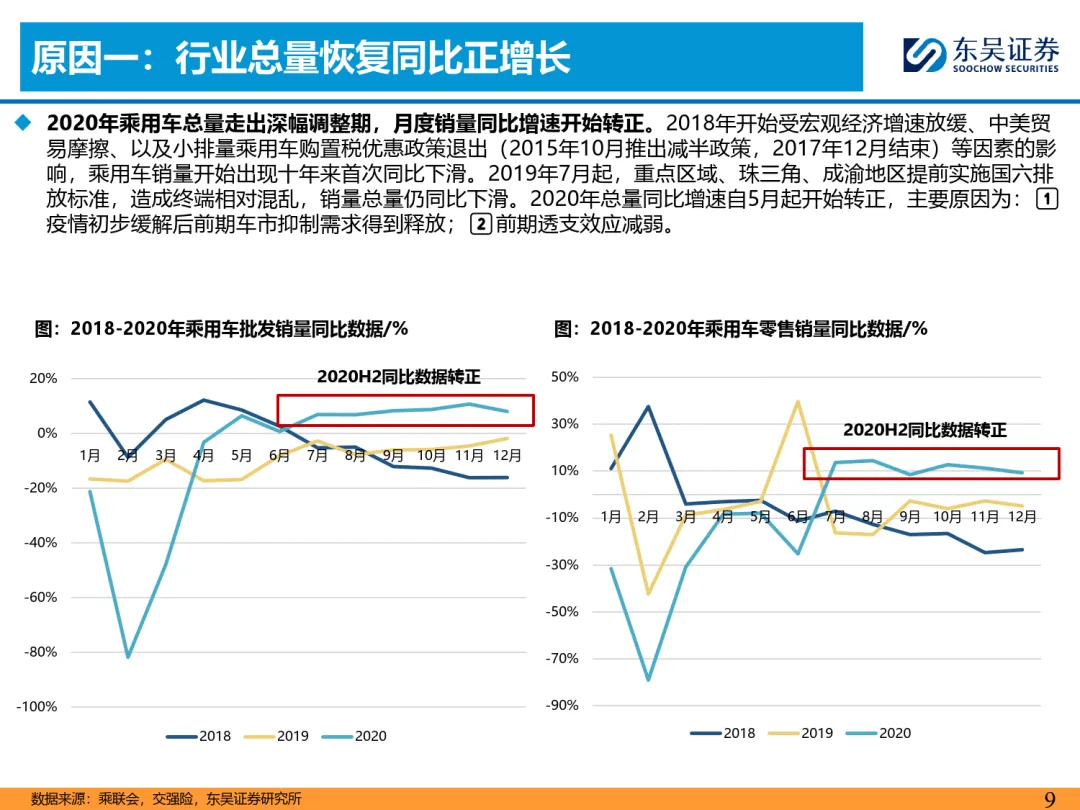

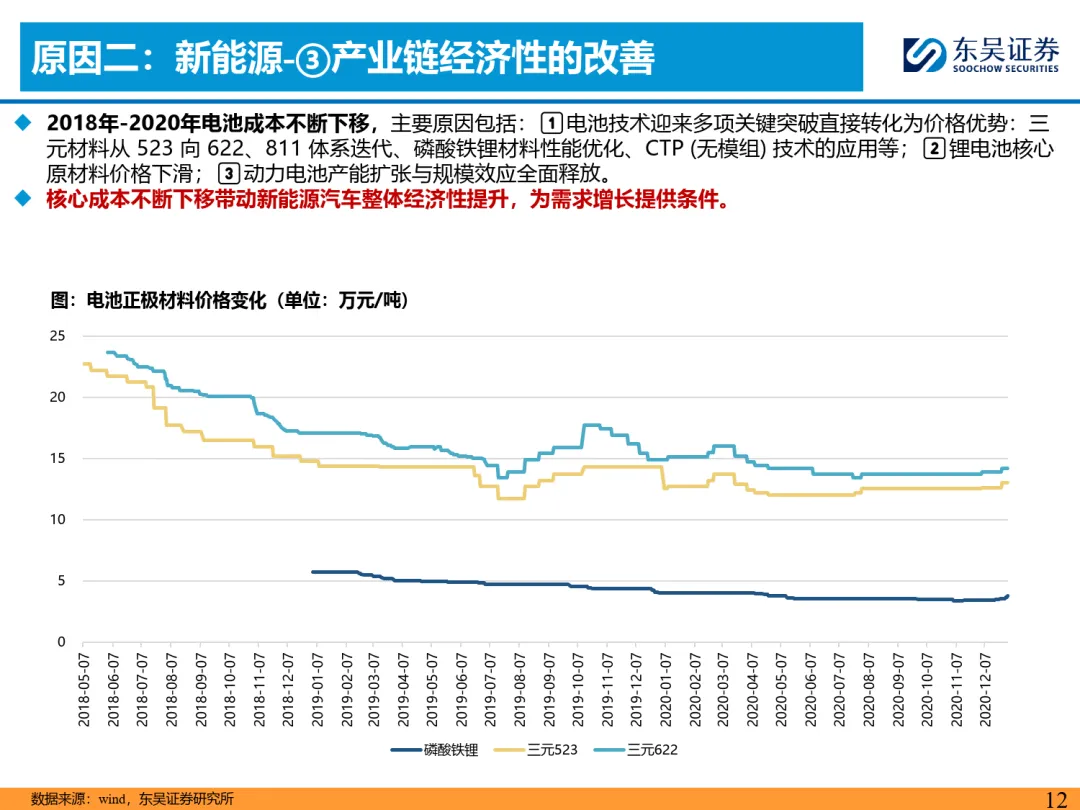

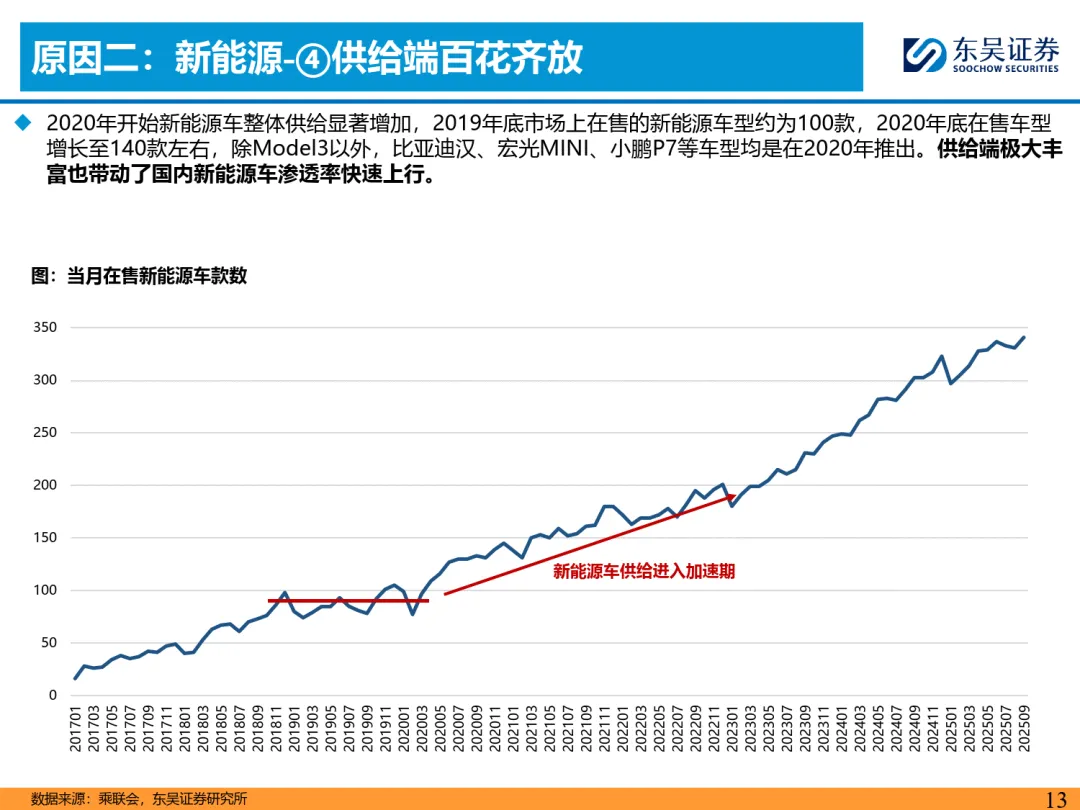

2020 年成为乘用车行业电动化向上拐点,尽管受疫情影响,但行业销量同比转正,叠加新能源渗透率迎来实质性突破,自主品牌份额显著提升,成为核心驱动力。新能源渗透率爆发的关键因素包括特斯拉国产化带来的产业趋势强化,Model 3 快速成为爆款;产业链经济性改善推动供给端百花齐放,电池成本下降、技术突破及车型供给丰富,2020 年在售新能源车型从 2019 年的 100 款增至 140 款。政策层面,2009 年起的购车补贴、购置税免征等政策培育了市场,双积分政策进一步推动市场化供给。

二、指数波动关键节点

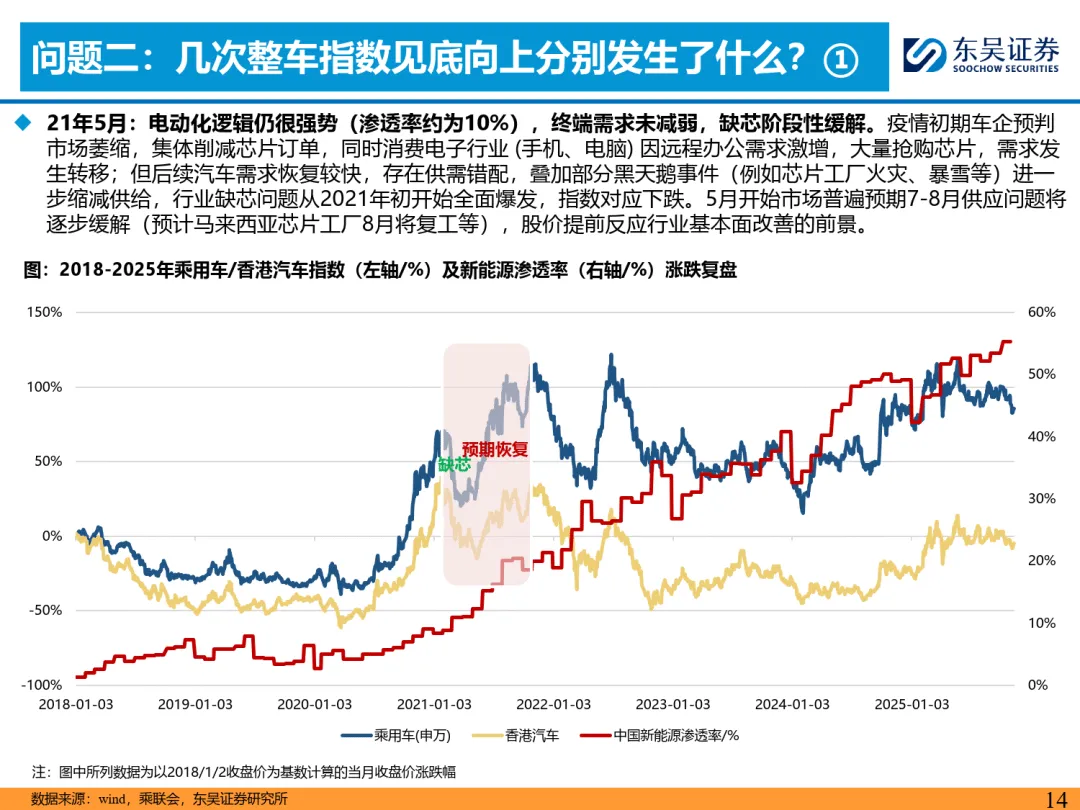

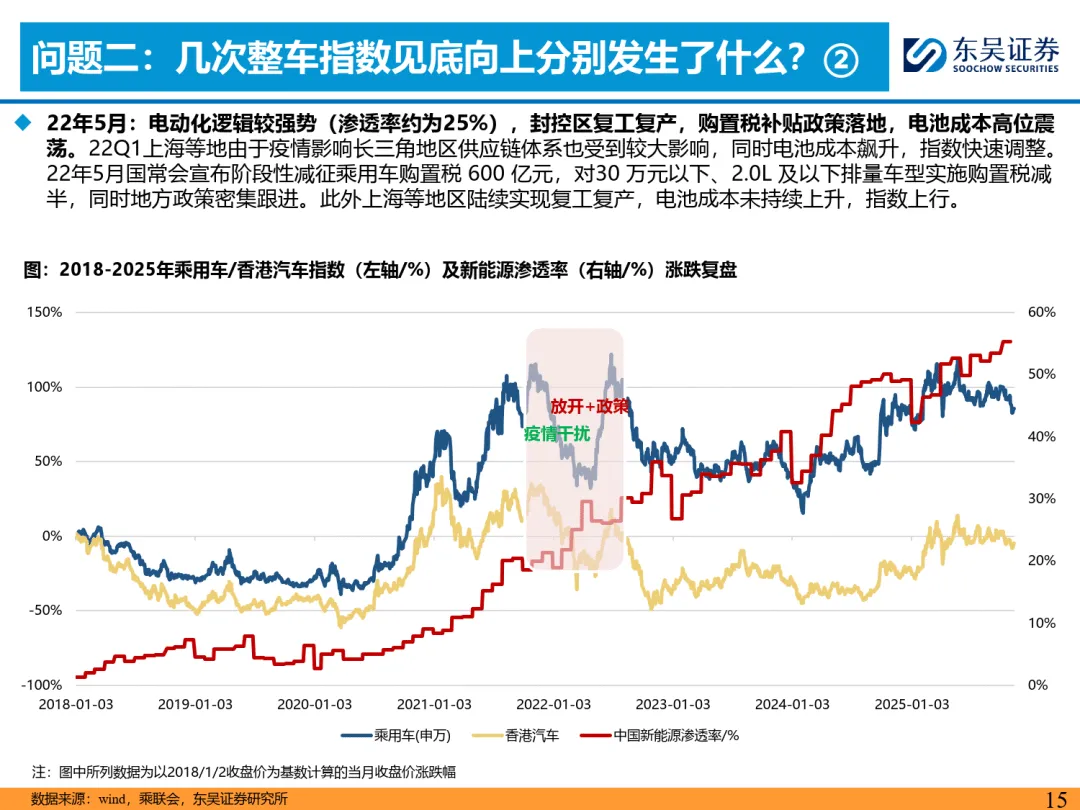

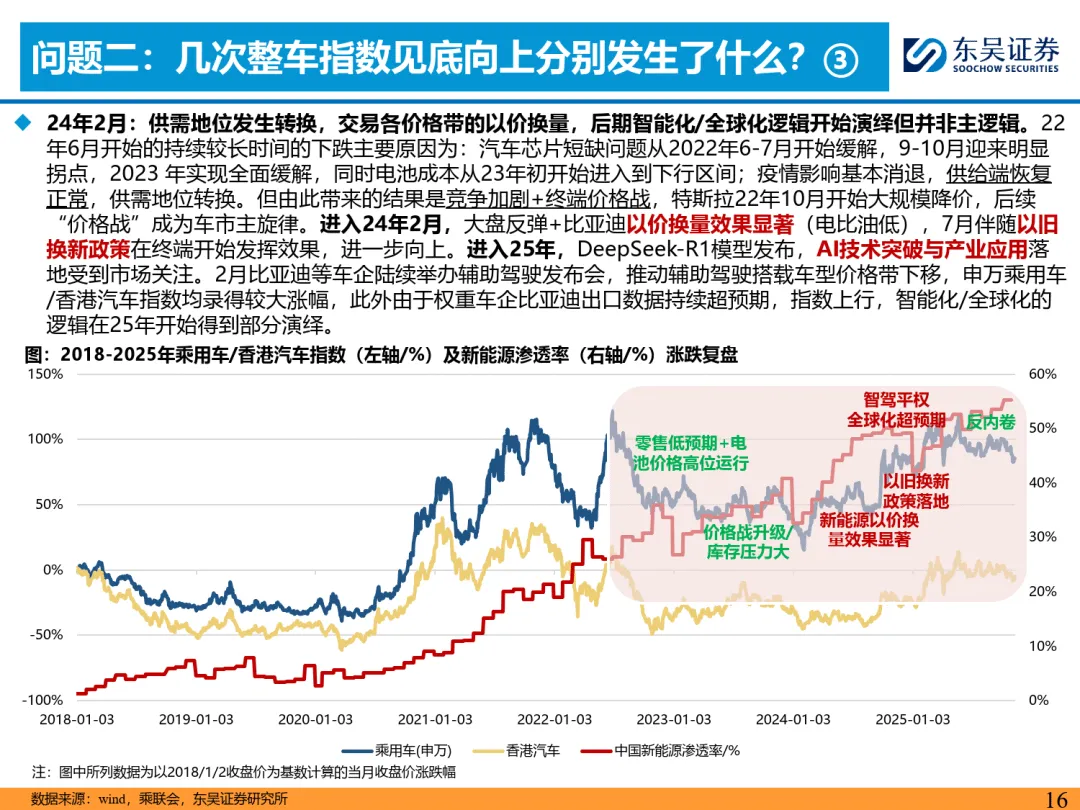

行业指数历经三次关键见底回升:2021 年 5 月,新能源渗透率约 10%,缺芯问题预期缓解,股价提前反应基本面改善;2022 年 5 月,渗透率达 25%,封控区复工复产叠加 600 亿元购置税补贴政策落地,电池成本企稳带动指数上行;2024 年 2 月,供需格局转换,价格战成为主旋律,比亚迪以价换量成效显著,后续以旧换新政策及 2025 年智能化、全球化逻辑部分演绎,推动指数上涨。

三、盈利与估值变化

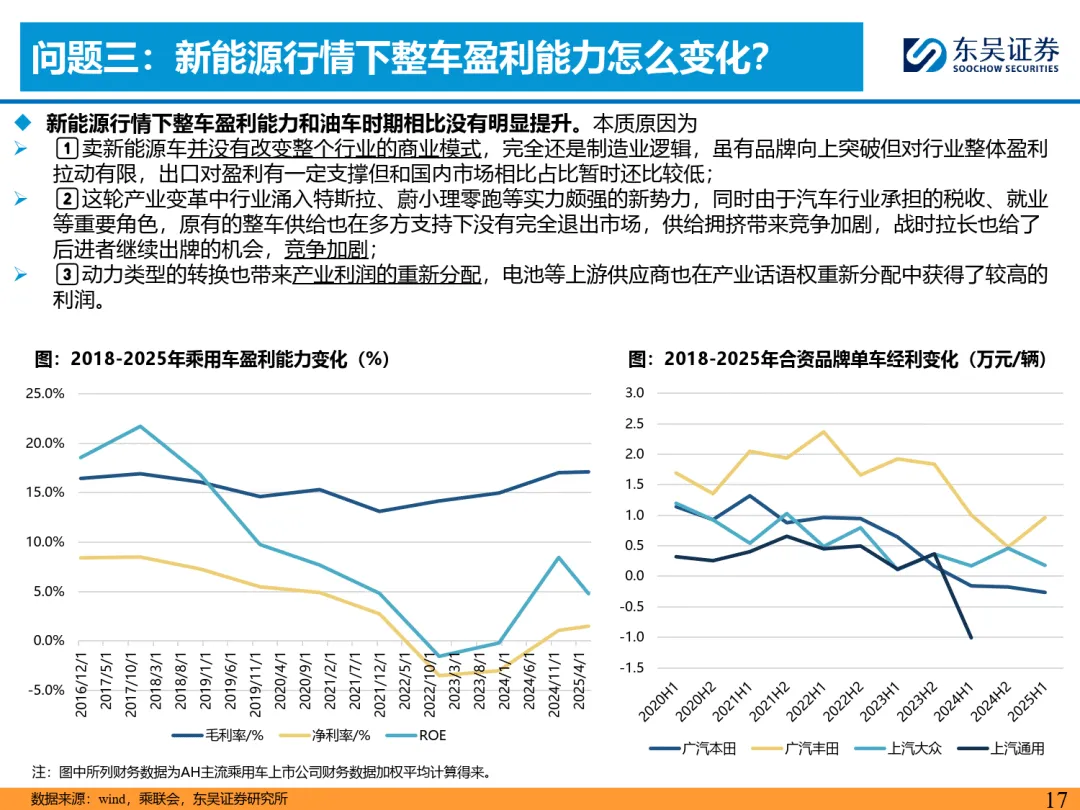

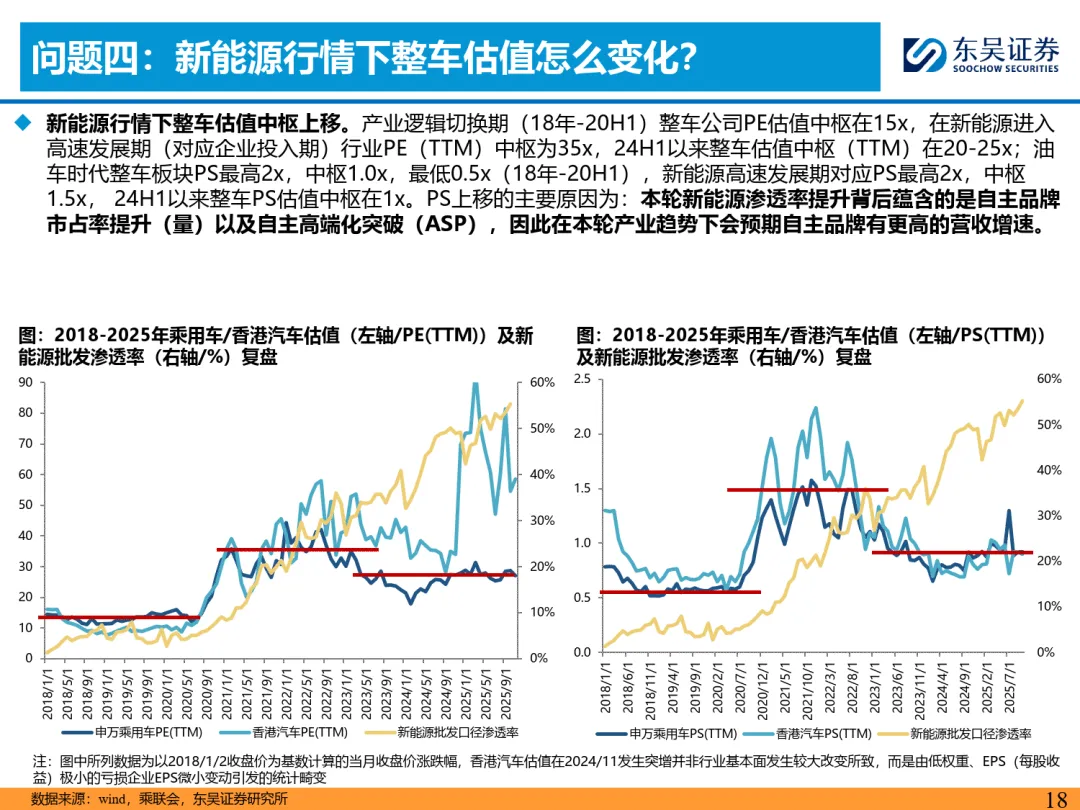

盈利能力方面,新能源行情下整车盈利未较油车时代明显提升,核心原因是商业模式仍属制造业逻辑,新势力涌入与传统车企未退出导致供给拥挤,电池等上游环节分流利润。估值层面,新能源时代估值中枢上移,油车时代 PS 中枢 1.0x,新能源高速发展期提升至 1.5x,2024 年 H1 回落至 1.0x,PE 中枢从 15x 升至 35x,核心源于自主品牌市占率提升与高端化突破带来的营收增长预期。

四、竞争格局与核心标的

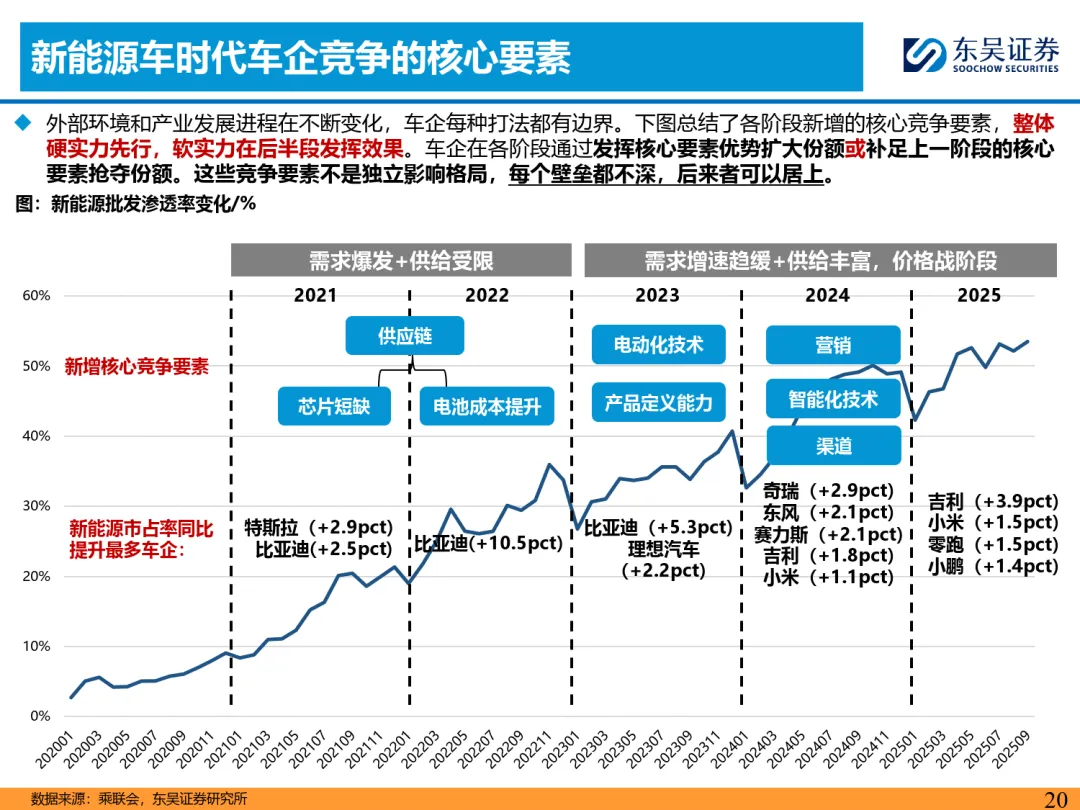

竞争要素随阶段演进:2021-2022 年供应链能力为核心,比亚迪凭借垂直一体化优势崛起;2023 年聚焦电动化技术与产品定义,比亚迪 “油电同价”、理想精准定位家庭市场;2024 年营销与智能化成关键,赛力斯借华为技术与渠道突围;2025 年进入全面竞争阶段,零跑、小鹏等通过技术普惠与短板补足实现赶超。长期来看,2020-2025 年赛力斯涨幅达十倍,江淮、比亚迪分别为八倍、五倍,华为系成为最大黑马。

————

全文获取见文末

↓微信扫码领优惠加入星球↓