一周市场简评

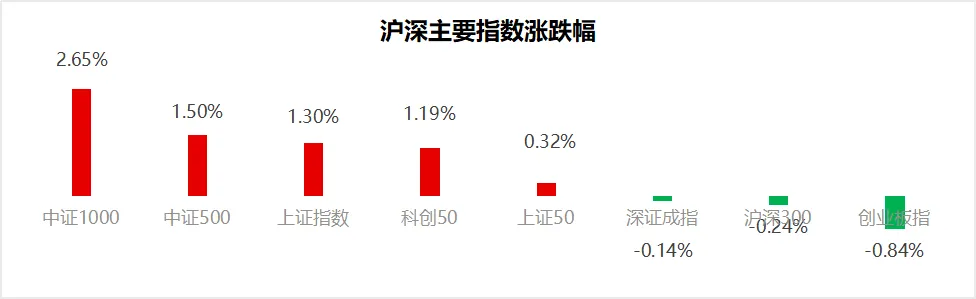

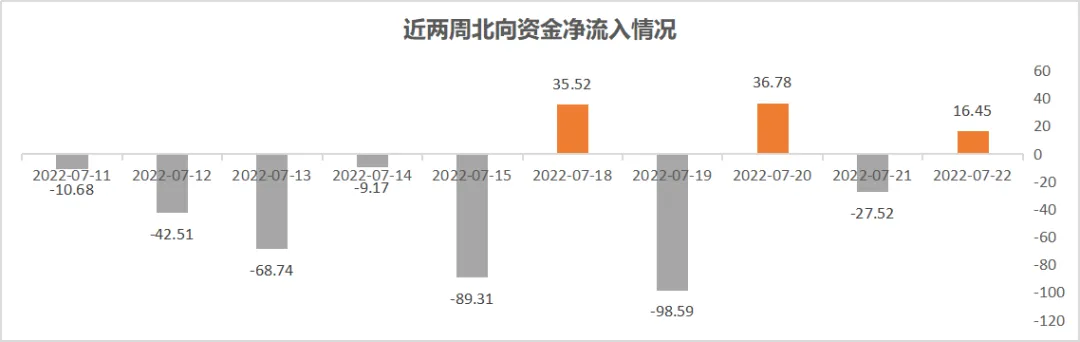

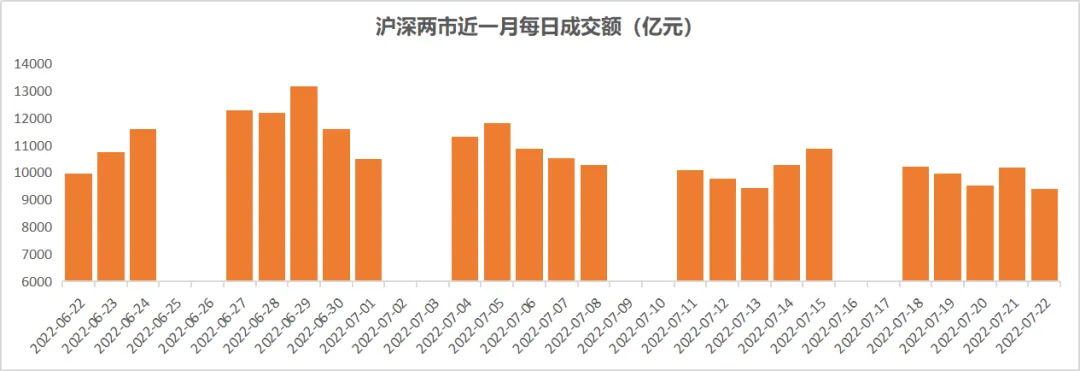

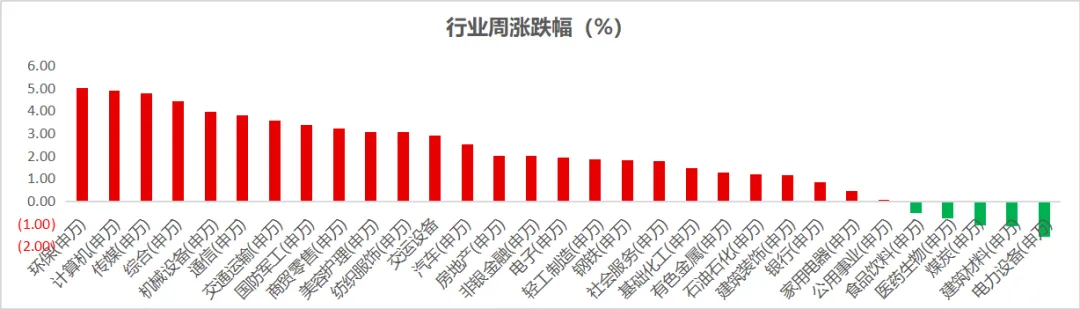

上周外围事件性因素较多,衰退担忧仍在但欧美等主要市场经历前期明显调整后近期有所企稳;国内政策层及地方政府积极应对房地产相关问题,投资者情绪边际改善,上证指数周度涨幅1.3%。市场交投情绪回落,日均成交额连降三周已回落至万亿元以下,北向资金周度继续净流出37.4亿元。风格方面,成长风格显现分化,科创50指数周涨1.19%,创业板指下跌0.84%;市场近期关注度较高的中证1000指数由于增量资金提前入场,录得2.65%的周涨幅,偏大盘蓝筹的沪深300指数微跌0.24%。行业方面,前期表现落后的环保、计算机、传媒板块领涨市场;地产板块受益于政策应对有所反弹;前期较为强势的电力设备、农业等板块表现不佳。

上周五(7月22日),与中证1000股指期货合期权一同发行的有包括易方达基金、广发基金、富国基金、汇添富基金的4只中证1000ETF基金。首发当日4只中证1000ETF合计认购规模超200亿元。其中,富国中证1000ETF提前结束募集,认购近80亿元,自7月23日起不再接受网上现金认购、网下现金认购申请。

私募动态方面,小康股份最新公布的定增公告显示,林园旗下的林园投资309号私募证券投资基金参与,获配近500万股,耗资2.59亿元,曾表示“暂时不会碰新能源、没有能力研究新能源”的林园投资对此表示,“我们对待新能源的态度没发生转变,我们只是投了很少的金额,不影响,小到可以忽略不计。”此外,知名私募源乐晟两只基金也各认购了2.6亿元,知名外资机构UBS AG获配577.15万股,华夏基金也获配近400万股。在豪赚几十亿元后,广发基金刘格菘管理的两只基金悄悄减了仓。截至7月14日,广发行业严选的持股数量减少187.2万股,同时,广发科技先锋的持股数量减少176万股。

股票市场

指数行情:

上周沪深主要指数涨跌互现,成长风格显现分化,科创50指数周涨1.19%,创业板指下跌0.84%;市场近期关注度较高的中证1000指数由于增量资金提前入场,录得2.65%的周涨幅,偏大盘蓝筹的沪深300指数微跌0.24%。

市场情绪:

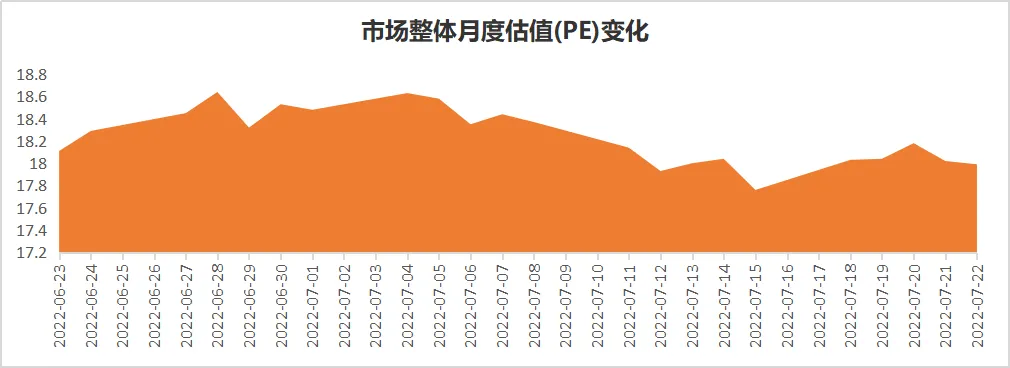

上周市场交投情绪回落,日均成交额连降三周已回落至万亿元以下,北向资金周度继续净流出37.4亿元,市场整体估值震荡。

行业情况:

上周申万一级行业涨多跌少,涨幅最大的三个行业分别是环保、计算机、传媒,表现最差的三个行业分别是电力设备、建筑材料、煤炭。

上周北向资金流入靠前的5个行业分别是有色金属、煤炭、交通运输、计算机、银行。宽基类、医药类、消费类ETF流入量较大,其中宽基ETF流入金额为75.56亿元,周期ETF流出量最大,流出量为10.15亿元。从ETF的交易视角来看,上周交易情绪最好的三个细分方向是军工、商品、增强类ETF。

债券市场

资金方面:

上周回购成交量环比小幅走高,保持高位,资金面保持宽松。银行间质押式回购日均成交额6.61万亿,环比+0.22万亿。1M、3M、6M期同业存单加权平均发行利率分别为1.70%、1.96%、2.18%,环比分别-3.16bp、 -5.98bp、-3.61bp;不同主体同业存单发行利率普降。7月22日DR001、DR007、DR014分别报收1.19%、1.48%、1.61%,环比分别-2.54bp、-7.76bp、+6.78bp。

利率债方面:

上周央行公布7月LPR报价,1年期LPR3.7%,5年期以上LPR4.45%,与前值一致,均维持不变;国务院总理李克强7月21日主持召开国务院常务会议,部署持续扩大有效需求的政策举措,增强经济恢复发展动力;欧洲央行加息50bp,为11年来首次。

上周国债收益率涨跌不一,整体窄幅震荡。1Y国债收益率、10Y国债收益率均环比上行,5Y国债收益率环比下行。国债期限利差走势不一,10Y-1Y利差收窄1.86bp,10Y -2Y利差小幅走阔0.39bp。

信用债方面:

收益率方面,上周各期限各等级中票及城投债收益率集体下行。其中3年期的AAA、AA+中短期票据收益率分别下行7bp、9bp;3年期的AAA、AA+城投债收益率分别下行9bp、8bp。

信用利差方面,各期限各等级中票及城投债信用利差均集体收窄。3年期AAA、AA+中短期票据信用利差分别收窄4bp、6bp;3年期AAA、AA+城投债信用利差分别收窄6bp、5bp。

行业利差方面,产业债分行业看,上周信用利差收窄幅度较大的行业为钢铁、轻工制造,均收窄8bp;此外采掘、房地产行业利差分别收窄6bp、3bp。城投债分区域看,信用利差收窄幅度较大的地区为吉林、西藏和海南,分别收窄8bp、8bp和7bp。

转债方面:

上周转债市场小幅收涨,日均成交额重新回到千亿水平;转债市场成交量共31.32亿张,成交额达5709.67亿元。行业方面,多数行业上涨,涨幅较大的行业是机械设备、基础化工、传媒;个券方面,419只可交易转债中,330只上涨,89只下跌。估值方面,转债价格上涨,平价上涨幅度更大,转股溢价率小幅下行。分结构看,中低平价转股溢价率上升,高平价转股溢价率下降;高评级、大规模转债溢价率上升。7月以来,转债市场处于震荡状态,正股市场经过调整目前处于盘整状态,上半年经济数据已经落定,经济持续边际向好,市场等待中报期企业盈利的回升。市场资金面保持宽松状态,国外加息对国内市场影响有限;市场情绪受到疫情、房贷、国际事件等影响不高,期待企业基本面确定性改善。

期货市场

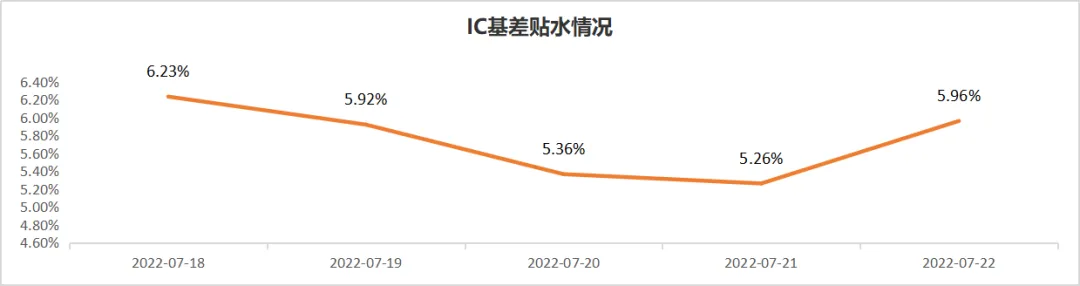

由于前一周是合约2207交割周,上周市场活跃度正常回落,三大期指持仓量较前周有较大幅度下降,成交量同样小幅下跌。IC隔季合约贴水率小幅下行,对500指增对冲的中性产品收益贡献为负。

7月22日(上周五)中证1000股指期货和期权产品正式挂牌交易。上市首日IM合约全天成交量为36487手,成交额504.91亿元,持仓量30326手,成交量/持仓量超过100%,为120.32 %,远超IF、IH、IC的成交持仓比,活跃度明显超越其余三大品种,投资者参与情绪高涨。价格方面,由于增量资金本周提前入场,市场预期较为充分,周五IM合约的正式上市并未带动指数价格走高。中证1000现货指数小幅下跌0.58 %。而期货合约价格仅开盘时小幅冲高到7085.2点,此后快速回落,全天主力合约跌幅为0.89%。

重要声明:

本报告的信息均来源于东方财富证券机构业务部认为可靠的公开资料以及所涉基金管理人授权使用或提供的信息,东方财富证券对这些信息的准确性、完整性不作任何保证。本报告所载观点和预测仅为本报告出具日的观点和预测,该等判断可能在不发出通知的情况下有所变更,亦有可能因使用不同假设和标准或者采用不同分析方法而与东方财富证券其他部门、人员口头或书面表达的意见不同或相反。东方财富证券不承诺、不保证本报告所含具有预测性质的内容必然得以实现。

本报告内容的全部或部分均不构成投资建议。本报告所包含的观点、建议并未考虑报告接收人在财务状况、投资目的、风险偏好等方面的具体情况,报告接收者应当独立评估本报告所含信息,基于自身投资目标、需求、市场机会、风险及其他因素自主做出决策并自行承担投资风险。不论报告接收者是否根据本报告做出投资决策,东方财富证券都不对该投资决策提供任何形式的担保,亦不以任何形式分享投资收益或者分担投资损失。东方财富证券不对使用本报告所产生的任何直接或间接损失承担责任。