一周市场简评

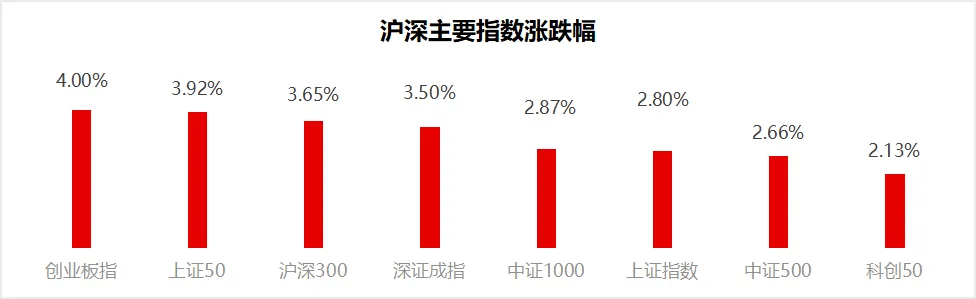

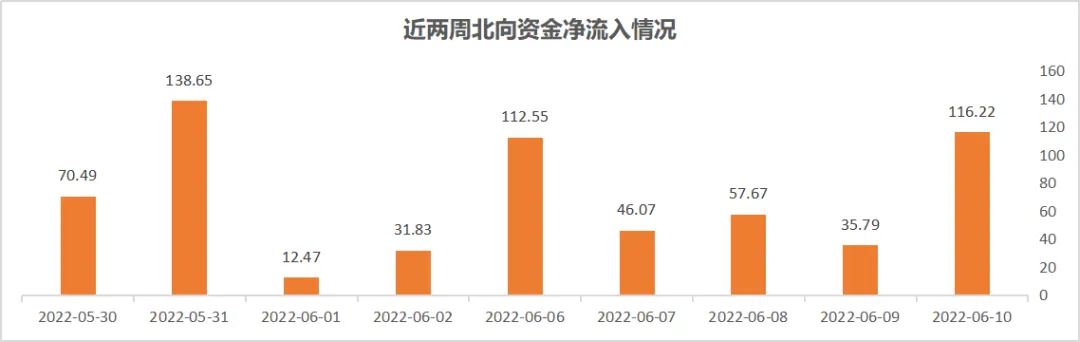

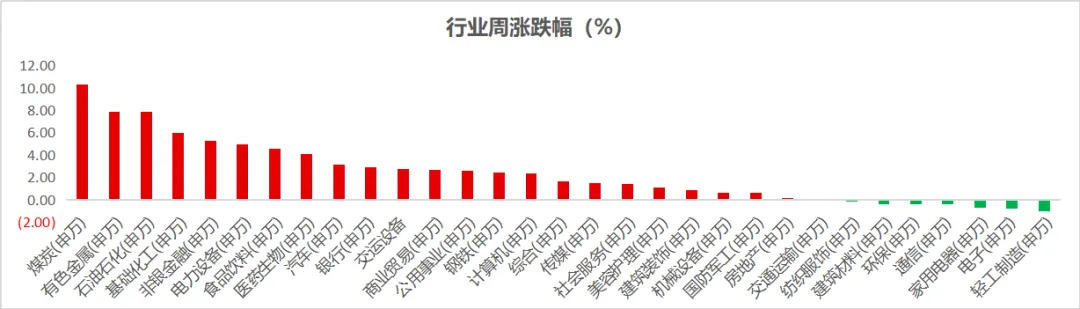

上周欧美等海外主要市场普跌,相较之下A股市场在国内稳增长政策继续加码、疫情好转后产业链复工复产持续推进背景下延续升势,上证指数周涨幅2.8%。情绪修复带来市场成交明显回升,日均成交额回升至万亿元以上。北向资金累计加仓近370亿元,创年内新高。风格方面,成长风格表现相对较好但有所分化,创业板指周涨幅4.0%,前期较为强势的科创50指数周涨幅2.1%,偏大盘蓝筹的沪深300周涨幅3.7%。行业方面,新能源及新能源汽车产业链受到广泛关注,锂电池、新能源汽车、光伏上周领涨市场;大宗商品供给端压力犹存,结合复工复产带来的需求端预期,煤炭、石油石化、化工等板块也有强势表现;家电、轻工制造、商贸零售等中下游板块表现相对疲弱。

私募动态方面,随着行情的回暖,股票私募开始大幅加仓,其中50亿规模股票私募加仓最猛。截至6月3日,50亿规模股票私募仓位指数为74.33%,仓位指数环比上涨4.11%,其余规模股票私募仓位涨幅均在2%左右。

高瓴正在组建S基金团队,推动创投活水。高瓴表示“S基金是我们的新策略。对于高瓴长期看好的领域,我们既做股权投资,也购买二手资产。目前,我们正在与地方引导基金合作,推进S基金落地。这是正常的S交易,市场潜力巨大,推动创投活水。”S基金全称“Secondary Fund”,一种中途转手交易的投资方式,依托私募股权份额转让的需求存在于私募二级市场。与一些GP传统理解的“做S就是卖资产"不同,S交易的本质是资产接续而非单纯的资产出售。

股票市场

指数行情

市场情绪

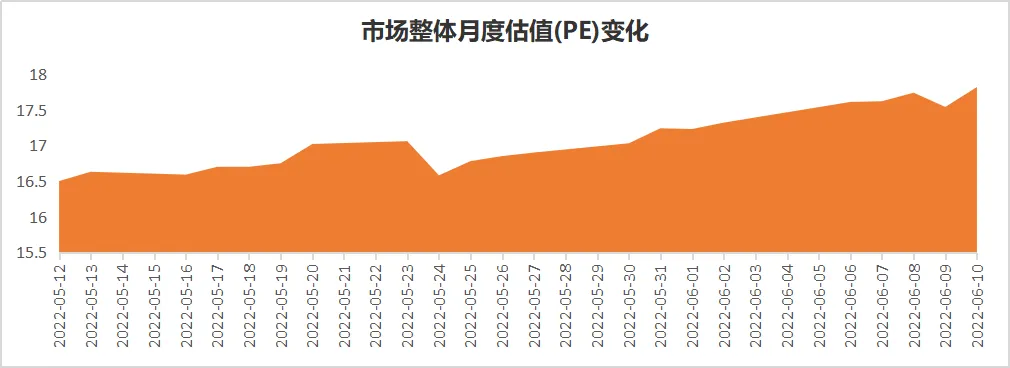

上周市场整体估值走高,两融余额明显走高,市场情绪显著回暖。上周五两市成交破万亿,北向资金单日流入超百亿,连续10天净流入,单周累计加仓近370亿元,创年内新高。以贵州茅台为首的核心资产被北向资金大幅加仓,此外中国主题基金上周单日净买入创出历史新高。行业方面,电力设备及新能源、食品饮料、有色金属等板块净流入资金最多,综合、房地产、电力及公共事业等板块净流出资金最多。

行业情况

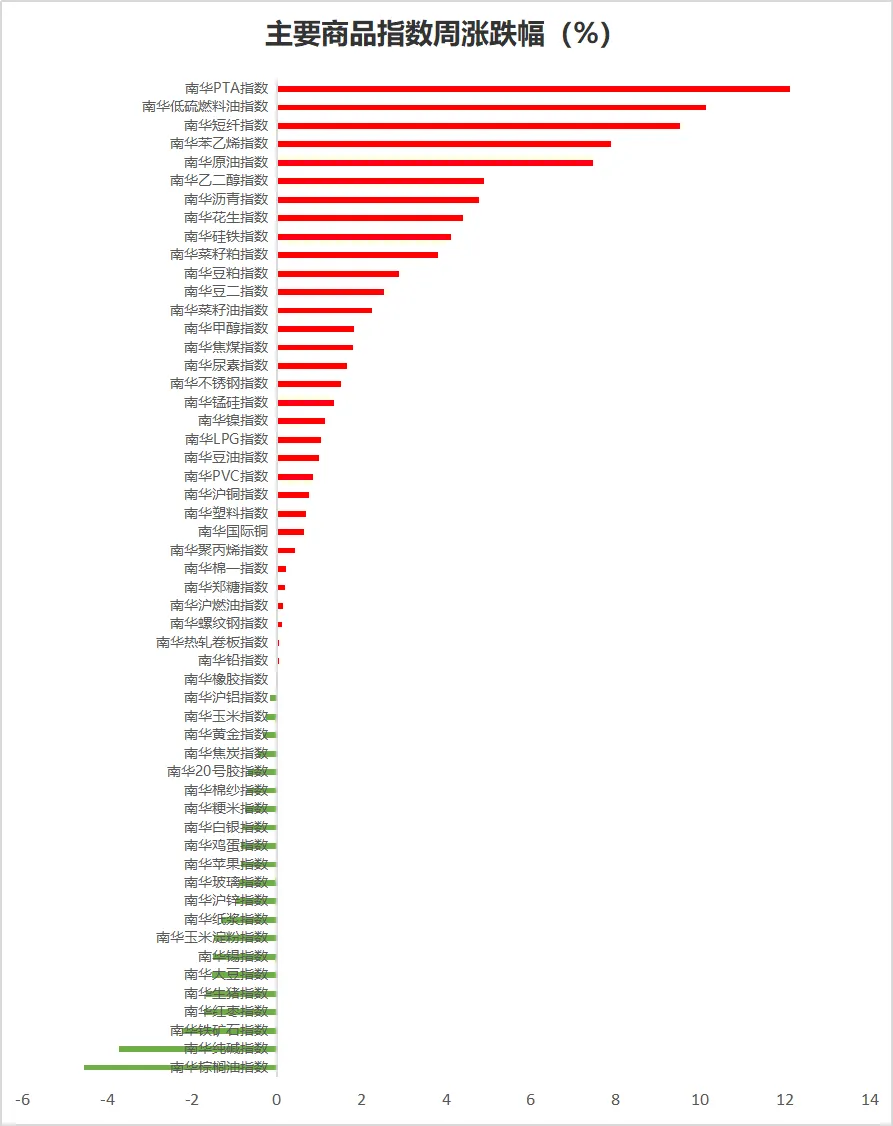

周涨幅靠前的行业为周期、金融板块的煤炭、有色金属、石油石化、基础化工、非银金融等;周跌幅靠前的行业有轻工制造、电子、家用电器、通信、环保等,下游消费端表现不佳。

债券市场

资金方面

上周货币市场资金面整体维持宽松。6月10日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.10%。上周公开市场共500亿元逆回购到期,公开市场累计进行了500亿元逆回购操作,资金投放规模完全对冲到期量。R001加权平均利率为1.4492%,周跌3.39BP;R007加权平均利率为1.6326%,周跌4.14BP;R1M加权平均利率为2.0069%,周涨8.84BP。

利率债方面

上周市场较为平淡,利率曲线变动不大。短端利率品种上行幅度较大,除7年期国开债涉及的期限利差之外,期限利差多数收窄。5-1年国开债期限利差缩窄最为显著,7-5年国开债期限利差扩张最为显著。长端国开债下行幅度大于国债,10年期品种利差收窄1BP。

信用债方面

上周国开债收益率短下长上,信用债利率明显上行。具体来看,除AA-等级外1Y利率上行5-12BP,3Y上行1-8BP,5Y涨跌互现。信用利差多数走阔,其中1Y信用利差上行3BP附近,5Y上行5BP附近,不过1YAA-等级城投债信用利差明显收窄,显示了烂城投短债仍相对受青睐。产品票息利差多压缩,其中银行永续利差大幅压缩约4.4BP。

转债方面

上周转债市场整体上行,成交量放大,413 只可交易转债301只上涨112 只下跌,中证转债指数收于409.44 点,周涨1.47%,转债市场周成交额8806.67 亿元,换手率持续上升,市场情绪加速恢复。转债绝对价格调整较快,转股溢价率仍然处于历史高位。行业方面,转债涨幅较大的行业有煤炭、 石油石化、电力设备等。近期多家转债发行人发布下修公告,增加了条款博弈机会,主要是因转债计提利息占比较高、资本开支较大、临近回售期或到期日的发行人,但要注意规避信用风险。

期货市场

上周股指期货市场活跃度增加,成交量环比明显上涨,持仓量同样稳中有涨。全市场日均成交量环比+11.67%至30.67万手,日均持仓量环比+1.50%至67.95万手。基差方面,上周贴水收敛,空头建仓成本上升,利空中性策略产品。上周指数区间震荡上行的主基调下,三大合约普涨,IC依然表现强势,但持仓开始连续流出。IC/IH周度下行0.60%,IF/IH周度上行0.08%。

本周重要事件一览

周二:欧佩克公布月度原油市场报告(月报具体公布时间待定,一般于北京时间18-21点左右公布); 国内成品油开启新一轮调价窗口。

周三:2000亿元1年期中期借贷便利(MLF)到期,100亿元7天期逆回购到期;国新办就国民经济运行情况举行发布会;IEA公布月度原油市场报告。

周四:欧洲央行行长拉加德发表讲话;美联储FOMC公布利率决议、政策声明及经济预期;美联储主席鲍威尔召开货币政策新闻发布会;国家统计局发布70个大中城市住宅销售价格月度报告。

周六:美国商品期货交易委员会(CFTC)公布周度持仓报告。

周日:美联储理事沃勒就美国货币政策发表讲话。

重要声明:

本报告的信息均来源于东方财富证券机构业务部认为可靠的公开资料以及所涉基金管理人授权使用或提供的信息,东方财富证券对这些信息的准确性、完整性不作任何保证。本报告所载观点和预测仅为本报告出具日的观点和预测,该等判断可能在不发出通知的情况下有所变更,亦有可能因使用不同假设和标准或者采用不同分析方法而与东方财富证券其他部门、人员口头或书面表达的意见不同或相反。东方财富证券不承诺、不保证本报告所含具有预测性质的内容必然得以实现。

本报告内容的全部或部分均不构成投资建议。本报告所包含的观点、建议并未考虑报告接收人在财务状况、投资目的、风险偏好等方面的具体情况,报告接收者应当独立评估本报告所含信息,基于自身投资目标、需求、市场机会、风险及其他因素自主做出决策并自行承担投资风险。不论报告接收者是否根据本报告做出投资决策,东方财富证券都不对该投资决策提供任何形式的担保,亦不以任何形式分享投资收益或者分担投资损失。东方财富证券不对使用本报告所产生的任何直接或间接损失承担责任。