报告名称:中国消费行业2026年展望:消费信心复苏是否已启动? 出 品 方:瑞银

一、消费复苏周期已启动,但路径曲折且呈“K型分化”

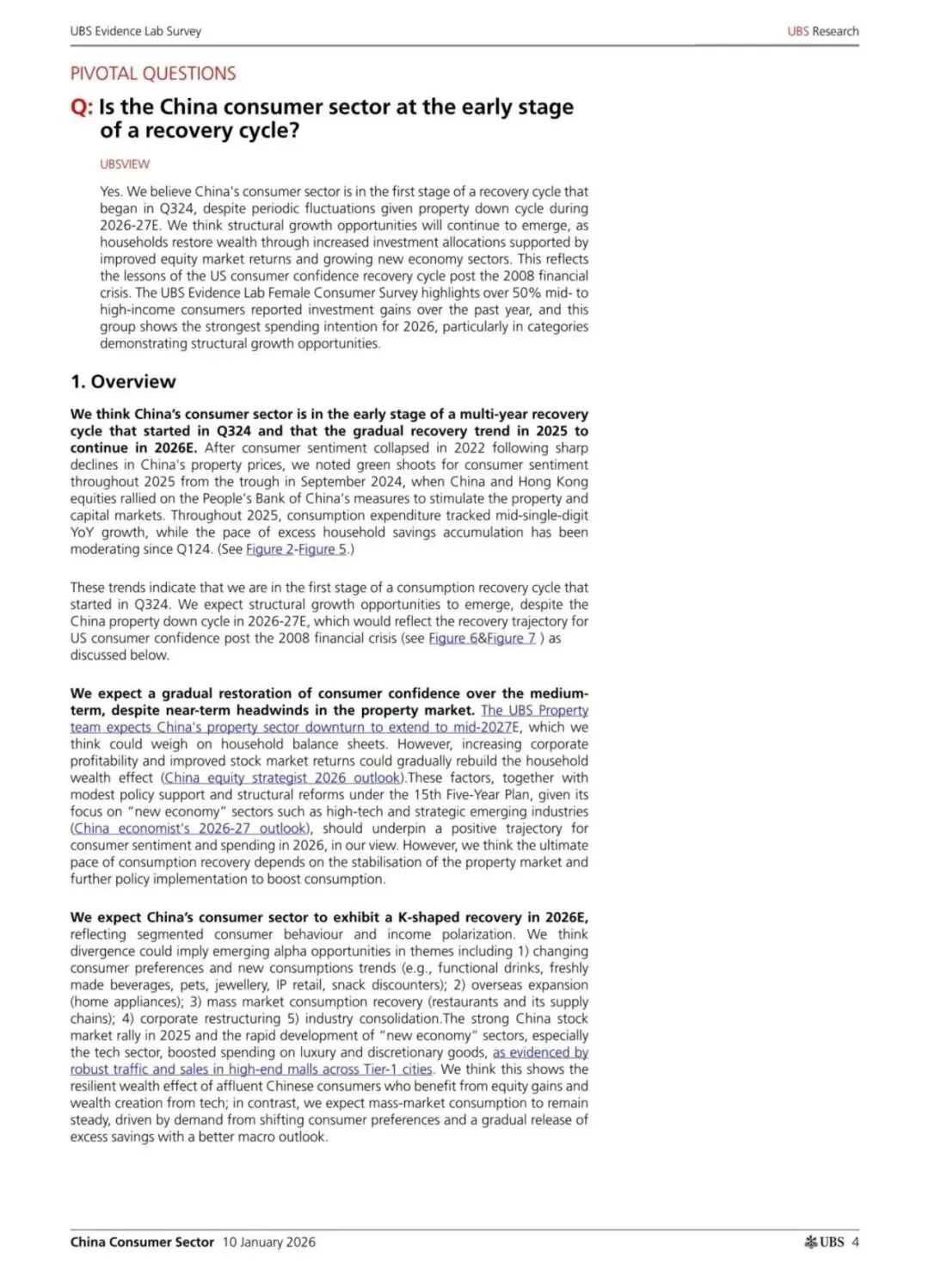

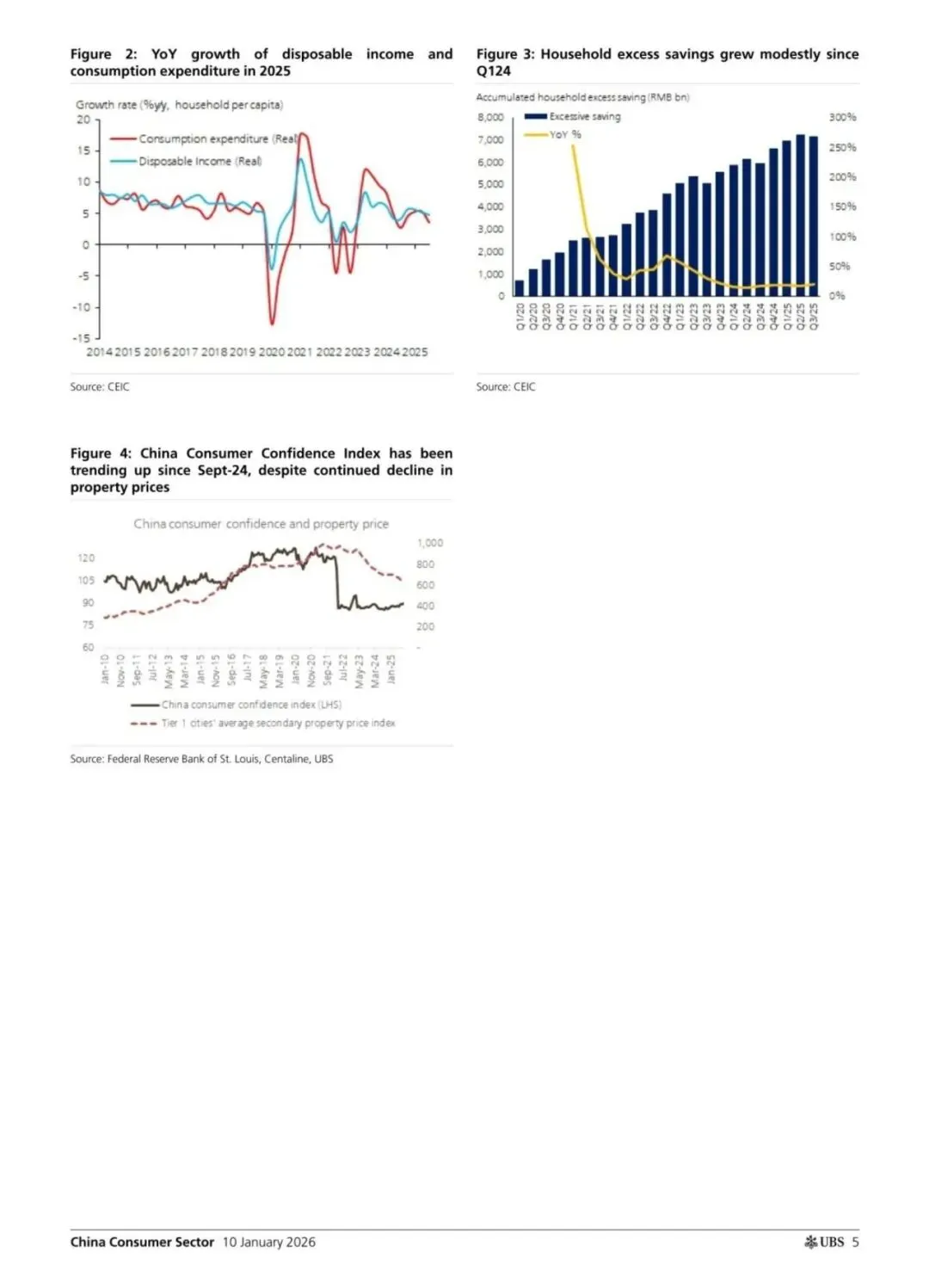

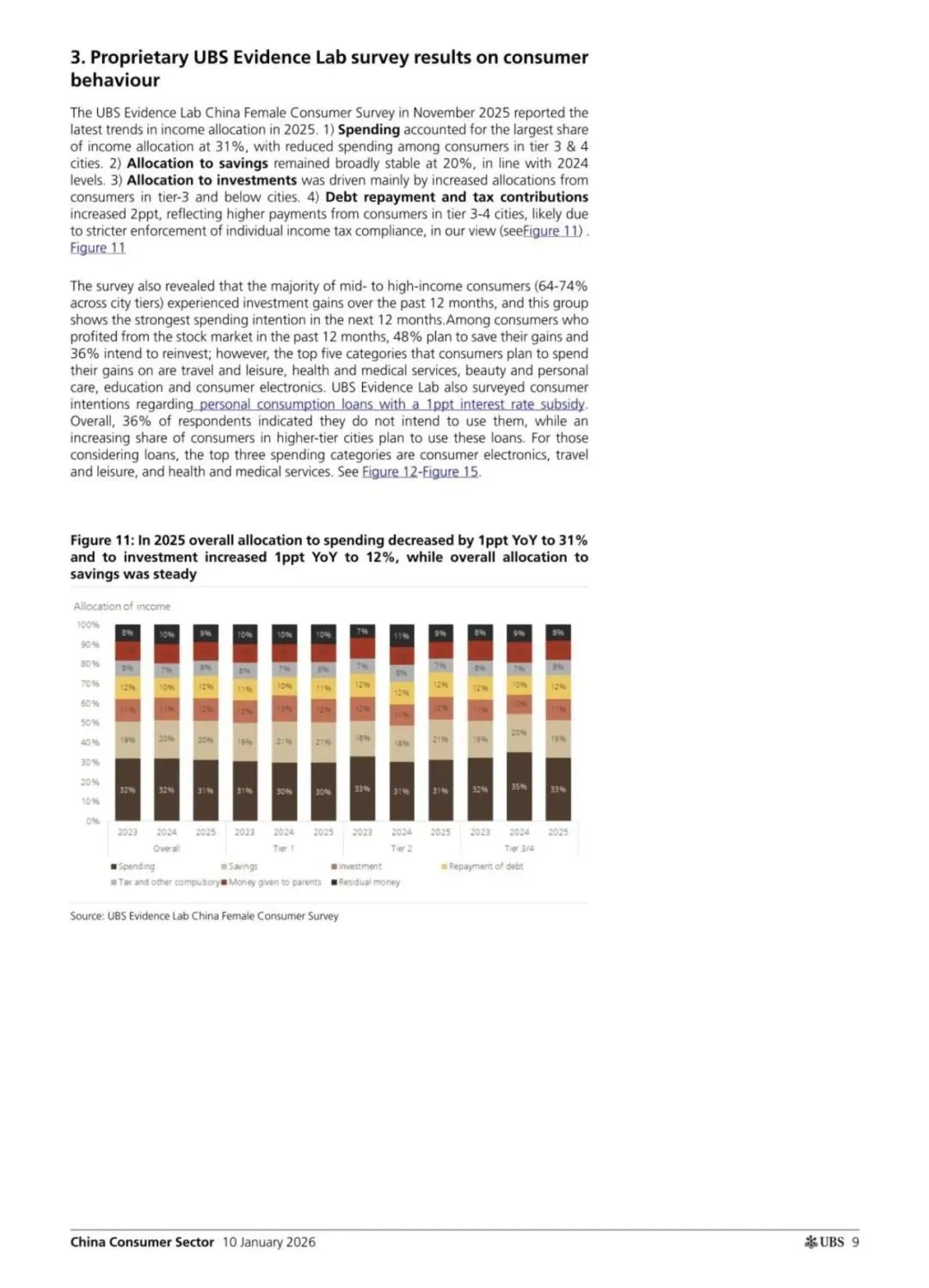

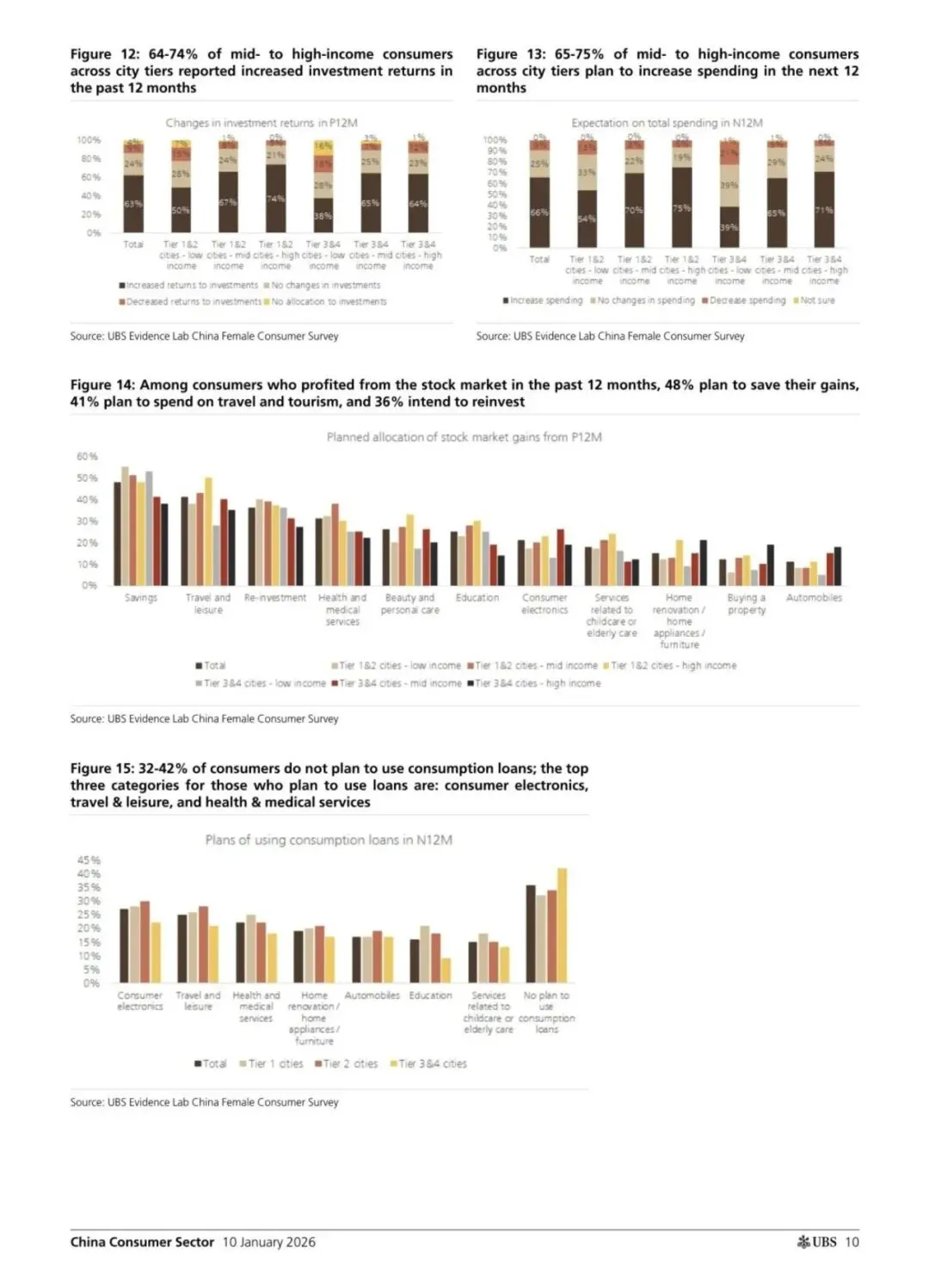

报告明确指出,中国消费行业自2023年第四季度起已进入一个多年的复苏周期初期。尽管整体趋势向上,但复苏过程将受房地产市场下行等因素影响而呈现波动。尤为重要的是,复苏呈现明显的“K型”特征:高线城市与中高收入群体因股市收益、财富效应增强而消费意愿提升,偏好高端化、体验式消费;而低线城市及大众市场消费者仍注重性价比。这种结构性分化意味着消费恢复并非普惠性,而是伴随收入与地域的分层。

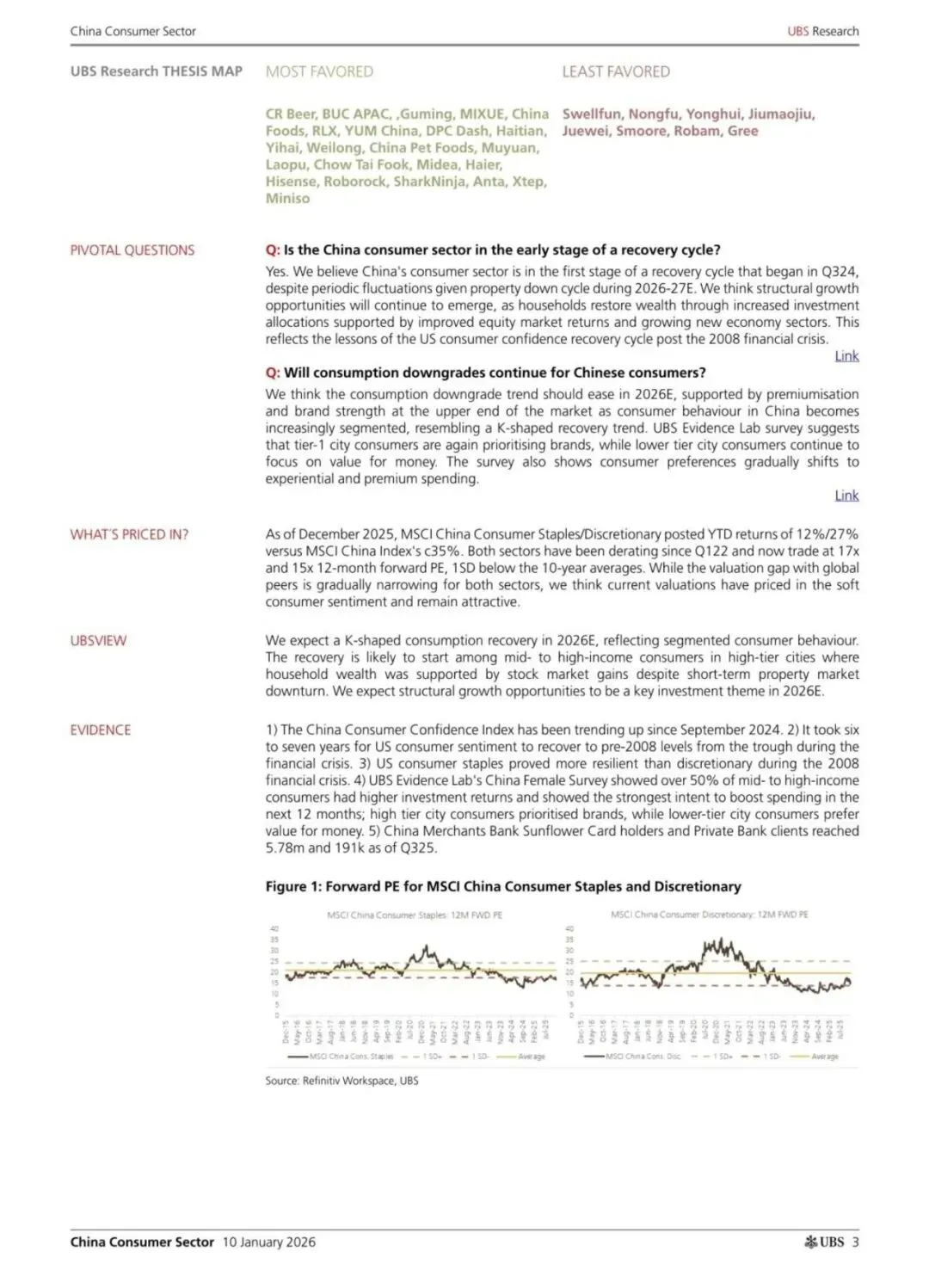

二、估值处于历史低位,尚未充分反映复苏预期

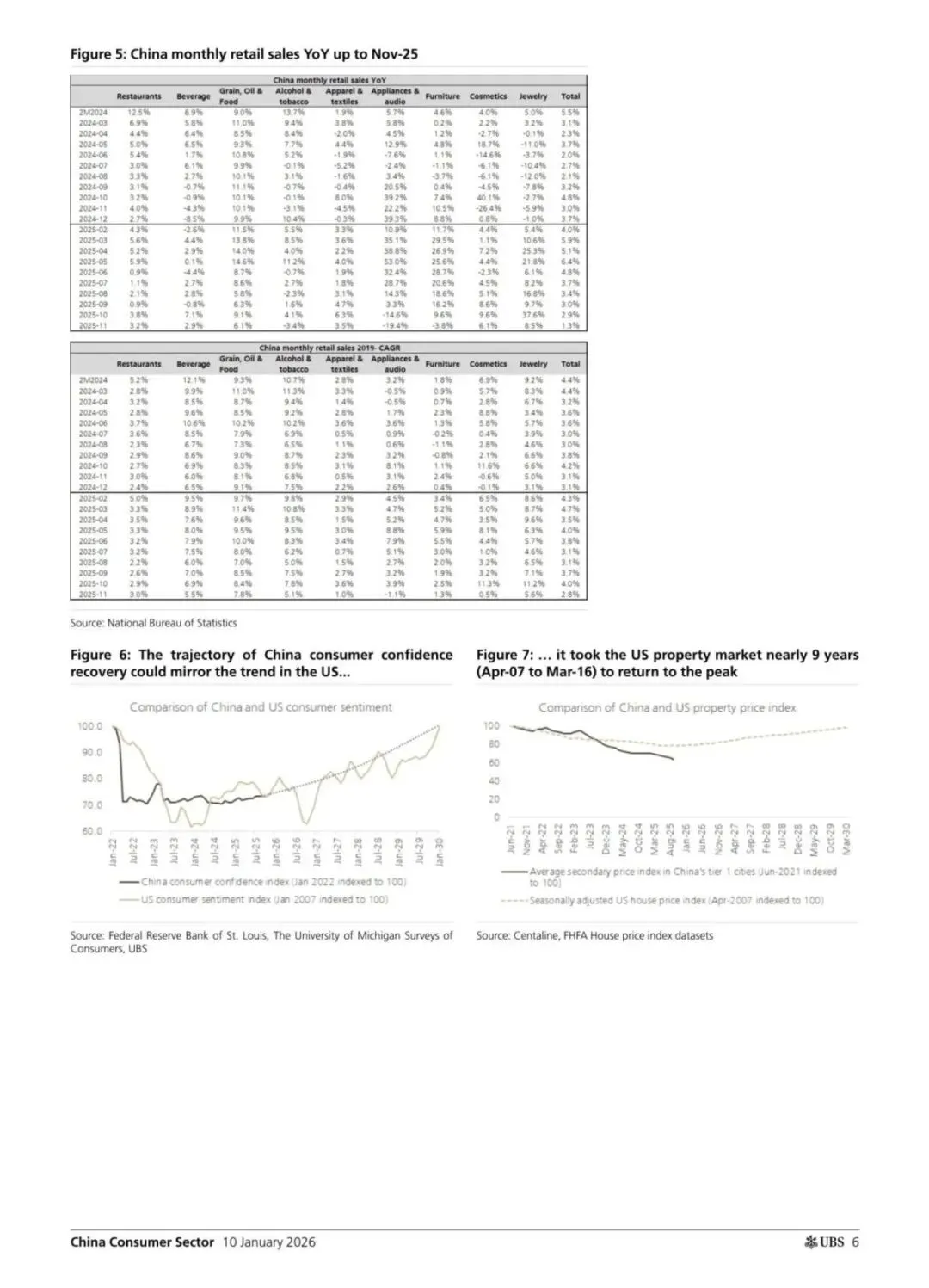

截至2025年底,MSCI中国消费品(必选/可选)的12个月前瞻市盈率分别为17倍和15倍,较十年平均水平低约15%。瑞银认为,当前低估的估值尚未完全定价消费复苏的潜力,尤其是考虑到消费者信心自2024年第三季度以来已逐步回升。随着企业盈利改善、股市回暖带来家庭财富效应,消费板块具备重估空间,有望迎来结构性增长机遇。

三、消费行为结构性转变:高端化与性价比并存

通过UBS Evidence Lab调研发现,消费者偏好正发生深刻变化:

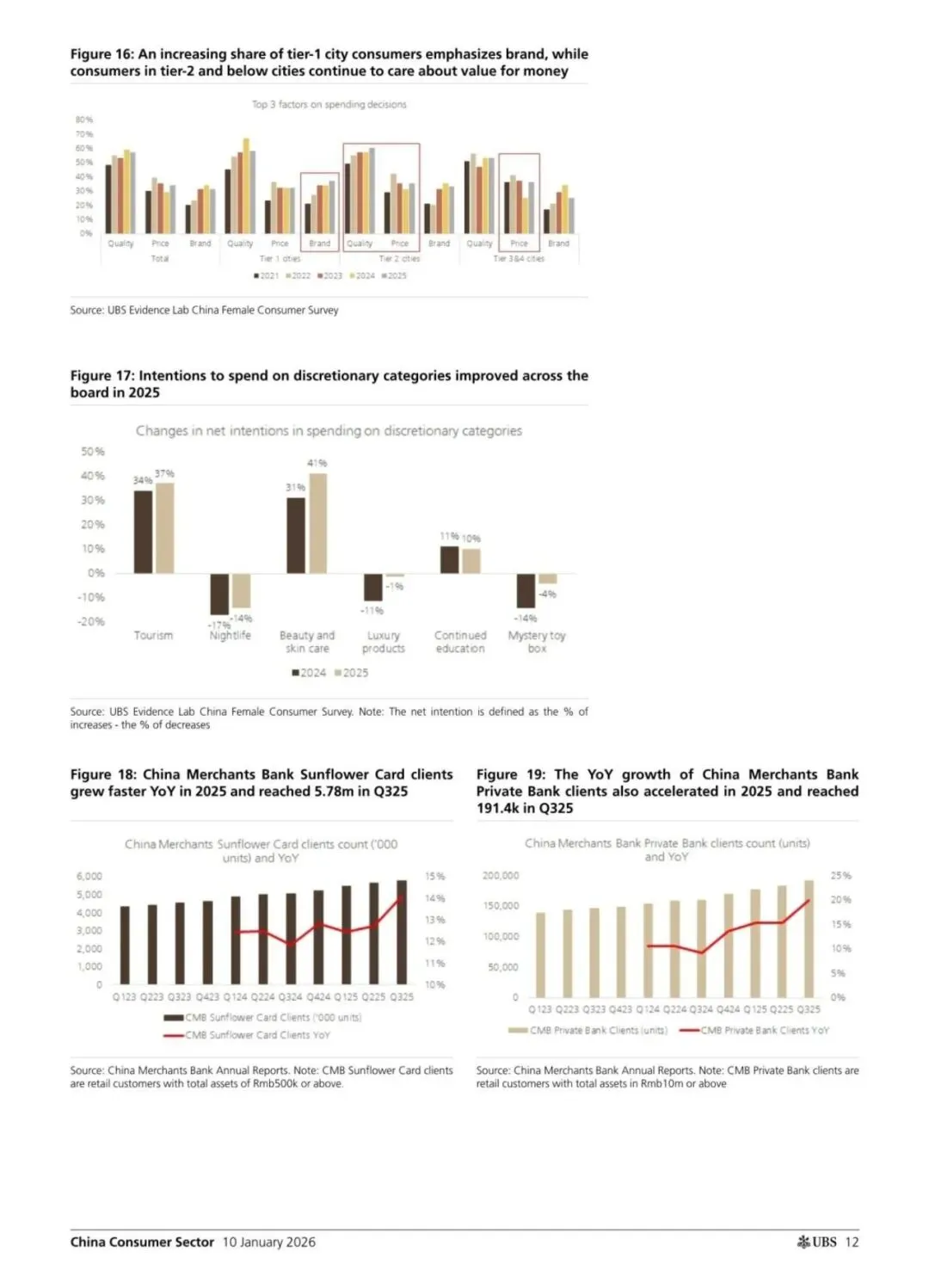

高线城市重新关注品牌与品质,中高收入群体投资获利增多,愿意增加高端、体验类消费;

低线城市仍以性价比为导向,推动大众消费品牌增长。

同时,消费升级趋势在部分品类中延续,如美妆护肤、旅游、功能饮料等,而家庭消费、宠物经济等新兴领域也呈现高增长潜力。

四、行业集中度提升与企业模式转型成为关键驱动力

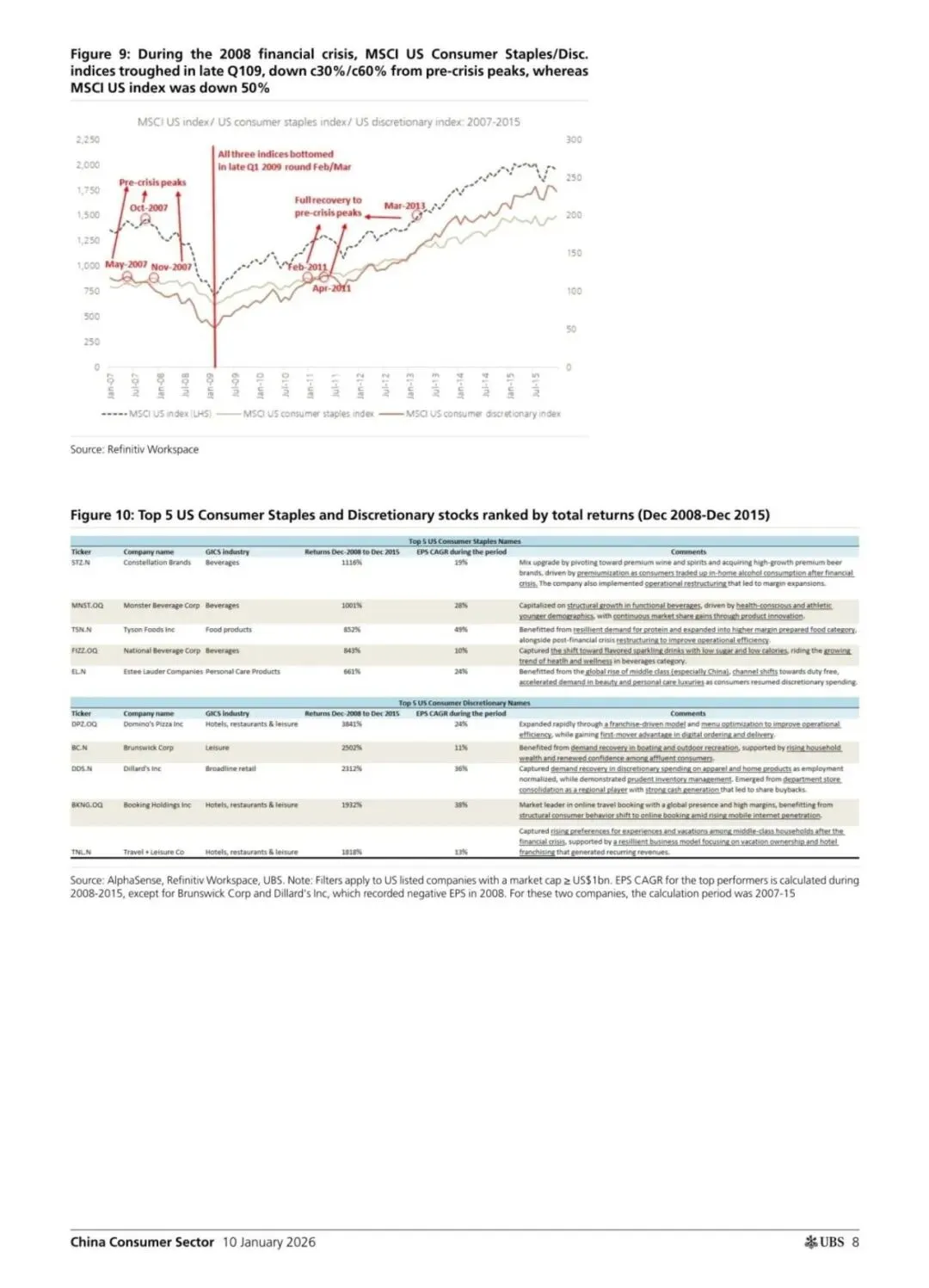

报告借鉴美国2008年金融危机后的消费复苏经验,指出企业通过商业模式创新、运营效率提升、产品创新与行业整合能够实现超额收益。在中国,白酒龙头企业正加速向直营模式转型,优化渠道库存;家电企业通过出海与产品高端化应对国内需求疲软;饮料、零食等行业则通过渠道重构与品类创新捕捉增长机会。这些变革有望推动行业长期盈利能力的改善。

五、外部环境与政策仍是影响复苏节奏的重要变量

报告指出,消费复苏的最终步伐仍受多重因素制约:

房地产市场:预计下行周期将持续至2027年中,对家庭资产负债表构成压力;

政策支持:第十五五规划强调“新经济”发展,科技与战略新兴产业有望带动就业与收入增长;

全球经济与原材料价格:铜价上涨、海外需求波动等将对家电、制造业出口带来挑战;

消费信心修复:参考美国2008年后经验,消费者信心恢复往往滞后于经济复苏,需时间与收入预期改善的支持。

『公众号并非行业报告搜索引擎,下方链接一键解锁20W份报告』

免责申明:top行业报告收录的资料版权归原撰写/发布机构所有,若版权方认为有侵权问题,请立即通知删除。TOP行业报告——全行业报告智库平台,分享有价值的行业研究报告,行业数据报告,行业分析报告,行业调研报告。 点击查看→新用户必读【如何下载】