口 2024年-2030年即时零售的行业规模约从传统电商的6.0%快速增长至12.0%,即时零售正从"补充业态"成长为电商零售的"新增长极"。2024年中国即时零售市场规模预计达到7800亿元,yoy+20%,CAGR2019-2026E约为39%。2024年实物商品网上零售额为13.1万亿元yoy+0.8%,CAGR2019-2026E约为8%。电商增速放缓,增量空间见顶,标志着传统电商处于存量竞争阶段,即时零售成为新增长引擎。据商务部国贸合作经济研究院,预计2030年即时零售规模将超过2万亿元,占实物电商的比例大约提升至12%

口 上游即时零售需求爆发带动配送端单量高增,即时零售"小时级"履约,消费场景以"日常的便利需求"、"应急性需求"为主。未来非餐饮外卖需求爆发,成为即时配送单量高增的主要动力。由于消费者消费者对"即时可得性"需求强化(如生鲜、药品、应急品),叠加本地供给数字化升级(门店仓配一体化),驱动部分品类开始从传统电商计划性购物场景向即时零售迁移。2024年即时配送订单量(包含餐饮外卖+非餐单量)达482.8亿单,同比增长17.6%,预计到2030年将实现订单规模的翻倍至1,008.4亿单。

。消费场景以"日常便利需求"、"应急性需求"为主:即时零售是新兴的本地线上零售形态,线上即时下单、线下即时履约。一股面向本地3-5km的用户,履约时长为小时级。从消费场景看,前期以满足应急性需求为主,逐步演变为日常性需求,场景趋于多元化。据美团研究院,出于"宅"、"便利"的日常化需求成为即时零售首选的消费场景;其次为高时效、新时空场景等消费场景,如出差购买应急用品、凌晨想吃夜宵等。

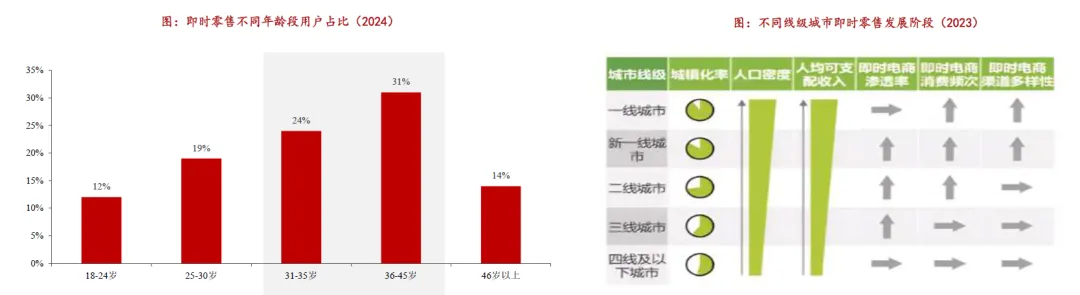

90后年轻用户为即时零售主要用户群体,目前消费群体年龄逐步均衡化,30岁以上客群渗透提升,成为消费主力。

据美团研究院数据,2021年即时零售消费客群主要为21-35岁群体,用户数占比高达72.5%。

此后即时零售消费客群年龄均衡化发展趋势凸显,36-45岁开始逐步成为主要消费力中的一极。据凯度咨询,2024年31-45岁群体占即时零售整体客群的55%,同比23年提升5pct。

高线城市为即时零售主要用户群体,未来具有支付力的下沉县域市场也将成为高潜力的增长驱力。

据商务部数据,即时零售交易规模排名TOP10城市中有7个属于东部地区。

2023年即时零售总规模中23.1%来自县域市场,其余主要来自高线城市。

据艾瑞咨询,新一线、二线、三线城市的即时零售渗透率仍在持续提升。

主要由于高线城市对于即时性服务支付意愿更高,即时电商消费频次多,渠道多样化,加之即时电商配送网络布局更成熟,与即时零售业更为契合。未来下沉市场的更大渗透规模也将给即时零售带来进一步的增量空间。

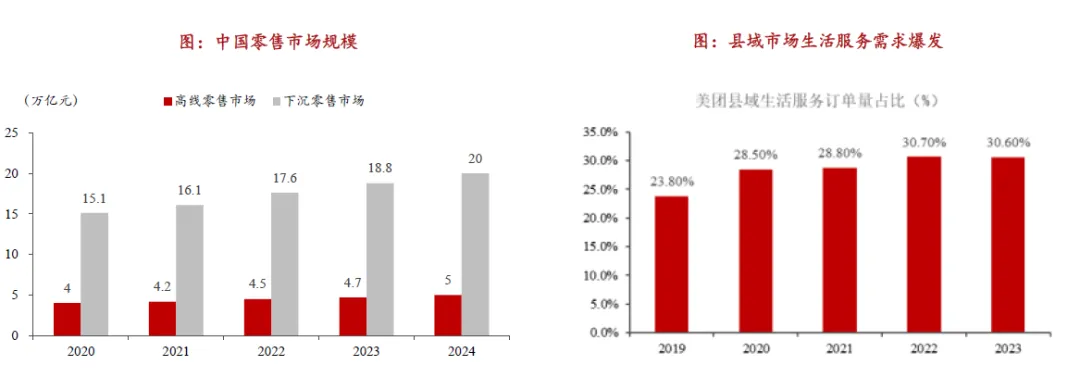

中国零售业市场规模以下沉市场为主,县域即时零售业态渗透加快。

下沉零售市场规模高于高线零售市场、增速可观,2024年高线、下沉零售市场规模分别为5万亿元、20万亿元,下沉零售市场规模yoy+6.4%。

据商务部国贸合作经济院测算,2023年县域即时零售规模达到1500亿元,同比增23.42%,占即时零售总规模的23.08%。据美团研究院数据显示,2019-2022年县域地区的即时零售行业规模占全国的比重不断提升,从2019年的21.6%提升至2022年的24.1%。

口 多电商平台入局即时零售做大市场规模、促进协同,首次将即时零售及外卖到家业务纳入618电商大促。2025年以来电商平台加速入局本地即时零售。4月30日阿里将淘宝小时达升级为淘宝闪购,5月5日覆盖全国,并联合饿了么进行百亿补贴。6月23日饿了么X淘宝闪购宣布日单量破6000万单。阿里巴巴FY25Q4业绩会,淘宝闪购在规模增及效率体现上超预期。美团闪购618期间下单用户数突破1亿,整体成交额创下新高,人均消费金额增加近40%。

即时零售链路更长,"够快但不够省",渗透率逐步加深但仍远低于电商。即时零售相比于传统电商,能满足新的时空维度的需求场景下的"够快"。但在价格上由于链路较长,成本比传统电商更贵。因此,消费者假如需要享受这种"快",必须得付出额外的溢价。从大盘来看21年-24年即时零告/社零渗透率从0.7%逐步增长至1.6%,但仍显著低于电商的渗透率(26.8%)。说明用户对即时零售的接纳度还有较为充分的提升空间。

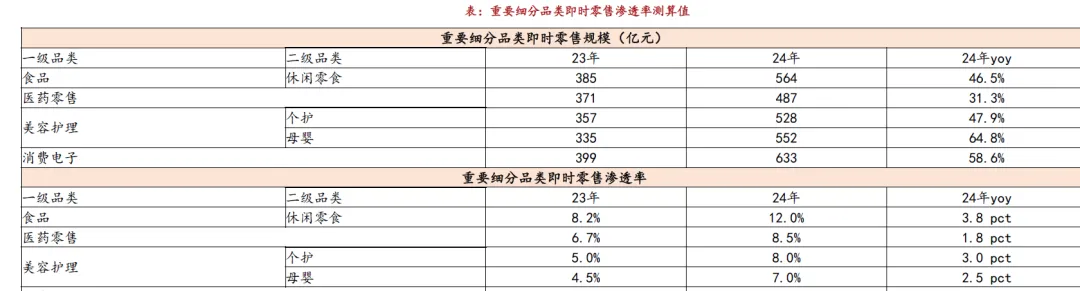

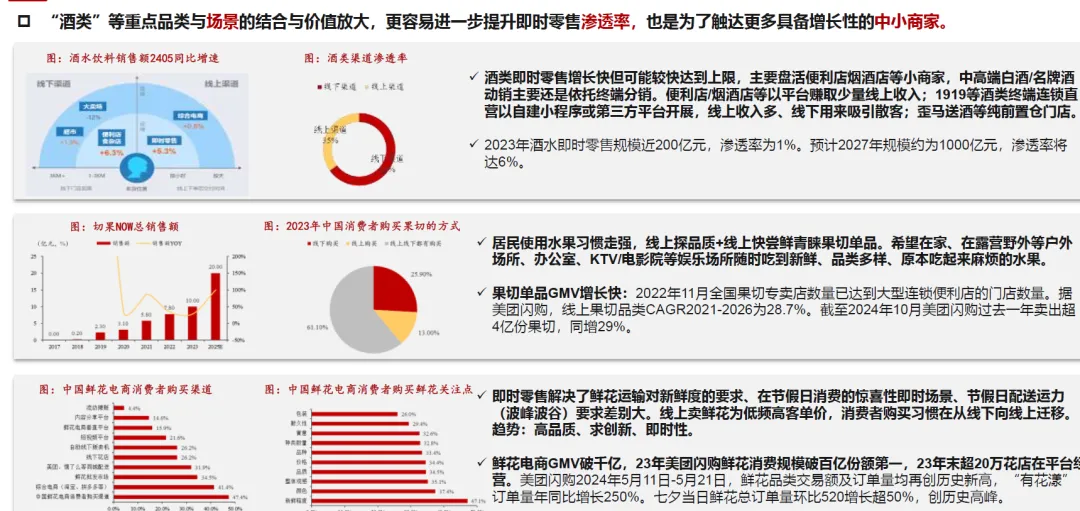

电商及即时零售品类货盘有较为明显的差别。非生鲜快消百货(易配送、损耗小)+医药/酒类/鲜花(特殊应急场景)更容易从电商业态向即时零售业态过渡。休闲零售、个护、母婴等非生鲜快消百货充分受益于即时零售业态,盈利模型好转正、配送难度低、损耗相对小,业态渗透很快。药店020主要受益于特殊的需求场景,渗透率与线上医保政策与推行力度相关,但是业态和习惯较为成熟。消费电子线上化基础好,但即时零售业态较少,主要囿于产品配送。3C等小器材容易受益,具有潜力。

即时零售平台的仓配模式是本地化的,主要包括自建前置仓及门店取货,后者需承担更高配送(仓储)成本,时效要求强一般在小时级。

仓储模式:自建前置仓+店库存。美团自建"闪电仓",通过线上平台提前供货至本地的前置仓,再由骑手配送实现半小时履约。平台需承担前置仓的仓储租金和前期运输成本叠加,导致履约成本较高。若平台仅从门店取货,则无需承担上述成本。

配送模式:更依赖于近距离的骑手运力网络。通过"顾客下单一三方平台(美团、达达等)的众包/专职骑手取货一顾客送达"实现履约。

期间,平台需承担骑手端配送的履约成本,由于订单密度较快递低,且人力成本更高,单均配送成本更高。

传统电商主要通过商家自有的区域仓/中心仓,经由快递物流履约,时效性要求弱一般在1-3天,商品丰富度更高。

仓储及配送:由商家供应商集中在仓库存储。再由以三通一达系为主的快递公司履约配送,通过干线运输至网点派送至客户。受益于电商的高订单密度和集约效应,单均运输成本边际降低,导致该方式下的履约成本远低于即时零售。