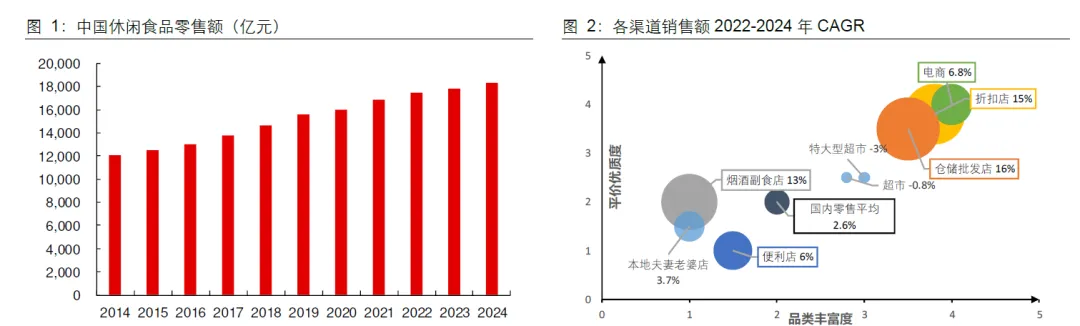

宏观需求偏弱下,性价比突出的渠道成为休闲食品主要的增量。近年来,经济增速放缓,居民消费信心偏弱,消费逐步回归商品本质,以更少的钱买更高品质的商品成为消费导向。以休闲食品为例,2024年中国休闲食品(零食+软饮料+副食品)零售额18365亿元,同比仅增长2.85%,但分渠道来看,折扣店/仓储批发店销售额2022-2024年CAGR增长15%/16%,这两类渠道以平价优质为卖点,迎合了大众的需求,也提供了更好的购物体验,零食量贩店已然成为休闲食品的重要增量渠道。

休闲食品购物仍以线下为主,消费者正积极拥抱零食量贩店。因休闲食品消费具备低价、高频、即时冲动性等属性,在电商全面冲击传统零售渠道后,休闲食品仍保持较高的线下消费比例(2024年约86%),零食量贩的出现更是让消费者重新找回线下逛店的乐趣,根据艾媒咨询2024年报告,60%的消费者表示将零食量贩作为购买零食的主要渠道之一。

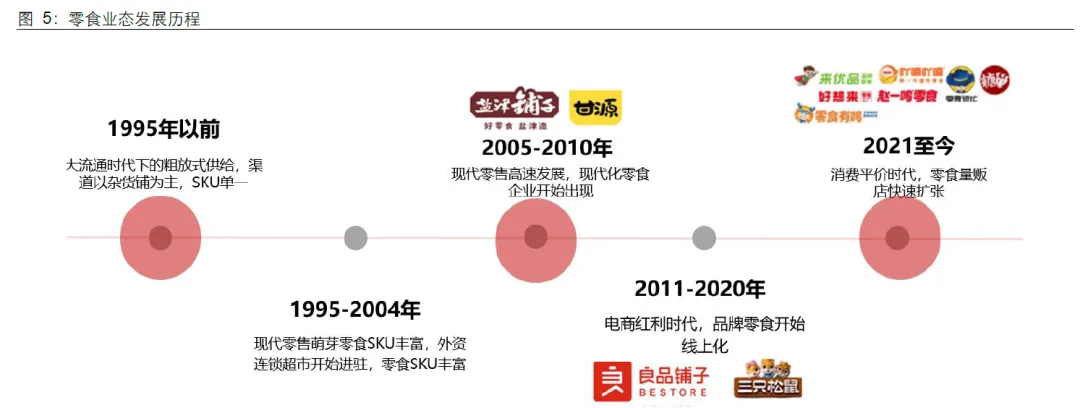

通过复盘,根据渠道变化中国休闲食品消费大致可分为五个阶段:1995年以前 传统零售主导:中国人民刚刚解决温饱问题,受限于收入水平,居民食品消费集中于米面粮油等刚需消费,零食作为非刚需品类居民消费意愿偏低,国

内零食零售也以小型百货商店和杂货铺为主,SKU单一。伴随改革开放,成熟的外资品牌陆续落户中国,零食行业进入萌芽期。

1995-2004年现代零售萌芽:外有沃尔玛、家乐福,内有联华、永辉、大润发,内外合力下中国现代化零售开始发展,零食渠道更加多元。外资品牌启蒙下,零食品类也迅速扩展。

2005-2010年零售渠道多样化发展:现代零售高速发展,连锁卖场、超市、便利店等多元渠道头并进,同时也出现如盐津铺子、甘源食品等品牌化零食企业。2011-2020年电商红利时代:移动互联网时代来临,iphone4发布后智能手机快速普及,硬件基础上移动电商迅速崛起。淘宝为引流获客,推出全新淘品牌概念,三只松鼠依托淘宝平台实现爆发式增长,仅用8年便实现收入破百亿。

2021年至今零食量贩逆势扩张:宏观需求偏弱,零食专卖店积极寻求转型,通过整合供应链实现低价格高品质,零食量贩成为高速增长的风口渠道。

零食集合店从品牌连锁迭代出零食量贩,市场规模逐步壮大。以来伊份、良品铺子为代表,零食集合店从街边炒货店衍生出品牌连锁店,零食很忙、万辰体系进一步推动零食集合店进入零食量贩业态。零食量贩其核心DNA是低价,以品牌标品为例,零食量贩的价格通常可比指导零售价便宜20%以上。对比良品铺子的门店,零食很忙等零食量贩门店拥有更大店面、更多SKU、更低客单价,创造了零食消费的全新方式,提升了消费者体验。多年迭代下,零食集合店市场规模预计2024年有望达到1040亿元。

零食量贩特征一:生产+渠道+门店三层利润压缩,零食量贩实现低价销售

传统零食销售需要经过层层分销加价才能达到消费者手中,零食量贩连锁品牌通过供应链整合,实现总对总,即从生产厂商采购并直接配送到终端门店,减少多层分销商环节,实现压缩渠道利润。以万数终端门店为基础,量贩品牌方实现大规模采购提升了议价权,进一步实现生产厂商利润压缩。终端门店本身以低价折扣为噱头引流,叠加各种会员日活动回馈消费者,毛利率低于传统零售业态。自此,零食量贩实现了生产、渠道、门店三层的利润压缩,支撑其长久保持低价运行。

零食量贩特征二:SKU多且更新速度快,白牌散装占比过半

因零食消费具有高价格、口味敏感度、低品牌敏感度特征,零食量贩店将品牌和白牌结合,通过品牌低价引流、白牌盈利的方式来保证门店的盈利能力。

品牌:一线品牌是重要的引流商品,如可口可乐、农夫山泉等畅销大单品,价格透明,给消费者营造低价氛围,吸引消费者进店,通常此类产品毛利率低于10%,SKU占比低于10%;二线品牌为品牌零食,毛利率一般在10%-15%,SKU占比低于30%。

白牌:品类众多,以散装为主,SKU占比在50%以上,价格不透明难以比价,毛利率25%-35%,具备较高盈利能力。

同时,消费者口味喜好众多且有尝鲜性需求,零食品类分散,这也要求零食量贩店具备庞大的SKU池和高频的更新速度。

零食量贩特征三:紧邻客流区,以保证门店高客户和高复购

零食量贩生意本质为以价换量、高周转,其选址通常位于社区、商业区、学区等以保证重充足的客流。如零食很忙官网的选址参考,社区店需要辐射5000户以上成熟社区出入口,商业区店需要在体量5万平方米以上的商业项目内。对比各家加盟政策,店铺面积均要求100平方米以上,以容纳充足的SKU。

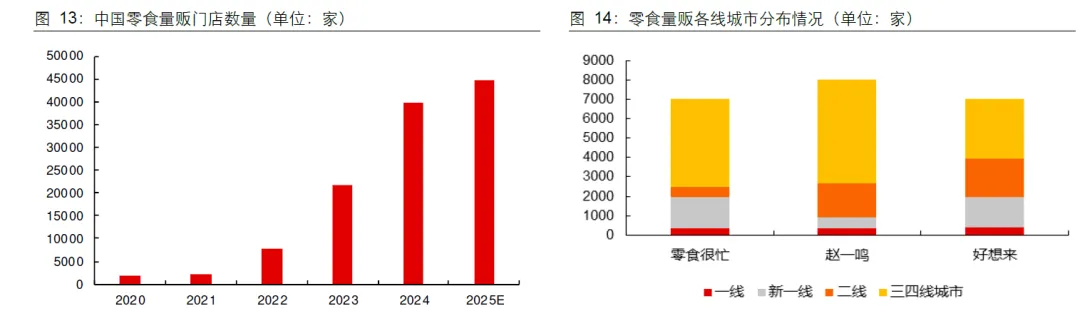

高歌猛进抢占下沉市场,零食量贩门店已突破4万家。我们预计2024年中国零食量贩门店已超过4万家,2022-2024两年CAGR超过100%,2025年有望达到4.5万家。根据未来智库测算,中国大陆地区零食量贩行业饱和门店数可达8.75万家,如今已行之将半。从开店情况来看,考虑到开店成本和消费习惯问题,下沉市场消费者对价格敏感度更高,更符合零食量贩的定位,下沉市场仍为开店的主力区域,根据大众点评数据,零食很忙、赵一鸣、好想来在二线及三四线城市的门店数量占比均在70%以上。

品牌跑马圈地后,北万辰南很忙格局初步形成。在资本的支持下,万辰自2022年开始先后整合了吖滴吖滴、来优品、好想来、老婆大人等零食量贩品牌,2024年门店总数预计达到1.2万家。2023年11月,赵一鸣与零食很忙完成合并,后续成立鸣鸣很忙集团并行运作,双方合并后在产品供应链、品牌建设、区域发展协调等方面可产生协同效应,从而提升品牌影响力,2024年鸣鸣很忙集团旗下零食量贩门店预计超过1.5万家,位列行业第一。鸣鸣很忙+万辰两大体系门店数量2.7万家,占比约68%,双寡头格局初步形成。跑马圈地后,鸣鸣很忙在南方市占率较高,万辰体系在北方市占率较高,北万辰南很忙的格局初步形成。

头部体系在供应链、品牌建设上更占优,拓店能力更强。零食量贩拓店多以加盟店为主,万辰、很忙门店规模优势显著,有效地提升了品牌知名度,2024 年零食量贩门店新增超过2万家,其中万辰+很忙预计共新增1.8万家,占比超过90%,头部集团贡献了主要增量,强者恒强,我们预计未来头部集中度有望进一步提高。

激进费用补贴暂歇,行业竞争或逐步降温。若说2023年是资本快速进入、各大品牌混战的一年,2024年则是鸣鸣很忙、万辰两大体系对抗的一年,鸣鸣很忙曾推出专门针对竞争的补贴,鼓励旗下门店与万辰正面竞争。从2025年当前的政策来看,这种激进政策并未延续,激进竞争暂告一段落。

零食量贩赛道日渐饱和,二线品牌率先谋转型。零食量贩赛道日渐饱和,新增门店回本周期拉长,二线品牌另辟蹊径寻找机会。2024年6月零食有鸣首家批发超市在成都市试营业,9月其正式宣布全面进军"批发超市"新业态,国庆期间共有189家门店开业。随后,爱零食、万辰、赵一鸣纷纷推出省钱超市店型。零食量贩开始进入2.0全品类时代。