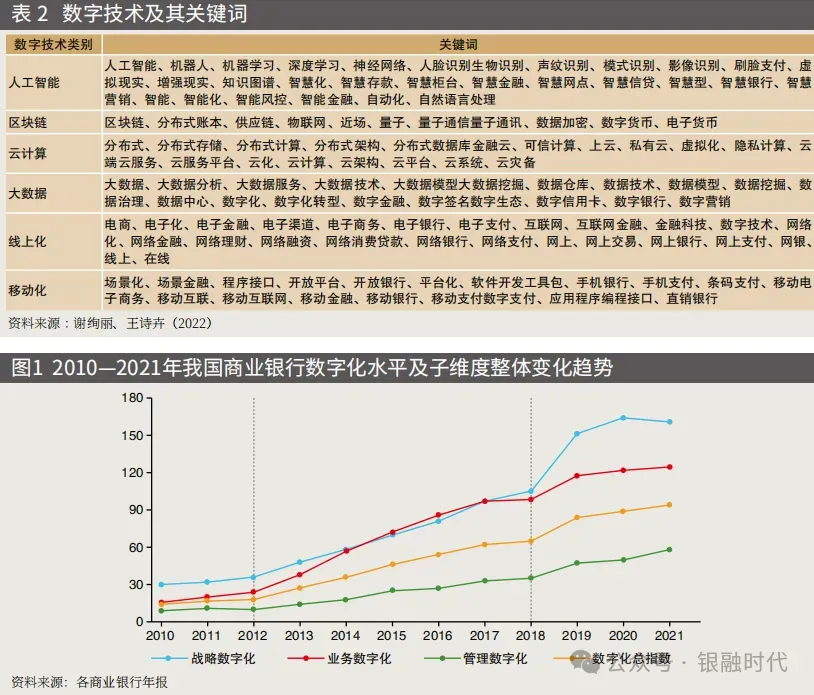

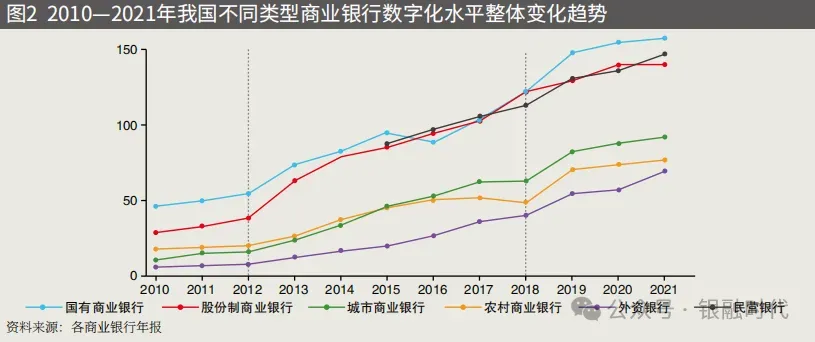

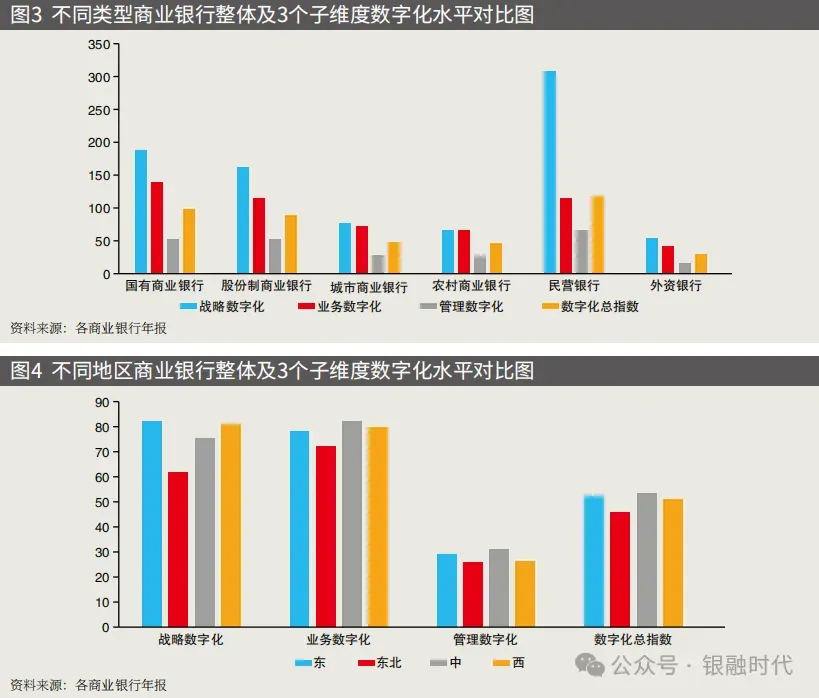

准确测度商业银行数字化水平有助于更清晰地了解和掌握商业银行数字化转型的发展历程和演进趋势,为优化商业银行数字化转型提供决策支持。国内外学者已对测度商业银行数字化水平进行了有益探索。现有文献对测度商业银行数字化水平主要有三种方法。一是指标法。这种方法通常选择一个或多个指标,用以衡量商业银行数字化水平。大多数学者用银行金融科技水平衡量商业银行数字化水平。王诗卉和山波(2023)运用科技投入和科技人才数据,分析了18家商业银行数字化创新的新动向以及数字技术在服务实体经济方面的成效。郭晔等(2022)用商业银行与科技企业战略合作情况反映银行金融科技水平。除此之外,李逸飞等(2022)、蔡岑等(2023)则用商业银行数字化转型相关的专利表征银行数字化研发水平。二是综合指数法。该方法主要是选取若干商业银行数字化水平的相关指标,通过指标合成构造指数,以衡量商业银行数字化水平。李建军和姜世超(2021)构建了包括渠道覆盖度、产品使用度、业务支持度3个维度11个指标的银行金融科技指数,以此衡量商业银行数字化程度。Ren et al.(2024)从战略、组织、客户、产品、技术和风险6个维度选取了28个指标构建了商业银行数字化转型指数。Jia & Liu(2024)从认知、组织、产品3个维度11个指标衡量了商业银行数字化水平。可以看出,不同学者在运用此方法时,选取的指标差异较大。三是文本分析法。随着研究手段的发展,文本分析法被引入到商业银行数字化转型的测度中。文本分析法通过抓取银行年报等资料中关于数字技术的关键词并计数,以此表征商业银行数字化转型。该方法在多个研究中得到应用。Huy et al.(2024)利用银行年报数据测度了越南银行的数字化转型情况。胡俊等(2021)运用自然语言处理技术和文本分析方法测度了49家上市银行的金融科技发展水平。郭峰等(2024)基于文本挖掘和机器学习方法,从核心技术、应用场景、直接称呼3个维度,对我国122家中小银行数字化转型水平进行测度。谢绚丽和王诗卉(2022)从战略、业务、管理3个维度构建了一套银行数字化转型的指标体系,运用文本分析法对我国221家商业银行数字化水平进行了测度。综合以上研究方法,文本分析法是目前较为前沿的一种研究方法,且相较于指标法中指标选取的主观性,文本分析法能够更为客观地刻画商业银行数字化水平。谢绚丽和王诗卉(2022)运用文本分析法对商业银行数字化水平进行了较为深入的研究。一是在关键词的选取上,更加客观和全面。谢绚丽和王诗卉(2022)依据央行颁布的文件等权威文本构造了包括124个数字技术相关关键词的文本库。二是在研究对象的选择上,更加严格全面。纳入测度的246家商业银行要有3年以上的公开年报,总资产占我国商业银行总资产的96%以上,具有很好的代表性。三是研究跨度广,涵盖2010—2021年数据。更重要的是,谢绚丽和王诗卉(2022)的研究得到了学术界的广泛认可,其方法和数据被多项研究采用(Song et al.,2024;余明桂等,2022;周颖刚等,2024)。(二)我国商业银行数字化水平现状1.商业银行数字化水平测度方法本文借鉴谢绚丽和王诗卉(2022)方法和数据,对我国商业银行数字化转型的发展历程和现状进行分析。商业银行数字化水平可从战略数字化、业务数字化、管理数字化3个维度衡量,每个维度还有若干指标,每个指标的权重采用主成分分析法赋权(见表1)。纳入测度范围共有246家银行,包括6家国有大型商业银行,12家股份制商业银行,128家城市商业银行,54家农村商业银行,29家外资银行和17家民营银行。测度时间范围为2010—2021年。战略数字化是指银行发展战略层面对数字化的关注程度。战略数字化中数字技术相关关键词,分为人工智能类、区块链类、云计算类、大数据类、线上化类、移动化类。每类包括的关键词如表2所示。业务数字化是指商业银行依托数字技术提高各类金融服务水平。业务数字化指数通过数字化渠道、数字化产品、数字化研发三个维度,对银行业务的数字化进行衡量。数字化渠道通过银行当年是否推出了手机银行(App)、微信银行进行衡量;数字化产品主要关注互联网理财、互联网信贷以及电子商务的推出情况;数字化研发则通过数字技术相关专利的申请数量进行衡量。管理数字化关注商业银行在组织管理、治理结构方面的数字化水平。管理数字化指数通过数字化架构、数字化人才、数字化合作三个维度。数字化架构通过银行是否在内部进行组织架构的调整,以及是否设立金融科技子公司进行衡量;数字化人才通过银行高管团队、董事会中具有信息科技背景的高管、董事的占比来衡量;数字化合作方面,通过银行在当年是否开展了与外部科技公司的投资合作进行衡量。2.商业银行数字化水平现状图1展示了2010—2021年我国商业银行整体数字化水平及3个子维度的变化趋势。整体来看,我国商业银行数字化水平在研究区间内是稳步上升的,战略、业务和管理均呈现出同步上升趋势;商业银行整体数字化水平由战略和业务驱动,而管理数字化水平落后于战略、业务数字化和整体数字化水平。在研究区间内,我国商业银行数字化水平整体发展趋势经历了三个发展阶段。战略数字化水平一直处于领先地位,而管理数字化相对滞后。从整体增长趋势看,战略数字化和业务数字化齐头并进,共同带动商业银行数字化水平提升。分阶段看,2010—2012年间,商业银行数字化水平提升较为缓慢,管理数字化水平甚至先升后降。2012—2018年间,商业银行数字化水平进入加速提升阶段,增速明显加快,增幅明显扩大。业务数字化表现亮眼,提升水平一度超过了战略数字化水平。相比之下,管理数字化提升略显疲软。2018—2021年间,基本延续了上一阶段的增长趋势,但不同维度的数字化发展水平出现分化,战略数字化水平增幅明显,并显著高于业务和管理数字化水平增幅。通过对比分析整体水平和各维度发展趋势可以得出,战略引领实践、管理源于实践。我国商业银行战略数字化必然带动业务数字化,进而反作用于管理。这样的逻辑链条决定了战略数字化领先于业务和管理数字化。首先,我国商业银行在战略发展上高度重视数字化转型,对数字技术在商业银行中的应用重视度和关注度不断提高。其次,战略引领实践,业务数字化紧随其后。商业银行在数字化渠道、数字化产品、数字化研发等方面,不断推陈出新,将数字技术融合于自身提供的金融服务。特别是在新冠疫情期间,商业银行普遍采用数字化技术保障金融服务,并进一步明确了数字化转型的大趋势。这也客观上推动了商业银行新一轮数字化转型提速。最后,在管理数字化方面,管理架构、人才、组织形态等必须适应数字化业务发展的需要。图2展示了2010—2021年不同类型商业银行数字化水平整体变化趋势。从图中可以看出,不同类型数字化水平的发展阶段与全部商业银行整体的发展趋势相吻合。国有商业银行和股份制商业银行作为我国头部商业银行,凭借海量数据优势、资金和金融科技实力,在数字化水平方面一直领先于其他类型商业银行。我国民营银行自诞生之初,就自带互联网基因。民营银行数字化水平起点高,而且一直保持了较高水平,曾一度超过国有商业银行和股份制商业银行。城市商业银行、农村商业银行和外资银行整体数字化水平低于上述三类商业银行。城市商业银行和农村商业银行的经营具有地方性特征,整体体量较小,人力、物力相对缺乏,在数字化转型上步伐滞后。另外,我国城市商业银行和农村商业银行数量较多,同类型银行之间数字化水平差距也较大。如已上市的城市商业银行实力相对较强,经营范围也比其他城市商业银行更广,其数字化水平也相对更高;而已上市的农村商业银行其实力也普遍高于其他农村商业银行,同时由于各地“三农”业务差别较大,不同农村商业银行的数字化水平也相差较大。外资银行在我国整体规模还较小,服务群体小而精,同时其整体业务也受国外总行指导,所以其整体数字化水平相对较低,但仍保持了平稳增长趋势。图3展示了研究区间内,不同类型商业银行在数字化水平及3个子维度的对比情况。从图中可以看出,民营银行在数字化整体水平和3个子维度方面,都表现出了比较明显的优势。特别是在战略数字化方面,民营银行处于绝对领先地位。民营银行多由互联网公司入股或参股,在战略思维上具有互联网思维,甚至不设置线下网点,只从事线上业务。国有商业银行和股份制商业银行两者水平比较接近,前者略强于后者。城市商业银行和农村商业银行两者水平接近,但弱于国有商业银行和股份制商业银行。外资银行则排名居后。由于我国城市商业银行和农村商业银行数量多,且经营范围多局限在本地,因此本文进一步将两类银行按地区进行分类,分析不同地区商业银行数字化水平。图4展示了我国不同地区商业银行数字化水平及3个子维度对比情况。首先,数字化整体水平以及3个子维度水平在不同地区之间存在较大差距。在总指数上,中部地区略高于东部地区,西部地区落后于东部地区,东北地区则与前三个地区差距较大。在3个子维度方面,东北地区均落后于其他三个地区。其中,战略数字化地区差异最明显,而管理数字化方面各地区相对比较均衡。在业务数字化和管理数字化上,中部地区处于领先地位。由此可以得出,商业银行数字化水平地区差距主要是由战略数字化差异导致的,而业务数字化和管理数字化助力中部地区取得数字化整体水平优势。