01 | 从万台到百万台,一个确定性赛道的诞生

2025年,中国L4级无人物流车采购量达到2.8万台,覆盖全国超300个城市。这个数字标志着无人配送从"技术试验田"正式迈入"规模化商业落地"的新阶段。一个正在发生的产业质变:京东物流宣布未来五年采购100万台无人车;顺丰一年内三次加注白犀牛;菜鸟传闻战略入股九识智能。这个赛道的竞争逻辑已经彻底改变。

技术不再是唯一变量,规模、生态和运营能力成为决定胜负的关键。在这场从"万台"向"百万台"的跨越中,谁能率先建立不可逾越的护城河?五家头部独立无人物流车公司:新石器、九识智能、白犀牛、佑驾创新、驭势科技——给出了截然不同的答案。

02 | 产业格局:分工协作还是正面竞争?

无人物流车产业呈现出清晰的四层结构。物流巨头(顺丰、京东、菜鸟、美团)掌握场景与商流,他们需要的不是算法炫技,而是稳定、可控、能降本的运力工具。车企(广汽、金龙、德赛西威)提供车规级平台与规模制造能力,但自动驾驶从来不是他们的核心基因。头部自动驾驶公司(Momenta、地平线、华为)聚焦乘用车高阶智驾,其端到端大模型与无人物流车所需的"够用+稳定"技术路线存在本质差异。

独立无人物流车公司恰好填补了这个生态位:他们既懂物流场景的真实痛点,又能快速迭代工程化产品,还能以灵活的商业模式对接客户需求。这不是替代关系,而是深度协作:新石器为顺丰、京东、邮政提供整车与运营服务;白犀牛与顺丰形成战略绑定;九识智能可能被菜鸟整合;佑驾创新借助前装供应链优势切入市场。

这种分工背后有清晰的逻辑:无人物流车的技术门槛并非"算法最先进",而是"场景适配性最强"。低速、固定路线、货物运输的特点,使其对感知精度、决策速度的要求远低于乘用车,但对稳定性、成本控制、运维效率的要求极高。物流企业需要的是"每天能跑16小时、故障率低于1%、单车ROI在18个月内回正"的运力工具,像人类一样驾驶并非他们的关注点。

03 | 五家公司的真实竞争力

在2025年度的2.8万台年采购量中,新石器与九识智能合计占据超80%市场份额,形成明显的"双寡头"格局。但这只是表象,五家公司的核心竞争力存在本质差异。

1、新石器

新石器的优势是规模构建的系统性壁垒。累计交付超1.6万台,占据53%市场份额,全球首个突破万台的L4级车队。新石器具备数据、路权、供应链的三重护城河。5000万公里的自动驾驶里程为算法迭代提供了真实场景数据;93个城市的路权牌照占全国开放区域80%以上,形成了后来者难以逾越的政策壁垒;自建常州智造工厂实现90%模块自研,将单车成本压降40%,标定时间压缩至4分钟/台。“标定时间”指的是一台自动驾驶车辆从“硬件安装完成”到“可被算法正常、安全使用”之间所需要完成的整套标定(Calibration)流程所耗费的时间。体现的是硬件标准化、流程自动化和系统级工程能力。这是自动驾驶从技术验证走向规模化商业交付的关键能力。

新石器已从"卖车"转向"运力平台"。与顺丰、京东、中国邮政的深度绑定,已不是简单的供应商关系,而是共同构建的运营体系:在青岛部署超1200台无人车,实现"无人车+骑手"混合派送模式;在阿联酋获得海外首张牌照,布局全球化市场;2026年1月CES展发布X1末端配送机器人,有完善0.5-12立方米的全产品矩阵。这种从单点突破到生态构建的能力,正是规模效应的真实体现。

新石器的融资和估值:新石器在 2025年10月23日宣布完成逾6 亿美元D轮融资。融资阵容中既有国际战略资本,又有国内主流 PE/VC,还有政策性产业基金(北京市人工智能产业投资基金),这意味着新石器不仅具备商业成长潜力,也符合政策与产业升级方向。新石器当前的估值在30亿美元—50亿美元。

2、九识智能

九识智能选择了一条高风险高回报的路径。36%市场份额,交付破万台,B轮累计融资近4亿美元,中标中国邮政7000台订单,数据表现亮眼。其核心策略是"低硬件+软件分期付款":E6车型售价1.98万元,通过后续订阅服务获取持续收益。这种模式在短期内快速积累客户,2025年新增订单量同比增长超4倍,覆盖200多个城市。

但两大隐忧不容忽视。其一是法律风险:核心团队来自京东物流,创始人孔旗及十余名研发人员2021年集体离职后创立九识,京东已于2024年11月向公安机关报案,指控侵犯商业秘密。这颗"定时炸弹"若爆发,不仅影响技术合法性,更可能动摇客户信心。其二是商业模式的可持续性:1.98万元的硬件价格能否覆盖真实成本?软件订阅收入能否支撑长期运营?行业对此存在质疑。

传闻中的菜鸟战略入股既是机遇也是考验。若整合成功,九识获得稳定场景验证与品牌背书,法律风险可能被稀释;但若整合失败或被完全吸收,九识的独立性与技术主导权将面临挑战。这是一场"以时间换空间"的豪赌。

九识智能当前的估值为8-10亿美元。

3、白犀牛

白犀牛走的是"场景聚焦+战略绑定"路线。2025年完成三轮融资超1亿美元,顺丰集团一年内三次加注,形成了深度绑定关系。活跃运营2000台,覆盖全球170座城市,核心产品R5系列无人车(5.5立方米货箱、500公斤载重、150公里续航)专为快递场景设计,能为客户降低30%-50%末端配送成本。

白犀牛的优势在于专注:从商超配送起步,2023年起深耕快递物流,聚焦"网点到驿站"这一高频刚需场景。技术团队来自百度自动驾驶核心成员,具备扎实的L4能力。与顺丰的战略协同不是简单的客户关系,而是共同验证商业模式:顺丰提供场景与数据,白犀牛优化产品与运营,形成正向飞轮。

但白犀牛也面临天花板:过度依赖单一大客户可能限制增长空间,2000台的运营规模与新石器、九识仍有显著差距,场景拓展能力有待验证。这是一个"稳健但缺乏爆发力"的选择。

白犀牛当前的估值为1-4亿美元。

4、佑驾创新

佑驾创新代表了"后发者的技术整合路径"。2025年9月发布小竹无人车,预计2026年交付1万台,起步晚但基础扎实。其核心优势来自其智驾方面的前装业务:十余年L1-L4智驾技术积累,与超42家主机厂和Tier1合作,每款车型可为研发反哺超50万公里真实路测数据,城区复杂场景占比41%。

更重要的是供应链优势:前装业务的规模化采购使其能以低40%的成本获得同样的传感器、芯片等核心部件,下一代产品整车成本预计较第一代下降30%以上。与地平线(征程6M芯片)、速腾聚创(EMX激光雷达)、四维图新(P-Box定位系统)的深度合作,使其能快速整合车规级产业链资源。

但佑驾创新的劣势同样明显:起步晚导致市场份额小,路权覆盖、客户积累、数据闭环均需时间建立。在"先发者已形成规模壁垒"的赛道中,技术整合能力能否转化为市场竞争力,2026年将是关键验证期。这是一个"技术底座深厚但商业化待验证"的潜力股。

佑驾创新当前的市值为60亿港元。

5、驭势科技

驭势科技选择了差异化的"封闭场景"路线。在大中华区封闭场景商用车L4解决方案市场占据91.7%份额,2024年营收2.65亿元,已递交港股IPO。聚焦机场、园区、工厂等场景,累计真实无人驾驶里程750万公里,与香港国际机场、海内外多个研发中心建立合作。

驭势的优势在于细分市场主导地位:封闭场景对路权要求低、运营环境可控、客户付费意愿强。其U-Drive®自动驾驶平台具备跨场景可扩展性,毛利率维持在44%-49%之间,商业模式相对成熟。

但财务压力不容忽视:连续三年净亏损超2亿元,现金流净流出,应收账款及存货规模提升。封闭场景市场规模有限,若不能向开放道路拓展,增长天花板明显。这是一个"细分市场领导者但增长空间受限"的选择。

驭势科技当前的估值为10亿美元。

04 | 决定胜负的是系统能力

当我们对比这五家公司,会发现一个被误解的事实:在L4无人物流车领域,算法先进性并非核心竞争力。新石器、九识、白犀牛、佑驾创新的自动驾驶算法普遍采用"自研堆栈+主流传感器集成"方案,很少采购Momenta、地平线那类面向乘用车的高阶智驾算法。

原因很简单:无人物流车的场景决定了技术需求。低速行驶(10-40km/h)、固定路线、限定/半限定区域,使其对感知精度、决策速度的要求远低于开放道路乘用车,但对稳定性、成本控制、运维效率的要求极高。客户关心的不是"算法能否像人类一样处理极端场景",而是"每天能否稳定运行16小时、单车故障率能否低于1%、18个月能否实现ROI回正"。

这导致了技术路线的本质差异:乘用车高阶智驾追求"端到端大模型+强泛化能力",无人物流车需要的是"够用+稳定+可解释"。前者是技术炫技,后者是工程化产品。新石器将标定时间压缩至4分钟/台,正是工程化能力强的体现;九识智能覆盖200多城市,不是因为算法泛化能力最强,而是因为快速复制部署的运营体系;白犀牛能为客户降低30%-50%成本,不是因为技术最优,而是因为场景适配性最好。

真正的护城河是系统能力:规模构建的数据闭环、供应链议价权、路权壁垒;与头部物流企业的生态绑定;从"卖车"到"运力平台"的商业模式升级;持续的资本支持与健康的现金流。这些要素的整合难度远高于算法本身,也是后来者难以快速追赶的根本原因。

05 | 为什么新石器是最确定的选择?

回到投资价值判断,五家公司各有特点,但新石器具备最强的确定性。

1、第一层确定性来自规模优势

53%市场份额,1.6万台交付量,5000万公里自动驾驶里程,93个城市路权牌照,这些数字已超越简单的销售成绩,已经形成一定的系统性壁垒。后来者要追赶,不仅需要资金、技术,更需要时间,而时间优势是无法用钱买到的稀缺资源。当新石器已在300个城市积累了复杂场景数据,已与顺丰、京东、邮政建立了深度运营体系,已通过规模化生产将成本压降至行业最低,后来者即使投入同等资源,也需要数年时间才能接近这一水平。

2、第二层确定性来自生态绑定

新石器已与头部物流企业共同构建了运营体系,是合作伙伴关系。这种关系的壁垒在于:客户切换成本极高。当顺丰在青岛部署了1200台新石器无人车,形成了完整的"无人车+骑手"混合派送模式,已培训了数百名操作人员,已积累了海量运营数据,要切换到其他供应商意味着整个体系的重构,风险与成本难以承受。这种"客户粘性"是技术本身无法提供的护城河。

3、第三层确定性来自商业模式成熟度

新石器已从"卖车"转向"运力平台",创始人余恩源明确表示希望成为"无人车版的货拉拉或滴滴货运"。这种转变意味着从一次性硬件销售转向持续性服务收入,从单点客户转向网络效应,从线性增长转向指数级增长。X1末端配送机器人的发布,完善了0.5-12立方米的全产品矩阵,使其能覆盖从"网点接驳"到"上门配送"的全流程,这是向"运力平台"演进的关键一步。

4、第四层确定性来自全球化能力

在阿联酋获得首张海外牌照,布局日本、韩国、欧洲市场,2027年目标海外交付超5万台。全球化不仅意味着市场空间的扩大,更意味着技术验证的多元化:不同国家的路况、法规、运营模式能为产品迭代提供更丰富的场景,这是国内市场难以获得的战略资产。

相比之下,九识智能的高风险在于法律纠纷与菜鸟整合的不确定性,若任一风险爆发,可能动摇其市场地位;白犀牛的专注是优势也是局限,过度依赖顺丰与快递场景可能限制增长空间;佑驾创新的技术整合能力值得期待,可能是最大的黑马,但起步晚需要时间验证其商业化能力;驭势科技在封闭场景的主导地位稳固,但增长天花板明显,财务压力需要关注。

06 | 确定性赛道中的确定性选择

1、赛道的确定性

无人物流车是一个罕见的"确定性赛道":政策持续释放利好(国家邮政局出台推广应用政策),市场需求真实存在(物流成本占GDP14%,降本空间巨大),技术已达商业化门槛(成本五年降幅超90%),头部企业开始大规模下单(京东未来五年采购100万台)。截至 2025–2026 年,无人物流车行业进入加速商业化阶段,预计 2026 年中国无人物流车销量将达到约 10 万辆级别,对应市场规模(整车 + 运营服务)在数十亿到百亿人民币量级增长。行业研究机构预测,到 2028 年中国无人物流车市场规模(整车 + 运营服务)可能超过 200 亿元人民币,体现出高速增长趋势。展望 2030 年,如果销量达到约 60 万辆规模,整车与运营服务市场空间合计可达数百亿元至 近千亿元人民币级别;部分产业研究报告进一步估计,包括上游芯片、自动驾驶系统和配套生态在内的整个产业链,产值增量可能接近 5000 亿元人民币以上。

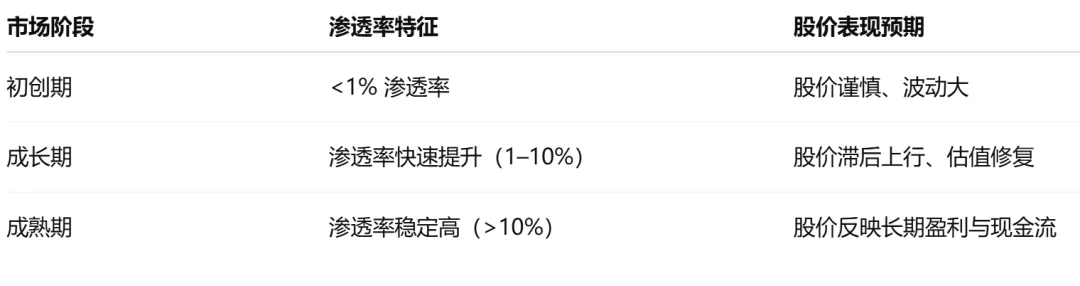

2、市场渗透率

2024年,渗透率约为0.1%,保有量:约1.2–1.5万台;

2025年,渗透率约为1.0%–1.5%,年销售量约2.8万台,保有量:约 3.6万 – 4万辆;

2030年,渗透率约为15%,年销量60–80万辆,行业规模进入实质扩张期,保有量约为300–500万台。

市场渗透率提升与头部公司股价之间并非同步,而是明显“滞后—放大”的关系:

譬如:2019年两轮电动车在中国已是高渗透率行业,但在“新国标”推动下,换购需求集中释放,销量与集中度快速上升,行业进入一轮再成长周期。渗透率与销量改善往往先发生,而股价的大幅上涨出现在其后。以雅迪为代表,行业基本面在 2019 年已开始改善,但股价直到盈利能力持续验证、龙头地位稳固后,才在 2020—2021 年迎来显著重估(近10倍涨幅)。因此,资本市场更关注“可持续增长与盈利确定性”,而非单纯的渗透率数据。

这一规律对无人物流车具有重要启示:渗透率的早期提升,大概率先体现在订单、投放和场景扩张中,而非立即反映在股价上。只有当政策、成本和商业模式逐步稳定,头部企业形成规模化收入与清晰盈利路径时,股价才会进入加速阶段。因此,无人物流车头部公司的股价表现,更可能滞后于渗透率上行,但在确认期出现更具弹性的集中爆发。

可能的股价与渗透率同步性模型:

3、谁更能胜出?

这个行业的本质是"规模化运营能力的竞争",不是"技术先进性的竞赛"。只有具备规模优势、生态绑定、运营体系三重能力的玩家,才能在从"万台"向"百万台"的跨越中建立不可逾越的护城河。

新石器恰好站在了这三个维度的交汇点上。目前53%的市场份额是下一阶段竞争的起点;与头部物流企业的深度绑定已不是简单的客户关系,而是共同构建的生态壁垒;从"卖车"到"运力平台"的转型是其增长逻辑的质变。

九识智能若能化解法律风险并成功整合进菜鸟,可能实现爆发式增长;白犀牛若能拓展更多场景并复制顺丰模式,也有机会扩大市场份额;佑驾创新若能将技术优势转化为规模优势,后发潜力巨大。

但在当下这个时点,在"确定性"与"爆发力"之间,新石器提供了最稳健的选项。因为在一个需要"时间+规模+生态"三重积累的赛道中,先发者的优势是结构性的,后来者需要付出数倍努力才能追平差距。

无人物流车的故事才刚刚开始,但规则已经清晰:这是一场关于规模、生态与运营的持久战,而不是关于算法炫技的短跑赛。

相关阅读: