报 告 核 心 内 容 介 绍

Science Technology

海外金融市场怎么把“未来的钱”变成“今天的钱”?以及最近有哪些新玩法和风险点值得关注。

核心一句话总结:

欧美等地正通过把房贷、车贷、信用卡债等“能收回来的账”打包成金融产品卖出去,来盘活资金、分散风险;而其中一些创新做法(比如用优质资产发债突破国家信用评级限制),对中国未来搞类似业务很有启发。

报告主要说了什么?(通俗解释)

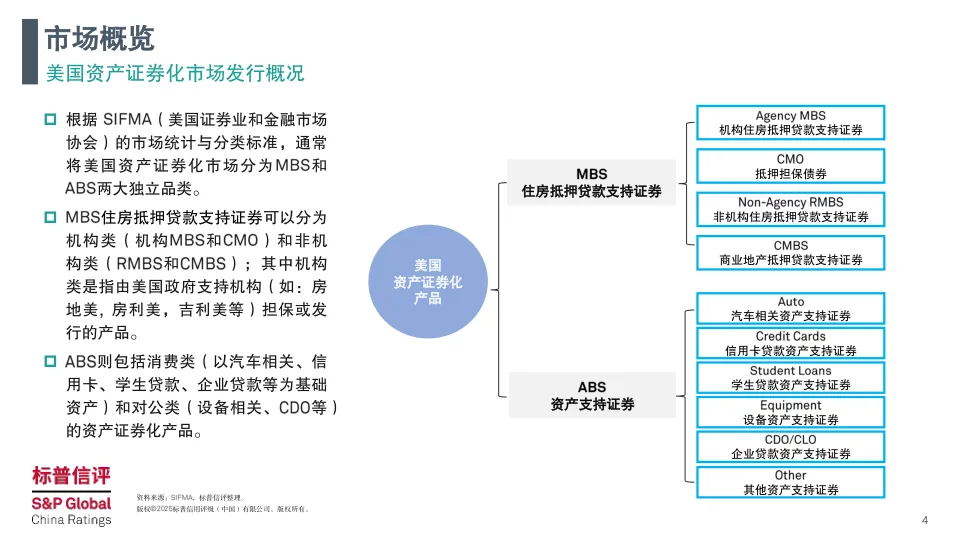

1️⃣ 什么是“资产证券化”?——把“收租权”变成“理财产品”

- 比如:银行放了100亿汽车贷款,每月都能收还款。

- 它可以把这100亿贷款打包,做成一个“债券产品”卖给投资者。

- 投资者买它,就等于买了“未来收钱的权利”,银行则提前拿回现金去放新贷款。

- 好处:银行不缺钱了,投资者有稳定收益,经济也更活跃。

2️⃣ 美国和欧洲市场怎么样?

- 美国:

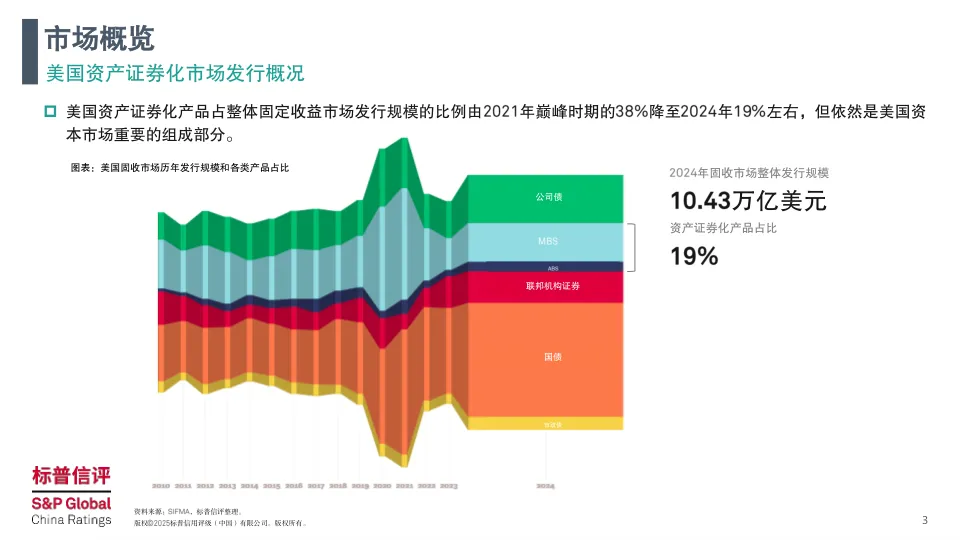

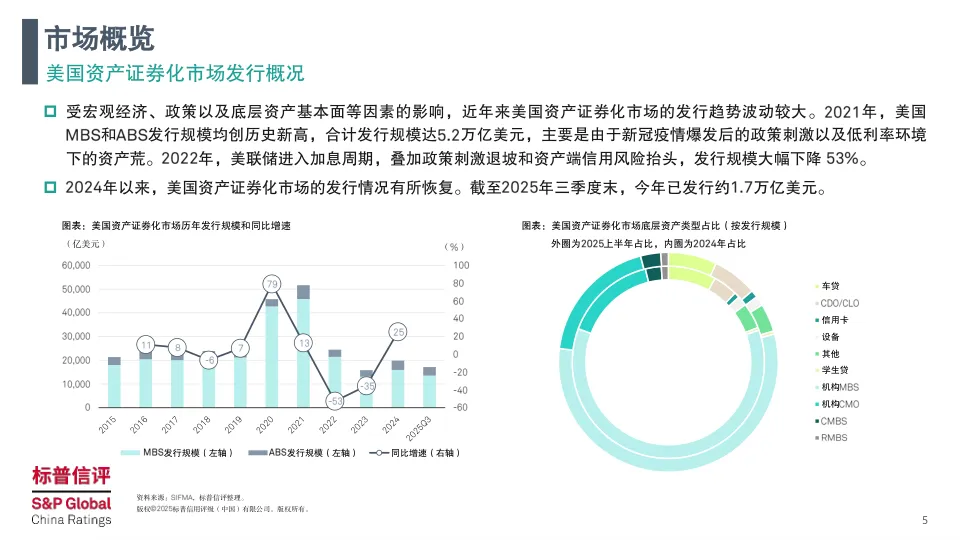

- 虽然比2021年高峰时降温了,但2024年仍发行了约1.7万亿美元这类产品;

- 主要是房贷(MBS)和车贷、信用卡债(ABS)。

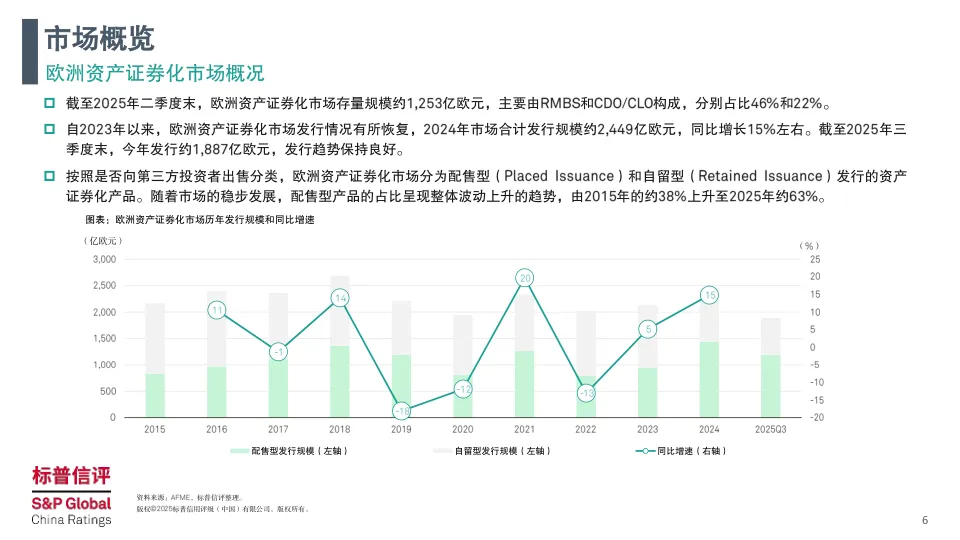

- 欧洲:

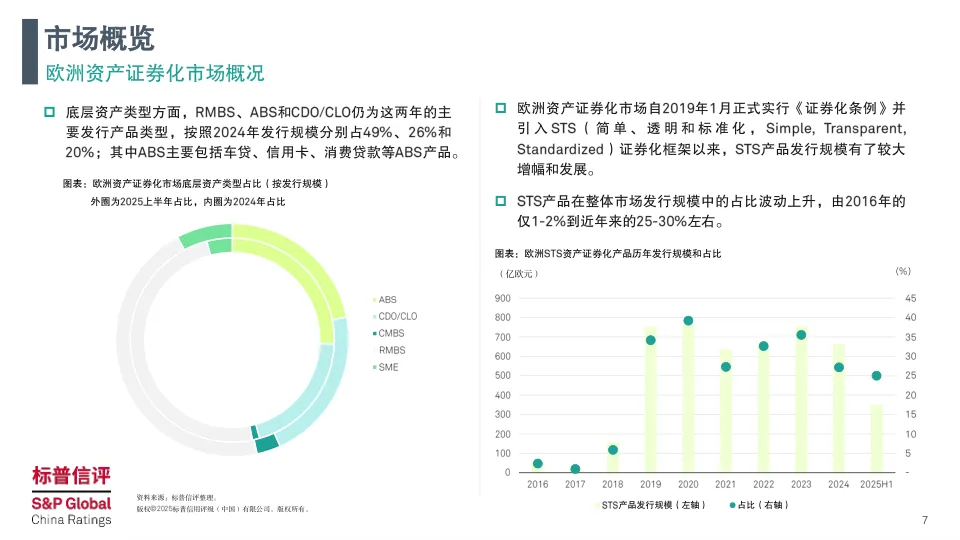

- 市场在稳步恢复,2024年发行了约2449亿欧元;

- 特别推一种叫 “STS” 的标准化产品,透明度高,监管更放心。

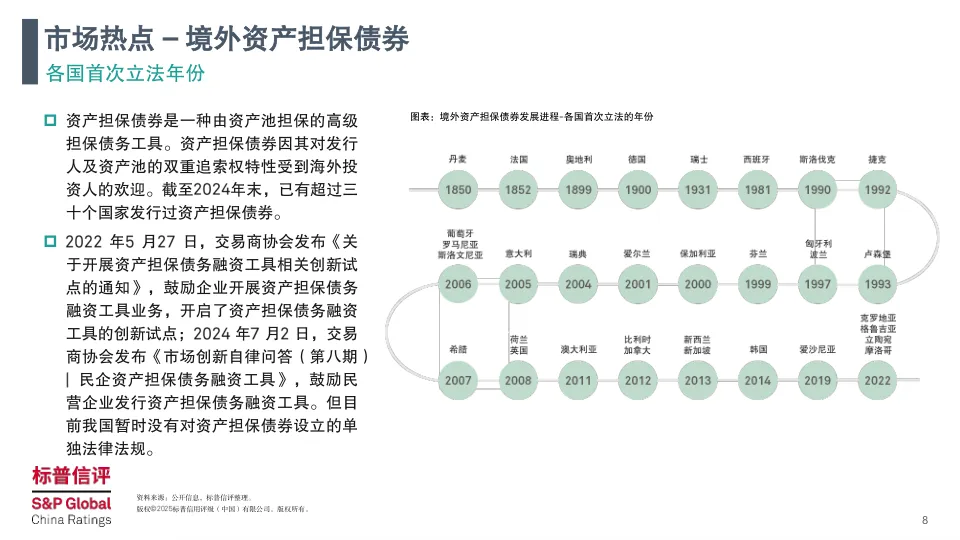

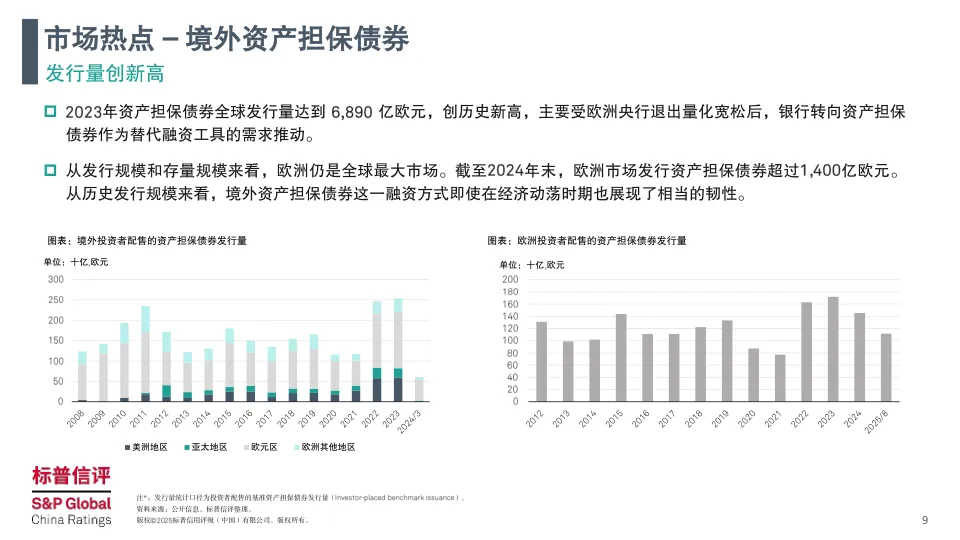

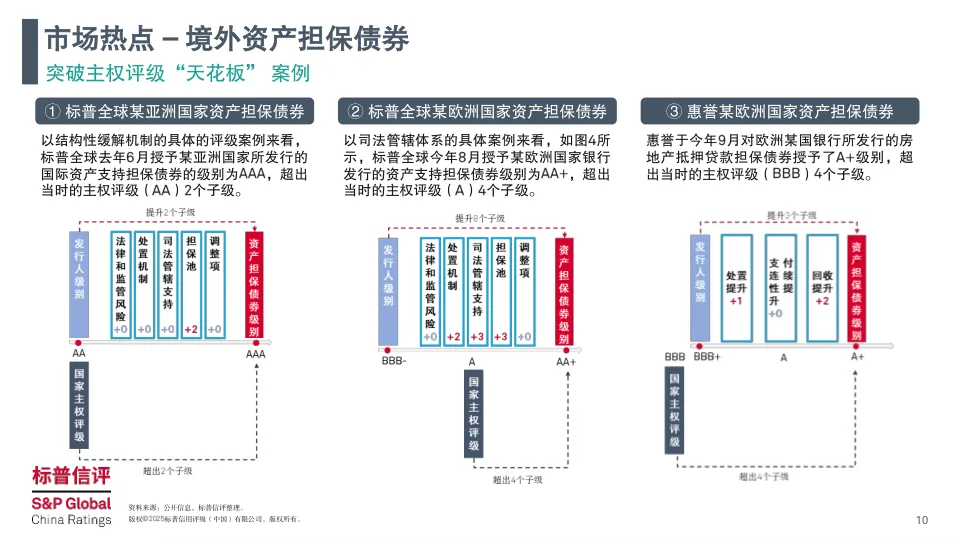

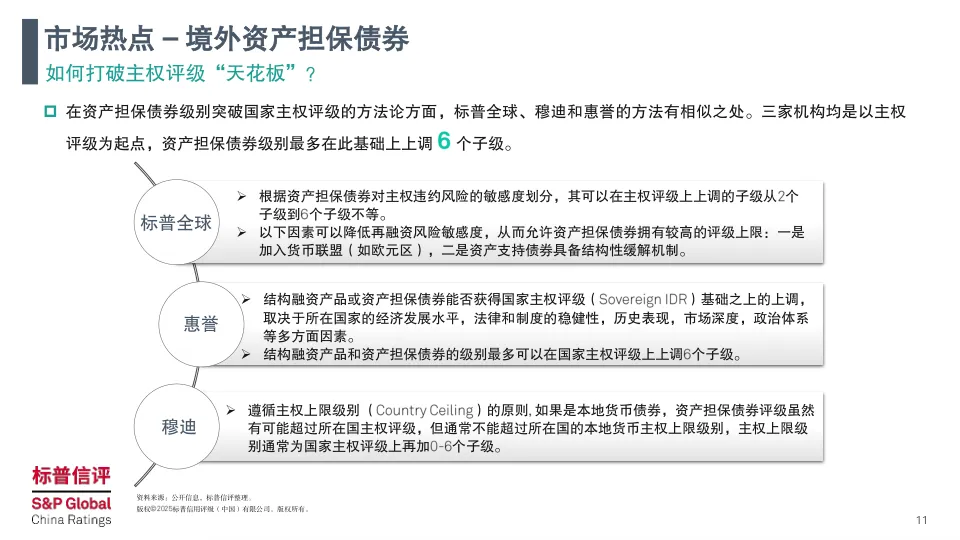

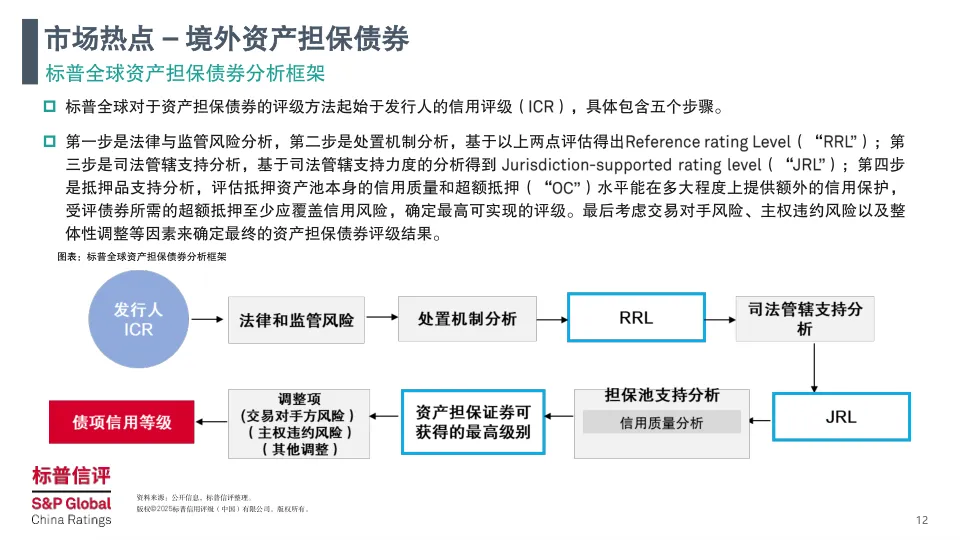

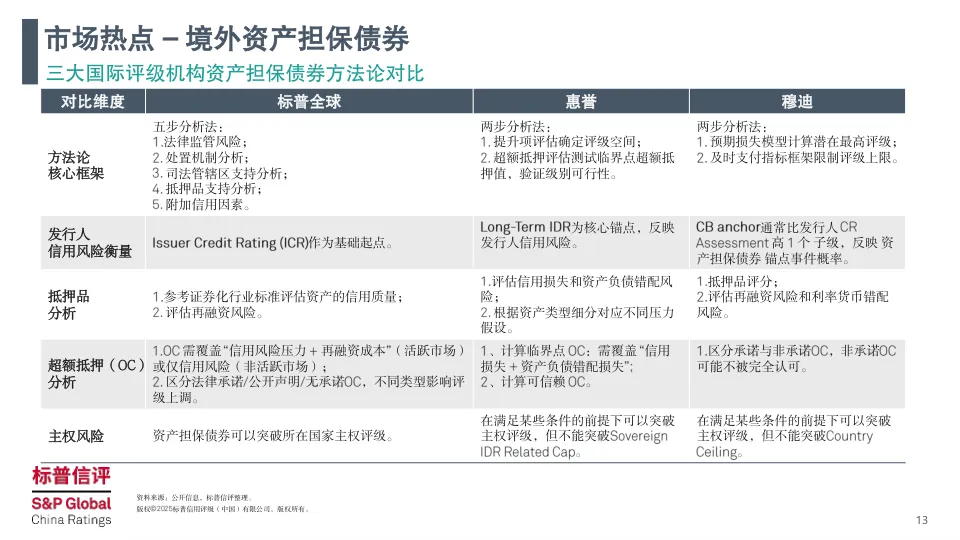

3️⃣ 最亮眼的新玩法:用好资产发债,信用评级比国家还高!

- 通常,一个国家的企业发债,信用等级不能超过该国主权评级(比如某国是AA级,企业最多也是AA)。

- 但现在,有些国家的银行用优质房贷资产池发“资产担保债券”,评级机构给了AAA级(比国家主权评级还高两级!)。

- 为什么敢给高分?

因为这笔债有双重保障:

(1)银行本身要还钱;

(2)背后还有高质量房产抵押,即使银行倒了,也能靠卖房还钱。 - 这对信用一般的国家特别有用——可以用好资产“突围”,低成本融资。

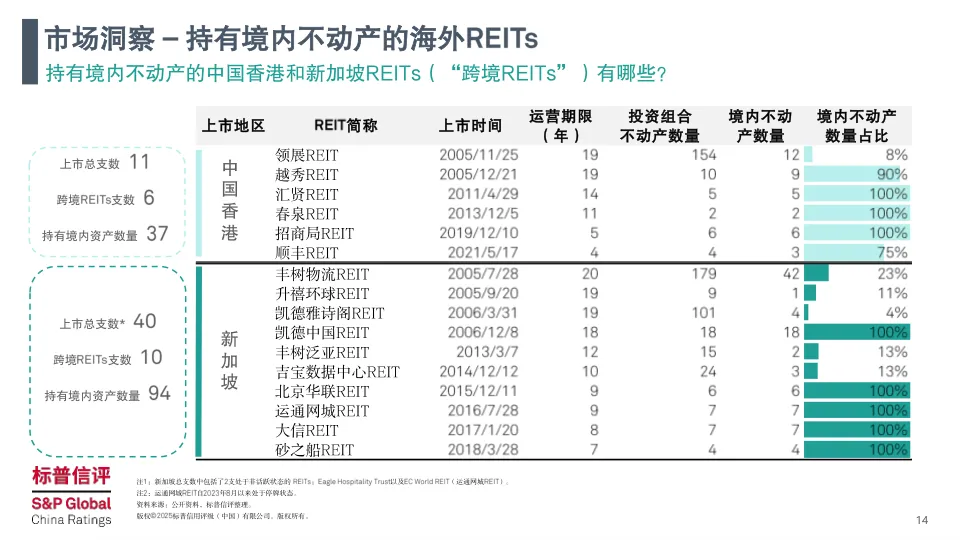

4️⃣ 中国房企在海外发的REITs(房地产信托)怎么样?

- 报告复盘了在香港和新加坡上市、持有中国内地物业的REITs(比如越秀、领展、凯德等)。

- 成功的共同点:

- 资产分散(不只在一城一业);

- 能灵活买卖资产(差的卖掉,好的买入);

- 融资渠道多(杠杆率可到50%,比国内28%更灵活);

- 主动应对市场变化(比如写字楼不好租,就调整业态)。

- 失败的教训:

- 只持有一两个项目(如睿富REIT只有一个楼);

- 业态单一(如开元酒店REIT全靠旅游,疫情一来就崩);

- 管理出问题(如财务造假)。

5️⃣ 未来趋势:更多“新资产”被证券化

- 不只是房贷车贷,现在连飞机、集装箱、数据中心、保费、甚至住房权益(HEI)都能打包发债;

- AI和区块链也开始用于提升这类产品的透明度和效率;

- 绿色/ESG主题的产品越来越受欢迎。

总结给普通人听:

这份报告就像一本“海外金融创新观察笔记”:

- 它告诉你,发达国家怎么把“死资产”变成“活资金”;

- 它提醒你,光有国家信用不够,优质底层资产才是硬通货;

- 它也警示中国企业:出海做REITs或发债,不能只靠讲故事,得有真资产、真运营、真风控。

简单说:未来的金融竞争,拼的不是谁嗓门大,而是谁手里的“好资产”更扎实、更会盘活。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。