中国快递物流行业经过近三十年的快速发展,已从"劳动密集型"向"技术驱动型"转型,从"规模扩张"向"价值创造"升级。当前行业呈现出三大结构性特征:**头部企业通过并购整合扩大市场份额**,**技术应用从信息化向智能化跃迁**,**业务模式从单纯运输向供应链管理深度转型**。2025-2026年,中国快递业务量预计突破1900亿件 ,但增速已放缓至8%左右 ,行业竞争从"以价换量"转向"以质取胜" 。本文将对顺丰、京东物流、三通一达、德邦、跨越速运及中国邮政六大类主流快递企业进行全面分析,揭示各企业核心竞争力、差异化发展路径及未来3-5年的发展趋势,为行业参与者提供战略参考。

一、市场规模与竞争格局

1. 行业整体规模

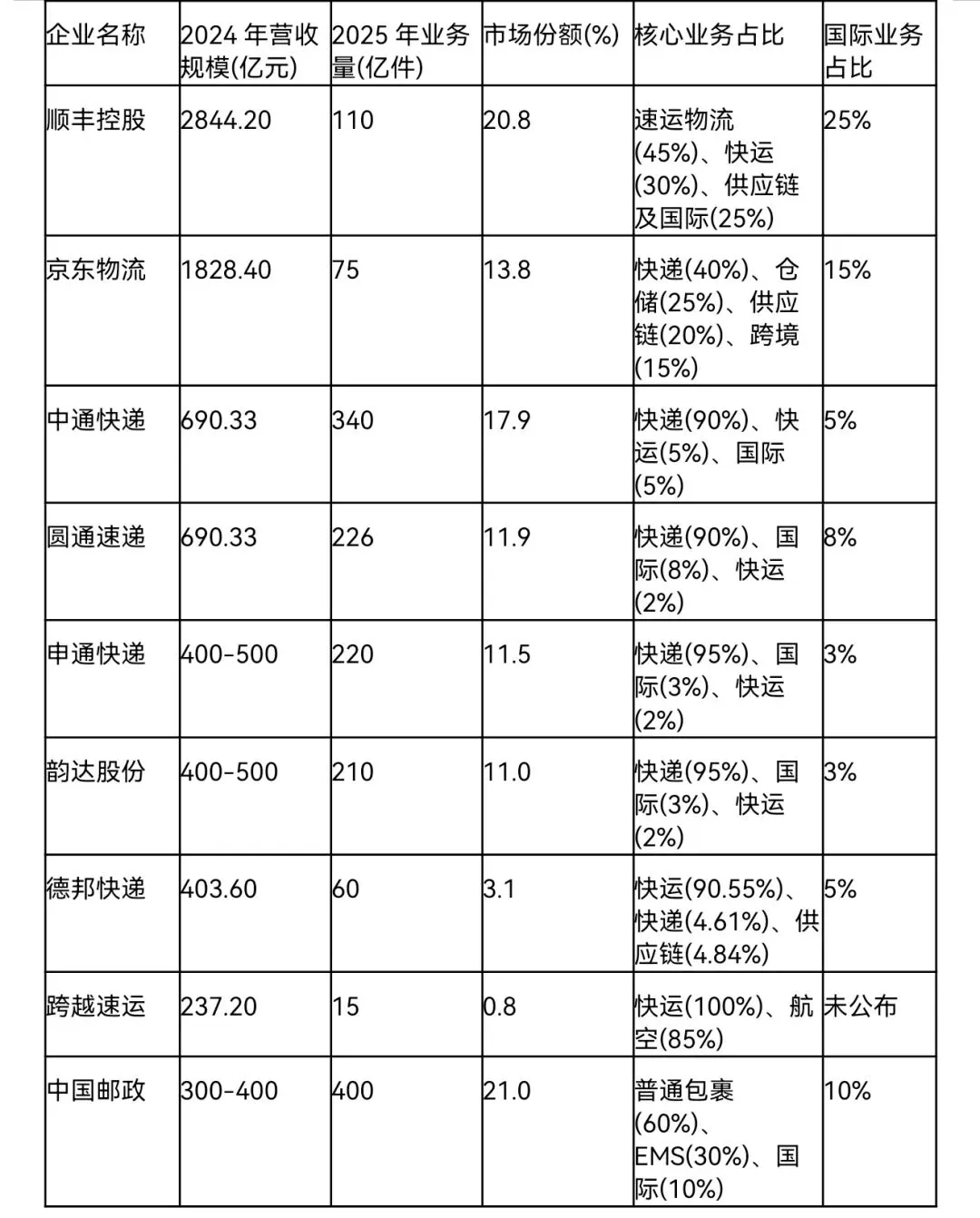

2025年中国快递行业呈现"量稳价升"态势,业务量预计突破1900亿件,业务收入约1.5万亿元 ,增速分别达8%左右。行业集中度持续提升,截至2025年10月,快递行业CR8(前八大企业市场份额)已达87.0% ,较2024年进一步上升。从区域分布看,东、中、西部地区快递业务量比重分别为70.7%、19.8%和9.5% ,但中西部地区增速明显高于东部,成为新的增长极。

2. 主流企业市场份额对比

**行业格局演变趋势**:

- 第一梯队:顺丰和京东物流已形成明显领先优势,业务规模超1000亿元 ,主要依靠高附加值业务和技术创新实现差异化竞争

- 第二梯队:中通、圆通、申通、韵达和德邦处于追赶状态,业务规模在100-1000亿元区间 ,主要依靠价格战和网络覆盖维持市场份额

- 第三梯队:跨越速运和中国邮政形成特殊定位,前者专注航空速运和大件物流,后者依靠全国网络覆盖和政策支持

二、顺丰控股:高端物流的王者

1. 现状分析

顺丰控股作为中国快递行业的龙头企业,已构建起覆盖全球的综合物流网络。2024年营收达2844.20亿元,净利润首次突破百亿大关,达101.70亿元,同比增长23.51% 。其核心业务包括时效快递、快运、同城即时配送、供应链及国际四大板块。

**优势**:

- 全链条整合能力:拥有航空、陆运、海运、仓储等完整物流体系,可提供端到端解决方案

- 航空网络优势:85架自有货机,覆盖全球206个国家和地区,航空冷链业务覆盖34个食品仓,仓储总面积超24万平米

- 技术领先:2025年上半年无人配送技术已实现规模化应用,AI调度系统"天枢"大幅降低干线运输空驶率

- 高端服务定位:连续16年快递服务公众满意度第一,大件物流服务标准高,破损率低

**劣势**:

- 价格战压力:2025年9月单票收入为13.87元/票,同比下滑13.31%,面临低价竞争压力

- 国际业务整合难度:与英国Evri等国际企业合作面临文化差异和管理整合挑战

- 下沉市场渗透不足:在三四线城市和农村市场的网点覆盖率和价格竞争力不如三通一达

**差异化竞争策略**:

顺丰采取"**高端服务+技术驱动**"双轮驱动战略,通过供应链整合和高端服务维持高利润。2025年上半年,其供应链及国际业务收入达342.3亿元,同比增长17.5% ,跨境物流收入占比超65%。同时,快运业务推出"大件即日"、"大件次晨"等时效产品矩阵,针对工业制造、家电家居等B端客户,巩固其在高端大件物流市场的领先地位 。

2. 未来发展趋势

**2025-2026年关键布局**:

- **国际网络扩张**:与Evri等国际物流企业合作,重点布局欧洲、中东、拉美市场,目标2027年前将快运市占率提升至25%

- **冷链物流深化**:航空冷链覆盖34个食品仓,2025年为伊利提供柬埔寨全链条冷链服务,降低生鲜损耗率至5%

- **供应链一体化**:为制造业客户提供"零库存"管理解决方案,如中国重汽卡车股份有限公司案例,降低物流成本10%左右

- **技术应用升级**:AI调度系统"天枢"将效率提升120倍,智能分拣设备渗透率持续攀升

**未来3-5年预测**:

顺丰将从"快递服务商"转型为"供应链管家",进一步强化其在全球高端物流市场的地位。预计到2027年,其供应链及国际业务收入占比将提升至35%,成为主要增长引擎。同时,通过与德邦的整合(德邦快运业务市占率18.3% ),顺丰将在大件物流领域形成绝对优势,市占率有望突破25%。在技术应用方面,无人配送和AI调度将成为标准配置,单票成本有望进一步降低15%。

三、京东物流:技术驱动的供应链变革者

1. 现状分析

京东物流作为京东集团的物流板块,已形成覆盖全国的智能物流网络。2024年营收达1828.40亿元 ,2025年上半年无人配送技术取得重大突破,计划2026年4月建成全球首个全无人配送站 。其核心业务包括快递、仓储、供应链及跨境四大板块。

**优势**:

- 电商协同效应:依托京东零售生态,形成"商流+物流"深度融合,特别是家电、3C等高价值品类的配送

- 技术应用领先:无人配送技术成熟,北京分拣中心90%人力已被机器人替代,无人卡车测试超70万公里

- 供应链管理能力:数智时空平台"与图"整合亿级规模数据,提供供应链市场动态感知与决策应用

- 末端配送优势:社区无人配送车已覆盖20多个城市,日均配送能力达150件/车

**劣势**:

- 个人寄件覆盖不足:在非京东零售场景的个人寄件业务中,网点覆盖和价格竞争力不如顺丰

- 盈利压力:技术投入巨大,需平衡创新与盈利,2025年上半年净利润率仅3.9%

- 国际网络建设滞后:相比顺丰和中通,京东物流在国际网络布局上起步较晚,覆盖范围有限

**差异化竞争策略**:

京东物流采取"**技术赋能+场景深耕**"策略,通过无人配送和供应链数字化平台构建核心壁垒。2025年杨梅季期间,航空冷链运力提升200%,陆运冷链直发线路同比增长120%以上 。同时,供应链平台"与图"已在零售连锁、银行网点布局、保险业务分单等场景落地数百个案例,帮助某零售连锁品牌实现门店选址周期下降80%、存活率提升50% 。

2. 未来发展趋势

**2025-2026年关键布局**:

- 无人配送全面落地:2026年4月全无人配送站正式运营,整合无人机、无人车和机械臂,整体效率达传统站点3倍以上

- 供应链平台商业化:数智时空平台"与图"将向更多行业开放,目标2027年供应链收入占比达30%

- 制造业供应链深度绑定:与松下等制造企业合作,打造正逆向一体化供应链,目标2027年制造业客户超15万家

- 拉美市场重点突破:抓住SHEIN、TikTok在拉美的扩张机遇,构建"空运+陆运"组合网络

**未来3-5年预测**:

京东物流将**从"电商物流"升级为"产业供应链"**,通过无人技术和供应链平台构建差异化优势。预计到2027年,无人配送技术将覆盖80%的京东自营站点,单票配送成本降低30%-50%,配送效率提升20%以上。同时,供应链平台"与图"将实现商业化闭环,为零售、制造业、金融等多行业提供数字化解决方案,收入占比提升至35%。在国际业务方面,京东物流将重点布局东南亚和拉美市场,与TEMU等电商平台协同,目标国际业务收入占比达30% 。

四、三通一达:价格竞争的主力军

1. 现状分析

三通一达(中通、圆通、申通、韵达)作为中国快递市场的中坚力量,依靠价格优势和网络覆盖占据较大市场份额。2024年营收规模在400-690亿元区间 ,2025年上半年业务量增速均超过25%,但单票收入持续下滑。

**优势**:

- 价格优势明显:2025年快递平均单价7.48元,三通一达价格在6-12元/首重,低于顺丰和京东

- 网络覆盖广:中通服务网点31,000+个,圆通末端网点7,773个,申通和韵达网点密度高

- 下沉市场渗透率高:中通农村包裹量超109亿件,乡镇覆盖率超96%,下沉市场订单占比突破40%

- 规模效应显著:中通日均快递处理量近1亿件,圆通日均处理量超6000万件,成本摊薄能力强

**劣势**:

- 同质化竞争严重:产品和服务差异小,价格战成为主要竞争手段

- 时效不稳定:服务质量波动大,客户投诉率高,单票破损率高于顺丰和京东

- 技术投入不足:自动化设备渗透率低,数字化转型滞后,难以形成技术壁垒

- 盈利压力大:2025年上半年净利润率普遍低于5%,难以支撑长期技术创新

**差异化竞争策略**:

三通一达采取"**规模扩张+区域深耕**"策略,通过自动化改造和数字化转型提升效率。中通2025年Q3单票运输和分拣成本同比再下降11% ;圆通启动"一号工程",聚焦加盟网络数字化、标准化、绩效化 ;申通和韵达则通过"微笑系统"、"小达机器人"等AI应用优化客服和仲裁流程 。

2. 未来发展趋势

**2025-2026年关键布局**:

- 自动化与数字化转型:中通计划2025年完成73个转运中心自动化改造;圆通与安得智联合作,提升制造业物流能力

- 国际业务重点突破:中通通过"中老泰"铁路班列强化东南亚物流通道;圆通与哈萨克斯坦国家邮政合作,日均跨境业务量超2万票

- 冷链物流布局:中通为伊利提供柬埔寨全链条冷链服务;韵达启动"1+N+AI"科技战略,探索冷链物流场景

- 供应链服务拓展:三通一达均计划提升供应链业务占比,但缺乏顺丰和京东的深度整合能力

**未来3-5年预测**:

三通一达将从"价格竞争"转向"服务差异化",通过自动化和数字化提升效率,降低单票成本。预计到2027年,单票成本有望下降至5元以下,但市场份额可能进一步向头部集中。在国际业务方面,三通一达将依托RCEP和"一带一路"政策,重点布局东南亚市场,但面临极兔、申通等合作方的激烈竞争。冷链物流和供应链服务将成为新增长点,但技术壁垒和客户粘性不足,难以形成与顺丰、京东的直接竞争。

五、德邦快递:大件物流的专业者

1. 现状分析

德邦快递作为中国大件物流领域的龙头企业,已形成独特的市场定位。2024年营收达403.6亿元 ,2025年上半年营收205.5亿元,同比增长11.43% 。其核心业务包括快运、快递和供应链三大板块。

**优势**:

- 大件物流专业性强:2025年5月以18.3%的市占率位列快运行业第一

- 与京东整合协同:京东增持德邦股份,整合双方网络,共享干线车辆和末端网点

- 供应链服务能力:2025年上半年供应链业务收入9.94亿元,同比增长34.49%

- 标准化服务:货物破损率逐年改善,在行业同公斤段产品中处于较低水平

**劣势**:

- 盈利压力大:2025年上半年归母净利润仅0.52亿元,同比大幅下滑84.3%

- 运输成本激增:2025年上半年运输成本达97.65亿元,同比激增30.2%,挤压利润空间

- 快递业务萎缩:2025年上半年快递业务收入9.48亿元,同比下降11.63%,战略重心向快运倾斜

- 品牌影响力有限:相比顺丰和京东物流,德邦在消费者心智中的品牌认知度较低

**差异化竞争策略**:

德邦采取"**大件专精+供应链整合**"策略,通过产品分层和服务升级巩固市场地位。2025年推出"特快系列",通过专车、高铁、空运等方式,提供"当日、次日、隔日"3种可选时效的门到门快递服务,最快只需6小时 。同时,与京东物流整合后,实现网络共享和资源优化,降低运营成本。

2. 未来发展趋势

**2025-2026年关键布局**:

- 与京东物流深度融合:预计2026年完成网络整合,实现"门面共享",降低租金成本

- 供应链服务升级:计划2026年在全球运营200个仓库,仓储总面积达150万平方米以上

- 大件物流技术创新:开发"大件即日达"等时效产品,提升高端大件物流市场份额

- 国际业务拓展:通过与安得智联合作,为制造业提供跨境供应链解决方案,目标2027年国际业务收入占比达20%

**未来3-5年预测**:

德邦将从"大件快递"升级为"综合供应链服务商,通过与京东物流的整合,实现网络共享和资源优化。预计到2027年,其快运业务市占率将突破20%,供应链业务收入占比提升至25%以上。在技术应用方面,无人配送和AI调度将成为标配,单票成本有望降低15%。然而,**盈利压力仍是德邦面临的最大挑战**,需通过路由优化和供应链服务提升盈利能力。

六、跨越速运:航空速运的创新者

1. 现状分析

跨越速运作为中国航空速运领域的创新者,已形成独特的市场定位。2023年零担收入达184.7亿元,2024年达237.2亿元,连续四年稳居零担市场前三 。其核心业务是"限时速运"服务,主打"当天达、次日达、隔日达"三大跨省时效产品 。

**优势**:

- 航空时效件领先:拥有21架全货机和60架无人货运飞机,日均寄件量7万吨以上

- 智能系统支撑:自研"铸剑系统"实现动态路由优化和客户服务升级

- 区域网络密集:服务网络覆盖全国32个省级行政区域800多个城市,城市覆盖率99%

- 高端客户积累:年服务企业超100万家,聚焦高端航空件市场

**劣势**:

- 规模相对较小:年业务量约15亿件,仅为头部企业的1/7左右

- 业务模式单一:过度依赖航空速运和大件物流,抗风险能力较弱

- 技术投入有限:相比顺丰和京东物流,智能设备和无人技术应用滞后

- 国际业务布局不足:国际业务覆盖范围有限,缺乏与全球物流巨头的直接竞争能力

**差异化竞争策略**:

跨越速运采取"**航空时效+智能系统**"策略,通过精准计费和高效配送满足高端客户需求。2025年推出"大件产品矩阵",实现海外大件供应链一体化布局,但主要聚焦中国市场。同时,通过"铸剑系统"实现所有客户产品与服务的"双平权",无论是大客户还是中小企业,都能获得量身定制的物流解决方案 。

2. 未来发展趋势

**2025-2026年关键布局**:

- 航空网络优化:计划2026年新增5架全货机,提升国内航空货运能力

- 智能系统升级:持续优化"铸剑系统",提升客户服务和运营效率

- 大件物流市场深耕:巩固3公斤到500公斤的优势领域,提升高端大件物流市场份额

- 国际业务谨慎拓展:依托现有航空网络优势,逐步布局东南亚市场

**未来3-5年预测**:

跨越速运将从"区域速运"向"全国速运"升级,通过航空网络优化和智能系统升级巩固高端市场地位。预计到2027年,其零担收入将突破300亿元,全货机数量达30架以上。然而,**规模瓶颈仍是跨越速运面临的主要挑战**,若无法实现规模化扩张,可能面临被头部企业整合的风险。

七、中国邮政:全国覆盖的普惠者

1. 现状分析

中国邮政作为中国物流行业的国家队,拥有最广泛的网络覆盖和最深厚的社会基础。2024年快递业务量约400亿件,业务收入约300-400亿元。其核心业务包括普通包裹、EMS和国际物流三大板块。

**优势**:

- 全国无死角覆盖:网络覆盖全国所有县级行政区域,偏远地区服务能力突出

- 政策支持:作为国有企业,享有政策支持和资源倾斜

- 多元化业务结构:普通包裹、EMS和国际物流协同发展,抗风险能力强

- 成本优势明显:普通包裹价格超便宜(首重1kg约5-8元),适合低价值商品运输

**劣势**:

- 时效性不足:普通包裹时效较慢(5-10天),难以满足高端客户需求

- 高端业务竞争力弱:EMS虽然时效较快(2-4天),但价格高且竞争力不如顺丰和京东

- 技术应用滞后:数字化转型和智能化应用落后于民营快递企业

- 盈利能力有限:业务结构以低附加值的普通包裹为主,整体利润率较低

**差异化竞争策略**:

中国邮政采取"**普惠服务+区域深耕**"策略,通过政策支持和网络优势服务偏远地区和农村市场。2025年7月建成全国首个"政府主建、邮政主营"的冷链物流集配中心(安徽霍邱长集冷链集配中心),日处理能力达40万件,聚焦农产品上行和长三角市场。同时,通过RCEP框架下的国际物流合作,强化东南亚市场布局,如"重庆至仰光"国际货邮航线 。

2. 未来发展趋势

**2025-2026年关键布局**:

- 冷链物流深化:计划2026年在全国建设10个冷链物流集配中心,提升生鲜和医药冷链服务能力

- 国际业务拓展:依托RCEP框架,强化东南亚、日韩等市场布局,目标2027年国际业务收入增长20%

- 数字化转型加速:推动物流信息共享平台建设,提升物流效率和服务质量

- 普惠服务升级:深化"快递进村"工程,提升农村地区物流服务质量

**未来3-5年预测**:

中国邮政将从"基础物流"向"冷链物流+国际物流"升级,通过政策支持和网络优势巩固市场地位。预计到2027年,冷链物流业务收入将突破50亿元,国际业务收入增长20%以上。然而,**EMS高端业务的竞争力提升仍是关键挑战**,需通过技术创新和服务升级缩小与民营快递企业的差距。

八、各企业新兴领域布局对比

1. 国际物流布局

**顺丰**:通过收购嘉里物流和与Evri合作,重点布局欧洲、中东、拉美市场,航空网络覆盖全球206个国家和地区,2024年供应链及国际业务收入达704.9亿元 。

**京东物流**:依托京东零售生态,重点布局东南亚和拉美市场,2025年在马来西亚、越南设立3大自营海外仓,开通2条中国至东南亚国际航线 。

**中通**:通过"中老泰"铁路班列强化东南亚物流通道,与柬埔寨本地企业合作建立冷链专线,目标2026年东南亚业务量增长40% 。

**圆通**:通过嘉兴枢纽和"1+7"全球网络布局,日均跨境业务量超2万票,计划2030年建成覆盖全球的"1+7"枢纽网络 。

**德邦**:通过与安得智联合作,为制造业提供跨境供应链解决方案,目标2027年国际业务收入占比达20% 。

**中国邮政**:依托RCEP框架,强化东南亚、日韩等市场布局,如"重庆至仰光"国际货邮航线,但高端业务竞争力不足 。

2. 冷链物流布局

**顺丰**:航空冷链覆盖34个食品仓,仓储总面积超24万平米,专业冷藏车超13000辆,2025年一季度已完成发货量近90万单 。

**京东物流**:2025年杨梅季航空冷链运力提升200%,陆运冷链直发线路增长120%以上,新增"浙江-广州"航线,实现全货机串联 。

**中通**:2025年为伊利提供柬埔寨全链条冷链服务,但2024年因违规被抖音电商清退,需关注其合规调整 。

**德邦**:2025年推出"大件即日达"等时效产品,但冷链物流布局未明确,供应链服务聚焦制造业JIT配送 。

**中国邮政**:2025年建成全国首个"政府主建、邮政主营"的冷链物流集配中心(安徽霍邱长集冷链集配中心),日处理能力达40万件,但高端业务竞争力不足 。

3. 供应链一体化布局

**顺丰**:为制造业客户提供"零库存"管理解决方案,如中国重汽卡车股份有限公司案例,降低物流成本10%左右,提升人员能效15%-20% 。

**京东物流**:数智时空平台"与图"已在零售连锁、银行网点布局、保险业务分单等场景落地数百个案例,目标2027年供应链收入占比达30% 。

**中通**:2025年启动"中通冷链"小零担业务,但供应链服务仍处于起步阶段,缺乏深度整合能力。

**圆通**:与安得智联合作,提供制造业出海的一体化供应链解决方案,涉及仓储、关务、干线运输等 。

**德邦**:与京东物流整合后,供应链业务成为亮点,2025年上半年供应链业务收入9.94亿元,同比增长34.49%,但盈利压力仍大 。

**中国邮政**:通过"快递进村"工程和冷链物流集配中心,提升农产品上行和制造业物流能力,但供应链服务深度不足。

九、技术应用与无人配送进展

1. 无人配送技术对比

**京东物流**:2025年建成全球首个全无人配送站,整合无人机、无人车和机械臂,整体效率达传统站点3倍以上 。智能快递车采用无接触交付模式,配备18个快递格口,载重约200公斤,续航里程100公里,日配送量最高达150件 。

**顺丰控股**:无人卡车累计完成数十万公里测试,无人配送车测试里程突破百万公里,单票配送成本降低30%-50%,配送效率提升20%以上 。

**三通一达**:中通在部分城市试点无人配送车;韵达在黑龙江、陕西等8个省份开展无人机、无人车末端配送;圆通和申通在无人配送领域投入较少,主要依赖传统人力配送。

**德邦快递**:无人配送技术应用有限,主要依靠"铸剑系统"优化路由和客户服务 。

**中国邮政**:在14个省份开通290余条无人机邮路,累计飞行超60万公里,但技术成熟度和商业化应用滞后 。

2. AI技术应用对比

**京东物流**:数智时空平台"与图"整合亿级规模数据,提供供应链市场动态感知与决策应用,将千万级变量模型求解时间缩短至2小时内,提升全局路径规划效率 。

**顺丰控股**:"天枢"智能调度系统通过百万级数据点实时分析,将干线运输空驶率大幅降低,效率提升120倍 。

**三通一达**:中通和圆通在自动化分拣方面投入较多;申通和韵达则通过"微笑系统"、"小达机器人"等AI应用优化客服和仲裁流程 。

**德邦快递**:与京东物流整合后,AI技术应用加速,但自主创新能力有限。

**中国邮政**:AI技术应用处于起步阶段,主要依靠外部技术供应商。

十、行业未来3-5年发展趋势预测

1. 市场格局演变

**头部企业进一步整合**:顺丰、京东物流、中通等头部企业将继续通过并购和资源整合扩大市场份额,CR8有望进一步提升至90%以上。德邦与京东物流的整合将形成新的竞争格局,可能对中通、圆通等企业构成压力。

**中小物流企业面临转型**:三通一达等中小物流企业需通过技术应用和服务升级提升竞争力,否则可能被头部企业整合或边缘化。韵达、申通等企业已开始尝试数字化转型,但效果有待观察。

**区域市场差异化发展**:中西部地区将成为新的增长极,通过"快递进村"工程和冷链物流集配中心建设,提升农村和偏远地区物流服务能力 。东部地区则聚焦高端物流和供应链服务,形成差异化竞争。

2. 业务模式转型

**从"价格竞争"到"服务差异化"**:在国家邮政局"反内卷"政策引导下,快递企业将逐步摆脱价格战,转向服务差异化和技术创新。单票收入有望企稳回升,2026年平均单价可能回升至7.5元以上。

**从"运输服务"到"供应链管理"**:头部企业将加速向供应链管理转型,通过数字化平台和智能化技术,为客户提供全链路解决方案。预计到2027年,供应链业务收入占比将提升至30%以上。

**从"同质化"到"垂直领域深耕"**:企业将根据自身优势,深耕垂直领域,如顺丰的航空物流、京东物流的无人配送、德邦的大件物流、中国邮政的农村物流等,形成差异化竞争优势。

3. 技术应用与创新

**无人配送规模化应用**:预计到2027年,无人配送车市场规模将达10万台以上,头部企业在封闭场景(园区、校园)渗透率超50%,开放道路场景(社区)渗透率约30%。京东物流的全无人配送站将成为行业标杆,推动技术应用标准化。

**AI技术深度赋能**:AI调度系统将成为头部企业的标配,效率提升120倍以上。中研普华预测,2027年前,全球前10大快递公司中超过80%将全面应用AI调度与无人配送技术 。

**数字化平台商业化**:数智化供应链平台将从内部工具转向外部服务,向更多行业开放,形成新的收入增长点。京东物流的"与图"平台、顺丰的"天枢"系统、德邦的"铸剑系统"等将成为行业标杆。

4. 政策与环境影响

**"反内卷"政策持续发力**:国家邮政局将加强行业监管,完善市场制度规则,引导企业从价格竞争转向服务与质量竞争。预计2026年快递平均单价将企稳回升,单票成本降幅收窄。

**RCEP红利持续释放**:RCEP框架下,中国与东南亚、日韩等地区的贸易将更加便利,跨境物流需求将大幅增长。预计2027年国际快递业务量占比将提升至15%以上。

**绿色转型加速**:环保法规趋严,新能源配送车辆占比将不低于35%,包装材料循环使用率提升至30%,仓储光伏覆盖率超过20%。企业将加大绿色技术投入,如固态电池、氢能源车辆等。

十一、综合对比与投资价值分析

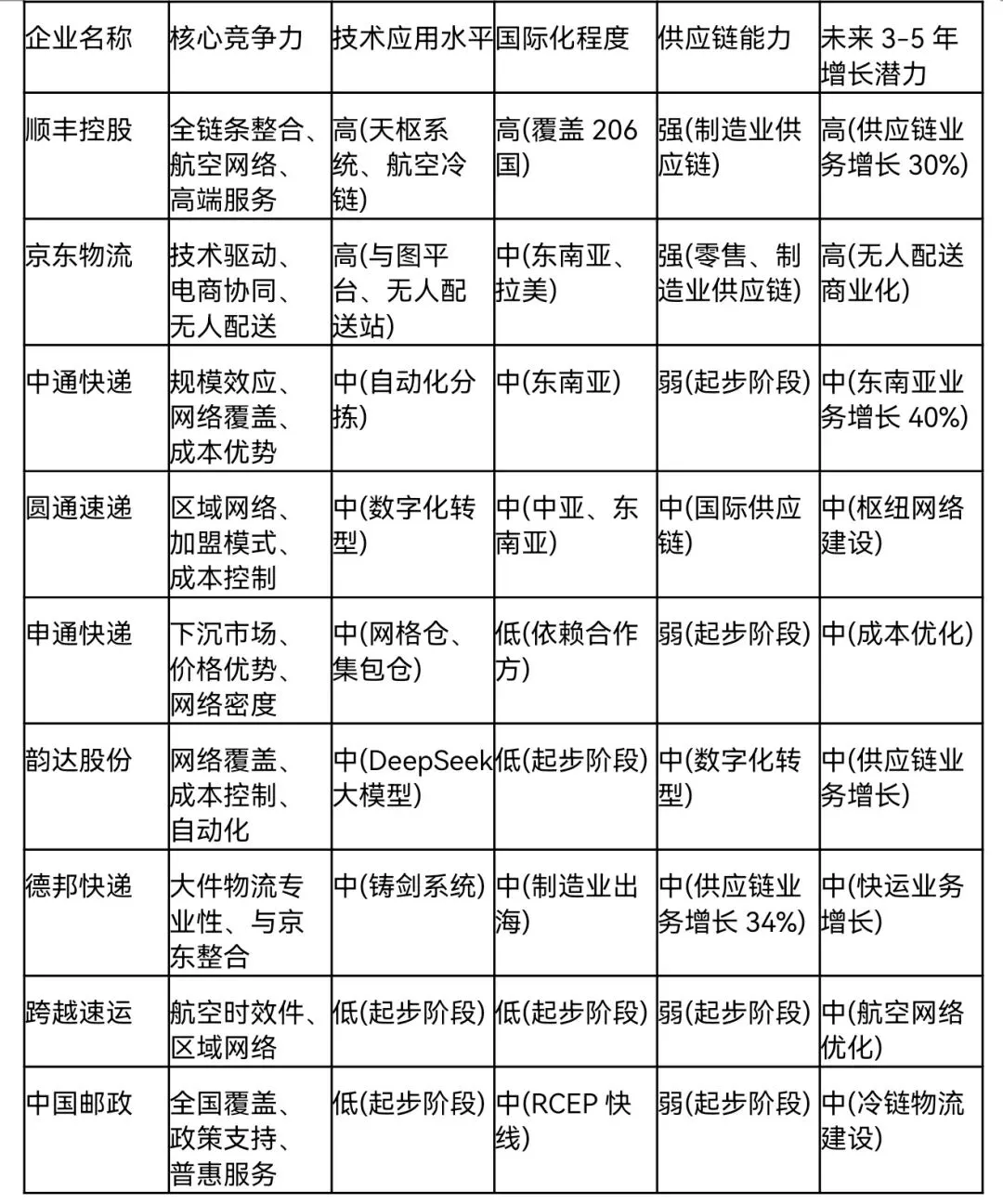

1. 各企业核心竞争力对比

2. 投资价值分析

**顺丰控股**:作为行业龙头,具备最强的全链条整合能力和国际化布局,但盈利压力和价格战仍是主要挑战。预计未来3-5年,供应链业务将成为主要增长引擎,估值有望进一步提升。

**京东物流**:依托京东零售生态,技术应用和无人配送处于领先地位,但盈利能力和独立市场竞争力有待验证。预计未来3-5年,供应链平台商业化和无人配送规模化应用将大幅提升其估值。

**三通一达**:依靠价格优势和网络覆盖占据较大市场份额,但同质化竞争和盈利压力仍是主要挑战。预计未来3-5年,自动化和数字化转型将提升效率,但市场份额可能进一步向头部集中。

**德邦快递**:大件物流专业性强,与京东物流整合后协同效应明显,但盈利能力和技术应用仍是短板。预计未来3-5年,快运业务市占率将提升,供应链业务将成为新增长点。

**跨越速运**:航空时效件领先,区域网络密集,但规模瓶颈和技术应用滞后。预计未来3-5年,将从"区域速运"向"全国速运"升级,但面临被头部企业整合的风险。

**中国邮政**:全国覆盖广泛,政策支持有力,但高端业务竞争力不足。预计未来3-5年,冷链物流和国际物流将成为新增长点,但估值提升空间有限。

十二、结论与展望

中国快递物流行业已进入**"高质量发展"新阶段**,从"规模扩张"转向"价值创造",从"价格竞争"转向"服务差异化"。头部企业(顺丰、京东物流)通过技术应用和供应链整合构建护城河,中小物流企业(三通一达)需通过自动化和数字化转型提升竞争力,特殊定位企业(德邦、跨越速运、中国邮政)则需聚焦垂直领域深耕。

**未来3-5年,行业将呈现三大趋势**:

1. **头部企业进一步整合**,CR8有望提升至90%以上,中小物流企业面临转型或被整合的命运

2. **技术应用从信息化向智能化跃迁**,无人配送和AI调度将成为标配,效率提升120倍以上

3. **业务模式从单纯运输向供应链管理深度转型**,供应链业务收入占比将提升至30%以上

**各企业应根据自身优势制定差异化战略**:

- 顺丰和京东物流应继续强化技术应用和供应链整合,巩固高端市场地位

- 三通一达应加速自动化和数字化转型,提升效率和服务质量,避免同质化竞争

- 德邦应深化与京东物流的整合,提升供应链服务能力,巩固大件物流优势

- 跨越速运应从"区域速运"向"全国速运"升级,拓展国际业务,避免规模瓶颈

- 中国邮政应强化冷链物流和国际物流布局,提升EMS高端业务竞争力

行业参与者应关注三大增长点:国际物流、冷链物流和供应链一体化。通过把握政策红利、技术应用和市场卡位,实现规模倍增和价值提升。

总体而言,中国快递物流行业正经历深刻变革**,从"劳动密集型"向"技术驱动型"转型,从"规模扩张"向"价值创造"升级。企业需跳出"送快递"的同质化竞争,拥抱"管生意"的供应链管理思维,才能在未来的市场竞争中立于不败之地。