国信证券经济研究所固收团队

分析师:王艺熹 S0980522100006

分析师:吴越 S0980525080001

分析师:赵婧 S0980513080004

报告发布日期:2026年1月11日

核心观点

上周市场焦点(1月5日-1月9日)

·

股市方面,A股在元旦假期后快速上涨,市场情绪持续升温,沪指突破4000点,全市场日成交额也达到接近3万亿元的高水位,科技成长风格持续领涨,脑机接口、商业航天、可控核聚变等板块表现亮眼,红利板块表现相对落后。

债市方面,开年央行公开市场持续净回笼,但资金面总体均衡宽松,或受权益市场持续上涨、商品市场表现也较强势的影响,债市总体震荡偏弱;周五10年期国债利率收于1.88%,较前周上行1.98bp。

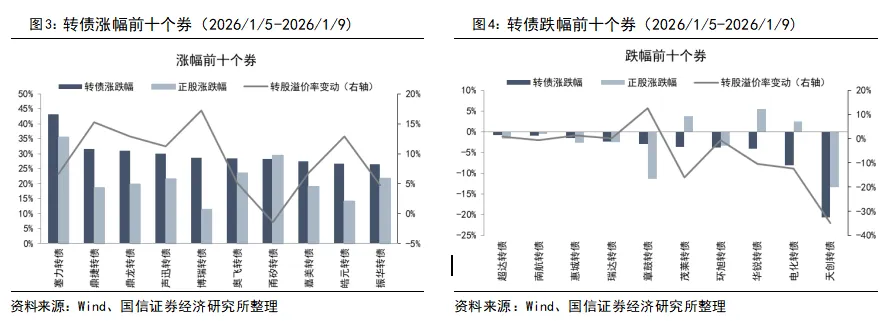

转债市场方面,上周转债个券多数收涨,中证转债指数全周+4.45%,价格中位数+3.60%,我们计算的算术平均平价全周+5.79%,全市场转股溢价率与上周相比-0.55%;个券层面,塞力(AI医疗)、鼎捷(AI应用)、鼎龙(半导体)、声迅(AI安防)、博瑞(创新药)转债涨幅靠前;天创(控制权变更)、电化(固态电池)、华锐(数控刀具&已公告强赎)、环旭(sip模组&已公告强赎)、茂莱(精密光学)转债跌幅靠前。

观点及策略(1月12日-1月16日)

·

权益市场在元旦假期后快速上涨,美洲地缘政治风险并未对市场形成明显负面影响;市场情绪不断升温下,转债表现同样强势,市场价格中位数当周提升5元至138元,且在正股上涨的同时估值继续抬升,各平价区间转债溢价率均已接近历史100%分位数位置,转债ETF呈现明显净流入趋势。

从交易所披露的12月转债持有人数据来看,公募基金、社保基金等在12月均有所加仓,保险、年金机构的转债持仓规模已经降至2022年以来最低,券商自营虽继续减仓但幅度已明显放缓。

往后看,季节效应下年金、券商自营等部分日历年考核机构1月或逐步加仓,在春季躁动逐步拉开序幕下,转债估值仍有小幅提升空间,相对收益投资者小仓位均衡配置不赎回且溢价率适合的偏股型转债(AI端侧、半导体设备材料国产替代、电池、反内卷、券商),绝对收益建议关注130元以下正股高波品种,或估值已处于历史底部的行业龙头(两轮车、化妆品、养殖)。

·

风险提示:海外市场动荡,存在不确定性。

目录

一、上周市场焦点

二、观点及策略

三、估值一览

四、一级市场跟踪

一、上周市场焦点(2026/1/5-2026/1/9)

股市方面,A股在元旦假期后快速上涨,市场情绪持续升温,沪指突破4000点,全市场日成交额也达到接近3万亿元的高水位,科技成长风格持续领涨,脑机接口、商业航天、可控核聚变等板块表现亮眼,红利板块表现相对落后。具体来看:周一A股三大指数集体收涨,沪指涨1.38%收复4000点,深成指涨2.24%,创业板指涨2.85%,市场成交额25672亿元,较上日放量5015亿元;板块题材上,脑机接口、创新药、保险、存储芯片、AI应用、军工装备、有色金属板块涨幅居前,海南自贸区、旅游及酒店、猪肉板块表现落后。周二A股延续涨势,沪指涨1.5%,深成指涨1.4%,创业板指涨0.75%,市场成交额28322亿元,较上日放量2650亿元;板块题材上,脑机接口、化学化工、大金融、有色金属、商业航天板块涨幅居前,美容护理、CPO、银行板块表现相对落后。周三A股持续上涨,沪指涨0.05%,深成指涨0.06%,创业板指涨0.31%,市场成交额28815亿元,较上日放量493亿元;板块题材上,煤炭开采加工、半导体设备、稀土永磁、CRO板块涨幅居前,脑机接口、跨境支付、证券板块跌幅居前。周四沪指跌0.07%,深成指跌0.51%,创业板指跌0.82%,市场成交额28262亿元,较上日缩量553亿元;板块题材上,军工装备、商业航天、脑机接口、光伏设备、可控核聚变涨幅居前,保险、证券、有色金属板块表现落后。周五A股三大指数集体上涨,沪指涨0.92%,深成指涨1.15%,创业板指涨0.77%,市场成交额31523亿元,较上日放量3261亿元;板块题材上,AI应用、商业航天、军工装备、可控核聚变板块涨幅居前;保险、银行板块表现落后。

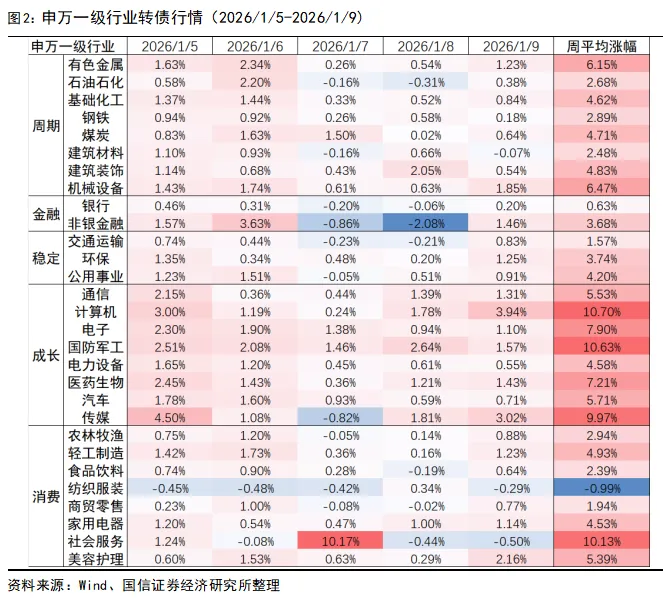

分行业看,上周申万一级行业多数收涨,综合(14.55%)、国防军工(13.63%)、传媒(13.10%)、有色金属(8.56%)、计算机(8.49%)涨幅居前;银行(-1.90%)、交通运输(0.23%)、石油石化(0.29%)、农林牧渔(0.98%)表现靠后。

债市方面,开年央行公开市场持续净回笼,但资金面总体均衡宽松,或受权益市场持续上涨、商品市场表现也较强势的影响,债市总体震荡偏弱;周五10年期国债利率收于1.88%,较前周上行1.98bp。

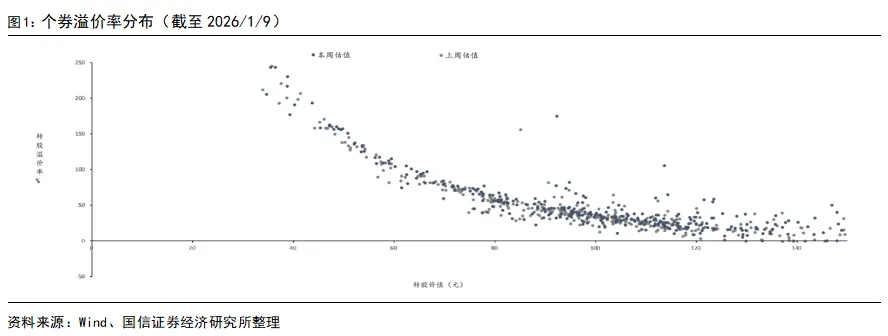

转债市场方面,上周转债个券多数收涨,中证转债指数全周+4.45%,价格中位数+3.60%,我们计算的算术平均平价全周+5.79%,全市场转股溢价率与上周相比-0.55%。平价[90,100)、[100,110)、[110,120)的转债算数平均转股溢价率变动+3.34%、-1.26%、+3.53%,处于2023年来100%、99%、100%分位值。

上周转债市场多数行业收涨,计算机(10.70%)、国防军工(10.63%)、社会服务(10.13%)、传媒(9.97%)表现居前,纺织服装(-0.99%)、银行(0.63%)、交通运输(1.57%)、商贸零售(1.94%)表现靠后。

个券层面,塞力(AI医疗)、鼎捷(AI应用)、鼎龙(半导体)、声迅(AI安防)、博瑞(创新药)转债涨幅靠前;天创(控制权变更)、电化(固态电池)、华锐(数控刀具&已公告强赎)、环旭(sip模组&已公告强赎)、茂莱(精密光学)转债跌幅靠前。

上周转债市场总成交额4685.04亿元,日均成交额937.01亿元,较前周有所抬升。

二、观点及策略(2026/1/12-2026/1/16)

权益走强及季节效应下,转债市场情绪高涨:

权益市场在元旦假期后快速上涨,美洲地缘政治风险并未对市场形成明显负面影响;市场情绪不断升温下,转债表现同样强势,市场价格中位数当周提升5元至138元,且在正股上涨的同时估值继续抬升,各平价区间转债溢价率均已接近历史100%分位数位置,转债ETF呈现明显净流入趋势。

从交易所披露的12月转债持有人数据来看,公募基金、社保基金等在12月均有所加仓,保险、年金机构的转债持仓规模已经降至2022年以来最低,券商自营虽继续减仓但幅度已明显放缓。

往后看,季节效应下年金、券商自营等部分日历年考核机构1月或逐步加仓,在春季躁动逐步拉开序幕下,转债估值仍有小幅提升空间,相对收益投资者小仓位均衡配置不赎回且溢价率适合的偏股型转债(AI端侧、半导体设备材料国产替代、电池、反内卷、券商),绝对收益建议关注130元以下正股高波品种,或估值已处于历史底部的行业龙头(两轮车、化妆品、养殖)。

三、估值一览

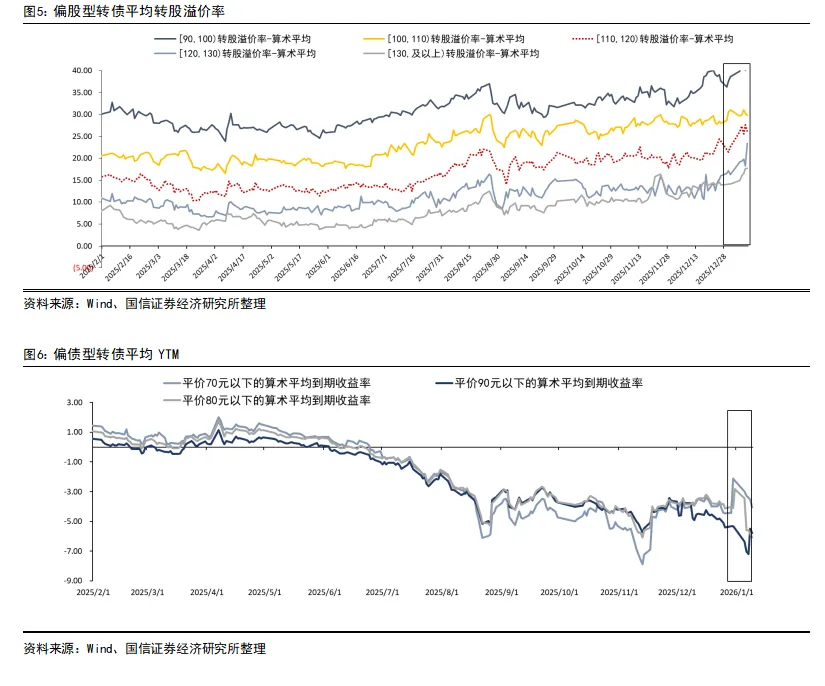

截至上周五(2026/01/09),偏股型转债中平价在80-90元、90-100元、100-110元、110-120、120-130元、130元以上区间的转债平均转股溢价率为51.34%、41.94%、29.84%、26.12%、23.41%、17.71%,位于2010年以来/2021年以来99%/100%、98%/100%、96%/99%、99%/100%、98%/100%、99%/100%分位值。

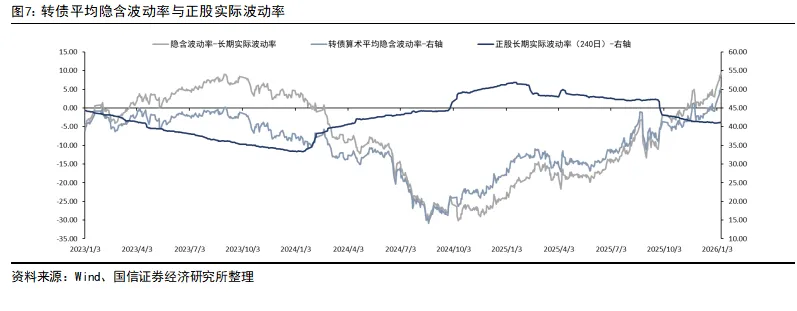

偏债型转债中平价在70元以下的转债平均YTM为-4.06%,位于2010年以来/2021年以来的2%/5%分位值。

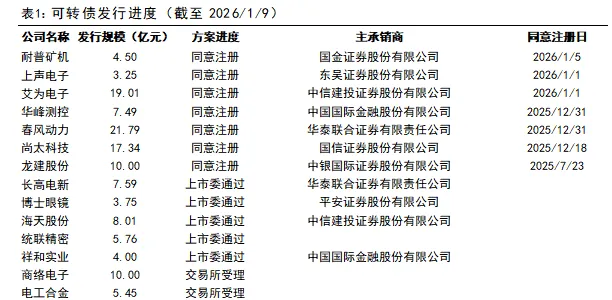

全部转债的平均隐含波动率为50.47%,位于2010年以来/2021年以来的96%%/100%分位值。转债隐含波动率与正股长期实际波动率差额为9.41%,位于2010年以来/2021年以来的97%/100%分位值。

四、一级市场跟踪

上周(2026/1/5-2026/1/9)联瑞转债公告发行,无转债上市;

联瑞转债(118064.SH)

正股联瑞新材(688300.SH),隶属于基础化工行业,截至1月9日市值154.66亿元。公司致力于无机填料和颗粒载体行业产品的研发、制造和销售,是国内行业龙头企业,拥有在功能性无机非金属粉体材料领域独立自主的系统化知识产权。公司主要产品有利用先进研磨技术制造的微米级、亚微米级角形粉体;火焰熔融法制造的微米级球形无机粉体;高温氧化法和液相法制造的亚微米级、纳米级球形粒子;经过表面处理的各种超微粒子、多种方法制造的功能性颗粒以及为解决粒子分散开发的浆料产品。产品广泛应用于芯片封装用环氧塑封材料(EMC)、液态塑封材料(LMC)、颗粒状塑封材料(GMC)、底部填充材料(UF)、电子电路基板(CCL)、积层胶膜(BF)、热界面材料(TIM)、特种胶黏剂、蜂窝陶瓷载体以及特高压电力电子制品、3D打印材料、齿科材料等新兴业务。2024年公司实现营业收入9.6亿元,同比34.94%,实现归母净利润2.51亿元,同比44.47%;2025Q1-3公司实现营业收入8.24亿元,同比18.76%,实现归母净利润2.2亿元,同比19.01%;

2025H1,公司主要产品的产能如下:角形二氧化硅产能51,900.00吨;球形二氧化硅20,367.00吨;球形氧化铝4,000.00吨;

本次发行的可转债规模为6.95亿元,信用评级为AAsti,于1月6日公告发行。扣除发行费用后,拟用于以下项目:高性能高速基板用超纯球形粉体材料项目使用2.55亿元;高导热高纯球形粉体材料项目使用2.40亿元;补充流动资金使用2.00亿元。

截至1月9日的公告来看,未来一周(2026/1/12-2026/1/16)暂无转债公告发行和上市;

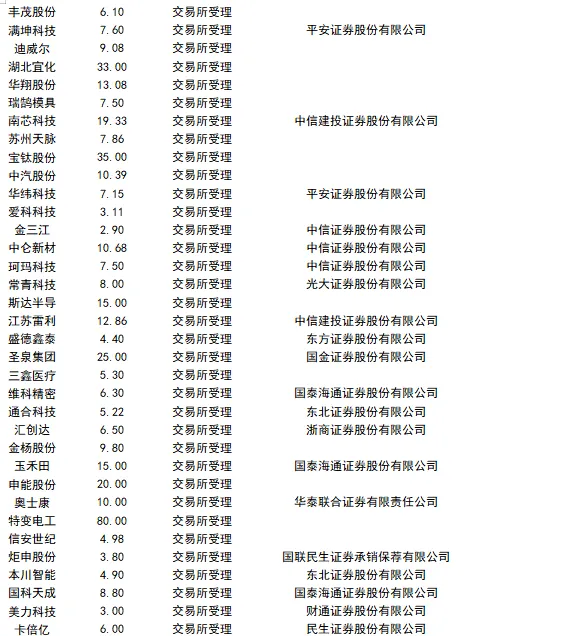

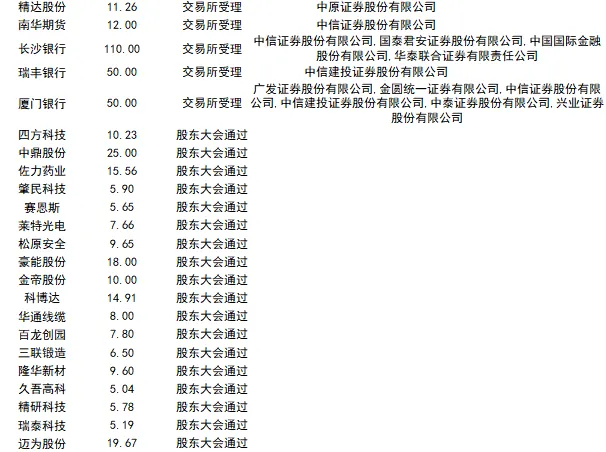

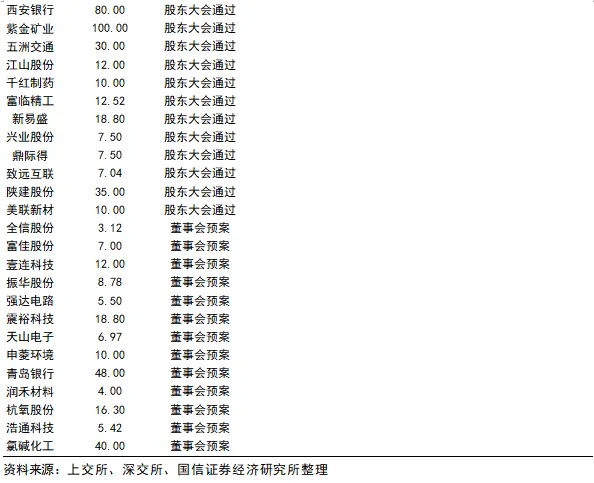

上周(2026/1/5-2026/1/9),新增交易所同意注册的有耐普矿机1家,交易所受理的有商络电子1家,董事会预案的有全信股份、富佳股份、壹连科技、振华股份4家,无新增上市委通过、股东大会通过的企业。

截至目前,待发可转债共计97只,合计规模1502.7亿,其中已被同意注册的7只,规模合计83.4亿;已获上市委通过的5只,规模合计29.1亿。

法律声明

特别提示

本公众号(名称:宏观看债)为国信证券股份有限公司(下称“国信证券”)经济研究所固收组设立并独立运营的唯一官方公众号。

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关。本公众号发布的内容仅为国信证券所有。未经国信证券事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本公众号发布的全部或部分内容,亦不得从未经国信证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本公众号发布的全部或部分内容。国信证券将保留追究一切法律责任的权利。