一、全球增长:温和放缓,低于历史常态

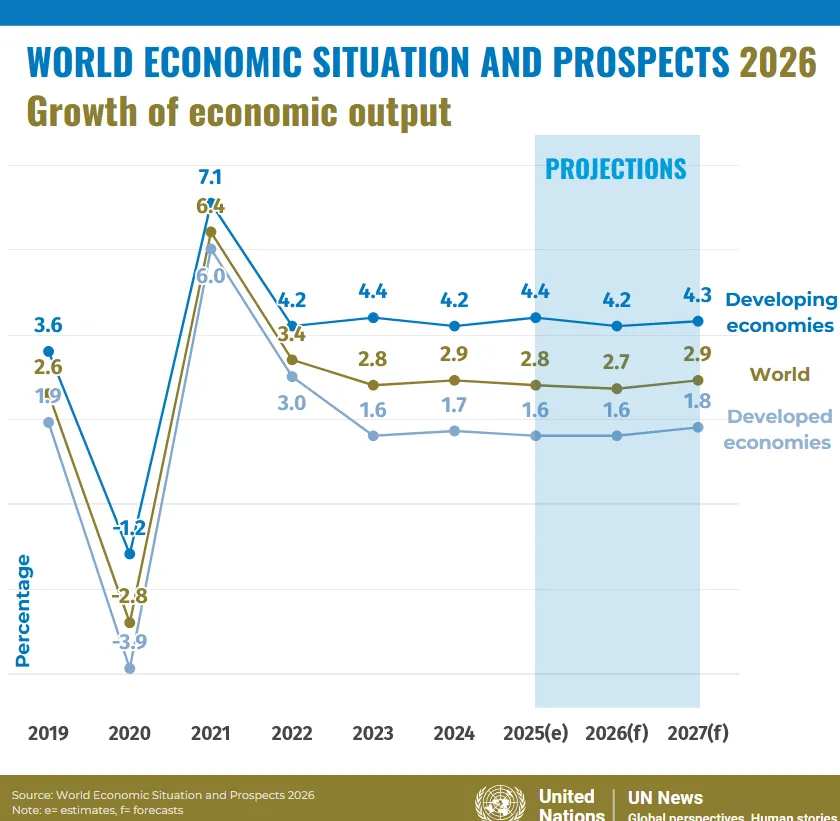

- 2026年全球GDP增速预测:2.7%。略低于2025年的2.8%,显著低于疫情前十年(2010–2019)的平均3.2%。

- 趋势判断:全球经济可能进入一个长期低速增长的新常态,主因包括:

- 投资疲软

- 财政空间受限

- 地缘政治与技术变革带来的结构性不确定性

? 关键结论:尽管短期韧性尚存,但中长期增长潜力正在被结构性因素削弱。

二、主要风险与脆弱性

1. 贸易摩擦加剧但未全面升级

- 美国大幅提高关税引发“新的贸易摩擦”,但未演变为全面贸易战,因此对全球供应链的即时冲击有限。

- 然而,高关税+宏观不确定性将在2026年更明显地抑制贸易活力。

- 全球贸易增速将从2025年的3.8%(超预期)大幅放缓至2.2%。

- 2025年的高增长部分源于企业“抢出口”(front-loading)和服务业贸易强劲。

2. 投资持续低迷

- 多数地区投资增长“subdued”(疲弱),受制于:

- 地缘政治紧张

- 财政紧缩

- 政策不确定性

- 例外:部分大型经济体在人工智能(AI)领域出现资本支出热潮,但:

“AI带来的收益可能分布不均,加剧结构性不平等。”

3. 金融条件宽松但风险积聚

- 货币政策转向宽松 + 消费者信心改善 → 金融环境缓和。

- 但资产估值(尤其AI相关板块)已处于高位,存在泡沫风险。

4. 通胀回落≠民生改善

- 全球通胀继续下行:2024年:4.0% → 2025年:3.4% → 2026年预计:3.1%

- 然而:物价仍在上涨,实际购买力持续被侵蚀,低收入群体首当其冲。

- 联合国呼吁:需通过保障基本支出、加强市场竞争、解决价格冲击的结构性根源,让降通胀真正惠及民众。

三、区域经济表现:分化明显

地区 2026年增速 主要驱动/拖累因素 美国 2.0%(↑) 货币财政双宽松支撑增长,但劳动力市场走软构成隐患 欧盟 1.3%(↓) 受美国关税+地缘政治打压出口 东亚 4.4%(↓) 前期出口红利消退;中国靠政策托底(+4.6%) 南亚 5.6%(↓) 印度领涨(+6.6%),消费强+公共投资大 非洲 4.0%(↑微) 债务高企+气候冲击=重大风险 拉美及加勒比 2.3%(↓微) 消费温和+投资小幅复苏 ? 区域特征:发展中国家整体仍具增长活力(尤其南亚、非洲),但抗风险能力弱。

四、发展中国家困境:债务、气候与政策空间受限

五、政策建议:呼吁全球协同行动

报告强调,面对“贸易重组、价格压力、气候危机”三重挑战,单边行动已不够,必须:

六、总体判断:韧性之下,暗流涌动

? 核心警示:当前的“表面稳定”具有欺骗性。真正的挑战在于如何将短期韧性转化为包容性、可持续的长期繁荣——而这需要政治意愿与国际合作的双重突破。

- 短期:消费韧性 + 政策支持 + AI投资热点 → 经济避免硬着陆。

- 中期:贸易放缓、投资不足、不平等加剧、气候与债务风险 → 增长中枢下移。

- 长期:若缺乏全球协调与结构性改革,世界可能陷入“低增长、高波动、高不平等”的陷阱。

- 高债务 + 高利率 → 严重压缩财政与货币政策空间。

- 联合国秘书长古特雷斯警告:

“许多发展中经济体仍在挣扎,可持续发展目标(SDGs)进展面临倒退风险。”

- 最脆弱群体:最不发达国家、内陆国、小岛屿发展中国家——受外部冲击影响最大,却最缺乏应对工具。

- 加强多边合作

- 改革国际金融架构(如IMF、世行)

- 扩大发展融资规模

- 落实《塞维利亚承诺》(Sevilla Commitment)——2025年第四届发展筹资大会成果文件,被视为推动公平、韧性、可持续增长的路线图。

以上都是专家学者的详细解读。但是除此之外,很多在场的媒体记者的提问也很有针对性和批判性思维:

比如:

1. GDP传统的含义中包括商品和服务的市场价值,但是对于某些国家上万亿美元的垃圾处理和垃圾污染则没有包含在GDP当中,因此GDP的发展是否存在“水分”?

2. GDP的增长如果都是增加的,那为何有些国家的增长是可持续的有的国家的是不可持续的经济增长? 如果都算进GDP增长,虽然也有其他指标如Genuine Progress Indicator,但是现在的GDP基本无法真正显示一个国家的真实经济增长情况,不是吗?

3. 通胀和房价低迷的情况下,首先受到的是低收入群体和最不发达国家的群体,针对这类群体,中国政府做了哪些努力和刺激来维持经济的可持续发展?

4. AI的发展不断促进一批人就业,但是也让一批行业群体下岗失业,各国该如何促进AI产生的经济震荡?

针对上述几点,我不做赘述,静观各国政府所作所为。