第44届摩根大通全球医疗健康年会即将开幕。我们基于大会公开参会名单与JPM活动日程信息,对全部的约530家参会主体做了结构化归类,并结合投行前瞻与一线披露,尝试回答两个更投资级的问题:第一,哪些赛道正在从讲逻辑转向交答卷。第二,在同一赛道里,什么样的公司更容易获得跨周期的确定性溢价。

参会结构一览,创新仍是主旋律,但生态位更拥挤

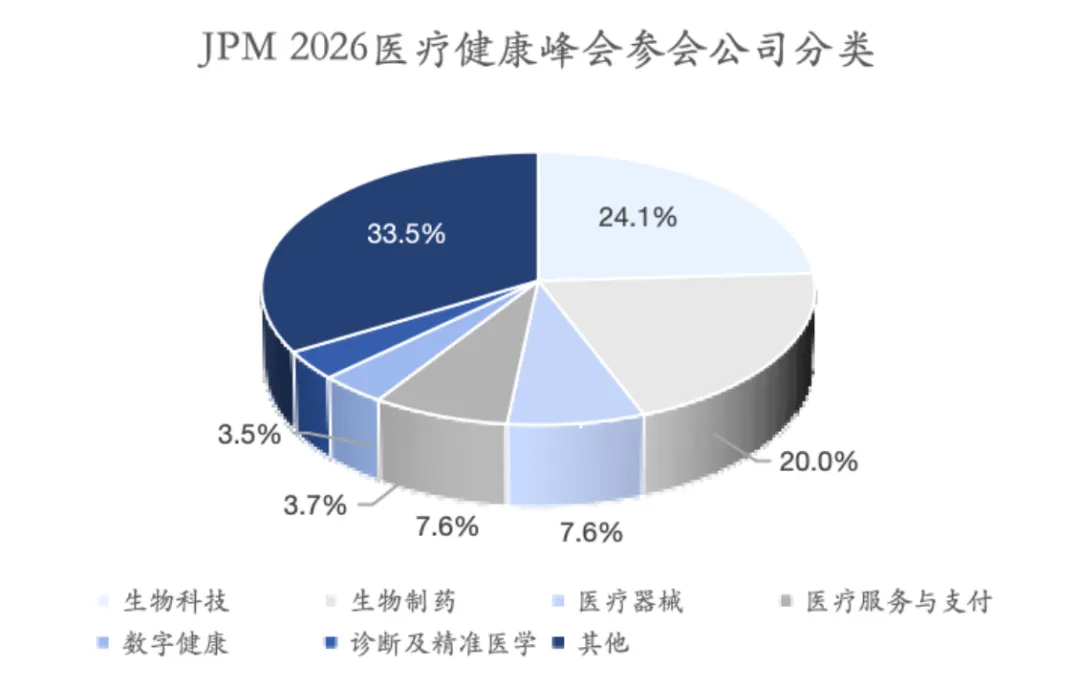

我们对参会公司按商业模式与收入来源拆分为六大板块,并单列“其他”作为大会生态位集合。整体占比为:生物科技 124 家,占比 24.1%。生物制药 103 家,占比 20.0%。医疗器械 39 家,占比 7.6%。医疗服务与支付 39 家,占比 7.6%。数字健康 19 家,占比 3.7%。诊断及精准医学 18 家,占比 3.5%。其他 173 家,占比 33.5%。从结构上看,生物科技与生物制药合计 44.1%,仍是大会最核心的资产展示区,说明资本市场对“新分子与新机制”的需求没有消失,只是把筛选标准从概念切换到了临床与商业化的可验证路径。

“其他”板块之所以占比最高,并非因为某一单一赛道快速膨胀,而是大会所覆盖的价值主体正在显著外延。该部分不仅包括学术机构与非营利研究组织,也涵盖跨界企业、非纯医疗公司、早期创业项目,以及以平台能力或品牌影响力为核心的展示主体。

从产业层面看,医疗健康的价值创造正在从单一产品导向,转向由研发效率、管线结构、全球协作和商业化兑现能力共同决定的综合体系。一方面,国内上市药企正迎来创新药收获期,逐步形成“自主研发加海外商务合作”的双轮驱动格局。部分企业创新药收入占比已显著提升,自研管线在多个重磅适应证中密集进入关键临床阶段,并通过对外授权交易验证其全球技术价值。另一方面,新一代 ADC、BTK 抑制剂、GLP 1 相关管线等方向,正在同步推进全球临床,推动中国创新从单一市场逻辑转向全球价值定价。

与此同时,中国CXO 企业在全球医药创新体系中的角色也在发生实质性变化。头部企业在手订单规模、收入与利润增长、以及新业务板块的放量节奏,表明其已不再只是成本导向的外包服务方,而是深度参与全球创新药研发、放大工程化与规模化优势的重要基础设施。无论是抗体、ADC 还是新分子类型,相关产能与技术平台的持续投入,正在强化中国 CXO 在全球供应链中的不可替代性。

从海外视角看,跨国药企在肿瘤、代谢和免疫领域的新一轮竞争,也进一步放大了这一趋势。成熟靶点正在通过新给药形式、新组合策略和新技术平台重新定义竞争格局,单一爆款逻辑逐步让位于平台化、组合化的创新路径。在这一过程中,能够同时提供临床数据、研发效率和全球交付能力的合作方,成为跨国药企重点关注的对象。

六大板块重点公司与观察方法,先看兑现路径,再看增量空间

1.生物科技板块

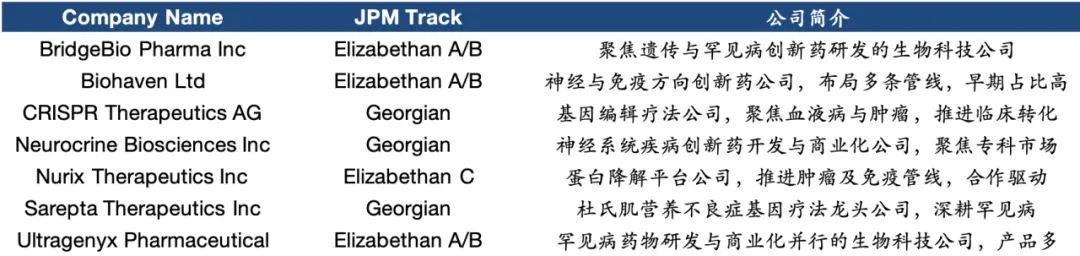

生物科技板块是关注重点,占比24.1%,正在从技术突破本身转向关键临床与监管节点的兑现情况。BridgeBio 围绕遗传病布局的 Attruby(acoramidis)已获批用于治疗转甲状腺素蛋白淀粉样变性心肌病,其在死亡率和心血管相关住院等临床终点上观察到风险下降信号,标志着公司从研发阶段迈入商业化验证阶段。Sarepta 的 Elevidys 在获得加速审批后,于 2024 年完成适应证扩展,监管文件对不同患者分层的证据权衡更加明确,反映基因疗法正逐步接近真实临床使用场景。CRISPR Therapeutics 与 Vertex 合作的 Casgevy 已在美国获批用于镰状细胞病和重型地中海贫血,意味着基因编辑疗法在生产、随访和支付等环节开始走向标准化。整体来看,市场正以更务实的标准筛选生物科技资产,重点关注其临床相关性、可覆盖人群以及商业可行性。

2.生物制药板块

生物制药板块在本届大会上更像是一轮基本盘再定价。这并非价值观变化,而是市场对不同能力要素的权重重新排序。现金流与研发效率始终是核心,但在当前阶段,市场更强调其稳定性与可延展性。以跨国药企为例,默沙东的Keytruda 继续贡献高确定性现金流,同时通过 sac-TMT 等新一代 ADC 为后专利悬崖阶段储备增长;礼来则在 Tirzepatide 建立规模化商业基础后,加速推进口服 GLP-1,强化代谢领域的平台纵深。本轮竞争中,胜负不再取决于单一重磅品种,而在于是否具备将分子工程、给药形式与适应证扩展持续转化为产品组合的能力。对投资者而言,应关注研发与商业化双端均具备放大能力的公司;对创业者而言,产品从立项之初就需匹配成熟市场的真实用药与支付条件。

3.医疗器械板块

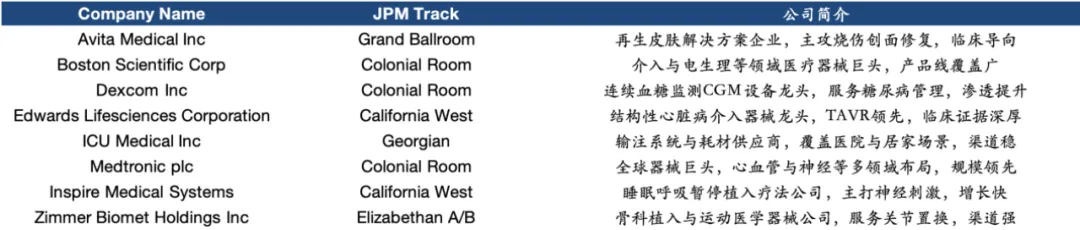

医疗器械板块在本届大会上的分化,在于医院与支付侧对“哪些能力值得长期配置”的判断更加集中。器械是否能够被纳入临床路径、影响手术效率和长期运营指标,正在成为核心定价依据。Intuitive Surgical 的优势并不来自硬件迭代,而在于其术式覆盖与培训体系对外科操作学习曲线的持续压缩。Dexcom 与 Insulet 构建的连续血糖监测与胰岛素泵闭环体系,改变的是慢病管理方式,从而影响支付方的总体医疗成本。在结构性心脏与电生理领域,Boston Scientific 与 Abbott 的产品竞争,越来越依赖其在手术时间、并发症发生率与住院天数等可量化指标上的临床证据与指南地位。只有当效率改善能够被持续验证并反映在医院运营中,器械创新才能稳定转化为采购与渗透。

4.医疗服务与支付板块

医疗服务与支付板块是本届大会最容易出现预期差的区域,因为估值与基本面同时受政策与利用率影响。以美国联邦医疗保险优势计划为例,市场规模持续扩大,且集中度较高,头部公司在不同地区的份额变化会显著影响单位成本与星级评分。KFF 的长期跟踪显示,优势计划参保占比已超过一半,且头部机构在多个市场具备明显规模优势。与此同时,支付侧的扰动并非抽象概念,2026 年优势计划费率公告明确披露平均支付增幅、风险调整模型阶段性切换等关键变量,直接影响计划方定价与利润结构。因此,本板块的有效框架不是只看收入增速,而是把利润拆成:价格端能否传导、医疗成本端能否稳定、合规与风控端能否过关。

5.数字健康板块

数字健康板块的参会占比相对小,占比3.7%,但却仍有不低的热度和不少的话题,原因在于它承接了医院效率与支付控费的共同诉求。Veeva 代表的是医药企业软件从工具属性走向合规与数据治理底座,其护城河不在功能点,而在行业流程与监管要求的深度绑定。Teladoc 与 Talkspace 代表的是远程医疗与心理健康服务在支付收紧后的再平衡,核心不再是用户数,而是能否形成可持续的获客成本与复购结构。Tempus 则更像精准医疗的“数据资产化”路线,将基因检测、临床数据与模型输出打包为制药合作与临床决策支持的双重收入。这个板块的可复用经验是把产品从“软件功能”改写为“可被采购的结果”,把单位经济模型写清楚,把证据链写完整。

6.诊断及精准医学板块

诊断及精准医学板块的核心指标是临床路径中的位置。Illumina、Thermo Fisher、Danaher 这类上游平台更受益于科研与临床的长期趋势,但其短期波动往往来自预算周期与项目节奏。Guardant Health 等液体活检玩家的关键在于适应证扩展、支付覆盖与指南纳入,而不是单纯的技术指标。Quest Diagnostics 代表的是渠道与规模效应,能把新检测项目快速推向临床端。这个板块的判断方法是先定位你服务的是筛查、分型还是疗效监测,再看你能否嵌入医生的决策节点,以及结果是否能改变治疗选择。只有进入决策节点,检测才不是一次性耗材,而是可持续的临床服务。

中国公司与国际化机会,从技术突破走向体系化输出

本届摩根大通医疗健康年会对中国公司的意义,已经明显不同于以往“展示创新能力”的阶段,而是进入到以全球定价、全球交易和全球交付为核心的国际化新阶段。中国创新药企正在从“在国内验证技术可行性”,逐步转向“在全球体系中证明自身不可替代性”,这一变化构成了中国资产在本届大会上的核心叙事。

首先,从产业层面看,中国创新药正在进入集中收获期。部分头部药企已形成“自主研发加海外商务合作”的双轮驱动格局,创新药收入占比持续提升,自研管线在肿瘤、自身免疫和代谢等领域密集进入关键临床节点。与早期依赖单一品种不同,这一轮增长更多来自管线结构的整体成熟度,而非个别项目的偶发成功。

以恒瑞医药为代表的企业,正在通过系统性管线布局和持续研发投入,重塑其国际市场形象。市场关注的重点已不再是其是否具备创新能力,而在于其海外临床推进效率、关键品种的全球注册路径,以及创新管线对长期现金流结构的贡献。恒瑞的多个核心管线已同步推进国际多中心临床,体现出从国内龙头向全球创新药企转型的明确方向。

百济神州则是中信建投研报中反复提及的“全球化运营能力样本”。其核心产品已在海外实现实质性商业化,公司整体研发、生产与销售体系具备全球协同能力。在本届大会上,市场对百济神州的关注点更多集中在后续管线的接力能力,以及在海外市场实现规模化盈利的时间表,而非单一产品的短期表现。

在新一代创新药方向,抗体药物偶联物成为中国公司获得国际关注的关键切入点。科伦博泰围绕TROP2 靶点布局的 SKB264,已在国内多个适应证推进商业化与医保准入,同时同步开展海外临床,成为中国 ADC 项目中最具全球对标意义的代表之一。中信建投认为,此类项目的核心价值不在于是否“参数最优”,而在于其在成熟适应证中展现出的安全性、耐受性和商业可行性,这将直接影响其在国际合作中的定价水平。

百利天恒的BL-B01D1 则是“数据驱动型国际化”的典型案例。该项目在多个实体瘤适应证中推进临床,读数节奏清晰,是海外合作方评估其价值的重要锚点。中信建投指出,类似项目能否获得持续关注,关键在于全球临床数据是否具备可比性,以及后续适应证扩展是否具备复制空间。

此外,中国生物制药与三生制药代表了另一类路径,即通过持续提升创新药收入占比和对外合作能力,逐步改变市场对其“仿制药属性”的传统认知。中信建投认为,这类企业的国际化并非一蹴而就,而是通过多次授权合作和联合开发,在全球创新体系中逐步积累信用。

大会共识在于如何定价,而非讲什么故事

综合投行研报与大会前瞻信息,本届JPM 医疗健康年会所反映的核心变化,并非行业方向出现根本转折,而是市场对医疗资产的定价逻辑进一步收敛。无论是创新药、医疗器械还是医疗服务,投资关注点正在集中到少数几个可被验证的变量上。

首先,在医疗服务与支付相关板块,美国支付侧规则已进入相对清晰的调整区间。优势计划费率与风险调整模型的阶段性落地,使得利润结构的可解释性成为估值稳定性的前提。市场对相关公司的容忍度明显下降,增长放缓并非致命问题,但若盈利波动无法被清晰拆解,则估值承压显著。这一逻辑同样适用于依赖支付方的创新产品,是否能够在预算层面形成明确节省路径,正在成为重要分水岭。

其次,在器械与数字健康领域,医院端的采购逻辑进一步收敛到效率与结果本身。是否能够在真实临床中减少并发症、缩短操作时间、降低住院天数,成为决定产品渗透速度的关键变量。技术先进性已被视为必要条件,而非充分条件。

再次,从资本环境看,融资条件并未全面宽松,信用市场对医疗资产的偏好更集中于现金流质量与风险可控性。这意味着无论上市公司还是未上市企业,均需要以更明确的节奏管理资本开支与关键里程碑。

总体而言,2026 年并非医疗行业的全面行情年份,而是一个高度依赖结构选择与兑现能力的阶段。在 JPM 大会语境下,市场反复追问的并非远期愿景,而是临床、支付与商业化是否已经形成闭环。能够在这些问题上给出清晰答案的公司,才更有可能获得跨周期的确定性溢价。