点击蓝字,关注我们

进群|“氢能交流群” “储能交流群” “碳中和交流群” “天然气交流群”

请加微信17310056319,申请请备注进群。

原文链接:https://pdf.dfcfw.com/pdf/H3_AP202507011701079714_1.pdf?1751398158000.pdf

2025年中国电力市场10大趋势解析:现货市场全覆盖、绿电交易扩容成关键

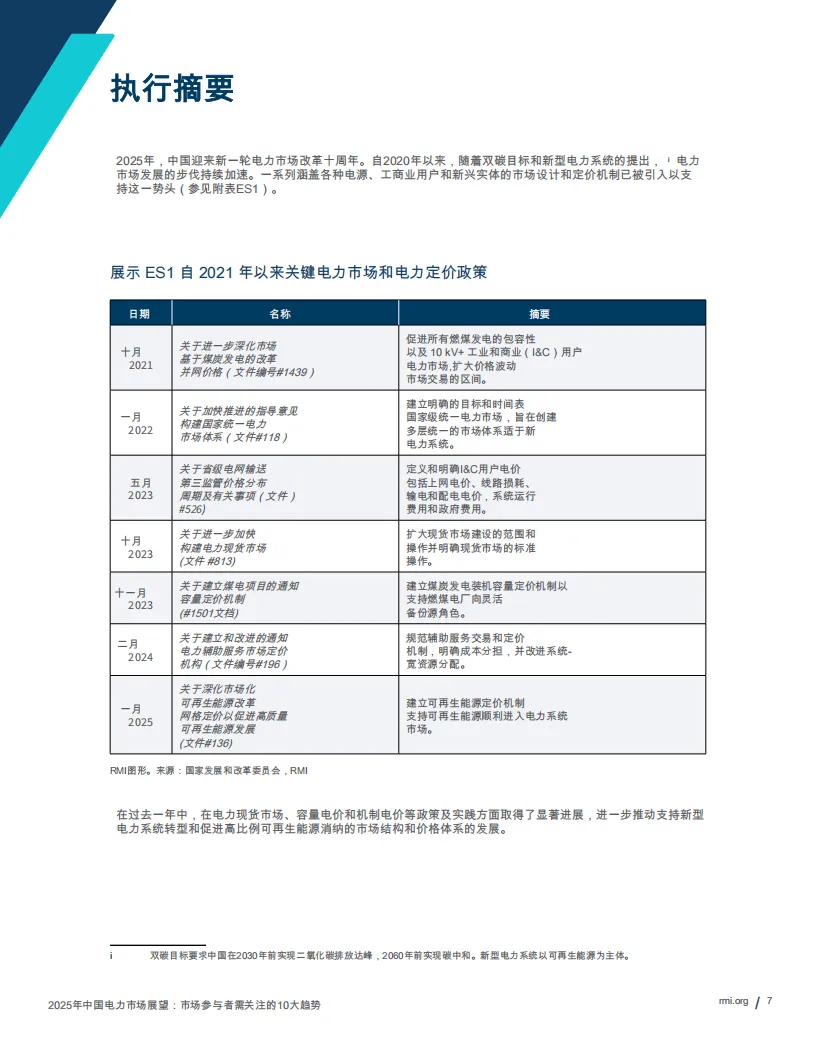

2025年是中国新一轮电力市场改革十周年。随着双碳目标推进与新型电力系统建设加速,电力市场格局正发生深刻变化。落基山研究所(RMI)近期发布的《2025年中国电力市场展望报告》,梳理出市场参与者需关注的十大核心趋势,涵盖现货市场、可再生能源、储能、电动汽车充电等多个关键领域,为理解中国电力市场转型提供重要参考。

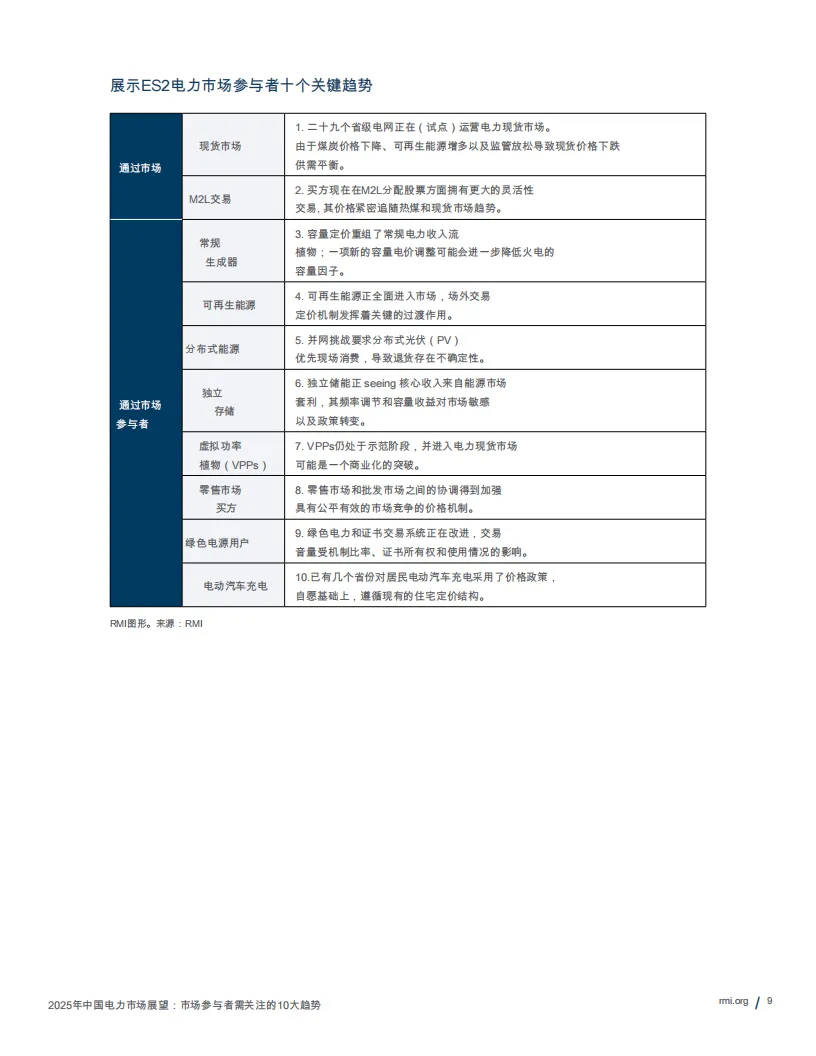

当前,中国电力现货市场建设已进入冲刺阶段。截至2025年3月,全国29个省级电网已开展电力现货市场试点或正式运营,山西、广东、山东、甘肃等省份率先从试点转为正式运营,南方电网区域也完成首个整月试点。按照规划,2025年底将“基本实现省级现货市场全覆盖”,跨省跨区域现货市场也取得突破——国家电网跨省现货市场已于2024年10月正式启动,标志着全国统一多级电力市场体系迈上新台阶。

现货市场价格走势成为关注焦点。2024年多数省份现货价格同比下降,山西、广东、山东等省份平均价格分别下跌8.9%、24.3%、13.0%,这一趋势预计将在2025年持续。动力煤价格下降是重要推手,2024年秦皇岛港5500大卡动力煤平均价格较2023年下降10.9%,直接拉低煤电成本;同时,可再生能源装机占比提升带来的“挤占效应”,以及电力供需紧张态势缓解,共同促使现货价格下行。值得注意的是,可再生能源发电占比每提升1%,风电收购价格相对市场平均水平下降约1.16%,光伏下降约2%,未来随着可再生能源全面入市,现货价格波动可能进一步加剧。

在中长期交易(M2L交易)领域,市场灵活性显著提升。2024年全国双边M2L交易量达4650太瓦时,占总用电量的47%,参与主体从传统煤电、可再生能源扩展至独立储能、虚拟电厂、核能等,市场多元化特征凸显。政策层面,部分省份放宽了年度合约份额限制,青海、四川、内蒙古等地区将批发买家最低年度合约比例从80%降至60%-70%,为市场主体提供更多议价空间。价格方面,月度M2L交易价格与动力煤价格联动紧密,广东等省份数据显示,2023年9月至2024年12月期间,两者呈现同步下降趋势;同时,时间分段M2L交易在28个省份推广,部分地区已实现与现货市场价格上限挂钩,进一步强化市场价格信号传导。

传统煤电转型步伐加快,容量定价机制发挥关键作用。2024年煤电容量电价机制正式实施,合格燃煤电厂按地域分别获得每年100元/千瓦或165元/千瓦的容量电价,收入模式从“纯能源依赖”转向“能源+容量”双驱动。从运行效果看,发电侧与用户侧过渡平稳,2024年用户电费中能源价格平均下降0.028元/千瓦时,抵消容量费用后总成本实现净下降。预计2026年容量电价将迎来调整,多数省份可能从每年100元/千瓦上调至165元/千瓦,这将为煤电容量因子进一步降低预留空间,助力煤电向灵活调峰电源转型。

可再生能源全面入市成为行业关键词。2025年2月发布的《关于深化可再生能源并网定价市场化改革的通知》(文件136)明确,所有并网风电、光伏项目需纳入能源市场,同时引入“可再生能源可持续发展定价机制”,通过场外差价结算保障项目收益稳定性。这一机制下,可再生能源项目可选择参与现货市场或中长期交易,环境属性通过绿色电力证书(GEC)单独体现。短期内,政策对用户侧影响更为显著,分布式光伏与储能的协同成为趋势——随着固定上网电价(FIT)逐步退出,投资储能以提高本地消纳率、优化用电成本,正成为分布式光伏业主的重要选择。

分布式光伏发展呈现“区域集中、户用下滑”特征。2024年全国新增分布式光伏118.18吉瓦,同比增长23%,但户用新增量降至29.55吉瓦,同比下降32%,占比从45%跌至25%。江苏、浙江、广东、安徽、山东五省贡献全国50.5%的新增容量,成为分布式光伏主要增长极,而河南等省份因电网约束,新增装机出现大幅下滑。政策层面,2025年5月起实施的新版《分布式光伏发电发展与建设管理办法》强调“优先本地消纳”,部分省份如宁夏明确30%-50%的现场消纳比例要求,这一变化将推动分布式光伏投资更贴合用户负荷特征,同时也需市场主体应对收益不确定性增加的挑战。

独立储能商业模式逐步成熟,能源套利仍是核心收入来源。2024年中国新增储能容量73.76吉瓦,同比增长超130%,其中独立储能占比达56%。当前独立储能已形成“电力市场+辅助服务+容量机制”的多元化收入结构,现货市场套利贡献主要收益,山西、山东等省份的储能项目普遍采用“中午充电、傍晚放电”的每日一循环策略。不过,辅助服务与容量收益对政策变化较为敏感,山西近期调整频率调节市场规则后,相关项目收入下降超70%;山东的容量补偿标准也历经多次调整,未来容量租赁模式可能随政策变化逐步退出,需市场主体持续关注规则动态。

虚拟电厂(VPP)处于示范推广阶段,现货市场成商业化突破口。2025年3月发布的《加快虚拟电厂发展的指导意见》明确,到2027年VPP灵活容量需超20吉瓦,2030年超50吉瓦。目前国内VPP平台以省级主导为主,深圳、上海、冀北、山西等地已形成各具特色的运营模式:深圳、上海聚焦需求侧负荷管理,缓解高峰时段电网压力;冀北、山西则侧重整合需求侧资源,助力高比例可再生能源消纳。随着政策允许VPP作为独立主体参与现货、辅助服务市场,负荷型VPP可通过“报量报价”优化用户用电成本,分布式光伏聚合则推动VPP从“需求侧管理”向“发用一体”转型,为商业化运营开辟新路径。

零售市场不断规范,价格联动机制深化。2024年国家电网服务区零售交易量达2.87太瓦时,同比增长7.2%,广东单省交易量增长26%,市场活跃度持续提升。定价方面,分时零售电价成为主流,山东62%的标准化零售套餐包含分时定价,广东88.4%的签约电量采用分时固定价格合同;山西、山东等现货市场成熟省份进一步推广“批发-零售价格联动”套餐,允许用户选择基于现货价、中长期合约价或组合价格的定价模式,强化市场信号向终端用户的传导。同时,监管层通过限制发电企业旗下零售商市场份额、推广标准化合同等措施,维护市场公平竞争,为独立零售商发展创造空间。

绿色电力交易与GEC市场规模快速扩张,但价格面临下行压力。2024年绿色电力交易量达233.6太瓦时,GEC交易量446亿份,较往年显著增长,但价格同比下降——国家电网区域绿色电力平均价格417.09元/兆瓦时,GEC平均价格9.6元/份,南方电网区域环境价值与GEC价格更低。政策层面,GEC的唯一性与应用场景持续拓展,2024年政策明确GEC与CCER(中国核证减排量)不得重复核发,同时纳入节能评估、碳核算等场景,部分跨国企业已开始采用GEC替代国际证书。未来随着可再生能源入市比例提升,GEC供需格局可能逐步收紧,环境价值在零售套餐中的单独标注也将成为趋势,进一步凸显绿色电力的环境属性。

电动汽车充电电价政策逐步完善,分时定价覆盖面扩大。截至2024年底,全国22个省级地区已实施居民电动汽车充电分时电价,江苏、海南、广东、甘肃四省将其设为默认选项,其余省份以自愿参与为主。时段划分上,13个省份采用“峰谷两时段”,5个省份为“峰-平-谷三时段”,4个省份细化为“尖峰-高峰-肩峰-谷底四时段”,多数地区以居民电价为基准调整。从实施效果看,湖北数据显示分时电价使居民充电峰荷下降11.04%,用户个人峰荷需求下降86.7%。按照规划,2025年底前将实现居民电动汽车充电分时电价全面覆盖,未来时段划分将更精细,动态调整机制也将逐步建立,以引导充电负荷向低谷时段转移。

整体来看,2025年中国电力市场正朝着“市场化、清洁化、多元化”方向加速转型,现货市场全覆盖、可再生能源全面入市、储能与VPP商业化等趋势,将重塑市场竞争格局。对于各类市场主体而言,把握政策动态、适应价格波动、创新商业模式,将成为在电力市场转型中实现可持续发展的关键。

以下为报告节选内容

来源:3060

关于中海协新能源与碳中和分会

新能源与碳中和分会是中国产业海外发展协会(以下简称中海协)下的专业委员会,目的是响应国家“3060”战略目标,推动新能源产业国际化发展,加强国内外新能源与碳中和领域的合作交流,助力中国企业“走出去”参与全球绿色能源建设,助力全球低碳转型。分会名誉会长是中石化原董事长、中海协专家顾问委员会主席傅成玉,常务副会长为中石油国家智库原院长、国际能源论坛第四任秘书长孙贤胜。

新能源与碳中和分会致力于推动新能源技术创新与产业化应用,促进全社会碳中和路径研究与实践,是连接政策、产业、学术与金融的重要平台。分会设有数智中心、风光储一体化发展中心、绿色合成燃料与氢能中心、海洋能源中心、新能源汽车中心,碳开发与CCUS中心,科技产品投资中心,标准认证与品牌中心等。各中心由科技与能源领域企事业单位、科研机构、专家学者及相关社会组织自愿组成,属非营利性行业协作平台。旨在推动技术与产品在能源等产业的应用创新和融合发展,促进“双碳”目标下的能源转型,构建“政产学研用”协同生态,服务国家能源安全与高质量发展战略。

关于中国能源周组委会

中国能源周(China Energy Week,CEW)是具有全球视野的国际性能源行业大会,立足中国,辐射亚太,影响全球。