数据驱动的成本控制:AI如何帮助企业降本增效

开篇:成本控制不是省钱,是赚钱

"我们每天都在控制成本,但成本还是降不下来"——这是很多企业老板的困惑。

最近和几位做企业的朋友聊天,大家都在谈论成本控制的话题。有人说"现在生意难做,只能靠省钱过日子",也有人说"我们也想控制成本,但不知道从哪里开始"。

到底谁说得对?今天咱们就来聊聊这个话题——数据驱动的成本控制:AI如何帮助企业降本增效。

第一部分:成本结构分析——看清楚钱都花哪儿了

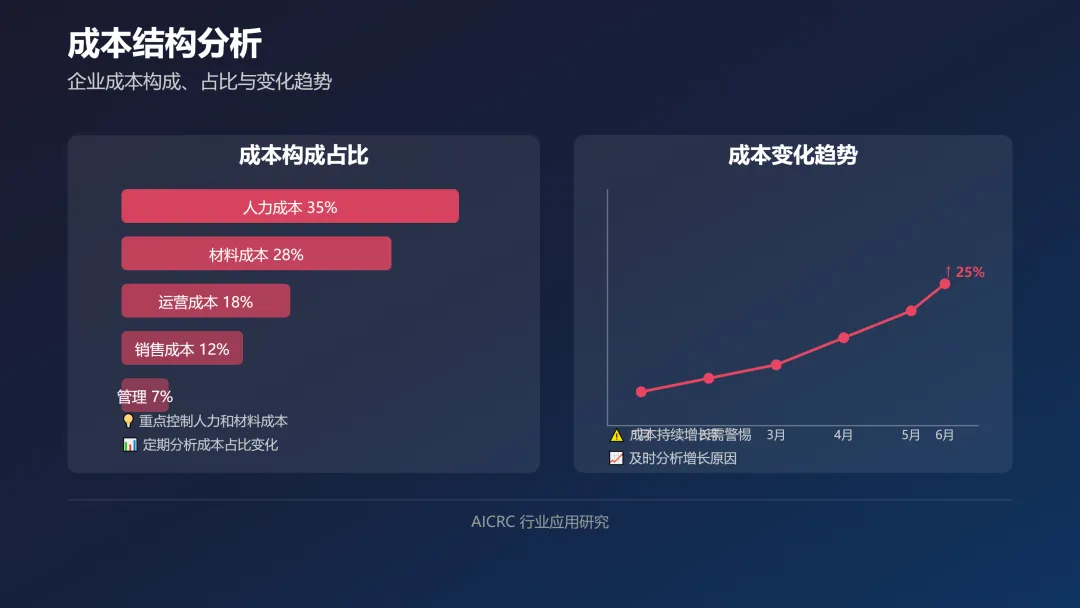

1.1 成本构成分析

"钱花哪儿了,得先搞清楚"

企业里的成本来源很多,常见的有:

人力成本:员工工资、社保、福利

材料成本:原材料、辅料、包装材料

运营成本:房租、水电、办公费用

销售成本:营销费用、渠道费用、客户服务

管理成本:行政费用、差旅费用、其他杂费

分析方法:

成本分类:按类别对成本进行分类

占比分析:计算各类成本的占比

趋势分析:分析成本的变化趋势

对比分析:对比不同时间段或不同部门的成本

实用建议:不要只看总成本,要看成本的构成和占比。了解哪些成本占比较大,哪些成本增长较快,这样才能有针对性地控制成本。

1.2 成本占比分析

"知道哪些成本占大头,才能重点控制"

成本占比的常见问题:

不知道哪些成本占比较大

不知道哪些成本增长较快

不知道哪些成本可以控制

不知道哪些成本是必要的

分析方法:

计算占比:计算各类成本占总成本的比例

排序分析:按占比从高到低排序

增长分析:分析成本的增长速度

控制分析:分析哪些成本可以控制

实用建议:成本占比分析要定期做,至少每月一次。通过占比分析,可以发现成本控制的重点和方向。

1.3 成本变化趋势

"看趋势,才能提前发现问题"

成本变化的常见问题:

成本在不知不觉中增长

不知道成本为什么会增长

不知道成本增长是否合理

不知道如何控制成本增长

分析方法:

时间序列:分析成本的时间序列数据

趋势分析:分析成本的变化趋势

环比同比:计算环比和同比数据

预测分析:预测未来的成本变化

实用建议:成本变化趋势要持续关注,不要等成本失控了才发现。通过趋势分析,可以提前发现问题,及时采取措施。

互动时间:您的企业现在成本构成是怎样的?您觉得哪些成本占比最大?

第二部分:浪费识别——找出那些看不见的浪费

2.1 生产环节的浪费

"生产环节的浪费,往往藏在细节里"

生产环节的常见浪费:

等待浪费:设备等待、人员等待、物料等待

库存浪费:原材料积压、半成品积压、成品积压

搬运浪费:不必要的搬运、重复搬运

加工浪费:过度加工、不必要的加工

不良浪费:返工、报废、客户投诉

识别方法:

现场观察:深入生产现场观察

数据分析:分析生产数据

员工访谈:访谈一线员工

流程梳理:梳理生产流程

实用建议:生产环节的浪费往往隐藏在细节里,需要仔细观察和分析。不要只看表面,要深入挖掘。

2.2 运营环节的浪费

"运营环节的浪费,往往被忽视"

运营环节的常见浪费:

沟通浪费:重复沟通、无效沟通

审批浪费:繁琐审批、重复审批

会议浪费:无效会议、冗长会议

文档浪费:重复文档、无用文档

流程浪费:繁琐流程、重复流程

识别方法:

流程分析:分析运营流程

时间记录:记录各项工作时间

员工反馈:收集员工反馈

数据统计:统计运营数据

实用建议:运营环节的浪费往往被忽视,但积累起来也是一笔不小的成本。要重视运营环节的浪费识别。

2.3 管理环节的浪费

"管理环节的浪费,往往最难发现"

管理环节的常见浪费:

决策浪费:决策迟缓、决策失误

人员浪费:人员冗余、人员错配

资源浪费:资源闲置、资源错配

信息浪费:信息孤岛、信息滞后

制度浪费:繁琐制度、无效制度

识别方法:

制度梳理:梳理管理制度

人员分析:分析人员配置

资源分析:分析资源利用

信息分析:分析信息流转

实用建议:管理环节的浪费往往最难发现,但影响最大。要定期审视管理环节,发现和消除浪费。

第三部分:优化机会挖掘——找到成本节约的金钥匙

3.1 成本节约机会

"成本节约的机会,藏在数据里"

常见的成本节约机会:

采购优化:集中采购、批量采购、供应商优化

库存优化:减少库存、优化库存结构、提高周转

能耗优化:节能设备、节能措施、能耗监控

流程优化:简化流程、自动化流程、优化流程

人员优化:合理配置、提高效率、减少冗余

挖掘方法:

数据分析:分析各类成本数据

对比分析:对比不同方案的成本

基准分析:与行业标杆对比

创新思维:思考新的节约方法

实用建议:成本节约机会要主动挖掘,不要等成本高了才想办法。通过数据分析,可以发现很多意想不到的节约机会。

3.2 效率提升机会

"效率提升,就是最大的成本节约"

常见的效率提升机会:

生产效率:优化生产流程、提高设备利用率、减少停机

运营效率:优化运营流程、提高工作效率、减少等待

管理效率:优化管理流程、提高决策效率、减少内耗

销售效率:优化销售流程、提高转化率、减少浪费

服务效率:优化服务流程、提高服务质量、减少投诉

挖掘方法:

流程分析:分析各类流程

时间分析:分析各项工作时间

效率指标:计算效率指标

员工反馈:收集员工反馈

实用建议:效率提升是成本控制的重要手段,要重视效率提升机会的挖掘。效率提升了,成本自然就降下来了。

3.3 技术应用机会

"技术应用,是成本控制的新武器"

常见的技术应用机会:

自动化技术:自动化设备、自动化流程、自动化系统

智能化技术:智能设备、智能系统、智能决策

数字化技术:数字化流程、数字化管理、数字化服务

网络化技术:网络化协同、网络化服务、网络化营销

数据分析技术:数据分析、数据挖掘、数据应用

挖掘方法:

技术调研:调研新技术应用

案例学习:学习成功案例

试点验证:小范围试点验证

效果评估:评估应用效果

实用建议:技术应用是成本控制的新武器,要积极尝试新技术。不要怕技术复杂,可以先从简单的应用开始。

互动时间:您的企业现在有哪些成本节约的机会?您觉得哪些机会最容易实现?

第四部分:效果衡量方法——知道效果才能持续改进

4.1 评估指标设计

"没有指标,就无法评估效果"

常见的评估指标:

成本指标:总成本、单位成本、成本占比

效率指标:生产效率、运营效率、管理效率

质量指标:产品合格率、客户满意度、投诉率

利润指标:毛利率、净利率、投资回报率

时间指标:交货周期、响应时间、处理时间

设计方法:

明确目标:明确成本控制的目标

选择指标:选择合适的评估指标

设定目标值:设定指标的目标值

定期跟踪:定期跟踪指标变化

实用建议:评估指标不要太多,选择最关键的指标。指标要具体、可衡量、可实现、相关、有时限。

4.2 追踪体系建立

"追踪体系,是持续改进的基础"

追踪体系的组成:

数据收集:定期收集相关数据

数据整理:整理和分析数据

数据报告:定期生成报告

数据反馈:及时反馈结果

建立方法:

明确责任:明确数据收集的责任人

制定流程:制定数据收集流程

建立系统:建立数据管理系统

定期检查:定期检查数据质量

实用建议:追踪体系要简单易用,不要过于复杂。关键是能够及时、准确地收集和反馈数据。

4.3 效果评估方法

"评估方法,要科学合理"

常见的评估方法:

对比分析:对比实施前后的数据

趋势分析:分析数据的变化趋势

ROI分析:计算投资回报率

案例分析:分析具体的案例

评估要点:

定量评估:用数据说话

定性评估:收集主观感受

综合评估:综合定量和定性评估

持续评估:定期评估效果

实用建议:效果评估要客观公正,不要夸大效果。要定期评估,及时发现问题,持续改进。

第五部分:持续改进——成本控制是永无止境的过程

5.1 数据监控机制

"持续监控,才能及时发现问题"

监控的内容:

成本监控:监控各类成本的变化

效率监控:监控各项效率指标

质量监控:监控质量指标

利润监控:监控利润指标

监控方法:

实时监控:建立实时监控系统

定期监控:定期检查各项指标

异常监控:监控异常情况

预警监控:建立预警机制

实用建议:监控机制要覆盖关键指标,不要遗漏重要指标。监控要及时,发现问题要及时处理。

5.2 反馈机制建立

"及时反馈,才能及时改进"

反馈的内容:

数据反馈:及时反馈数据变化

问题反馈:及时反馈问题

建议反馈:及时收集建议

效果反馈:及时反馈效果

反馈方法:

定期会议:定期召开反馈会议

报告制度:建立报告制度

即时沟通:建立即时沟通机制

调研机制:定期调研

实用建议:反馈机制要畅通,不要让信息堵塞。反馈要及时,不要等问题严重了才反馈。

5.3 持续优化策略

"持续优化,才能持续提升"

优化的内容:

成本优化:持续优化成本结构

效率优化:持续提升效率

流程优化:持续优化流程

技术优化:持续应用新技术

优化方法:

定期回顾:定期回顾工作

总结经验:总结经验教训

学习新方法:学习新的方法

引入新工具:引入新的工具

实用建议:持续优化是成本控制的关键,要建立持续优化的机制。不要满足于现状,要不断追求更好。

互动时间:您的企业现在有持续改进的机制吗?您觉得还需要哪些改进?

第六部分:案例分析——看看别人是怎么做的

案例一:制造业企业的成本控制

这家制造业企业,通过数据分析降低了 10.5% 的总成本。

企业背景:

企业规模:员工 520 人,年营收 35,000 万元

主营业务:汽车精密零部件生产与销售

成本问题:原材料价格波动大、生产线上在制品积压多、设备换线效率低、成品库存周转缓慢

解决方案:

成本分析:利用数据平台对过去两年的成本进行拆解,发现原材料成本占总成本 52%,是最大的优化点。

浪费识别:通过生产数据追溯,识别出 3 个主要工艺环节的损耗率异常,以及因排产不合理导致的设备待机浪费。

优化机会:发现通过集中采购谈判、替换部分通用型原料供应商可降低采购成本;通过优化生产顺序,可减少 20% 的换线时间。

效果评估:建立以“单位产品成本”、“库存周转天数”、“产能利用率”为核心指标的动态追踪看板。

实施效果:

材料成本降低 8%:通过优化采购策略与供应链,年节约材料成本约 1,456 万元。

生产效率提升 12%:优化排产与减少换线停机后,人均产出显著提高。

库存周转率提高 20%:在制品与成品库存得到有效控制,资金占用减少。

总成本降低 10.5%:综合各项优化,全年实现总成本节约超过 1,900 万元。

生产总监 王先生 评价道:“过去我们凭经验管理,总觉得成本高但无处下手。现在通过数据驱动,每个环节的成本和浪费都变得清晰可见,优化措施有的放矢,效果是实实在在的。”

经验总结:

数据分析是成本控制的基础

要从小处着手,逐步推进

要建立持续改进的机制

要全员参与,共同努力

案例二:零售企业的成本控制

这家零售企业,通过数据分析降低了 20% 的运营成本。

企业背景:

企业规模:员工 1,850 人,年营收 52,000 万元

主营业务:全国性连锁时尚零售,拥有 120 家线下门店及线上商城

成本问题:季节性商品库存积压严重、门店人员排班不科学导致效率低下、营销费用投入高但转化率不达预期

解决方案:

成本分析:利用数据平台对运营成本进行拆解,发现库存仓储与损耗成本占 25%,人力成本占 18%,营销费用占 15%,是三大核心优化点。

浪费识别:通过销售与库存数据关联分析,识别出 30% 的滞销款长期占用库存;通过门店客流与交易数据对比,发现高峰时段人员不足、低谷时段人员闲置的浪费。

优化机会:建立智能补货模型,降低库存水平;基于销售预测和客流分析优化动态排班;通过用户行为数据分析,实现广告的精准投放。

效果评估:建立以“库存周转天数”、“人均坪效”、“营销费效比”及“总运营成本率”为核心指标的追踪体系。

实施效果:

库存成本降低 8%:滞销库存减少,仓储与损耗费用年节约约 1,040 万元。

人员效率提升 15%:优化排班后,在维持服务水平的同时,节省了约 5% 的总工时,相当于释放了 90 余人力的效能。

营销成本降低 12%:精准营销使广告投放的转化率提升,在相同营收目标下,年度营销费用节约约 936 万元。

总运营成本降低 20%:综合各项优化,年度总运营成本节约超过 3,120 万元。

运营副总裁 林女士 评价道:“数据让我们看清了‘成本黑洞’在哪里。从凭感觉进货、凭经验排班,到用数据预测销量、匹配人力,我们不仅降低了成本,更关键的是建立了一套科学高效的运营节奏。”

经验总结:

要重视数据分析的价值

要建立科学的评估体系

要持续优化和改进

要培养数据驱动的文化

案例三:服务业企业的成本控制

这家服务业企业,通过数据分析降低了 18% 的管理成本。

企业背景:

企业规模:员工 52 人,年营收 800 万元

主营业务:为中小型企业提供管理咨询与财税外包服务

成本问题:项目人员配置不均导致部分时段闲置(人员冗余),项目审批与报销流程繁琐耗时,后台支持人员占比过高,整体人效偏低。

解决方案:

成本分析:数据拆解显示,人力成本占总成本的 65%,其中后台行政与协调人员成本占比显著高于行业水平。

浪费识别:通过工时与项目数据匹配,识别出 20% 的顾问时间消耗在内部流程与等待上;约 30% 的管理人员工作可通过数字化工具简化或整合。

优化机会:推行项目制敏捷团队,减少固定层级;引入流程自动化工具处理常规审批与报销;将部分后台职能转为共享服务中心模式。

效果评估:建立“人均项目产值”、“流程平均处理时长”、“客户满意度”及“管理成本占比”为核心指标的监控体系。

实施效果:

人员成本降低 8%:通过优化组织结构和提升人效,相当于节约了 4 个全职岗位,年度节约人力成本约 32 万元。

流程效率提升 30%:关键业务流程平均耗时从 3.5 天缩短至 2.5 天以内,释放了大量业务人员的时间。

服务质量提升 15%:因顾问更能聚焦于客户服务,客户满意度评分从 88 分提升至 92 分。

总管理成本降低 18%:综合各项优化,年度管理总费用节约 28.8 万元。

总经理 周先生 评价道:“我们一直认为服务业的核心成本就是人,优化空间有限。但数据告诉我们,不是人多了,而是时间和流程的浪费太多了。现在团队更精干,效率反而更高,客户也更满意了。”

经验总结:

要深入分析管理环节的浪费

要优化管理流程

要提高人员效率

要建立科学的评估体系

案例四:餐饮企业的成本控制

这家餐饮企业,通过数据分析降低了 25% 的食材成本。

企业背景:

企业规模:员工 28 人,年营收 480 万元

主营业务:运营两家本地中式简餐连锁店

成本问题:食材浪费严重(尤其是叶菜和鲜货)、采购价格波动大且缺乏标准、库存管理依赖人工导致时常缺货或过期。

解决方案:

成本分析:数据拆解显示,食材成本占总营收的 38%,远高于行业平均的 32%,其中后厨加工损耗和存储过期是主要问题点。

浪费识别:

采购环节:部分食材供应商价格偏高且质量不稳定。

存储环节:因缺乏先进先出管理,约 15% 的食材因过期或变质被丢弃。

使用环节:菜品备料标准不统一,边角料利用率低,导致加工过程浪费。

优化机会:

集中采购并引入 2 家更具价格优势的替代供应商。

启用简易的数字化库存管理系统,设置保质期预警。

重新核定菜品标准投料,并开发 3 道利用边角料的新菜/员工餐。

效果评估:建立“食材成本率”、“报损率”、“库存周转天数”三项核心指标的日/周追踪看板。

实施效果:

食材成本降低 25%:通过优化采购、减少浪费,食材成本率从 38% 降至 28.5%,年度节约食材成本约 45.6 万元。

浪费减少 40%:后厨加工损耗和仓储过期率大幅下降,月度报损金额减少 0.8 万元。

库存周转提高 50%:库存周转天数从 9 天缩短至 6 天,资金占用明显减少。

总成本降低 19%:综合食材、仓储及管理成本的节约,年度总成本下降显著。

店长兼合伙人 赵女士 评价道:“以前每天看着垃圾桶里倒掉的菜叶肉边,只觉得心疼但不知从何改起。现在数据告诉我们每一分钱浪费在了哪里,从采购到上桌的每一步都有了标准和控制,成本降下来了,利润空间自然就出来了。”

经验总结:

要重视食材成本的精细化管理

要建立科学的采购和库存管理

要减少食材浪费

要建立持续监控的机制

案例五:物流企业的成本控制

这家物流企业,通过数据分析降低了 22% 的运输成本。

企业背景:

企业规模:员工 36 人,年营收 860 万元

主营业务:专注于华东区域的城市配送与零担货运服务

成本问题:运输成本占总成本比例过高(达45%)、配送路线依赖司机经验导致迂回行驶、返程空载率高(约40%)、车辆维修与燃油费用超出预算。

解决方案:

成本分析:对运营成本进行专项分析,发现燃油费、路桥费、车辆维护及司机加班费是运输成本的四大核心,其中燃油费单项占比最高。

浪费识别:

通过历史GPS轨迹与订单数据比对,识别出 15% 的订单配送路径并非最优,存在绕行。

分析车辆装载率,发现平均去程装载率仅 78%,而返程空载率高达 40%,运力浪费严重。

识别出 3 辆高龄车辆维修频繁,单位公里成本显著高于车队平均水平。

优化机会:

引入智能路径规划系统,合并邻近区域订单,优化每日配送线路。

搭建运力共享平台,接入部分外部返程货源,降低空载率。

制定严格的车辆燃油与维保标准,并对高龄车辆进行替换或专项管理。

效果评估:建立“吨公里成本”、“平均装载率”、“返程空载率”及“准点率”为核心指标的日常监控看板。

实施效果:

运输成本降低 22%:通过优化路线、降低空载、控制燃油,年度节约运输成本约 85 万元。

车辆利用率提升 25%:平均装载率提升至 85%,返程空载率降低至 25%。

运输效率提升 18%:平均每单配送时间缩短,每日可完成订单量增加。

总成本降低 12%:在运输成本显著下降的带动下,企业年度总成本得到有效控制。

运营经理 陈先生 评价道:“过去我们觉得车跑起来就有成本,省不了太多。数据告诉我们,每一公里多余的绕行、每一次空车返回,都是真金白银的浪费。现在通过数据来规划、调度和管理,我们真正把每一段里程都变成了有价值的运输。”

经验总结:

要优化运输路线和调度

要提高车辆利用率

要建立科学的评估体系

要持续优化和改进

案例六:建筑企业的成本控制

这家建筑企业,通过数据分析降低了 20% 的材料成本。

企业背景:

企业规模:员工 65 人,年营收 3200 万元

主营业务:中小型商业装修与市政配套工程

成本问题:材料浪费严重(如瓷砖、管线)、采购渠道分散导致价格偏高、工地现场库存管理混乱,存在材料遗失与重复采购现象。

解决方案:

成本分析:对项目成本进行专项分析,发现材料成本平均占总成本的 40%-50%,其中因浪费、损耗和管理不善造成的损失占比高达 12%。

浪费识别:

采购环节:同类材料有多达 5-8 个供应商,价格差异大,且缺乏集中采购议价能力。

存储与领用:工地现场材料堆放无序,领用记录不完整,导致材料损坏、丢失或被盗。

使用环节:下料切割不合理,边角料过多;存在超额领料,余料回收率低。

优化机会:

整合供应商,对钢筋、水泥等主材推行集中采购,签订年度框架协议。

推行“二维码”物料追踪系统,材料从入库、领用到使用部位全程可追溯。

制定主要材料的“限额领料”标准,并建立余料回收奖励机制。

效果评估:建立“材料成本偏差率”、“主要材料损耗率”、“库存周转率”及“供应商采购价格指数”为核心指标的月度评估体系。

实施效果:

材料成本降低 20%:通过集中采购、减少浪费,材料成本占比下降,年度直接节约材料费用约 256 万元。

浪费减少 35%:现场材料损耗率和丢失率大幅下降,月度平均浪费金额减少 6.5 万元。

项目成本降低 12%:在材料成本得到有效控制的基础上,项目平均毛利率提升。

总成本降低 9%:材料管理的优化也带动了仓储、管理等相关费用的下降,企业整体盈利能力增强。

项目经理 李先生 评价道:“以前每个项目做完,都剩下一堆材料,心里知道浪费大但说不清。现在数据清清楚楚,从买多少、用多少到剩多少,全在系统里。成本控制住了,利润空间和竞争力都上来了。”

经验总结:

要重视材料成本的精细化管理

要建立科学的采购和库存管理

要减少材料浪费

要建立持续监控的机制

案例七:电商企业的成本控制

这家电商企业,通过数据分析降低了 18% 的营销成本。

企业背景:

企业规模:员工 85 人,年营收 6,200 万元

主营业务:专注于中高端家居家纺的垂直品类线上零售,通过自营官网及主流电商平台进行销售

成本问题:营销费用持续攀升,占营收比高达 25%;广告投放转化率不稳定且呈下降趋势;新客获取成本(CAC)居高不下,挤压了利润空间。

解决方案:

成本分析:对营销费用进行结构分析,发现信息流广告和站内推广费用合计占比超过 60%,但投资回报率(ROI)低于行业平均水平。

浪费识别:

识别出约 30% 的广告预算投向了转化率极低或用户画像不匹配的渠道和人群包。

发现部分高价值商品详情页的跳出率异常,导致流量在此处流失,未能形成转化。

老客复购营销投入不足,过度依赖高价拉新。

优化机会:

暂停低效渠道,将预算集中于ROI排名前 3 的核心渠道,并优化投放人群标签。

重新设计高跳出率页面的内容和用户体验,优化购买路径。

搭建自动化营销流程,通过精准邮件和短信营销,提升老客复购率,降低对拉新渠道的依赖。

效果评估:建立以“营销费用占比”、“投放渠道ROI”、“客户获取成本(CAC)”及“顾客终身价值(LTV)”为核心指标的实时监测仪表盘。

实施效果:

营销成本降低 18%:在维持同等营收规模下,年度营销费用节约 279 万元。

转化率提升 12%:核心渠道广告点击转化率及网站整体转化率得到显著提升。

客户获取成本降低 22%:通过优化投放与提升老客价值,平均新客获取成本下降。

总成本降低 9%:营销成本的有效控制,直接带动了公司整体运营成本率的下降。

营销总监 吴女士 评价道:“以前投广告像‘撒胡椒面’,钱花出去了,效果却看不清。现在数据让我们能精准地衡量每一分钱的效果,砍掉浪费,聚焦在能真正带来增长的地方。营销从成本中心变成了真正的增长引擎。”

经验总结:

要优化营销渠道和策略

要提高营销转化率

要建立科学的评估体系

要持续优化和改进

案例八:医疗企业的成本控制

这家医疗企业,通过数据分析降低了 16% 的运营成本。

企业背景:

企业规模:员工 150 人,年营收 3,200 万元

主营业务:专注于体外诊断试剂及配套仪器的研发、生产与销售

成本问题:研发与生产人员协作效率低,导致项目周期长;质量管理与产品注册流程繁琐,耗时费力;高价值检测设备在不同部门间调度不均衡,整体利用率不足 60%。

解决方案:

成本分析:运营成本拆解显示,人力成本占比最高(55%),其中跨部门沟通与重复作业消耗了大量有效工时;其次是设备折旧与维护成本(20%),设备闲置构成主要浪费。

浪费识别:

识别出在质量文档撰写、注册申报材料准备环节,存在平均 30% 的重复修改和返工作业。

发现 4 台核心检测设备在部分时段闲置,而其他部门却存在排队等待现象,设备月度平均利用率仅为 58%。

会议与跨部门协调时间占管理人员工时的 40%,决策链条长。

优化机会:

引入项目管理与文档协同平台,标准化关键流程,减少重复劳动。

建立公司级“设备共享池”与预约系统,优化设备调度。

精简不必要的审批节点,并将周例会改为基于数据的站会,聚焦解决阻塞问题。

效果评估:建立“人均项目产出”、“流程平均周期”、“设备综合利用率”及“运营费用率”为核心指标的月度复盘机制。

实施效果:

人员效率提升 15%:无效沟通与重复工作减少,核心研发与生产人员的人均有效工时增加。

流程效率提升 25%:质量文档准备周期从 15 天缩短至 11 天,产品注册申报材料一次性通过率提高。

设备利用率提升 20%:核心设备平均利用率从 58% 提升至 70%,推迟了新设备的采购计划。

总运营成本降低 16%:通过人力与设备资源的优化配置,年度节约运营成本约 256 万元。

运营总监 刘先生 评价道:“以前总觉得成本高是因为行业特性,但数据揭示出了管理中的真实瓶颈——效率和协同。现在,流程顺了,设备忙起来了,人的时间更值钱了,成本自然就得到了控制。”

经验总结:

要优化运营流程

要提高人员效率

要提高设备利用率

要建立科学的评估体系

案例九:教育企业的成本控制

这家教育企业,通过数据分析降低了 19% 的管理成本。

企业背景:

企业规模:员工 48 人,年营收 680 万元

主营业务:专注于为中小学生提供线下学科(数学、英语)辅导与托管服务

成本问题:行政管理与教务人员占比过高(达员工总数的40%),排课、考勤、收费等流程依赖手工表格,效率低下且易出错,教师资源在不同时段和班级间分配不均衡。

解决方案:

成本分析:运营成本拆解显示,人力成本占总成本的 60%,其中非教学的管理与行政人员成本占比偏高;流程繁琐导致的隐性时间成本巨大。

浪费识别:

识别出在教务排课上,平均每周消耗 15 个人工小时,且因手动调整频繁,导致教室和教师资源利用率仅 75%。

财务对账与课时核销流程繁琐,每月占用 8 个工作日,且错误率高达 5%。

市场咨询与客户服务流程分散,存在重复沟通和信息遗漏。

优化机会:

调整组织架构,将部分行政职能合并,通过数字化工具(如智能排课系统、线上收费及对账平台)替代重复性手工劳动,将 3 个行政岗位转为兼职或优化。

引入客户关系管理(CRM)系统,统一管理潜在学员与在读学员信息,标准化沟通与服务流程。

效果评估:建立“师均产值”、“管理成本占比”、“关键流程处理时长”及“客户满意度”为核心指标的月度追踪体系。

实施效果:

人员成本降低 12%:通过组织优化与工具替代,年度节约人力成本约 19.2 万元。

流程效率提升 40%:智能排课将耗时从 15 小时/周缩短至 2 小时/周;财务对账周期从 8 天缩短至 3 天,且准确率提升至 99.5%。

服务质量提升 18%:CRM系统使沟通更及时、信息更准确,客户满意度调查得分从 85 分提升至 92 分。

总管理成本降低 19%:综合人力、时间及管理费用的节约,年度管理成本总计节约 25.8 万元。

校长 王女士 评价道:“我们过去总认为教育是‘人’的行业,管理上粗放一些没关系。但数据让我们看清,低效的流程和冗余的岗位,不仅推高了成本,更消耗了团队的精力。现在,我们用数据优化管理,让老师更专注于教学,让服务更贴心,成本降下来了,品质和口碑反而上去了。”

经验总结:

要深入分析管理环节的浪费

要优化管理流程

要提高人员效率

要建立科学的评估体系

案例十:科技企业的成本控制

这家科技企业,通过数据分析降低了 17% 的研发成本。

企业背景:

企业规模:员工 52 人,年营收 3200 万元

主营业务:为中小企业提供SaaS(软件即服务)化的人力资源管理系统

成本问题:研发成本占总成本比例过高(40%),产品需求频繁变更导致开发效率低下,项目延期率达 35%,大量云资源闲置造成浪费。

解决方案:

成本分析:对研发成本进行专项分析,发现人力成本占比 65%,云服务器与数据库等资源成本占比 25%,是两大核心支出。进一步分析显示,约 30% 的开发工时消耗在因需求不明确导致的返工上。

浪费识别:

流程浪费:产品需求评审流程不规范,平均每个需求变更导致 15 人/小时的额外沟通与修改成本。

资源浪费:通过云监控数据发现,测试环境和部分非核心生产环境的服务器资源利用率长期低于 20%。

效率浪费:缺乏统一的组件库,相似功能在不同项目间重复开发。

优化机会:

推行敏捷开发与需求“准入”评审会,明确需求边界,减少后期变更。

实施云资源动态调度与自动伸缩策略,优化资源配置,关闭非必要长期运行实例。

建立企业级前端与后端公共组件库,提升代码复用率。

效果评估:建立“需求变更率”、“人均功能点交付效率”、“资源利用率”及“研发成本占比”为核心指标的迭代追踪体系。

实施效果:

研发成本降低 17%:通过提升人效与优化资源,年度节约研发成本约 217.6 万元。

研发效率提升 22%:功能平均交付周期从 4.5 人/月缩短至 3.5 人/月。

项目成功率提升 30%:项目延期率从 35% 降至 15%,产品需求与市场匹配度提高。

总成本降低 9%:研发成本的有效控制,显著提升了公司的整体盈利水平。

CTO 张先生 评价道:“以前我们认为研发投入是‘黑箱’,只管投入,难见精细化的产出。通过数据分析,我们看清了从需求到代码每一个环节的成本与浪费。现在,我们不仅能更聪明地花钱,更重要的是,研发团队的目标更清晰,产出更高效了。”

经验总结:

要优化研发流程

要提高研发效率

要建立科学的评估体系

要持续优化和改进

第七部分:关键要素——成本控制成功的秘诀

7.1 领导重视

"领导重视,成本控制才能成功"

领导重视的表现:

亲自参与:领导亲自参与成本控制工作

资源投入:投入必要的资源

建立机制:建立成本控制机制

持续关注:持续关注成本控制进展

实施要点:

领导要树立成本意识

领导要带头节约

领导要支持成本控制工作

领导要建立激励机制

7.2 全员参与

"全员参与,成本控制才能落地"

全员参与的方式:

培训教育:培训员工的成本意识

建立制度:建立成本控制制度

激励机制:建立激励机制

文化建设:建立节约文化

实施要点:

要培养全员的成本意识

要建立全员参与机制

要建立激励机制

要建立节约文化

7.3 数据驱动

"数据驱动,成本控制才能科学"

数据驱动的方法:

数据收集:收集相关数据

数据分析:分析数据

数据应用:应用数据指导决策

数据反馈:反馈数据结果

实施要点:

要建立数据收集机制

要建立数据分析能力

要建立数据应用机制

要建立数据反馈机制

7.4 持续改进

"持续改进,成本控制才能持续"

持续改进的方法:

定期回顾:定期回顾工作

总结经验:总结经验教训

学习新方法:学习新的方法

引入新工具:引入新的工具

实施要点:

要建立持续改进机制

要定期回顾和总结

要不断学习和改进

要不断引入新工具和方法

互动时间:您的企业现在成本控制做得怎么样?您觉得哪些要素最重要?

总结:成本控制是企业永恒的主题

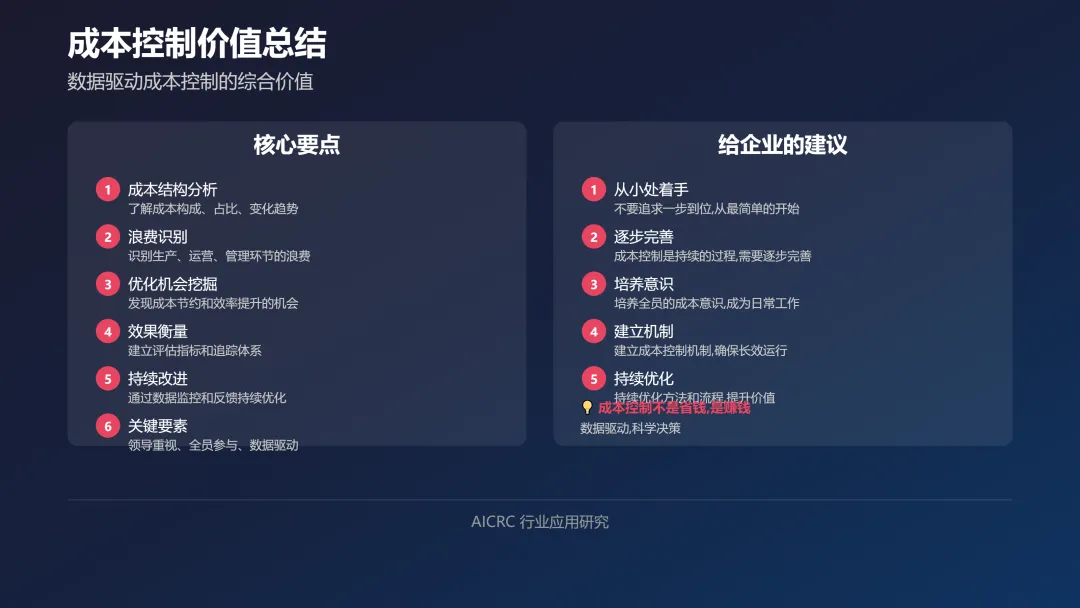

成本控制的核心要点

成本结构分析是基础:了解成本构成、占比、变化趋势

浪费识别是关键:识别生产、运营、管理环节的浪费

优化机会挖掘是核心:发现成本节约和效率提升的机会

效果衡量方法是保障:建立评估指标和追踪体系

持续改进是动力:通过数据监控和反馈持续优化

案例分析是参考:学习成功企业的经验

关键要素是支撑:领导重视、全员参与、数据驱动、持续改进

给企业的建议

"成本控制不是省钱,是赚钱"

从小处着手:不要追求一步到位,从最简单的成本控制开始

逐步完善:成本控制是一个持续的过程,需要逐步完善

培养意识:培养全员的成本意识,让成本控制成为日常工作

建立机制:建立成本控制机制,确保成本控制长效运行

持续优化:持续优化成本控制方法和流程,提升成本控制价值

互动时间

您认为企业中最大的成本浪费来自哪里?您尝试过哪些方法来控制成本?

欢迎在评论区分享您的想法和经验,让我们一起探讨如何更好地控制成本,让数据真正为企业创造价值!

AICRC 行业应用研究

本文内容仅供参考,具体实施请结合企业实际情况进行调整。