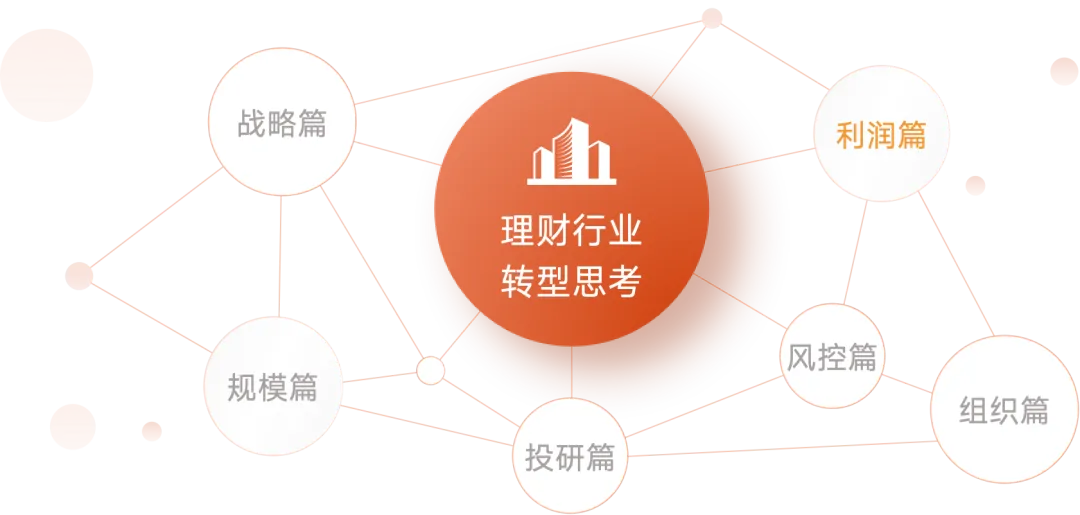

在当前中国内地理财行业深刻变革的背景下,理财子公司作为独立的资管机构,其经营效率与投资能力直接决定了市场竞争力。

从内部运营到外部投资,科学的规划与策略制定至关重要。本报告将从产品部门的中枢功能、理财公司与公募基金的差异化定位,以及结合美林时钟的周期性资产配置策略三个维度,进一步分析如何提升营收质量。

2.2.1 产品部门:从“中枢神经”到经营效率的倍增器

在理财公司的组织架构中,产品部门往往承担着“中枢神经”的关键功能。这一角色定位并非偶然,而是由其业务流程中的核心地位所决定的。

首先,从宏观策略到具体产品的落地,需要产品部门进行精细化的“打包”与协同。一项成功的投资策略能否转化为受市场欢迎的理财产品,关键在于产品部门能否精准地设计其结构、期限、费率和风险收益特征,将抽象的投资逻辑具象化为客户可理解、可接受的产品形态。

其次,产品部门是营销与销售的“弹药库”。基础的营销宣传材料、产品说明书、推介脚本等,均由产品部门主导整理与输出,这确保了市场端传递信息的准确性与合规性。同时,销售数据的统计与同业产品的对标分析,也通常是产品部门的职责范畴。通过持续跟踪市场动态、分析竞争对手产品布局,产品部门能为公司决策层提供宝贵的市场情报,从而反向驱动产品策略的优化。

因此,科学的产品规划能够有效提升公司的整体经营效率。它不仅能确保产品线符合监管导向与市场需求,更能通过前瞻性布局,实现资源的最优配置,最终起到“事半功倍”的战略效果。一个优秀的产品规划体系,是理财子公司从被动响应市场转向主动引领市场的基石。

2.2.2 理财公司与公募基金:差异化定位下的路径选择

很多理财公司在进行同业对比的时候,常常会和公募基金做对照。实际上,尽管同属资产管理行业,但银行理财子公司与公募基金在资产配置上存在显著的结构性差异,这些差异根植于两者不同的客户基础、监管环境与发展历史。所以在做战略分析的时候,需要关注二者之间的差异。

- 投资目标与客户群体的差异

理财公司脱胎于商业银行,天然背负着服务广大零售客户的使命。其客户群体风险偏好普遍偏低,对“保本保收益”仍有较强的历史惯性。因此,理财公司的投资目标以稳健为主,固定收益类产品是其绝对的核心。

相比之下,公募基金客户群体更为多元,需求也更为分化,因此其产品线能覆盖权益、固收、混合等多样化类型,策略灵活性更强。

- 产品类别与资产配置范围的差异

数据显示,截至2024年6月末,银行理财市场规模约26.80万亿元,其中固定收益类产品占比高达97.7%。而公募基金总规模虽更大(约29.26万亿元),但其内部结构更为均衡,货币市场基金、债券型基金、混合型及股票型基金均有重要地位。

在资产配置上,理财公司更注重传统的债券与非标资产;而公募基金则在标准化资产领域深耕,尤其在权益投资领域,能够细分出更多赛道,通过深度研究获取超额收益。一个显著的区别在于,理财公司的资产配置范围理论上限更高,能够配置大宗商品、跨境资产和金融衍生品等,但实际投研能力仍在建设中。

- 投资策略与风险偏好的差异

理财公司更注重稳健的投资策略,以降低风险为核心目标,因此在权益领域的投资相对保守。而公募基金,特别是头部机构,则形成了成熟的股票投研体系,自下而上深度挖掘个股α是其传统优势。

这种差异也体现在产品形式上,公募基金以开放式产品为主(占比99.45%),流动性极佳;而银行理财仍保留一定比例的封闭式产品(占比11.03%),以匹配更长期限的资产配置。

可以说,理财公司的优势在于其强大的渠道触达能力和稳健的客户基础,而公募基金的优势在于其市场化的投研机制与灵活的产品创新。也正是因为这个原因,理财公司无法采用公募基金的“金融超市”模式,而是需要在产品层面就建立绝对收益目标导向的配置体系。

2.2.3美林时钟下的理财公司资产配置周期策略

美林时钟模型将经济周期划分为复苏、过热、滞胀和衰退四个阶段,并指明了不同阶段的最优大类资产。理财公司应基于该模型,结合自身投研判断(house view),灵活调整产品策略与资产配置,以穿越周期。

美林时钟(The Merrill Lynch Clock)是资产配置领域经典的理论框架,它将经济周期划分为复苏、过热、滞胀和衰退四个阶段,并指明了不同阶段下各类资产的相对表现。对于WMC而言,深刻理解并在不同经济周期阶段前瞻性地调整产品策略(包括底层资产、产品形式及产品期限),是穿越牛熊、实现稳健经营的关键。

(1)复苏阶段 (Recovery)

- 宏观环境

:经济增速回暖,失业率下降,通货膨胀仍处于低位。股票市场迎来反弹,债券市场在温和的环境中亦有表现,呈现“股债双牛”的格局。市场流动性充裕,波动性放大。 - 底层资产标的

:此阶段是增配权益类资产的黄金窗口,尤其可以关注流动性充沛下的中小市值股票机会。同时,市场波动放大为“波动生息型”资产(如AUTOCALL结构性理财产品)创造了较好的收益窗口。 - 产品形式

:

- “固收+”产品

:作为核心策略。利用股债之间的负相关性,在获取债券稳定票息的基础上,通过配置权益类资产增强组合弹性与收益,是股债双牛环境下的理想产品形态。 - 波动生息型产品

:如“雪球”产品,通过捕捉市场波动来获取可观的票息收益,但需对投资者进行充分的风险揭示与匹配。

- 产品期限

:这是修复产品期限结构的重要窗口。应逐步拉长产品久期,增加1年以上期限产品的发行,为获取长期投资收益和稳定负债端打下基础。

(2)过热阶段 (Overheat)

- 宏观环境

:经济增长加速,通货膨胀(CPI)开始抬头。商品市场表现优异,成为最佳投资选择。权益市场可能出现过度投机和泡沫化风险。 - 底层资产标的

:核心应配置大宗商品(如黄金、原油)。鉴于股市风险积聚,应逐步降低权益类资产的仓位,以规避风险暴露。 - 产品形式

:重点发展“固收+大宗商品”类产品。这种配置既能发挥固收类资产的稳定器作用,又能通过配置大宗商品对冲通胀风险和固收产品的潜在回撤,实现资产的多元化配置。 - 产品期限

:保持谨慎,避免配置过于长期的权益类资产敞口。产品期限策略可根据风险控制需要灵活调整,核心是控制整体风险。

(3)滞胀阶段 (Stagflation)

- 宏观环境

:经济增长放缓,但通货膨胀持续高企。企业盈利能力减弱,权益市场表现不佳。现金的购买力相对稳定,“现金为王”成为这一时期的典型特征。 - 底层资产标的

- 高票息类固收资产

增加高票息债券和非标资产的储备,以提供较为稳定的收益来源,平滑产品业绩。 - 避险类大宗商品

黄金等避险资产在此阶段依然具有较高配置价值,原油等则需关注供需关系带来的投资机会。 - 结构性产品

当股市估值逐步下跌至低位时,与市场指数挂钩的结构性理财产品重要性提升,可为博取未来潜在收益提供工具。

- 产品形式

大幅增加流动性管理类产品,如现金管理类产品和短期限债券基金,满足投资者的流动性需求。同时,适度发行与指数挂钩的结构性理财产品。 - 产品期限

以中短期限产品为主。投资者对资金的流动性需求增强,短期、开放式或最小持有期型产品更受青睐。

(4)衰退阶段 (Recession)

- 宏观环境

经济活动继续放缓,失业率上升,通货膨胀下降。企业盈利能力差,股市表现疲软。为刺激经济,央行通常会降息,债券成为表现最好的大类资产。 - 底层资产标的

核心是纯固收资产,特别是确定性较强的国债、高等级信用债以及优质非标资产。权益方面,可关注具有稳定分红能力的红利资产(如金融、消费股)。当市场估值处于历史低位时,可考虑配置指数增强工具或波动生息工具,但需审慎评估风险。 - 产品形式

以纯固收类产品为主。同时,指数增强和波动生息策略的产品可以作为权益布局的先行尝试(可以规模小,但是要有)。 - 产品期限

投资者风险偏好极低,更青睐1年以内的短期限产品。理财公司需在迎合短期需求的同时,通过销售激励和投资者教育,引导客户配置部分中长期限产品以锁定收益。

* Shot on Xiaomi 15U ©️Baylor 香港中环匆忙的上班族

同步更新中 Coming Up

2025年精选合集