2026年的第二周,市场在政策暖风与产业升级的共振中前行。短期情绪乐观,但结构分化严重。建议投资者在拥抱“新消费”、“国产替代”、“资源安全”等主流叙事的同时,保持一份清醒,更加关注那些具备真实技术壁垒和产业链关键卡位能力的公司。市场的“酒局”尚未散场,但已近尾声,需仔细斟酌手中的“酒杯”。

一、市场综合:政策驱动与宏观数据改善,市场情绪乐观

本周市场在政策利好与宏观数据边际改善的背景下,整体情绪偏向乐观。港股市场表现分化,恒生中型股指数领涨(+3.74%),而港股通50指数小幅回调(-0.98%)。南向资金本周净流入140亿港元,近一个月累计净流入422亿港元,显示资金对港股市场仍保持关注。

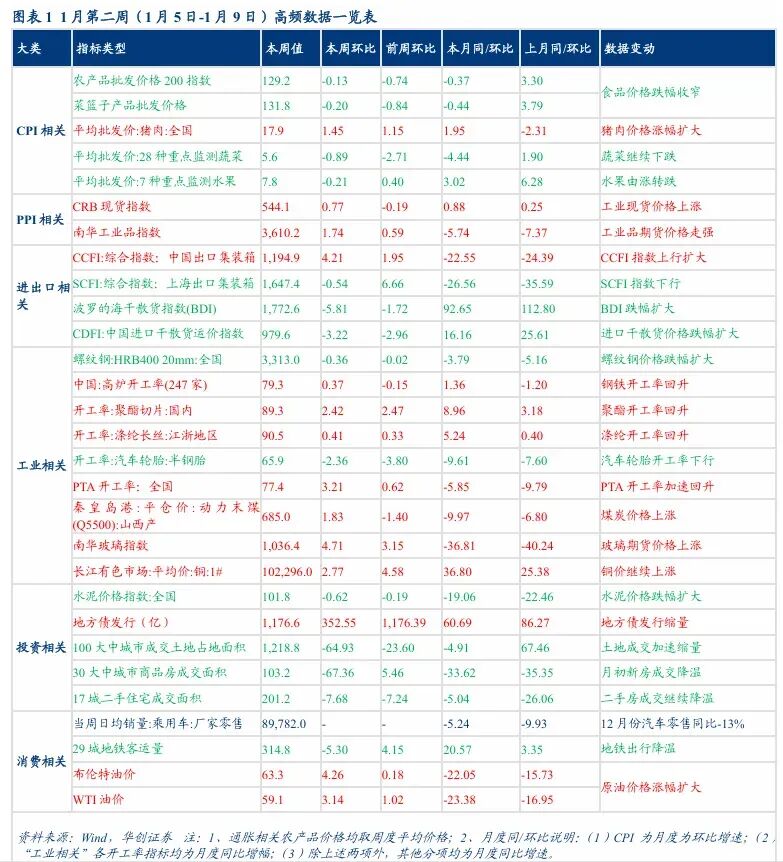

宏观层面,12月通胀数据显示CPI同比续升至+0.8%,PPI同比降幅收窄至-1.9%,环比均转正。这主要受季节性因素、低基数及国际有色金属价格上行推动。虽然通胀中枢或震荡上行,但更多是结构性因素所致,内需仍待政策进一步提振。债市方面,资金面均衡偏松,10年期国债利率小幅下行至1.886%附近。

政策方面,全国总工会等四部门联合印发《关于深入推进新时代职工文体工作高质量发展扩大职工文体消费的意见》,系统推进职工文体工作,有望释放职工消费潜力,直接利好文旅、电影、体育等消费板块。

大宗商品市场情绪“炙热”,分析师认为自2024年9月开始的商品牛市由“美国降息”和“中国改变经济思路开始救助资产价格”两大宏观事件合力驱动,目前“顶多算走了一半”。长期(1-2年)看,在财政货币支持与资源民族主义背景下,逢低买入优于逢高做空。

二、科技成长:AI竞赛白热化,国产芯片与先进封装成焦点

本周科技板块,特别是半导体与AI硬件产业链,成为市场关注的核心。

1. 智能驾驶芯片竞争加剧:2026年智驾芯片市场格局呈现“国际巨头主导高端,国产厂商抢占中低端”的态势。英伟达在高端市场地位稳固,但国产芯片正加速追赶。

2. 半导体制造与先进封装成为瓶颈:台积电2nm(N2)制程已如期量产,但先进封装(CoWoS)产能已成为AI芯片出货的真正瓶颈。英伟达占据了台积电CoWoS-L产能的70%以上。为满足激增的AI需求,台积电正加速扩产,预计2026年底CoWoS产能将达125Kwpm(千片/月)。

* 技术演进:从FinFET转向GAA(全环绕栅极)纳米片是维持摩尔定律的关键,对设备(如应用材料、Lam Research)和计量(如KLA)提出了更高要求。* 竞争格局:AI芯片战场从“算力比拼”转向“效率、成本与架构”综合战。除英伟达外,AMD(开放标准)、博通(定制化)、英特尔(能效与成本)均在加码布局。3. 被动元件迎涨价周期:受AI服务器、新能源汽车等高端需求拉动,以及白银等原材料价格上涨推动,被动元件(MLCC、电阻、电感)行业自2025年底启动全面涨价潮。风华高科、国巨、村田等国内外龙头均已调价。行业正从周期波动向成长属性过渡,材料掌控与垂直整合能力成为竞争关键。

三、消费娱乐:政策催化文体消费,新兴国货受关注

消费板块在政策预期和新兴消费叙事驱动下,存在结构性机会。

1. 政策直接利好:四部门联合发文推动职工文体消费,鼓励工会增加春秋游、推出职工专属优惠等。此举有望直接提升周边游、景区、电影院线、体育健身等相关业态的客流量和消费,利好酒旅及文娱产业链。

2. 新兴消费品牌受青睐:报告指出,解读新世代的消费叙事是抓住新消费公司的关键。

* 美护:建议关注毛戈平(与全球消费投资机构路威凯腾达成战略合作,加速全球化)、上美股份等具备专业性与创新性的国货品牌。* 黄金珠宝:建议关注更受年轻人欢迎的古法黄金赛道,如老铺黄金、潮宏基。* 潮玩:关注具备强大IP创造与运营能力的公司,如泡泡玛特。 * 现制茶饮:关注品牌力强、覆盖广的头部品牌,如蜜雪集团、古茗。3. 高频数据:12月乘用车零售同比-13%,显示耐用品消费仍承压。但原油价格受地缘局势影响继续上涨。

四、医药医疗:板块显著反弹,创新高个股涌现

本周港股市场中医药板块表现最为亮眼,行业指数累计上涨10.06%,领涨所有行业。恒生生物科技指数更是大涨11.1%。

从创新高股票筛选来看,医药板块是创新高股票数量较多的板块之一。 板块估值也大幅上升16.9%,显示市场情绪和资金对该板块的关注度显著提升。这可能与行业政策预期稳定、部分公司业绩超预期或创新研发进展有关。

五、能源化工金属材料:地缘与需求博弈,品种分化

大宗商品市场整体情绪乐观,但内部分化,短期受地缘政治和节前情绪影响较大。

1. 能源(原油):基本面中性,但地缘风险(美伊、美委冲突)加剧,油价波动加大。布伦特原油本周环比+4.2%。短期难有趋势,关注美国中期选举前的地缘局势。

2. 化工:

* 甲醇:驱动偏强,但上涨空间受MTO利润亏损压制。

* PTA/PX:PTA加工费修复,中长期逢低做多;PX估值不低,短期谨慎。* MEG:供应压力短期缓解,可关注低位反弹机会。* 尿素:供应持续偏高,需求进入季节性下滑,短期或由强转弱。3. 金属与材料:

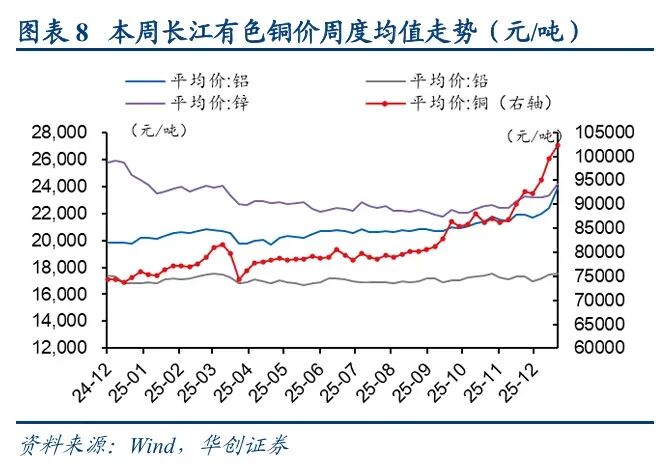

* 有色金属:国际有色金属价格上行是推动PPI改善的重要因素。铜、铝等表现较好。

* 黑色系(螺纹钢):产量小幅提高,库存上升,表观消费量下降,基本面供需双弱,反弹趋势减弱。* 动力煤:港口煤价反弹,但下游采购以长协和进口煤为主,内贸需求一般,反弹持续性待观察。

4. 农业品:白糖短期存在利好题材但大格局未变,维持逢高空思路;棉花阶段性驱动减弱,整体谨慎看多;油脂受印尼政策影响,棕榈油快速反弹。

六、基础公共(军工/金融/交通运输/教育/环保/基建)

1. 军工:板块本周上涨5.8%,估值上升12.8%。消息面上,中国兵器工业集团披露新型高功率微波反无人机系统“飓风-3000”,具备区域防空压制能力,显示国防科技持续进步。

2. 金融:

* 银行:板块下跌1.8%,估值微降。

* 非银金融:保险、券商表现亮眼,其中新华保险周涨幅达15%。南向资金本周大幅流入中国平安和中国人寿。

3. 交通运输:

板块涨跌不一,总体颓势。集运方面,CCFI指数环比+4.2%,SCFI环比-0.5%,欧洲与北美航线运价上涨。波罗的海干散货指数(BDI)跌幅扩大至-5.81%。

4. 教育:板块表现抢眼,在概念板块中涨幅居前。

5. 基建/周期:煤炭板块上涨6.1%,钢铁、有色金属板块分别上涨。水泥价格继续下探,地产销售数据在月初淡季小幅回落,30城新房成交面积环比-67%。地方债发行缩量,土地成交加速缩量。

七、红利债券

- 红利策略

:港股市场的“红利贵族50”策略本周下跌-1.4%,表现相对落后。 - 债券市场

:资金面均衡偏松,长债收益率小幅下行。市场对经济“开门红”有所预期,但债市投资者情绪出现分化,对短期走势看法不一。需要关注宏观靠前发力及“反内卷”推进对再通胀交易预期的提振。

八、投资感悟:在“酒局”的尾声保持清醒

本周的市场复盘,交织着政策的暖意、产业的躁动与宏观的微妙变化。最大的感受是,市场正处于一种**“乐观但谨慎”的共识博弈期。

叙事的力量:无论是职工文体消费的政策文件,还是AI芯片、被动元件的产业升级故事,都在为市场提供清晰的“投资叙事”。在缺乏全面强劲基本面支撑的当下,抓住正确的叙事主线是获取超额收益的关键。新消费、国产替代(芯片、元件)、资源安全(大宗商品)是当前的核心叙事。

结构分化是常态:即便在同一板块内,分化也极其剧烈。港股中,医药生物科技与电讯业冰火两重天;大宗商品中,贵金属、有色与黑色系走势迥异;智驾芯片领域,高端自研与中低端外采路径分明。投资需要更精细的颗粒度,泛泛而谈板块机会已不足够。

短期情绪与长期逻辑的拉锯:分析师将当前商品市场的炙热情绪比喻为“晚上十一点的酒局”,知道最精彩的演出在午夜,但也怕“回不了家”。这非常形象。股市的16连阳、商品价格的普涨,都蕴含着强烈的情绪和抢跑成分。春节前的季节性因素、对政策的期待、对经济复苏的憧憬共同推高了风险偏好。但“经济的量仍待需求端政策提振”是清醒的共识。因此,在参与的同时,必须对“政策节奏的误判”和“基本面验证的落空”保持警惕。

硬科技是穿越周期的锚:本周的信息密集度在科技领域最高。从GAA晶体管、CoWoS封装到智驾芯片格局、被动元件涨价,无一不在揭示同一个趋势:技术壁垒和供应链掌控力正在成为定价权的核心。台积电、英伟达、应用材料、KLA等公司之所以能享受溢价,是因为它们卡住了产业升级的咽喉。对于投资者而言,理解这些硬核的产业演进逻辑,比追逐短期的市场情绪波动更为重要。

以上信息进攻参考,不构成投资建议!