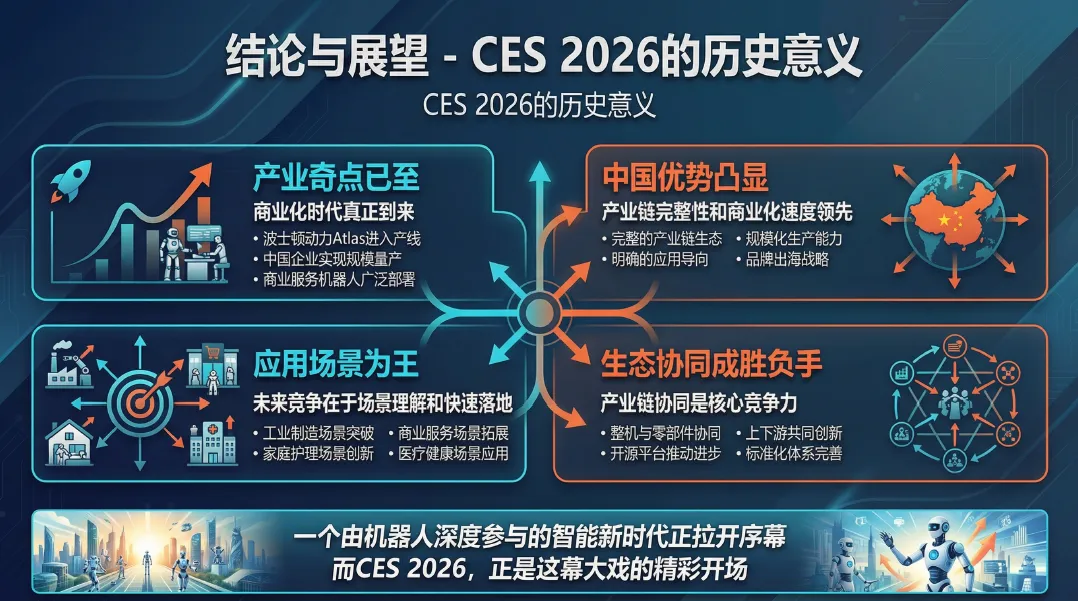

CES 2026全面展示了机器人产业从实验室走向商业化的关键转折,人工智能与机器人技术的深度融合成为核心驱动力,推动实体AI在车辆、工业和消费级场景中实现突破。

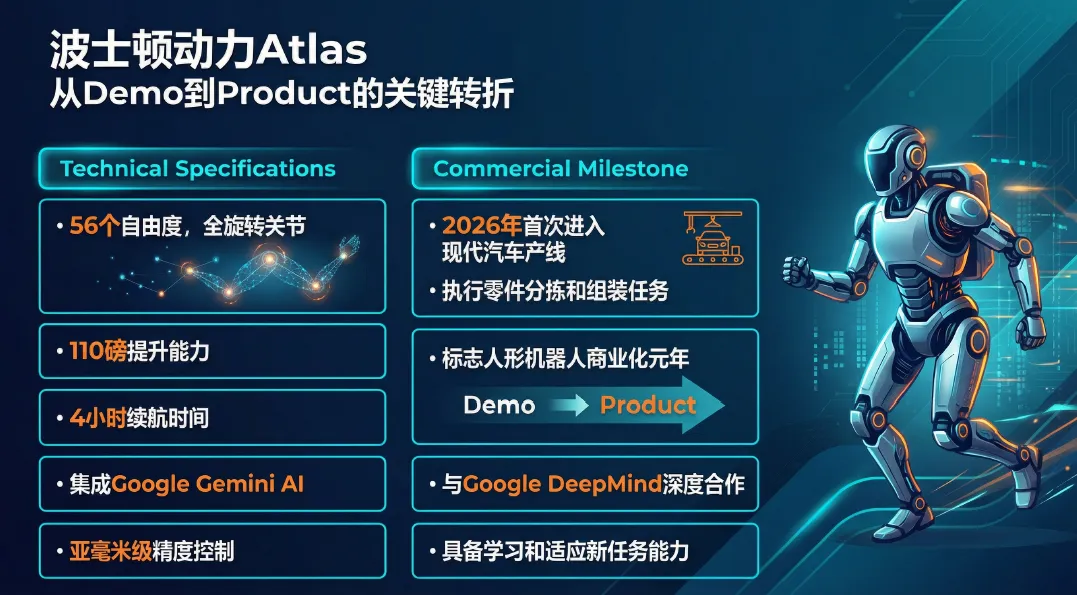

商业化落地加速: 本届展会标志着机器人技术从“炫技”向“实用”的跨越,例如波士顿动力的全电动Atlas机器人首次公开演示并直接进入现代汽车工厂承担真实制造任务,体现了从演示原型(Demo)到商业产品(Product)的里程碑;维他动力的Vbot机器狗通过自主导航和语音交互实现“放养”式消费级应用,2025年底预售仅52分钟便售出1000台,显示市场对实用型机器人需求激增;中国具身智能企业如宇树、智元等集中亮相,占比超过半数,形成“全军出击”态势,与波士顿动力等国际企业同台竞技,加速商业化进程。

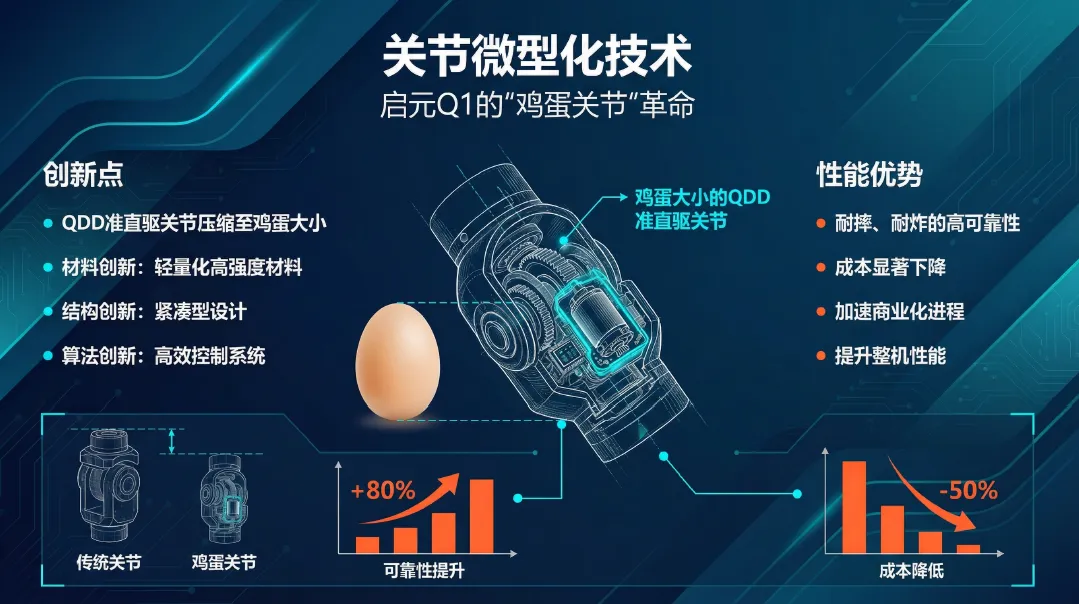

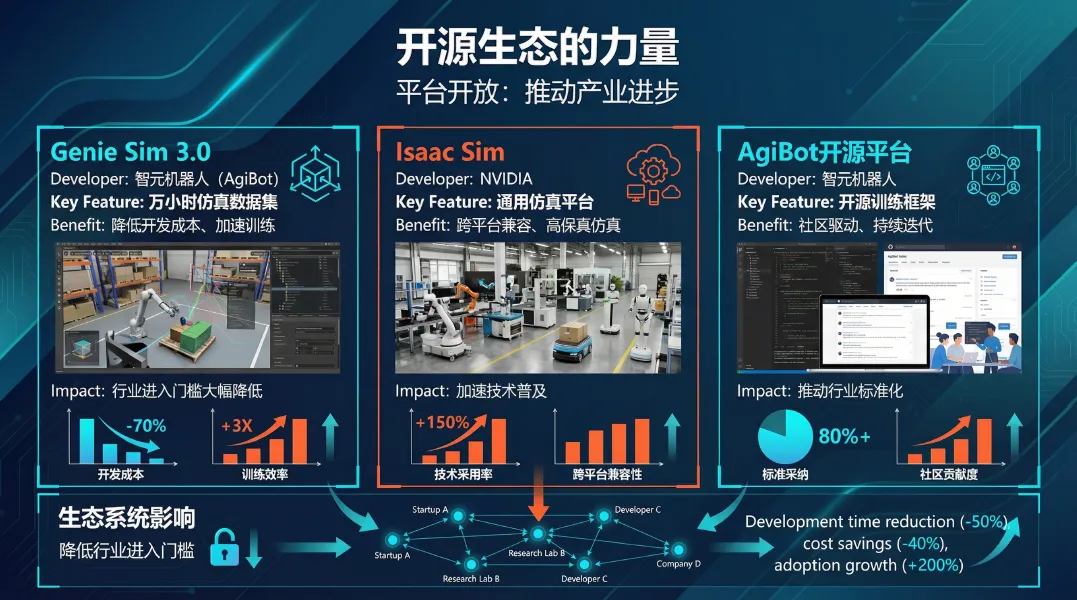

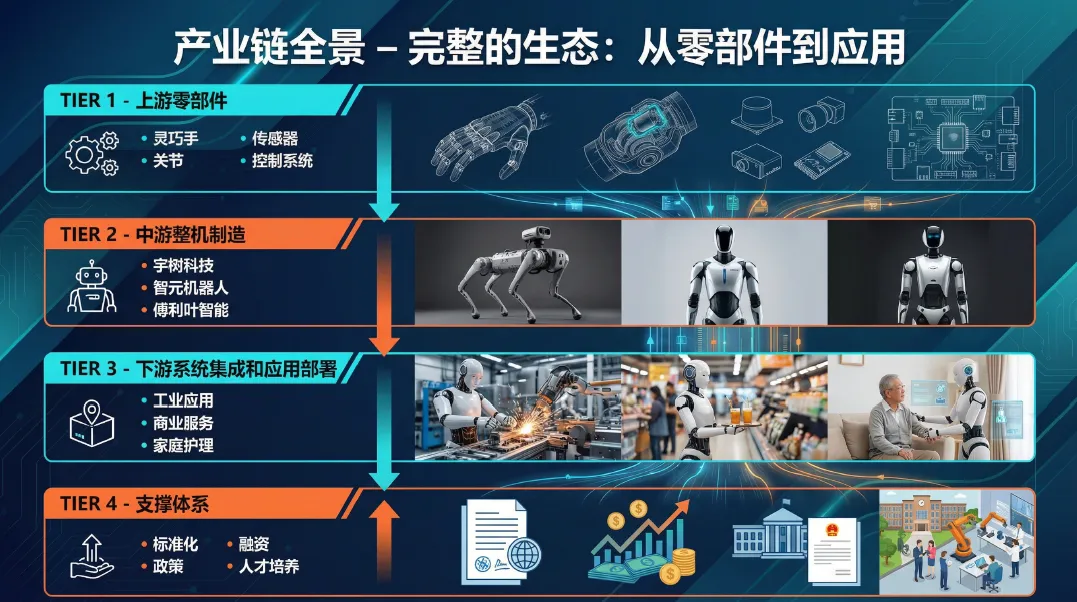

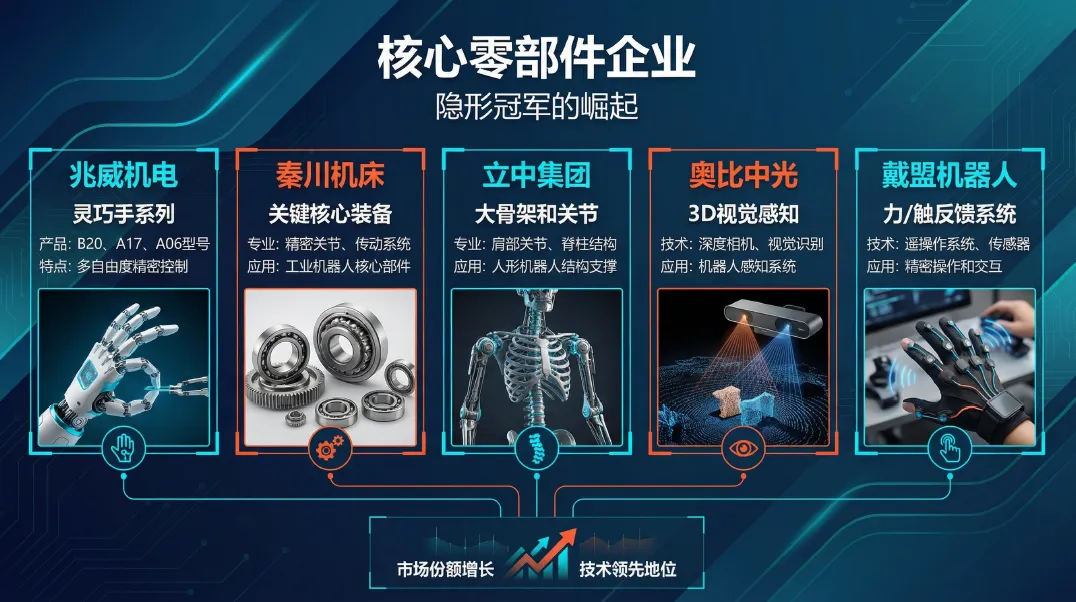

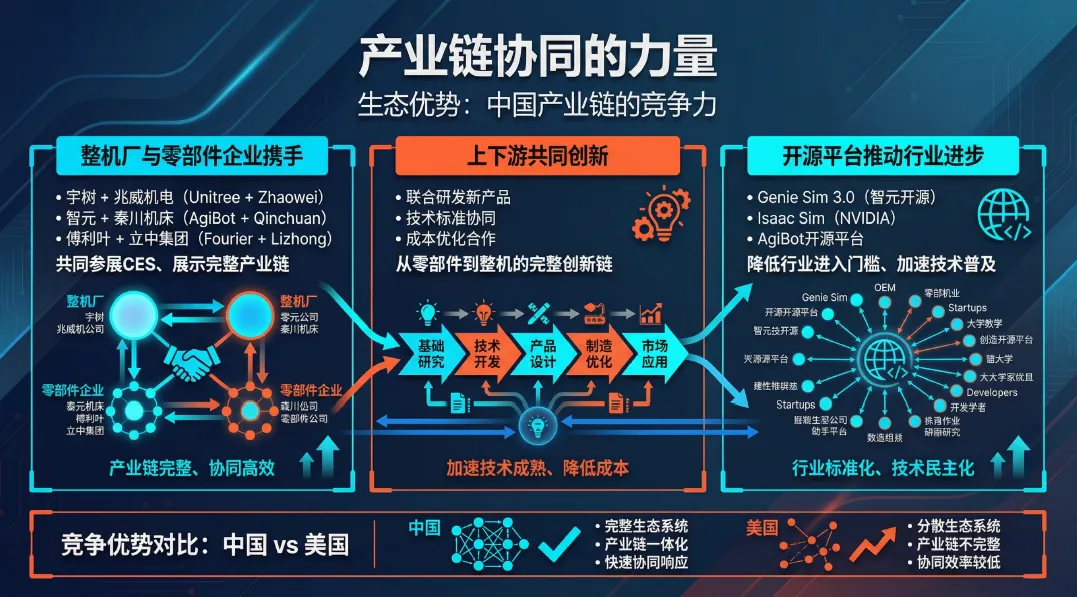

技术创新与产业链协同: 技术创新聚焦于硬件与AI算法的结合,新一代机器人在运动控制、感知能力和交互体验上显著提升,例如Atlas拥有56个自由度和人类尺度手部,能通过AI持续学习适应复杂任务;产业链协同推动成本优化和规模化生产,上游AI芯片(如寒武纪、海光信息)、光学组件(如舜宇光学科技)和传感器(如格科微)供应商为机器人提供算力与感知基础,中游制造环节通过工业自主移动机器人(AMR)和消费电子制造形成技术闭环,这种从算力基础设施到现实世界部署的系统级变革,构建了完整的产业生态。

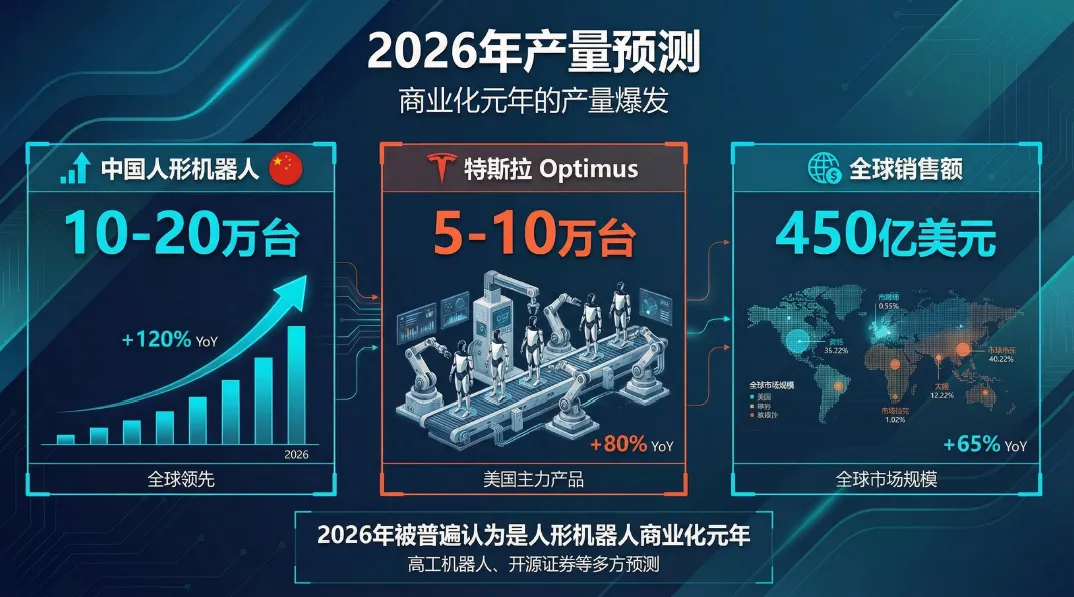

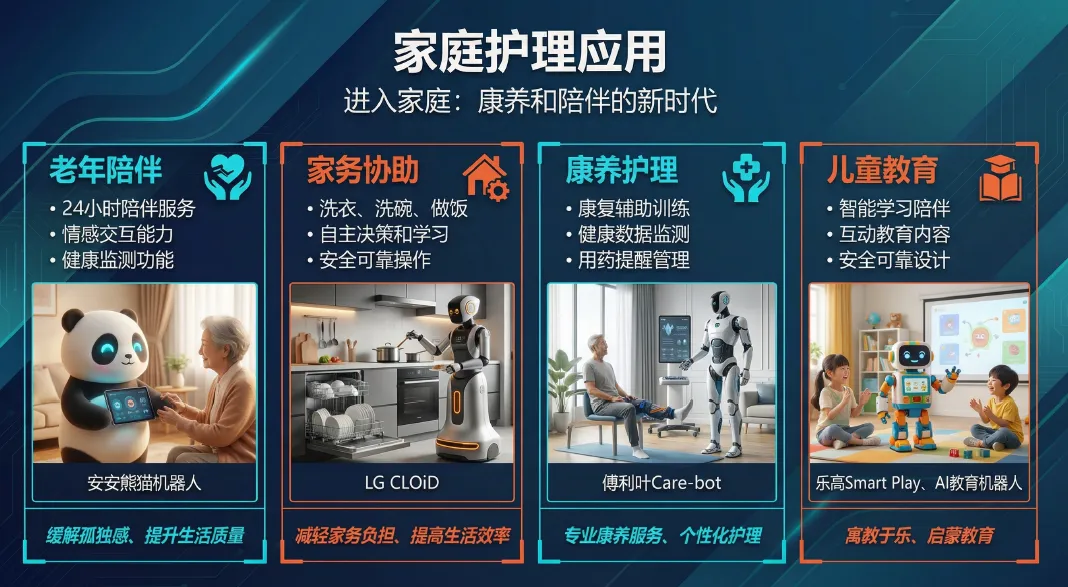

投资机遇与市场前景: 投资视角从单纯关注技术前沿转向商业化前景和落地能力,实体AI成为串联各板块的核心叙事,产业链上游的AI芯片、光学光电子和传感器环节迎来发展机遇,中游的机器人制造与集成领域蕴含丰富机会;市场前景显示消费级机器人正从高端实验室走向大众市场,例如Zeroth的W1机器人以5599美元售价提供陪伴与搬运功能,Loona DeskMate通过桌面充电站集成机械臂实现AI助理功能,满足多样化需求,预计2026年Q2 Vbot全球版上市将进一步扩大市场规模。

挑战与风险: 尽管商业化进程加速,但产业面临多重挑战,包括技术伦理约束、AI公平性与透明度问题,以及防范技术滥用风险,例如机器人在工业场景中的安全标准和消费级产品的隐私保护需进一步规范,同时产业链协同要求企业具备软硬件整合能力,避免技术孤岛。