#导语#

当“吉林一号”卫星拍下全球任意地点分钟级动态影像,当SAR卫星穿透云层实现24小时海洋监测,当高光谱数据精准反演农田墒情——卫星遥感正从“国家专属”走向“商业普惠”,成为商业航天领域最具产业化潜力的核心赛道之一。

太空资源竞争加剧背景下,我国已进入卫星互联网加速组网期,卫星遥感作为空天态势感知的核心环节,战略价值持续释放。从产业链视角看,卫星遥感已形成“上游制造-中游运营-下游应用”的完整闭环,国家队与商业力量协同发力,推动技术成本下降与应用场景爆发。本文将从产业链拆解、核心企业布局、市场趋势三大维度,深度剖析卫星遥感产业的核心逻辑与投资机会。

更多行业热点解读请点击文末“阅读原文”或访问网站进行探索:www.celedog.com

1、先搞懂基础:卫星遥感的核心定义与价值

卫星遥感的本质,是通过卫星搭载的传感器(光学相机、高光谱成像仪、合成孔径雷达等),接收地球表面反射或发射的电磁波,经“电磁波-信号-数据-信息”的数字化转换,最终生成高分辨率影像或数据产品的过程。其核心优势在于全球覆盖、多波段探测与动态监测能力,可突破地面观测的空间限制与环境约束。

按应用场景分类,遥感卫星可分为陆地观测、海洋观测、大气观测、空间态势感知四大类,其中空间态势感知卫星可监测近地轨道卫星分布与空间碎片轨迹,为航天器避撞提供关键数据支持,成为商业航天组网的重要配套。而从技术形态看,光学遥感(高分辨率、高光谱)与SAR遥感(全天候、全天时)形成互补,共同构成商业遥感的核心技术体系。

2、产业链全景拆解:从上游制造到下游应用的价值传导

卫星遥感产业链呈现清晰的“技术-数据-服务”价值传导逻辑:上游通过卫星制造与发射实现数据获取能力构建,中游通过运营服务完成数据标准化处理,下游通过行业应用实现数据价值变现。各环节技术壁垒与价值量分布差异显著,形成了“上游垄断性强、中游差异化竞争、下游场景多元化”的产业格局。

(一)上游:核心制造环节,技术壁垒决定产业韧性

上游是卫星遥感产业链的基础支撑,涵盖卫星制造、卫星发射、地面设备制造三大板块,其中卫星载荷与核心元器件是技术核心,占卫星总成本的50%以上。该环节长期由国家队主导,近年来商业企业通过模块化、轻量化技术创新实现突破。

1. 卫星制造:从定制化到规模化的转型

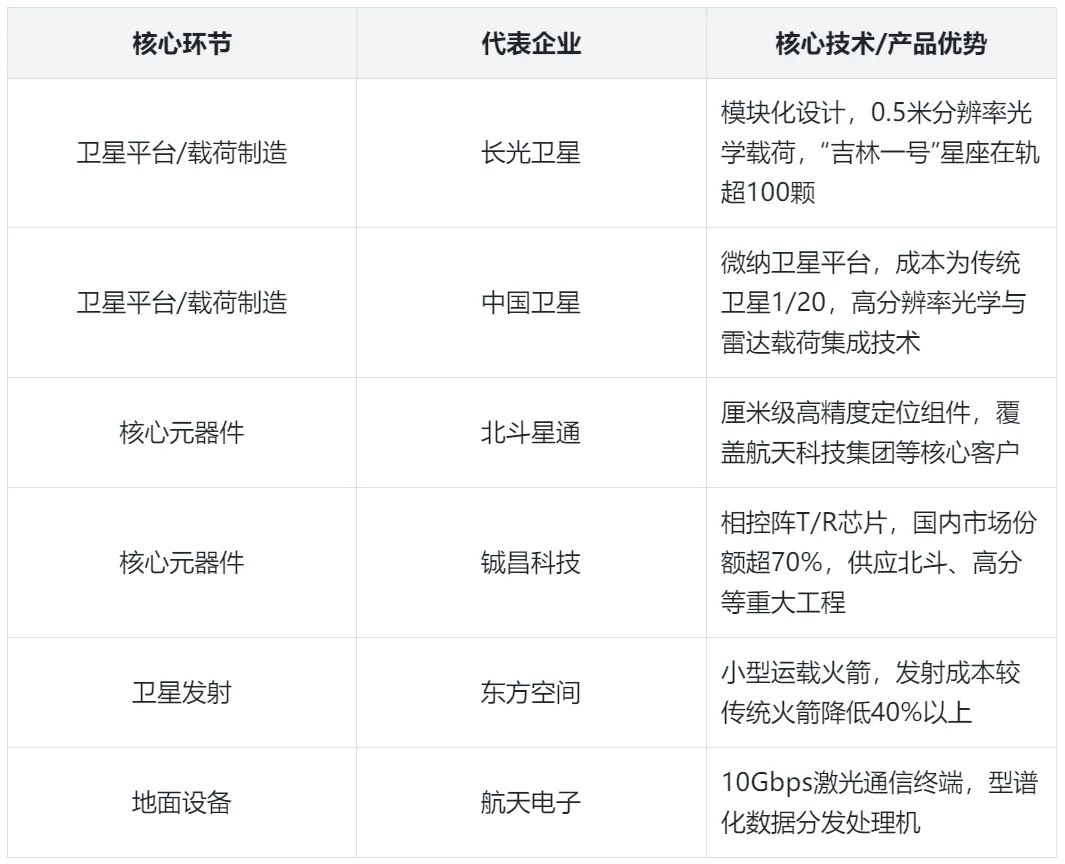

卫星制造分为卫星平台与卫星载荷两大核心系统。卫星平台是保障系统,包括测控、结构、供电等模块;卫星载荷是功能核心,直接决定遥感数据的精度与类型。传统卫星以定制化为主,成本高、交付周期长(1-2年);商业卫星通过模块化设计实现规模化生产,如长光卫星将遥感卫星重量从400公斤降至20公斤,交付周期缩短至数月,成本降至传统卫星的30%以下。

核心技术突破方向集中在轻量化、高精度与国产化:中国电科55所的6.5亿像素CMOS传感器达到国际领先水平,航天五院的霍尔电推进系统使用寿命延长至2万小时,北斗星通的厘米级定位组件支撑卫星姿态控制,推动核心部件国产化率从2019年的32%提升至2023年的78%。

2. 卫星发射:成本下降打开商业空间

卫星发射是数据获取的前提,涉及火箭研制、发射场建设与测控服务,此前由航天科技、航天科工等国企主导。商业航天企业通过可重复使用火箭、小型运载火箭技术创新降低成本,如九州云箭、东方空间等企业的小型运载火箭发射成本较传统火箭降低40%以上,为商业遥感星座的批量部署提供支撑。

3. 地面设备制造:数据传输的“桥梁”

包括固定地面站、移动地面站及用户终端,核心功能是实现星地数据传输与交互。北斗星通的北斗导航终端、华力创通的卫星应用芯片、星网宇达的惯性导航设备等构成了地面设备的核心供给,其中航天电子的激光通信终端速率达10Gbps,实现高速星间数据传输,大幅提升遥感数据下传效率。

下表为上游核心环节代表企业及技术优势梳理:

(二)中游:运营服务环节,数据处理能力决定竞争壁垒

中游是连接上游制造与下游应用的关键枢纽,核心包括卫星运营服务与数据服务两大领域,其中数据处理能力与平台生态构建是核心竞争要素。随着遥感卫星数量激增,数据量呈指数级增长,中游企业的核心价值从“数据获取”转向“数据增值”。

1. 卫星运营服务:星座运维与任务规划

主要负责遥感卫星的全生命周期管理,包括轨道维持、测控管理、任务规划等,依赖全球地面站网络与智能化运维系统。代表企业以拥有自有星座的企业为主,如长光卫星(“吉林一号”星座运营)、时空道宇(低轨星座与车联网协同)、中国卫通(数据中继服务)等。长光卫星通过“吉林一号”星座实现全球任意地点分钟级重访,构建了全球最大的亚米级商业遥感星座运维体系。

2. 数据服务:从原始数据到解决方案的转化

是中游价值量最高的环节,包括数据采集、处理、分析、分发等流程,最终形成基础影像、专题地图、分析报告等产品。该环节企业分为两类:一类是拥有自有卫星的全链条企业(如长光卫星、航宇微),另一类是专注于数据处理的平台型企业(如中科星图、航天宏图)。

核心技术趋势是“AI+云计算+多源数据融合”:中科星图的GEOVIS数字地球平台接入超300颗卫星数据源,覆盖超1000家政企客户;航天宏图的PIE-Engine云平台日处理数据量达5PB,通过“云服务+定制化分析”模式,数据服务收入占比超60%;航宇微联合华为开发AI遥感解译平台,将地物分类精度提升至92.7%,推动数据智能化应用。

(三)下游:应用场景环节,市场化拓展打开增长空间

下游应用是产业链价值变现的终端,呈现“政府端为主、企业端崛起、大众端萌芽”的格局,覆盖自然资源、农业、应急管理、生态环境、金融保险、智慧城市等多个领域。随着数据成本下降与政策开放,企业端与新兴场景成为增长核心驱动力。

1. 政府端应用:刚需市场,奠定行业基础

自然资源监测、应急管理、生态环境治理是政府端核心场景。自然资源部通过遥感数据实现国土确权、矿产勘探;应急管理部接入56颗卫星资源,在云南地震救援中通过SAR影像实现3毫米精度的滑坡体定位;生态环境部依托高光谱数据建立大气污染物立体监测网络,VOCs浓度反演不确定度小于15%。政策层面,自然资源部推动遥感数据“应放尽放”,2026年前将出台全国统一的商业遥感数据开放目录,进一步释放政府端需求。

2. 企业端应用:新兴场景,驱动增长爆发

农业、金融保险、能源是企业端核心增长点。农业领域,基于多光谱数据的墒情监测服务可节省31%灌溉用水量,服务覆盖面积已突破1800万亩;金融保险领域,遥感数据用于财产险定损、大宗商品库存监控,提升风险定价能力;能源领域,通过热红外与多光谱融合数据精准核算碳排放强度,支撑“双碳”目标落地。

3. 大众端应用:萌芽阶段,未来可期

目前以智慧城市衍生服务为主,如基于实景三维模型的地下管网管理、导航地图精度优化等。随着技术普及,未来有望延伸至户外探险导航、个人地质灾害预警等C端场景。

3、产业竞争格局与核心趋势

1)竞争格局:国家队与商业力量协同共生

当前卫星遥感产业形成“国家队主导核心技术、商业力量拓展应用场景”的格局:上游卫星制造与发射领域,航天科技、航天科工等国企占据75%市场份额,掌握核心载荷与大型运载火箭技术;商业企业聚焦轻量化、低成本技术创新,在微纳卫星、小型运载火箭领域实现突破。中游数据服务领域,商业企业表现活跃,中科星图、航天宏图等通过平台化模式构建差异化竞争优势;下游应用领域,政府端市场由国企与头部民企共同主导,企业端市场由商业企业驱动创新。

2)三大核心趋势:技术迭代重塑产业生态

技术突破:量子遥感与星上智能开启新赛道 量子遥感突破物理极限,中科院已实现大气组分亚毫米级探测;星上智能处理芯片使卫星具备在轨实时目标检测能力,数据处理效率提升5倍以上;可重构光电器件技术实现传感器模组在轨替换,单星多任务成本降低37%。这些技术突破将持续降低产业成本,提升服务效率。

生态融合:“通导遥一体化”成必然趋势 卫星通信、导航、遥感功能的融合成为行业热点,美国SpaceX的“星链”已实现通信与遥感功能兼具。国内企业也在推进相关布局,时空道宇的低轨星座规划实现“通导遥”协同,提升数据获取与传输的协同效率。

市场增长:政策+需求双驱动,规模持续扩大 据赛迪顾问预测,2025年中国商业遥感卫星数据服务市场规模将突破200亿元,2030年有望达到600亿元,年均复合增长率保持在25%以上。其中企业级市场占比将从当前的30%提升至2030年的50%以上,成为增长核心引擎。

#结语#

卫星遥感作为商业航天的核心赛道,已进入“技术成熟、成本下降、应用爆发”的关键阶段。产业链各环节中,上游核心元器件国产化、中游数据处理智能化、下游应用场景市场化是未来发展的核心主线。随着政策开放与技术迭代,卫星遥感将从“专业工具”转变为“通用服务”,深度嵌入数字经济发展各领域。

对于行业参与者而言,上游企业需聚焦核心技术自主可控,突破高精度原子钟、抗辐射处理器等卡脖子环节;中游企业需强化平台生态构建,提升多源数据融合与AI解译能力;下游企业需深耕垂直场景,打造“数据+算法+解决方案”的闭环服务。对于投资者而言,具备核心技术壁垒的上游元器件企业、拥有星座资源与平台能力的中游服务企业、聚焦高增长应用场景的下游解决方案企业,值得重点关注。

未来五年,卫星遥感产业将迎来黄金发展期,不仅将强化国家空间信息自主可控能力,更将在全球遥感服务市场中占据重要份额,成为“数字丝绸之路”建设的重要支撑力量。

*免责声明:本文内容仅作为行业研究分析参考,不构成任何投资建议!!!