一、市场趋势:国产化加速,3D视觉成新蓝海

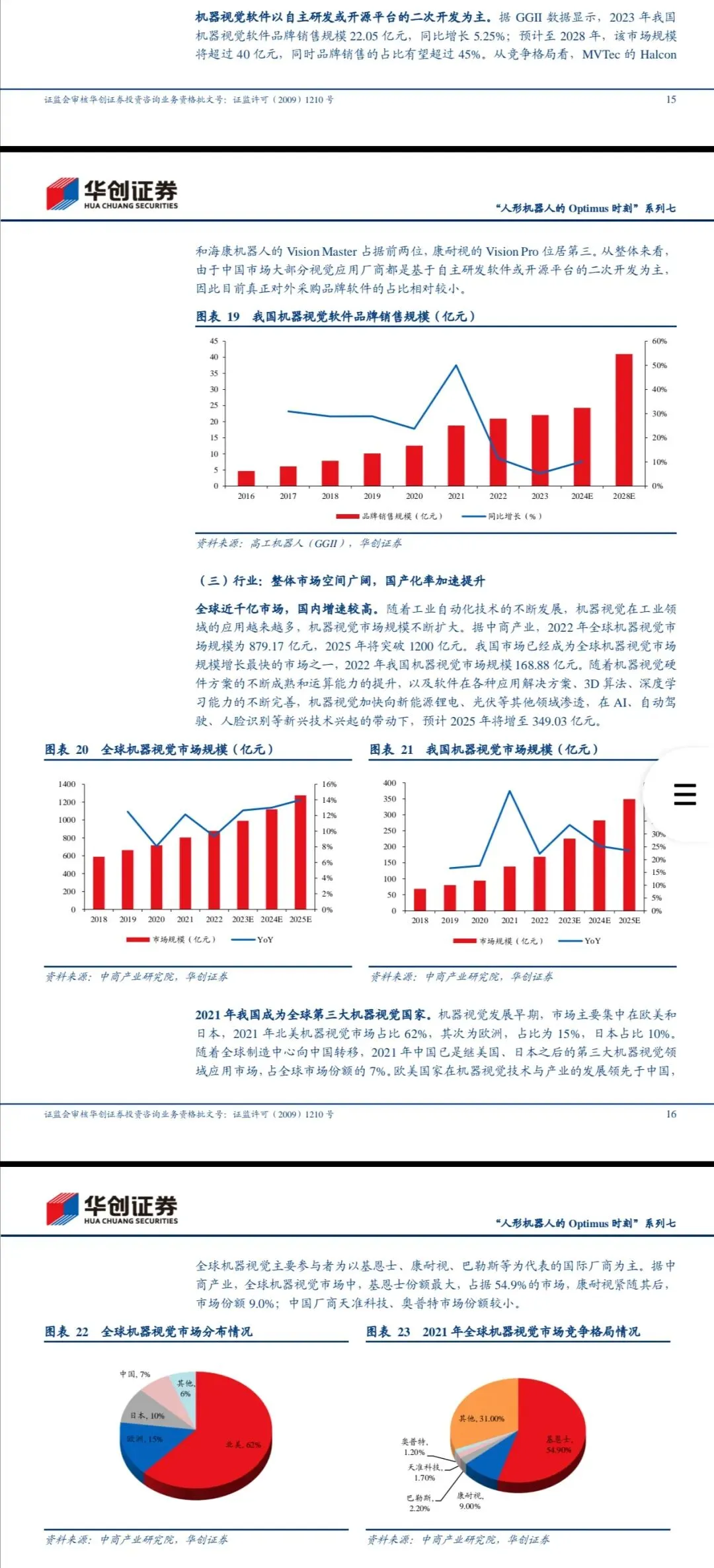

- 市场规模:2022年中国机器视觉市场规模达168.88亿元,预计2025年增至349.03亿元,CAGR约27.3%。增长动力来自AI、自动驾驶、人形机器人等新兴场景。

- 国产替代:2020年国产品牌份额首次突破50%,海康机器人、奥普特等企业在中低端市场持续替代外资品牌。替代顺序从易到难为:光源→相机→镜头→开发软件。

- 技术升级:3D视觉渗透率提升(2023年2D/3D市场规模占比约为62%/38%),结构光、TOF、双目视觉等技术在精度和环境适应性上互补,成为工业检测、机器人导航的关键支撑。

二、技术架构:软硬件协同驱动智能化

机器视觉系统核心包括四大模块:

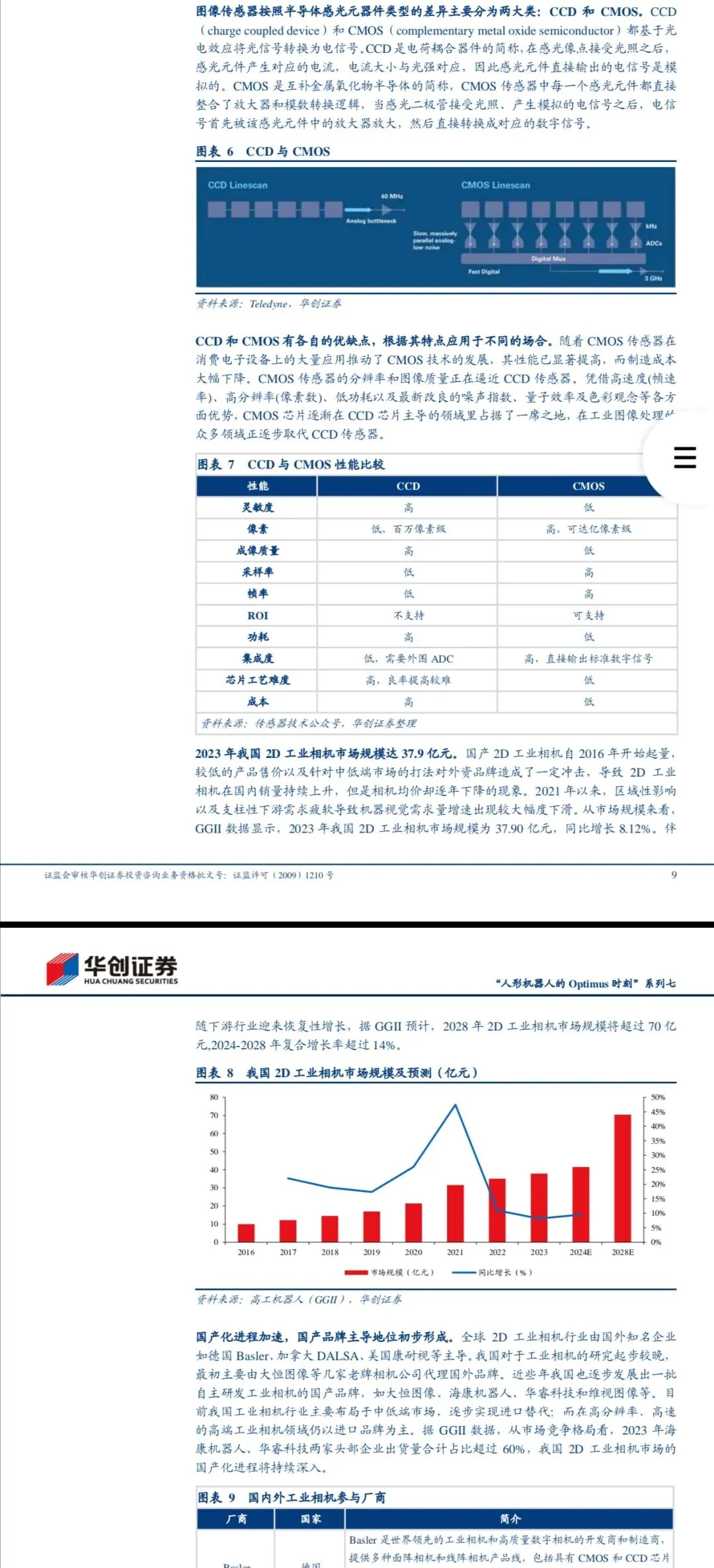

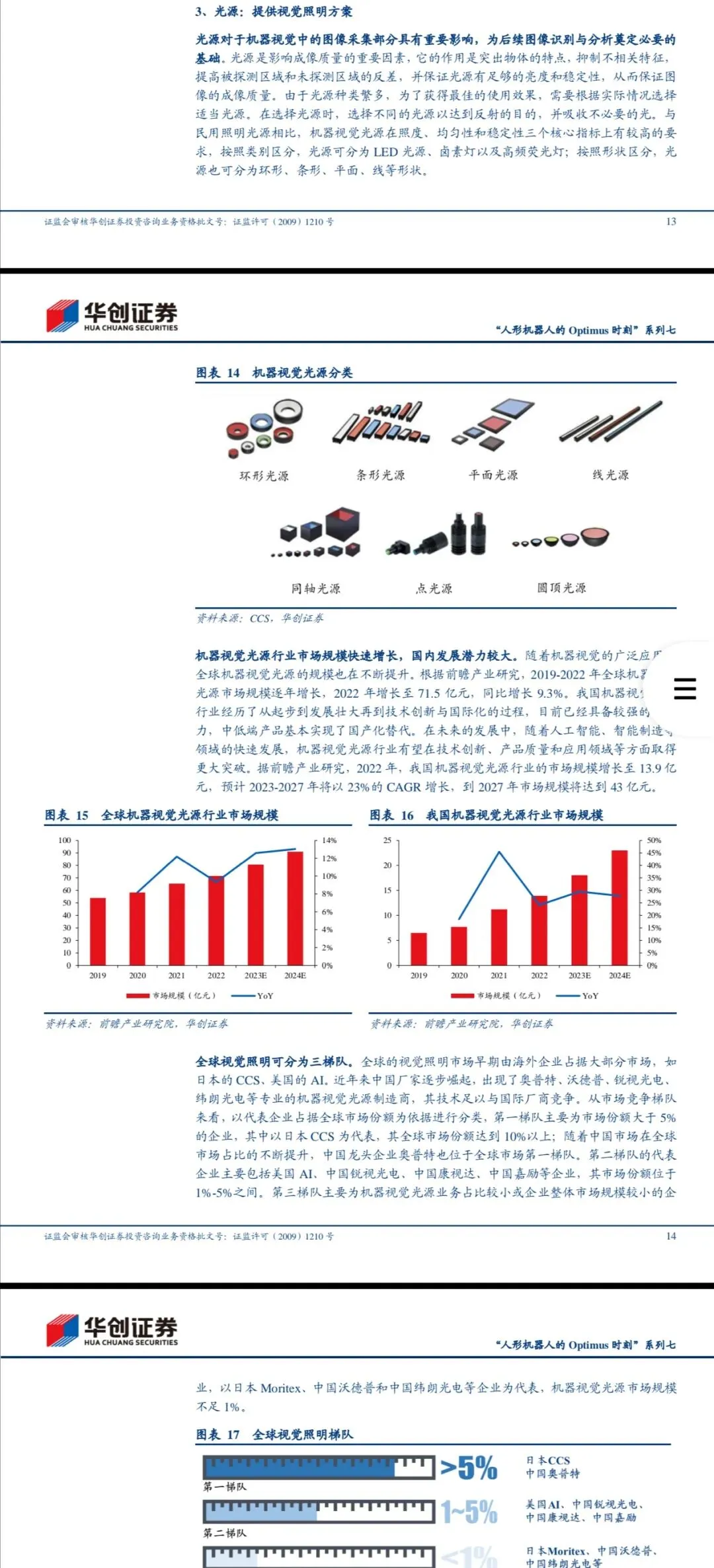

- 硬件层:工业相机(CMOS逐步替代CCD)、镜头(远心镜头解决畸变)、光源(LED主导)、传感器(3D相机增速达28%);

- 软件层:算法库(如Halcon、VisionMaster)与深度学习能力决定系统上限,特斯拉等算法强企倾向简化传感器,依赖软件优化。报告对比了机器视觉与人类视觉的优劣(如机器灰度分辨力256级vs人类64级),凸显其在标准化场景的效率优势。

三、机器人视觉方案:算法与传感器的权衡

人形机器人视觉存在“算法派”与“硬件派”分化:

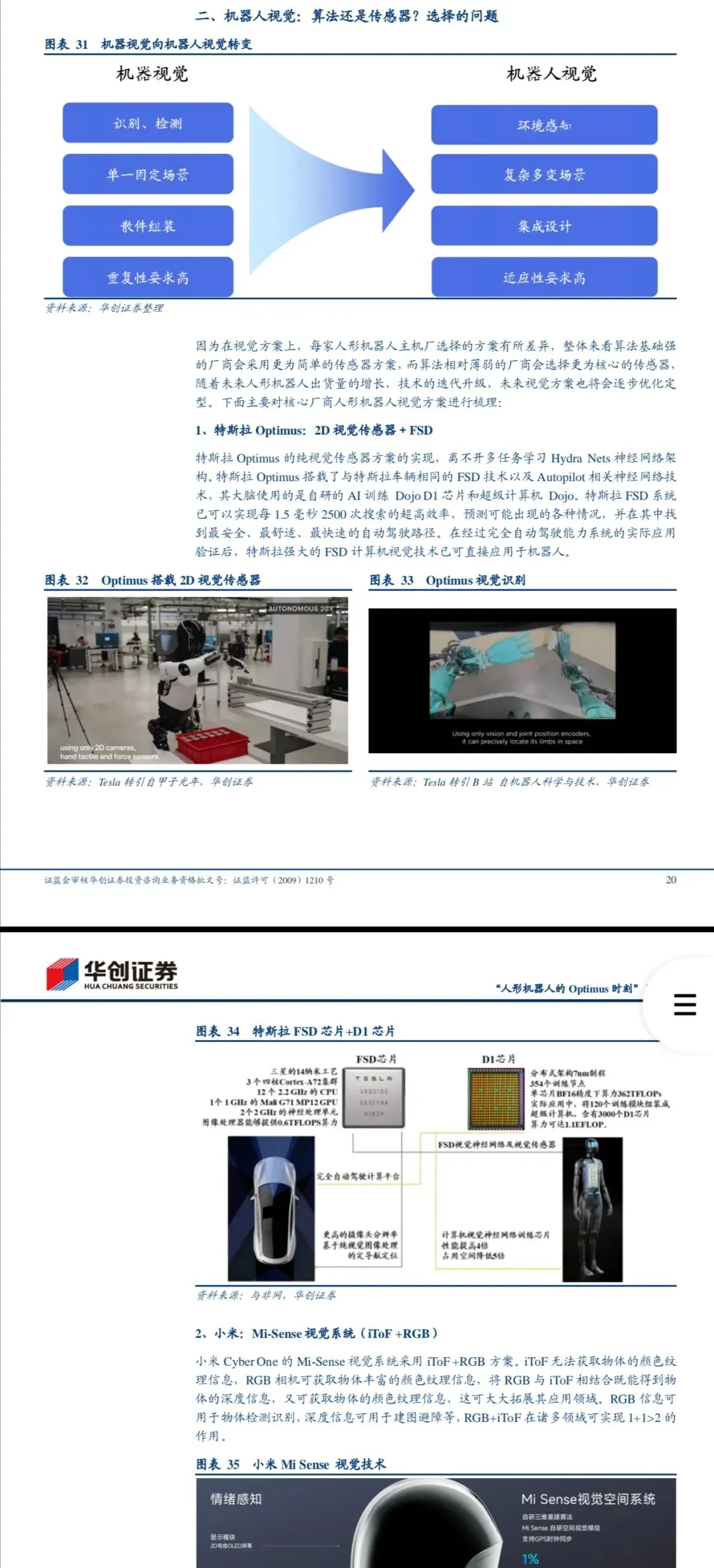

- 特斯拉Optimus:纯视觉路线,采用2D传感器+FSD自动驾驶神经网络,依赖多任务学习Hydra Nets架构实现高效预测;

- 国内厂商:多采用融合方案,如小米CyberOne(iToF+RGB)、优必选Walker X(四目视觉+双RGBD),通过多传感器组合弥补算法短板。趋势上,3D视觉与场景理解能力将成为机器人自主决策的关键。

四、投资逻辑:聚焦国产化与平台型公司

- 推荐逻辑:机器视觉是工业自动化核心,老龄化与用工成本上升倒逼机器换人。看好具备全产业链布局能力的公司,如奥比中光(3D视觉传感器市占率超70%)、奥普特(光源+解决方案)、凌云光(软硬件平台)、天准科技(精密制造视觉装备)。

- 风险提示:人形机器人量产进度、原材料成本波动、市场竞争加剧需警惕。

完整版:②星球用户在星球APP搜索“人形机器人行业之视觉感知专题报告:从机器视觉到‘机器人之眼’”,①非星球用户如下扫码或查看下载说明及机器人智库星球介绍,有疑问添加微:guihuayuguihua