写在前面

大家好!从今天起,我们的公号将开启一个全新的系列——税收列传。本系列计划以每个税种作为传记单元,通过一个个小知识点(即小传),渐渐描绘出各个税种的完整轮廓。当然,列传不是课本,对于一些大家都知道的基础知识可能不会特意介绍,而且每个税种的小传也没有特别的次序。只是希望大家在了解最新税收资讯的同时,也能通过点状学习对各税种的重要知识进行积累,查漏补缺。

今天是第一篇列传,按照各税种的地位,自然应该选择我国第一大税种——增值税打头阵。而农业问题又是我国的重中之重,万众瞩目的“中央一号文件”长年聚焦于此。所以,第一篇列传我们就谈一下农产品增值税政策中的重要内容——进项税额核定扣除问题吧~

一、产生背景

在所有税种中,增值税是一个很特别的税种,它创造性地发明了应纳税额=销项税额-进项税额的计税方法,将位于产业链各环节的企业通过“抵扣链条”紧密结合在一起。为满足下游企业的抵扣需要,上游企业不得不根据实际销售额开具发票并申报增值税款,从而形成企业间环环相扣,相互制约的征管格局投入产出法核定农产品增值税进项税额计算表,有效降低了征税成本,也让我国的增值税收入以超过税收总额一半的占比,成为最大税种。

但鲁迅先生说过:武功再高,也怕菜刀。增值税的天网恢恢是建立在完全中性基础上的互相牵制,可一旦它对某个环节网开一面,正如一个剑术大师毫无防备的放下武器,可能就抵不过手持菜刀的对手突然袭击了。

农产品增值税政策就是这网开一面的一环。为减轻农业生产者负担,增值税暂行条例规定,农业生产者销售的自产农产品免征增值税。同时,为保证下游企业不因上游免税而利益受损,暂行条例允许农产品购进方凭借自开的农产品收购发票注明的农产品买价和扣除率计算进项税额。于是,农产品购进企业拥有了可以砍断天网的“菜刀”。

由于农产品购进企业自己开具增值税抵扣凭证,“抵扣链条”的制约作用在这里失去了作用,许多企业将虚开农产品收购发票作为虚列进项税额,进而套利的重要犯罪手段,具体表现有:

(1)虚开农产品收购凭证,多列进项,进行偷税;(2)虚开农产品收购凭证作为进项,进而对外虚开发票;(3)虚开农产品收购凭证作为进项,结合“变形票”技术(变形为煤炭、铁精粉等),对外虚开发票;(4)虚开农产品收购凭证作为进项,虚报出口,从而骗取出口退税。

利用农产品收购凭证进项,大肆偷、骗税的行为,使得目前的初级农产品抵扣政策处于两难境地,为了扶持农业,初级农产品免征增值税的政策必须坚持,而屡屡发生的农产品虚开大案,使其成为了“税制之痛”,因此,“核定抵扣”这种新的农产品进项税额抵扣方式登上了历史舞台。

二、 演进过程

2012年4月6日,财政部、国家税务总局出台了财税【2012】38号文件,对部分行业试点农产品增值税进项税额核定扣除办法。这次试点将以购进农产品为原料,生产销售液体乳及乳制品、酒及酒精、植物油的增值税一般纳税人,纳入农产品增值税进项税额核定扣除试点范围。这些企业购进的农产品无论是否用于生产上述产品,其增值税进项税额均按照核定扣除方式确定,且不再凭农产品收购发票等增值税扣税凭证抵扣增值税进项税额。

同年,国家税务总局出台了2012年35号公告,对试点行业的范围进行了详细规定,对核定方法的部分细节问题进行了补充,并制定了核定扣除申报时需提交的进项税额计算表,2012年的35号公告与财税38号文件,共同成为农产品进项税额核定扣除的重要基础性文件。

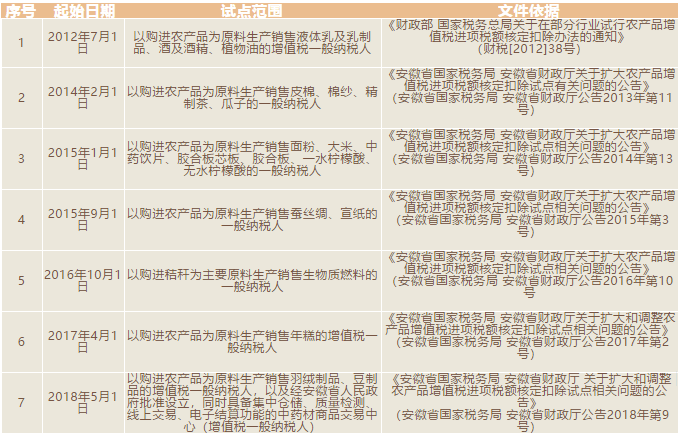

2013年8月28日,财政部、国家税务总局又出台了财税【2013】57号文件,规定自2013年9月1日起,各省、自治区、直辖市、计划单列市税务部门可商同级财政部门,根据财税【2012】38号文的有关规定,结合本省特点,选择部分行业开展核定扣除试点工作。各省制定的关于核定扣除试点行业范围、扣除标准等内容的文件,需报经财政部和国家税务单局备案后公布。从此,各省开始了自行探索农产品进项税额核定扣除的道路。例如,北京税务局相继出台文件,将从事豆制品、蜂产品、屠宰及肉类加工产品生产及农产品批发零售等业务的纳税人,纳入农产品增值税进项税额核定扣除试点范围。

三、规定主要内容

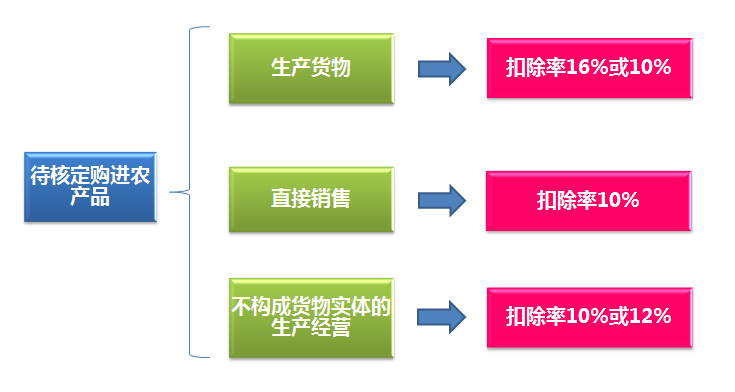

农产品增值税的进项税额核定是以当期生产耗用的农产品为依据,根据试点纳税人购进农产品的主要用途,其进项税额核定可分为三种情况。

(一)试点纳税人以购进农产品为原料生产货物

这种情况下,农产品增值税进项税额可按照投入产出法、成本法或参照法核定:

1.投入产出法。该方法是参照国家标准、行业标准确定销售单位数量货物耗用外购农产品的数量。当期允许抵扣农产品增值税进项税额依据农产品单耗数量、当期销售货物数量、农产品平均购买单价(含税,下同)和农产品增值税进项税额扣除率(以下简称“扣除率”)计算。公式为:

当期允许抵扣农产品增值税进项税额=当期农产品耗用数量×农产品平均购买单价×扣除率÷(1+扣除率)。其中投入产出法核定农产品增值税进项税额计算表,当期农产品耗用数量=当期销售货物数量(不含采购除农产品以外的半成品生产的货物数量)×农产品单耗数量。

2.成本法:依据试点纳税人年度会计核算资料,计算确定耗用农产品的外购金额占生产成本的比例(以下称农产品耗用率)。当期允许抵扣农产品增值税进项税额依据当期主营业务成本、农产品耗用率以及扣除率计算。

公式为:当期允许抵扣农产品增值税进项税额=当期主营业务成本×农产品耗用率×扣除率÷(1+扣除率)。其中,农产品耗用率=上年投入生产的农产品外购金额/上年生产成本。

3.参照法:新办的试点纳税人或者试点纳税人新增产品的,试点纳税人可参照所属行业或者生产结构相近的其他试点纳税人确定农产品单耗数量或者农产品耗用率。次年,试点纳税人向主管税务机关申请核定当期的农产品单耗数量或者农产品耗用率,并据此计算确定当年允许抵扣的农产品增值税进项税额,同时对上一年增值税进项税额进行调整。核定的进项税额超过实际抵扣增值税进项税额的,其差额部分可以结转下期继续抵扣;核定的进项税额低于实际抵扣增值税进项税额的,其差额部分应按现行增值税的有关规定将进项税额做转出处理。

需要注意的是,上述公式中的扣除率为销售货物的适用税率。在营改增后,根据财税【2017】37号文和财税【2018】32号文,销售货物的增值税税率目前有两档,一档是常规税率16%,另一档则是低税率10%。因此,购进农产品的进项税额核定扣除率会因为最终销售货物的不同而有所不同。

(二)试点纳税人购进农产品直接销售

此种情况,农产品增值税进项税额应按照以下方法核定扣除:当期允许抵扣农产品增值税进项税额=当期销售农产品数量÷(1-损耗率)×农产品平均购买单价×10%÷(1+10%)。

其中,损耗率=损耗数量÷购进数量。11%是此种情况下农产品进项税额核定扣除率,也是目前直接销售农产品的增值税税率。

(三)试点纳税人购进农产品用于生产经营且不构成货物实体

此种情况含包装物、辅助材料、燃料、低值易耗品等生产物。增值税进项税额应按照以下方法核定扣除:当期允许抵扣农产品增值税进项税额=当期耗用农产品数量×农产品平均购买单价÷(1+12%)×扣除率。

根据财税【2017】37号文和财税【2018】32号文,此种情况下,购进农产品的进项税额扣除率同样根据购进农产品的实际用途分为两种情况:一种是用来销售适用低税率的农产品,扣除率即为所销售农产品的增值税税率10%;另一种是用来生产销售或委托受托加工16%税率货物,扣除率应在10%的基础上加计扣除2%,即为12%。

在会计处理上,试点纳税人应当在购进农产品时,将农产品金额及获得的发票上注明的增值税额一并计入企业成本。在计算出当期允许抵扣的农产品增值税进项税额后,将允许抵扣金额从成本中转入“应交税金——应交增值税(进项税额)”科目。

农产品单耗数量、农产品耗用率和损耗率统称为农产品增值税进项税额扣除标准,该标准应首先按照财政部、国家税务总局公布的全国统一标准执行;如果没有,则按照省级税务机关商同级财政并报财政部、国家税务总局备案后公布的标准;如果前两项都没有,省级税务机关可依据试点纳税人申请,根据核定程序审定仅适用于该纳税人的扣除标准。

核定扣除的试点纳税人在申报时,除了向主管税务机关报送一般性申报资料外,还要报送税务总局2012年35号公告发布的《农产品核定扣除增值税进项税额计算表》。

四、小结

洋洋洒洒写了这么多,总算把农产品增值税进项税额核定扣除政策介绍的差不多了。从一个小小的核定扣除,就看出我国的税法复杂程度那是相当的高。看来,除了减轻税负,如何简化税制也是一个相当具有挑战性的课题啊。

咳咳,小传的最后,我以一张图表带你回顾一下三大类情况下农产品进项税额核定扣除率吧,相信有了这张图,配上文中的规定和公式,你一定可以在需要的时候大显身手的,下期见~

▼往期精彩回顾▼