AI科普馆部分垂类内容转移至?

【长三角人工智能联盟】公众号,快点进去瞧瞧!

一份来自华西证券的重磅报告,揭示了未来三年AI产业的深层变革与财富密码。

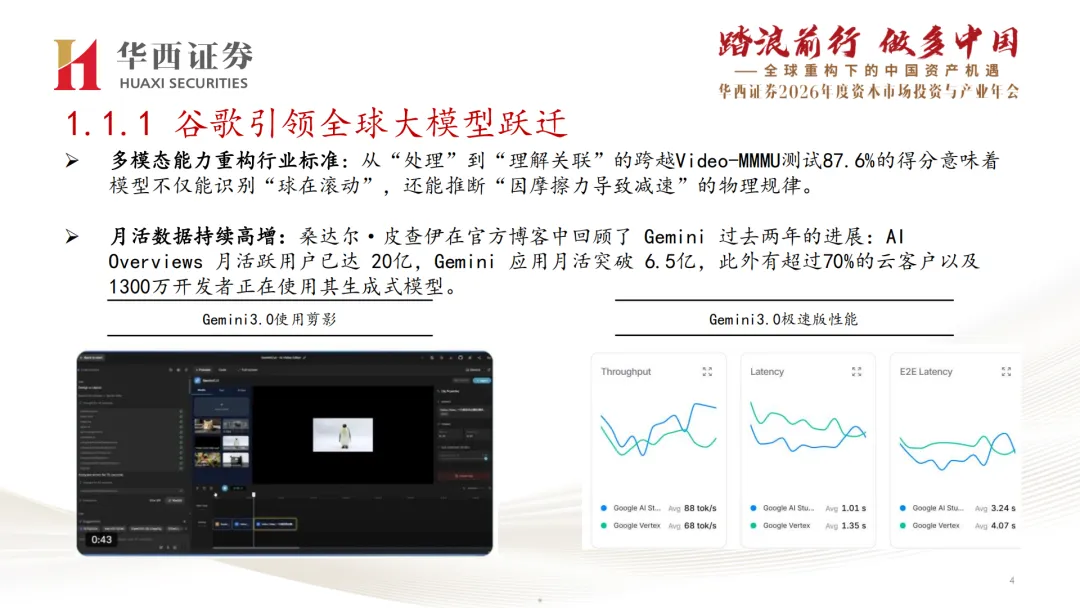

当谷歌的Gemini 3.0在多模态测试中以87.6%的高分展现对物理世界的深度理解时,当英伟达宣布2027年Rubin Ultra NVL576将带来15 exaflops的惊人算力时,一个全新的AI时代正呼啸而来。

华西证券在2026年度资本市场投资与产业年会上发布的计算机策略报告,描绘了一幅由算力革命、模型跃迁和应用泛化共同构成的壮阔图景。

01 算力风暴:从芯片到集群的全面升级

AI产业的底层逻辑正被重新定义。

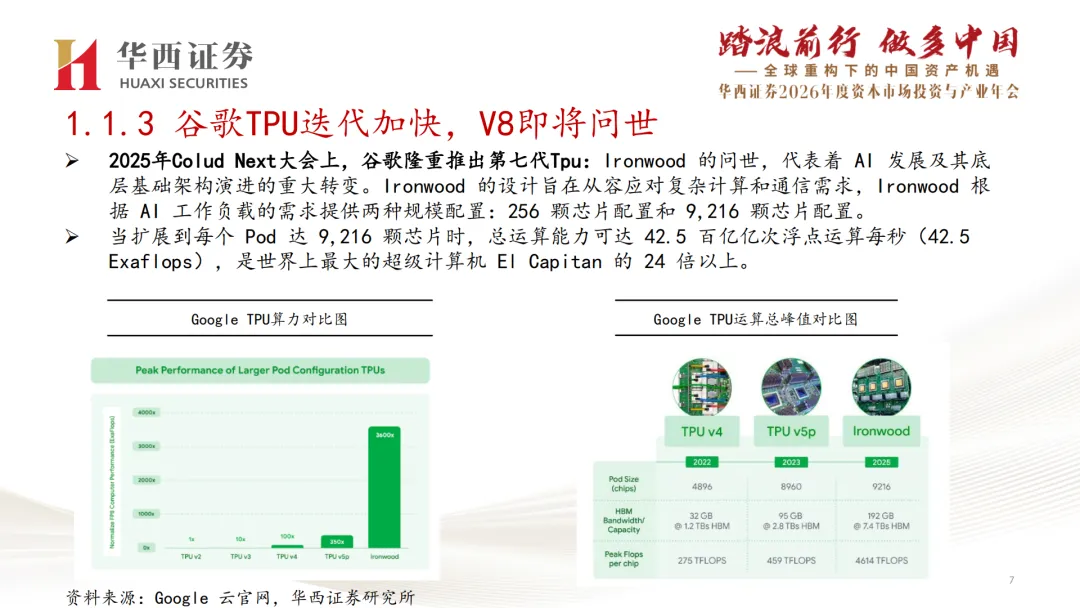

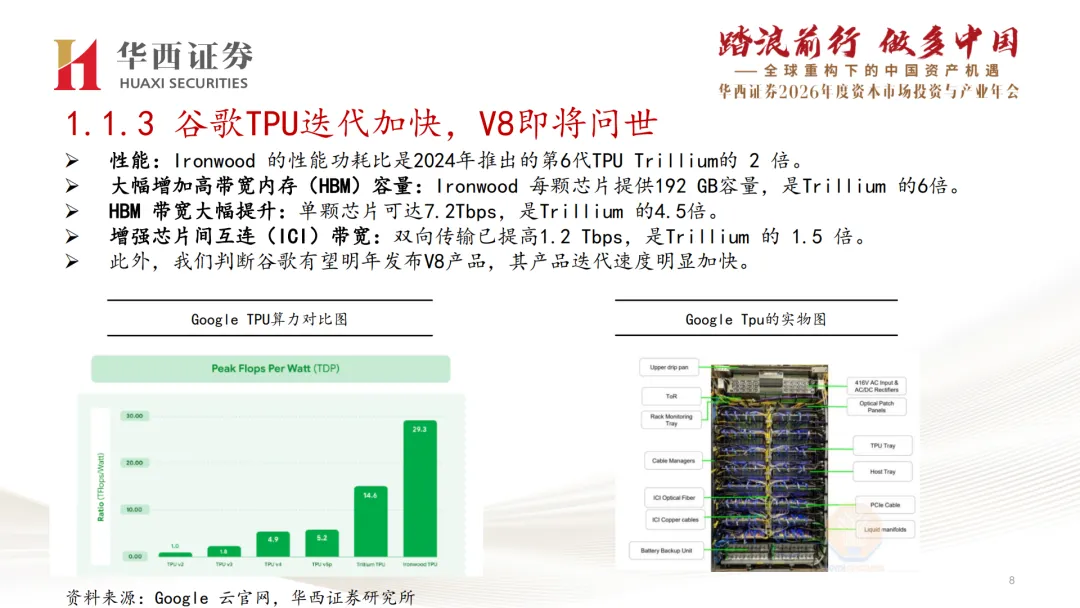

谷歌自研的第七代TPU Ironwood,单颗芯片HBM容量飙升至192GB,带宽达到7.2Tbps。当9,216颗芯片组成超级Pod时,算力可达42.5 Exaflops。

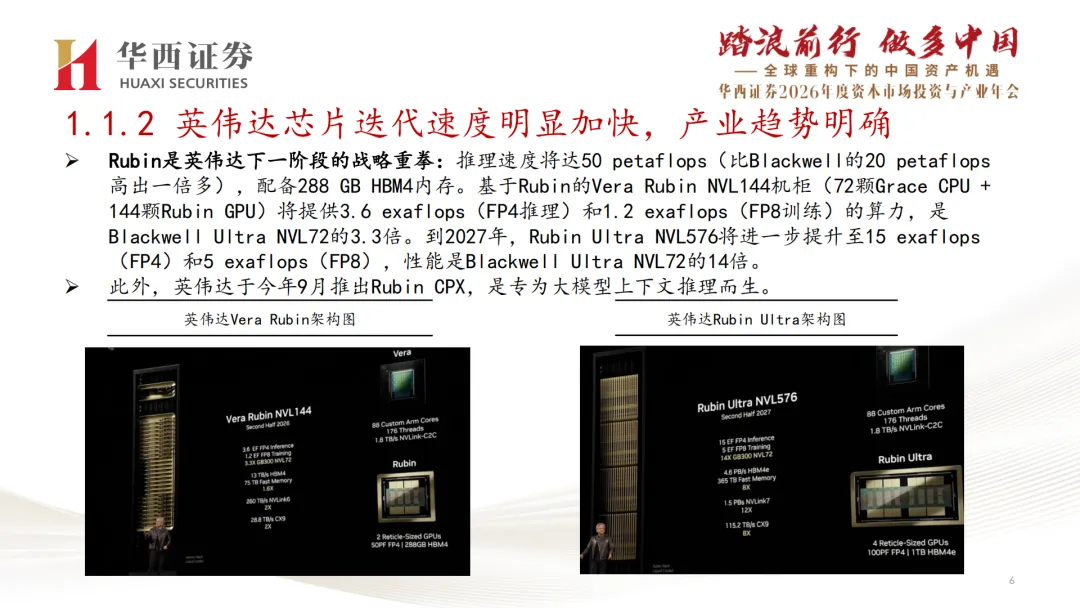

英伟达的迭代速度同样令人震撼。Blackwell Ultra、Rubin、Rubin Ultra,按年更新的节奏清晰可循。

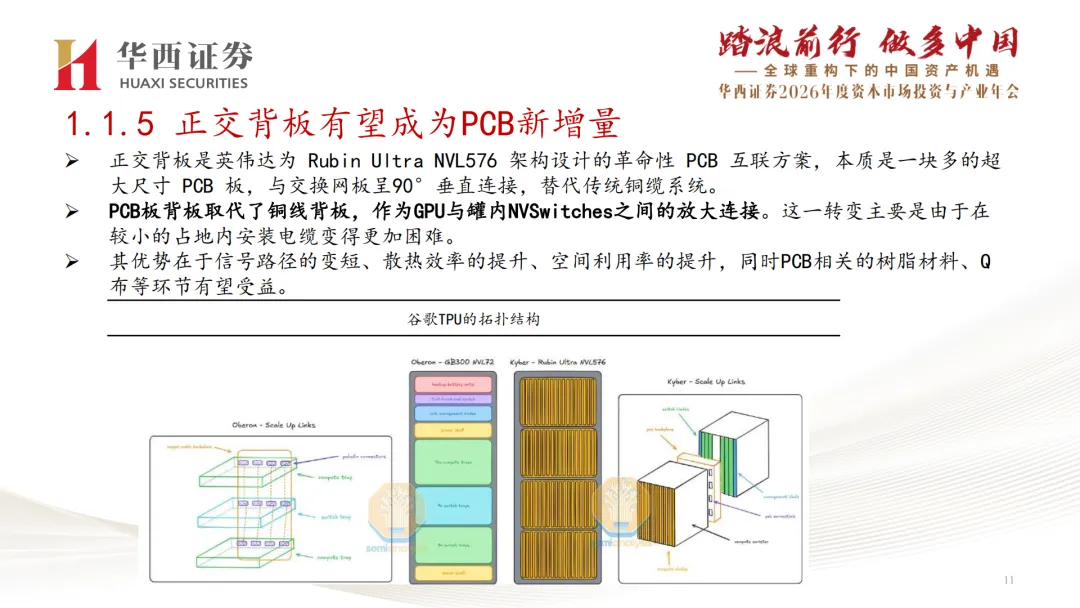

华西证券的报告指出,到2027年,Rubin Ultra NVL576将提供相当于Blackwell Ultra NVL72 14倍的算力,这一跃升将彻底改变AI训练的格局。

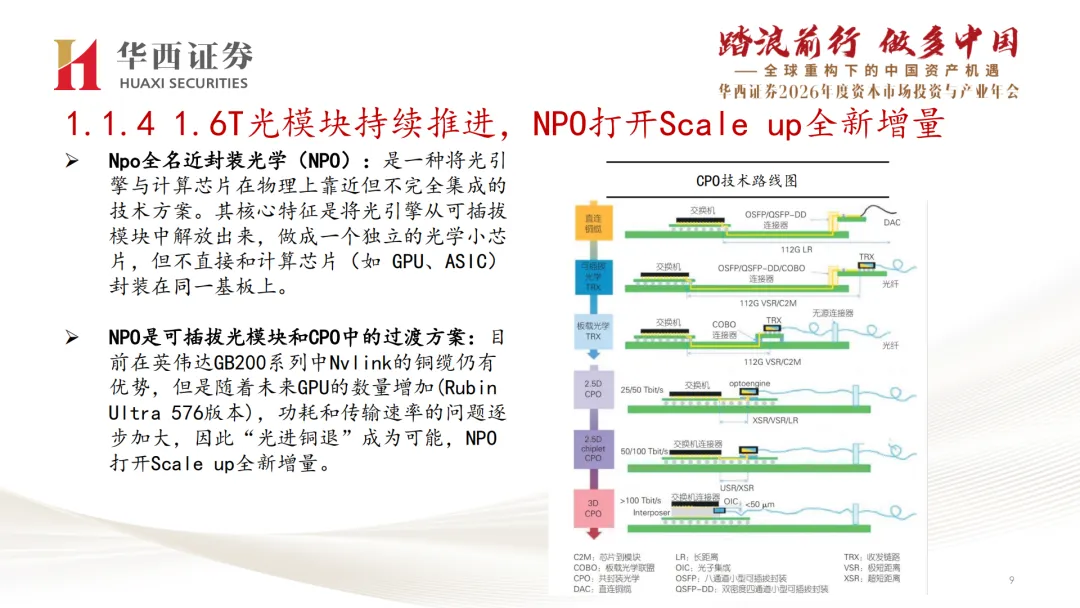

报告强调,“先进铜退”已成为必然趋势。随着GPU集群规模扩大,功耗与传输瓶颈日益凸显。

NPO(近封装光学)技术作为可插拔模块和CPO(共封装光学)之间的过渡方案,正打开全新的增量市场。

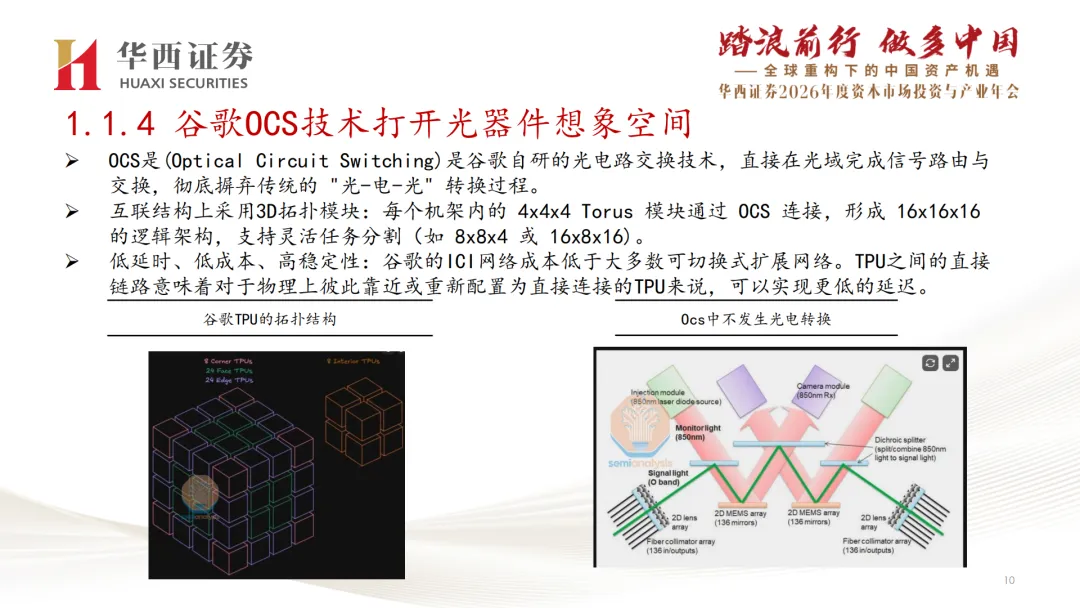

谷歌自研的OCS光电路交换技术直接抛弃了传统的“光-电-光”转换,在光域完成信号路由,实现了更低延迟、更高稳定性。

02 电力与冷却:被低估的千亿赛道

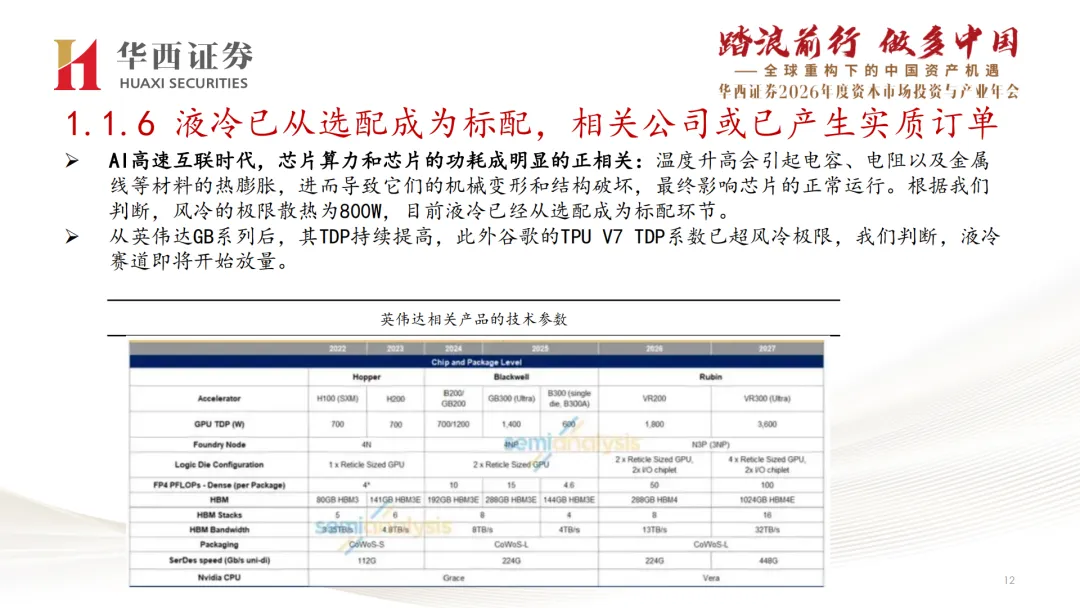

AI芯片算力与功耗的正相关性,让电力与冷却系统从配角变为核心基础设施。华西证券明确指出:“液冷已从选配成为标配。”

风冷的极限散热能力约800W,而英伟达GB系列和谷歌TPU V7的TDP早已突破这一阈值。

报告判断,液冷产业链的主导权掌握在CSP厂商手中,国内厂商凭借扩产速度和产业配合意愿,有望在这一趋势中高度受益。

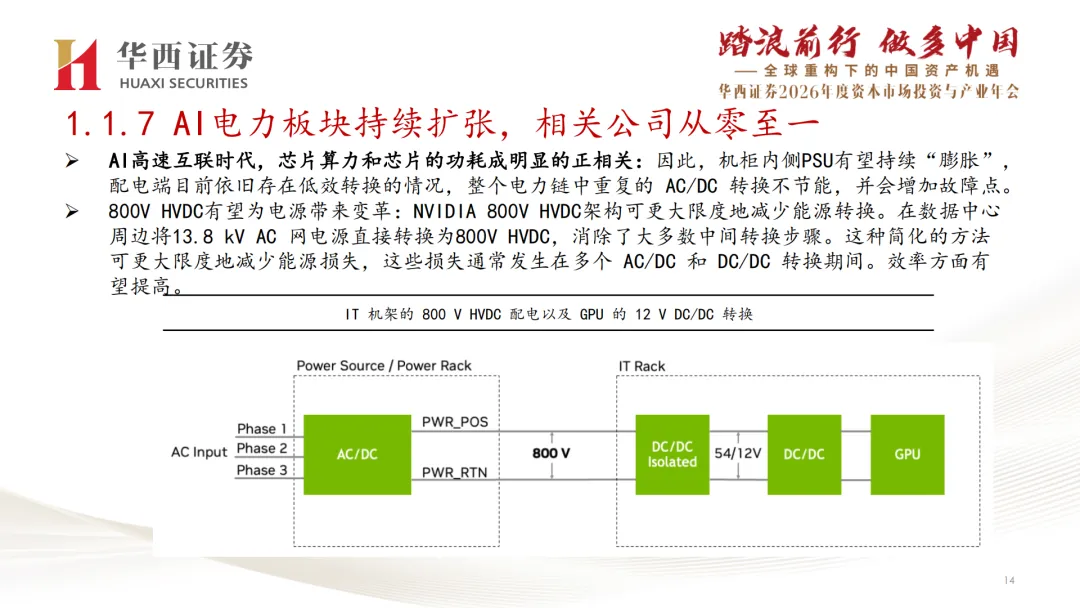

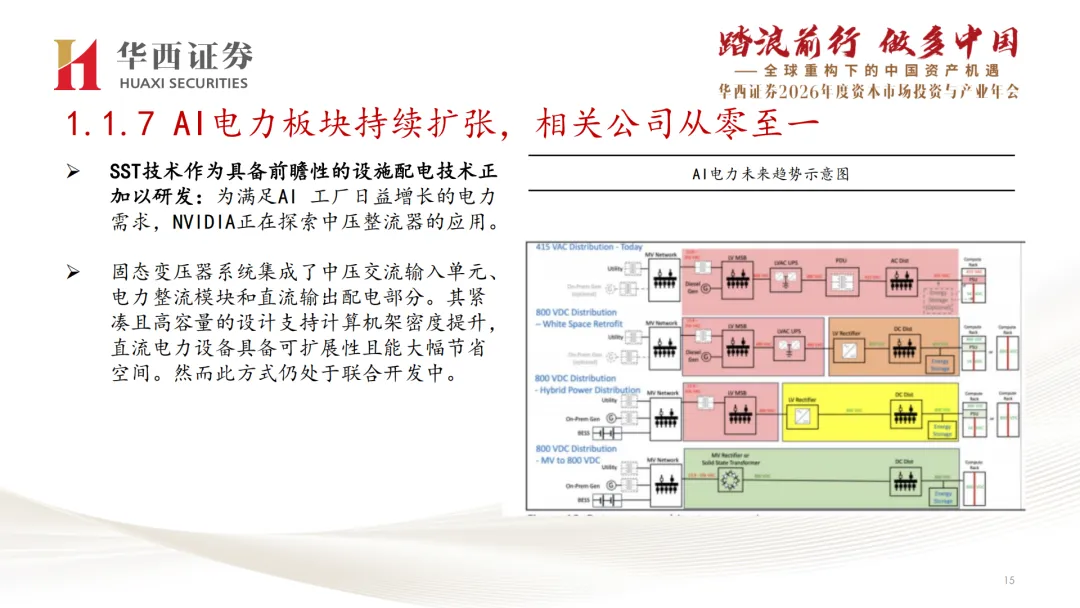

更值得关注的是AI电力板块的变革。800V HVDC架构正在重塑数据中心电力链,消除中间转换步骤。

据报告披露,NVIDIA 800V HVDC可将效率显著提高,同时SST固态变压器技术也在探索中,为未来更高密度的机柜做准备。

03 国产算力:追赶中的自主化突破

2026年将成为国产AI产业加速追赶的关键时刻。华西证券报告强调,“摩尔、沐曦等国产算力芯片厂上市,意味着国产AI产业加速追赶海外的时刻到来。”

报告详细分析了国内主要算力厂商的突破路径。寒武纪正通过思元系列芯片打造国产AI算力全栈方案,其思元590在部分性能上已接近英伟达A100。

华为昇腾910基于达芬奇核心架构,算力密度超越英伟达Tesla V100和谷歌TPU v3。

2026年一季度,昇腾新品将首次采用华为自研HBM。

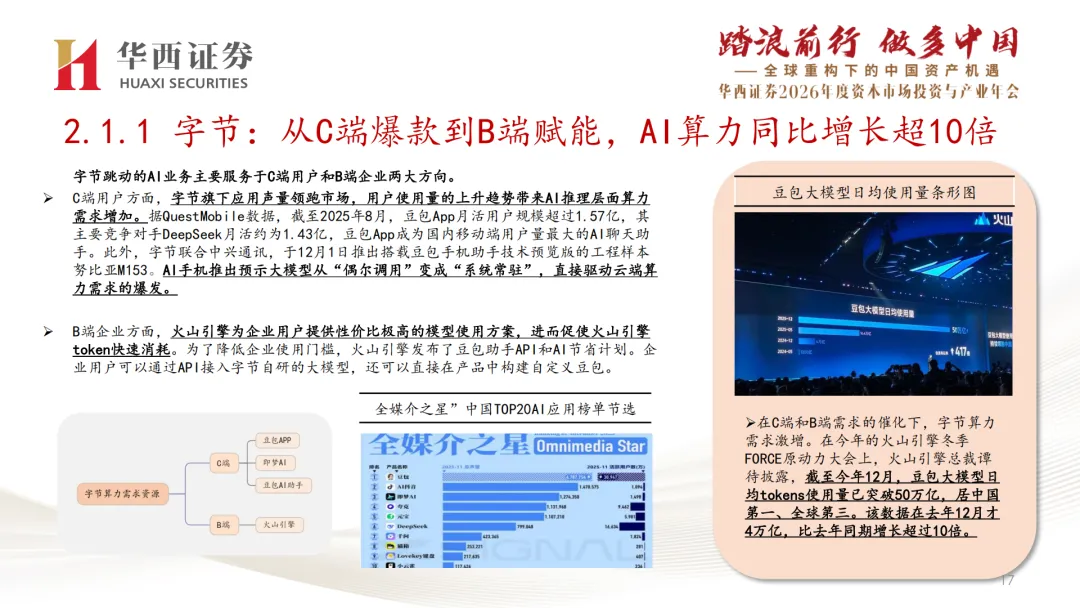

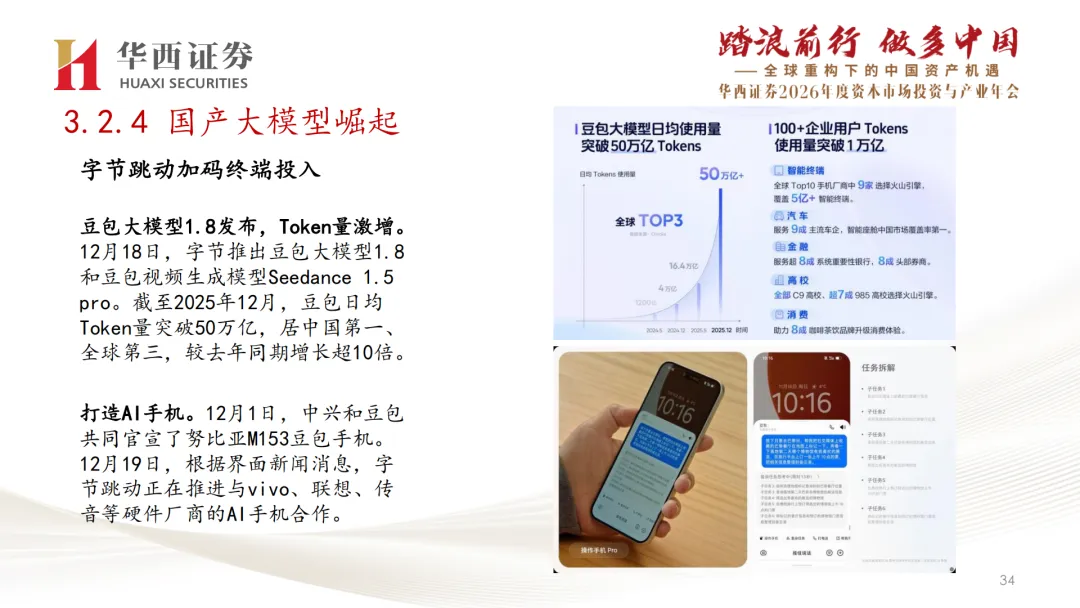

字节跳动和阿里巴巴正成为国内算力需求的最强引擎。字节豆包大模型日均token使用量已突破50万亿,较去年同期增长超10倍。

2026年字节集团计划投入约850亿元人民币专项用于AI处理器采购与基础设施建设。

阿里则宣布在3800亿元资本开支基础上,进一步加码AI基建,意图抢占全球AI时代的 “基础设施定义权”。

04 大模型竞争:从实验室到应用场景

2025年,谷歌、阿里等传统互联网厂商的大模型已全面超越OpenAI和DeepSeek,标志着大模型竞争进入新阶段。

华西证券预测:“26年AI模型与应用将百花齐放。”

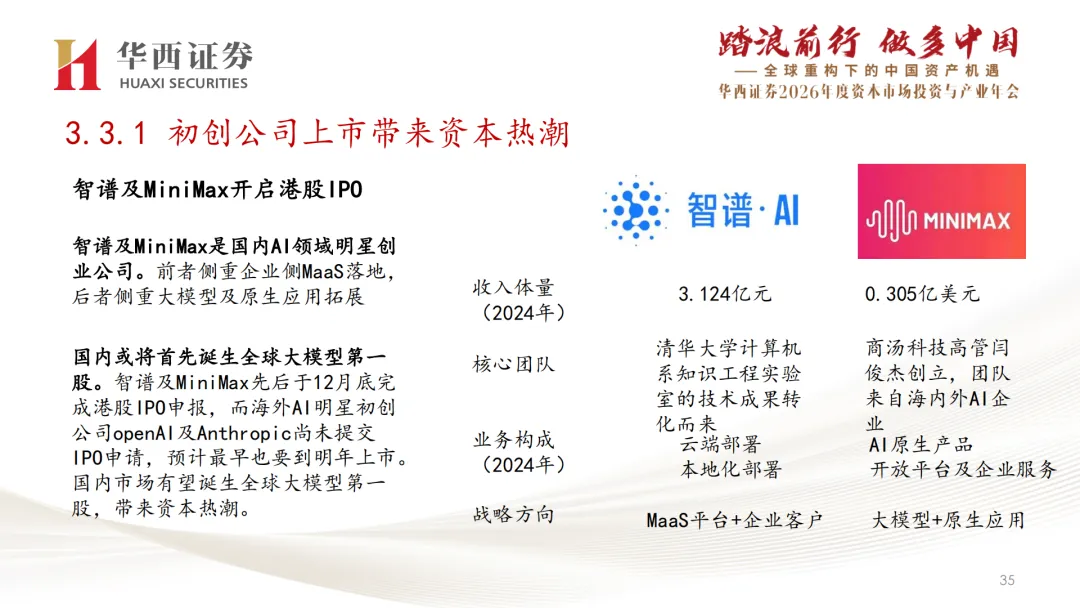

智谱、Minimax即将登陆港股,成为全球首批上市的大模型公司,这预示着资本市场的AI热潮即将到来。

报告认为,大模型竞争正从单纯的技术比拼,转向生态与应用的全方位较量。

国内大模型市场参与者已形成五类主体:互联网/科技巨头、模型技术新贵、垂直领域深耕者、AI1.0转型者以及科研机构。

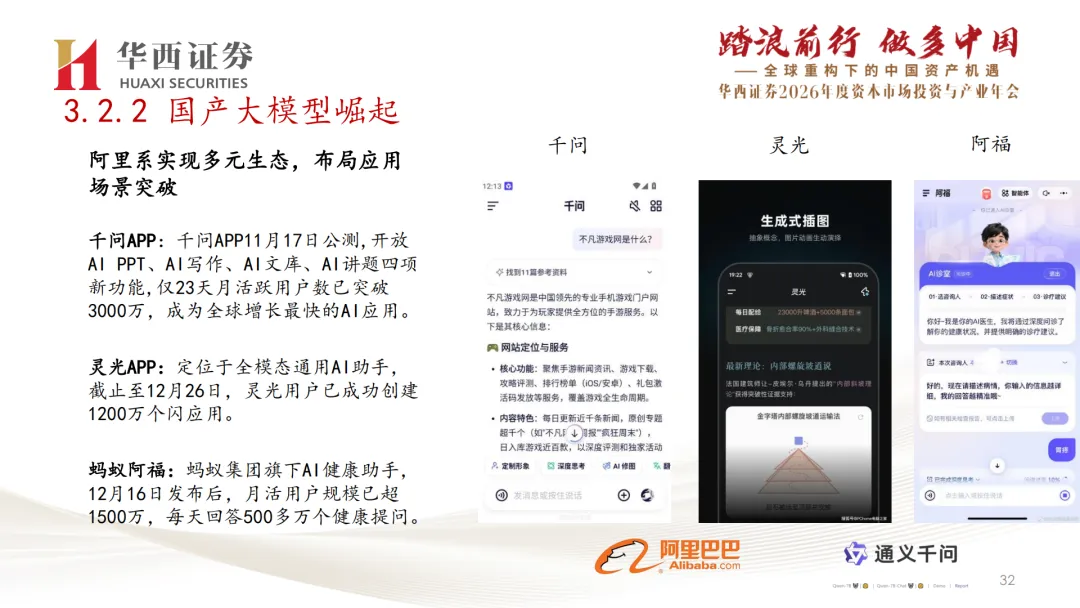

多元的竞争格局为AI应用的快速落地提供了坚实基础。阿里的千问APP在公测仅23天后,月活用户数已突破3000万,成为全球增长最快的AI应用。

字节跳动则通过与硬件厂商合作,将大模型能力植入手机,实现从“偶尔调用”到“系统常驻”的转变。

05 泛应用时代:具身智能、智驾与太空算力

2026年,AI将从基础能力竞争迈向泛应用化铺开。华西证券重点分析了三大前沿领域:具身智能、智能驾驶和商业航天。

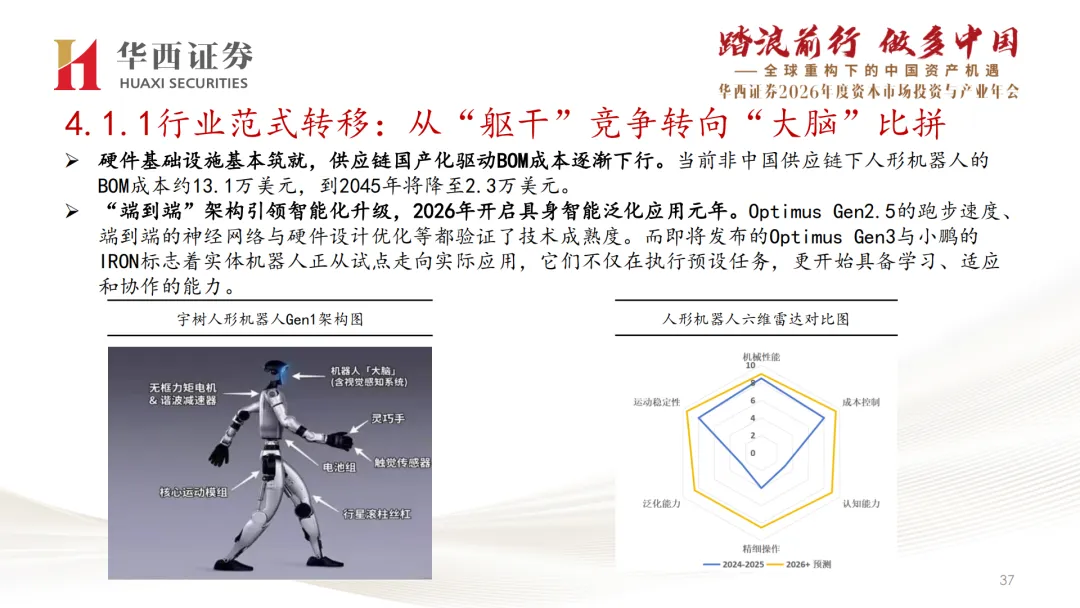

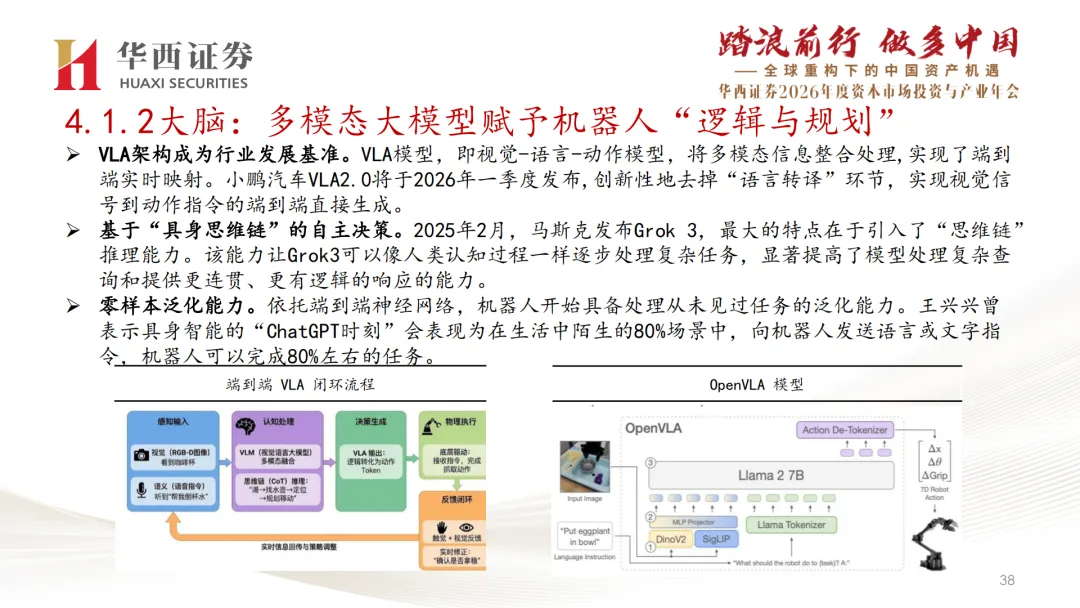

在具身智能领域,行业范式正从 “躯干”竞争转向“大脑”比拼。硬件基础设施逐渐完善,供应链国产化驱动成本持续下降。

“端到端”架构引领智能化升级,2026年被视为具身智能泛化应用元年。特斯拉Optimus Gen3与小鹏的IRON即将发布,标志着实体机器人从试点走向实际应用。

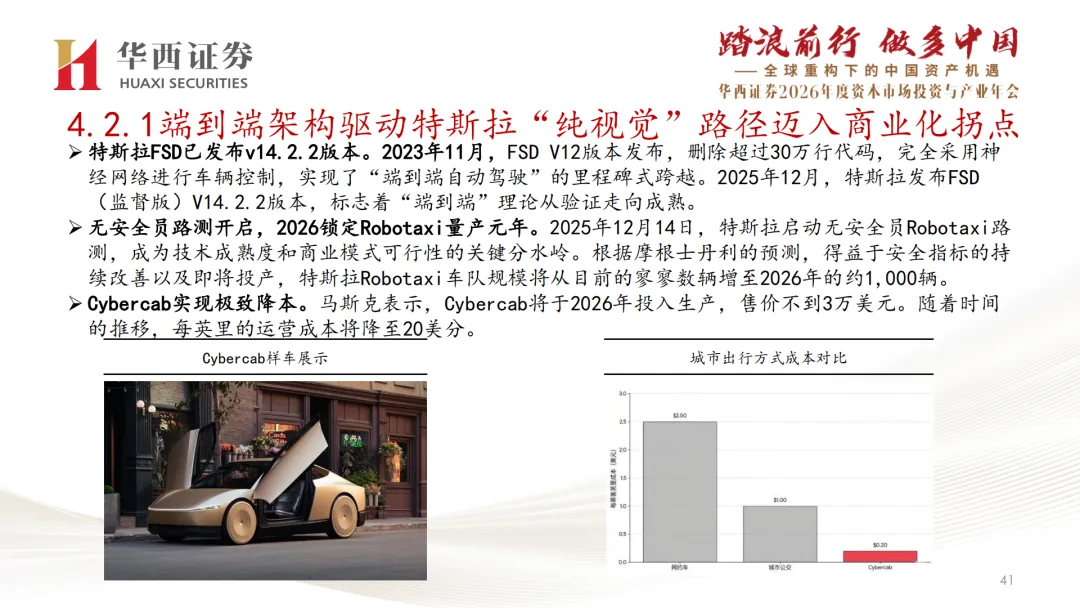

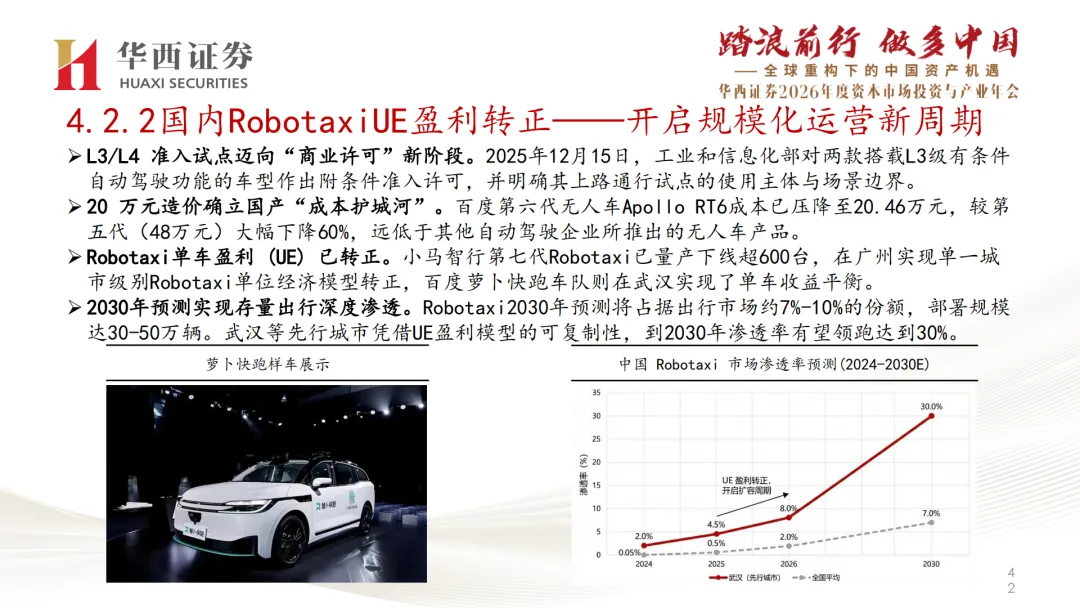

智能驾驶方面,特斯拉FSD已发布V14.2.2版本,完全采用神经网络进行车辆控制。

2026年,无安全员Robotaxi路测已在多个城市展开,商业化拐点已经到来。摩根士丹利预测,2026年特斯拉Robotaxi车队规模将增至约1,000辆。

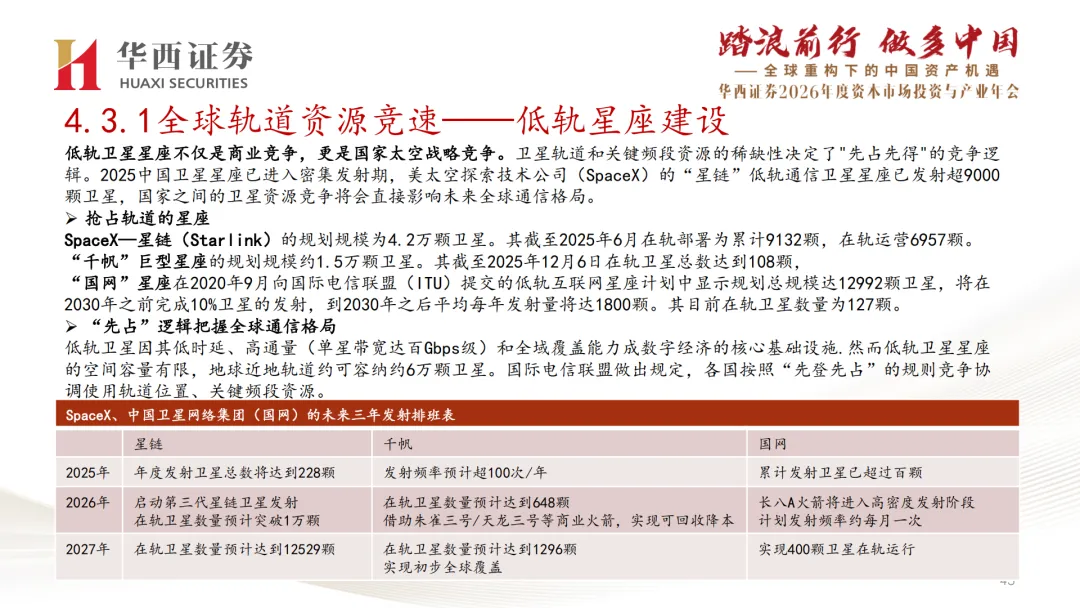

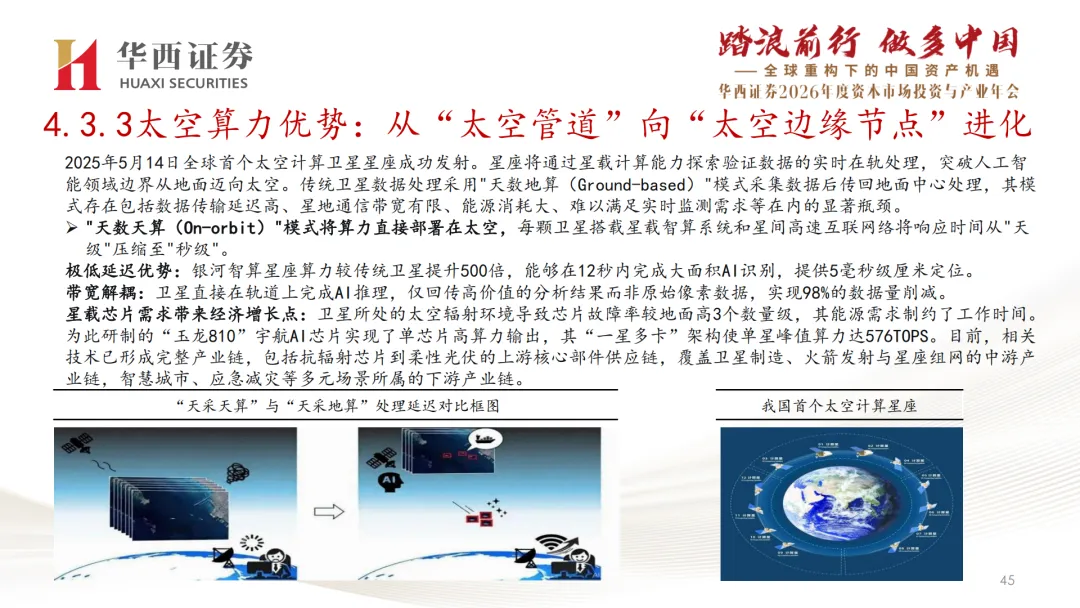

最令人瞩目的是太空算力的崛起。2025年全球首个太空计算卫星星座成功发射,标志着数据处理从“天乘地算”向 “天乘天算” 的进化。

太空算力不仅具有极低延迟优势,还能通过星载AI推理实现98%的数据量削减。

随着SpaceX的上市,太空算力有望成为新一轮中美科技竞争的制高点。

06 受益方向与风险提示

基于对AI产业趋势的分析,研究报告中列举了多个可能迎来发展机遇的技术方向与产业环节,供投资者在进行产业研究时参考。这些方向覆盖了从底层算力、中间层模型与软件平台,到顶层具体应用的完整链条。与此同时,报告也明确提示了产业推进过程中需要关注的多重不确定性,需要在动态评估中予以充分考虑。具体分析见原报告内容。

结语:泛化之路,始于脚下

当我们谈论AI的“泛化模式”,本质上是在讨论一场从实验室能力到真实世界效用的深刻迁徙。从谷歌Gemini展现的物理世界理解力,到人形机器人从“机械执行”迈向“自主决策”,再到算力从地面数据中心向近地轨道扩展——每一次技术边界的突破,都在拓宽AI泛化的疆域。

这场迁徙没有终局,只有持续的演进。它既依赖于芯片算力、能源效率与互联技术的根本性进步,也考验着技术、产业与社会的协同能力。国产算力的追赶、大模型商业化的探索、应用场景从试点到规模的跨越,都是这条泛化之路上必须跨越的阶梯。

在可见的未来,AI将不再局限于特定任务或封闭场景,而会成为一种弥散式的基础能力,重塑从生产到生活的方方面面。这一进程不会一蹴而就,但其方向已然清晰。对于身处其中的人们而言,理解技术趋势的“泛化”逻辑,或许比预测单个节点的爆发更具长远意义。真正的变革,正发生在从理论能力到普遍应用的那条漫长征途之上。

以下是报告节选↓↓↓ 文末点击链接免费下载pdf,扫二维码加入交流群

AI科普馆:打开AI世界之窗