德勤中国金融服务业研究中心近期发布了《稳中提质 蓄势前行:中国银行业2023年上半年发展回顾与展望》报告,内容涵盖2023年上半年经济及金融形势回顾、上市银行业绩分析、上市银行业务观察、行业热点话题探讨四个章节。报告以国内具有代表性的12家商业银行为样本,系统分析了中国上市银行的盈利能力、资产情况、负债情况和资本实力,梳理并观察其业务发展情况、经营模式及监管环境变化,进而展现中国银行业在2023年上半年取得的成就并展望未来发展的方向;亦通过与6家境外全球系统重要性银行进行对比分析,帮助读者了解国际银行业竞争态势,并吸取国际同业的先进经验。

报告目录

零售业务稳定增长,智能风控持续强化,个人客户资产规模再迈新台阶

2023年上半年,国内稳增长政策持续加码,社会经济恢复常态化运行,尤其是服务业迅速恢复。但工业生产复苏斜率放缓,国内有效需求不足,经济内生修复动能仍需加强,叠加中国面临外部环境趋于复杂多变,外贸压力增大,恢复和扩大需求仍是巩固经济复苏基础的关键所在。在经济周期波动、风险形势复杂和经济转型过程中政府、企业、居民资产负债表变迁等大背景下,零售金融将凭借资本消耗少、业务前景广阔、客户收益稳定、创新条件充分、风险分散等特点成为银行“逆周期”能力的关键。各银行持续夯实零售业务能力,加强客户深度经营,积极把握数字经济的发展机遇,提升数字化经营能力,实现数字化转型,推动零售金融业务高质量发展。

零售营收增速稳定,盈利贡献占比持平

从十家境内大型商业银行2023年中期披露的分部业务总营收占比情况来看,零售金融业务条线总营收贡献平均占比约50%。国有六大行零售业务总营收贡献均超39%,其中邮储银行的零售业务条线的总营收贡献度达72.21%,工商银行零售业务条线的总营收贡献最低,为39.36%。股份制商业银行中,招商银行和平安银行零售业务总营收贡献也均在50%以上。2023年6月末,十家境内大型商业银行零售业务总营收同比平均增速为5%。除工商银行外,其余9家境内大型商业银行的零售业务营收较上年同期均呈上升趋势。其中中国银行同比增速最大为20.23%,建设银行和农业银行零售业务总营收也明显上升,增速分别为9.53%和8.95%;工商银行同比下降3.64%。综合来看,2023年上半年十家境内大型商业银行零售业务总营收增速相对稳定,占比与上年末持平。

图1:零售业务总营收分析

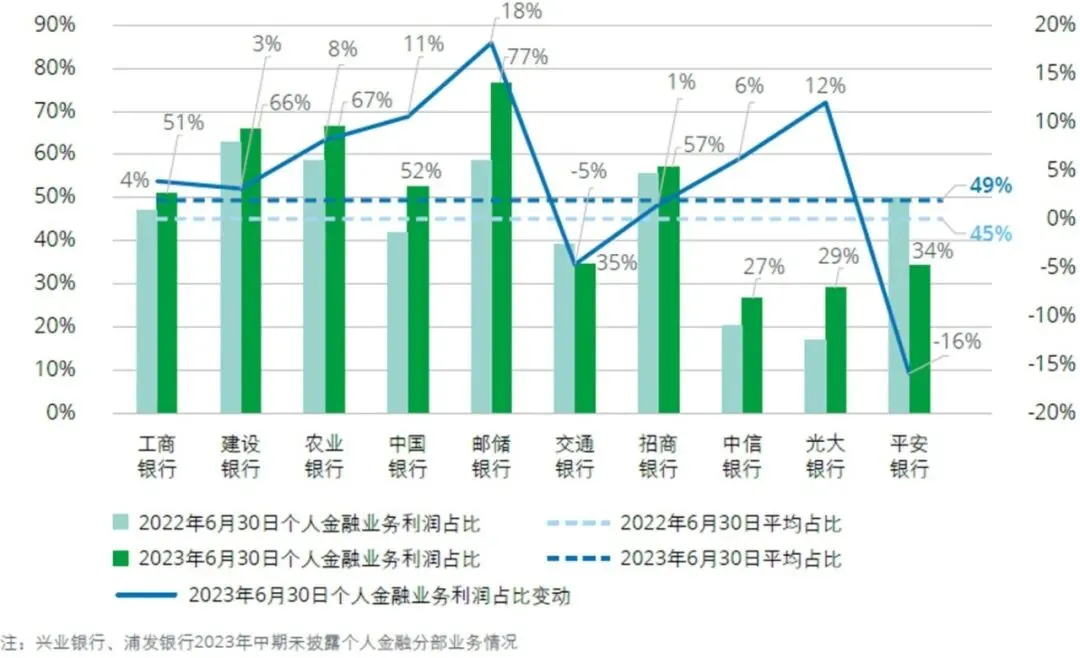

从十家境内大型商业银行2023年中期披露的分部业务利润占比情况来看,零售业务条线利润贡献平均占比为49%,同比上升4个百分点。疫情影响逐步退出,经济环境逐步恢复和回稳,零售业务资产质量回升带动零售业务利润贡献同比有所上升。但经济环境仍不稳定,部分个人客户还款能力继续承压,平安银行和交通银行加大零售资产核销及拨备计提力度,导致零售业务净利润同比下降,占比分别下降16个百分点和5个百分点。

图2:零售业务利润占比分析

十家境内大型商业银行2023年上半年零售业务利润平均增速为19%,十家银行中仅平安银行和交通银行零售业务利润下降。各家银行变动出现分化,光大银行增速最快,同比上升72%,而平安银行出现大幅下降,同比下降22%。综合来看,十家境内大型商业银行零售业务利润总额和占比均呈上升趋势。

图3:零售业务利润总额分析

手机银行用户规模扩大,活跃度不断提升

当下,商业银行全面实施金融数字化改革,以手机银行的创新和实践,促进传统金融业务与数字化、平台化、生态化金融新业态相融并进;同时,随着5G、云计算、人工智能等技术的深入发展,商业银行加快推动金融产品数字化升级,创新金融服务供给。手机银行作为银行零售业务数字化的重要平台,各家银行积极构建数字化获客模型,竞相通过优化用户体验、升级功能服务、开放场景生态,多方位提升手机银行核心竞争力,探索和打造新的获客增长点。

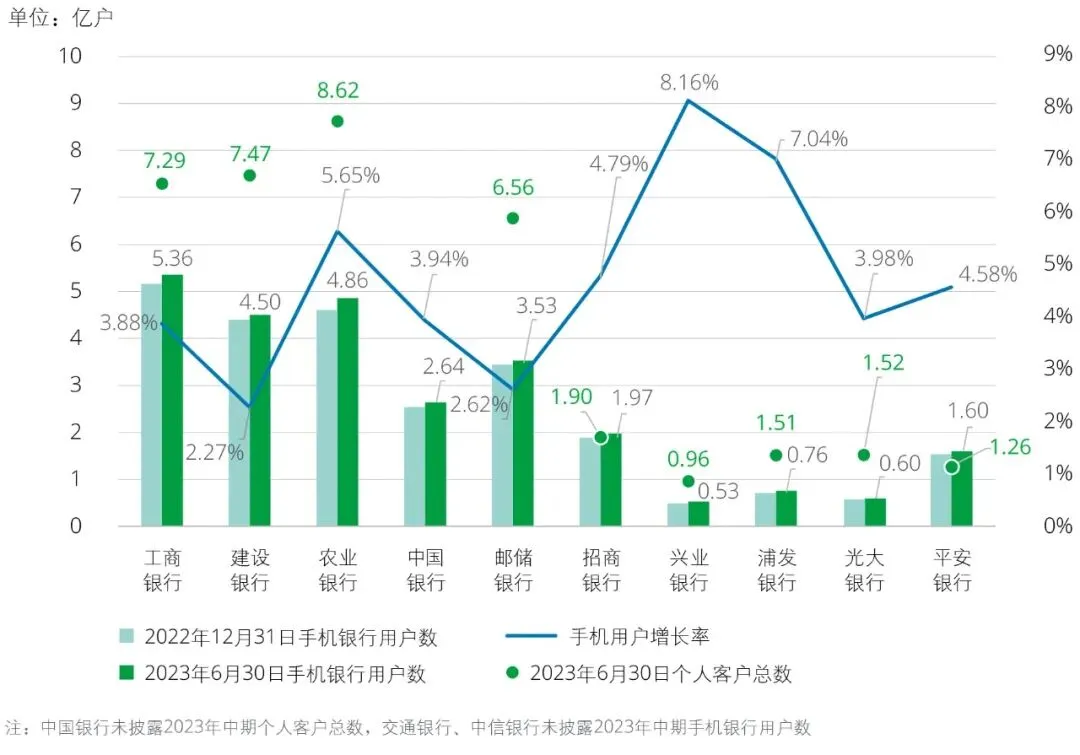

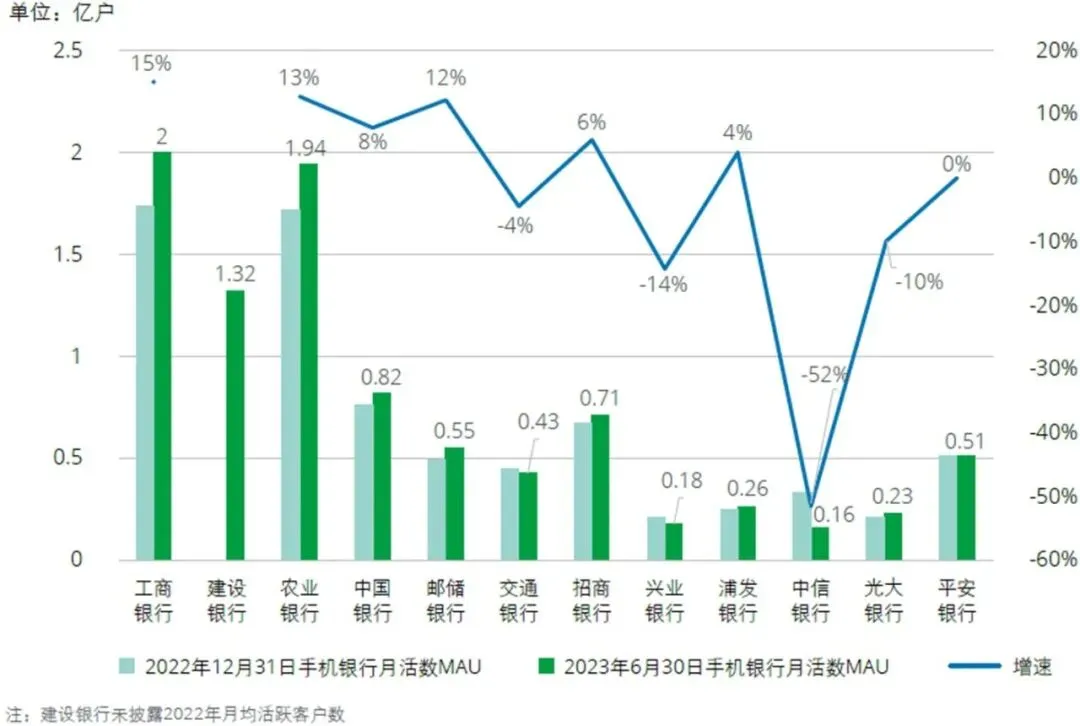

十家境内大型商业银行2023年中期报告披露显示,各家银行手机银行用户规模持续增长,较2022年末手机用户数量平均增速达4.58%。国有银行手机银行用户规模具有明显优势,股份制银行手机银行客户规模快速增长,其中兴业银行和浦发银行增速分别为8.16%和7.04%。工商银行和农业银行手机银行月活用户数(MAU)破亿,分别达到2亿户和1.94亿户。2023年6月末,工商银行以5.36亿手机银行用户数、超2亿月活量和151万亿元交易额同业领先。在股份制银行中,招商银行手机银行用户数和月活量具有明显优势,用户数量为1.97亿户。兴业银行、浦发银行和光大银行手机银行用户数量及月活用户数明显小于其他银行,在2023年上半年持续进行零售数字化转型。除手机银行外,部分银行在中报中还披露了卡生活类APP的MAU,其中招商银行的掌上生活APP期末MAU3,952万户,居同业信用卡类APP前列。交通银行的买单吧APP MAU为2,629万户,兴业银行的兴业生活APP MAU为1,336万户,较上年末增长11.09%。

图4:手机银行用户数

图5:手机银行月活用户数

线上线下渠道协同互联,持续提升服务质量

2023年,各家银行在数字化深化和经营模式转型升级过程中,多场景、多渠道、高效率、高质量向客户提供金融服务,全方面赋能银行创新业务的扩展。多流程智能操作助力提升客户服务体验,使银行能够帮助消费者更好地管理金融生活,激活业务发展新动能,同时提升经营转化效率、降低运营成本。

线上场景活跃提升,银企协作稳步发展,创新跨境业务

互联网时代,各家银行深耕线上渠道,持续丰富线上场景,构建多渠道、场景化、平台化的获客模式,以实现更广泛客群的触达,深耕线上金融服务,商业银行线上业务发展形势良好。

近年来,各家银行纷纷运用大数据深挖用户需求,为用户提供更精准的个性化服务,创新各类细分金融产品,将特色金融服务融入用户的日常生活之中,多家银行的渠道交易额屡创新高。

线下渠道智能优化,提升线上线下协同效应

在线上场景多样化发展的同时,各家银行持续进行线下网点转型,深化运营数字化,利用RPA(机器人流程自动化)、虚拟数字人等技术辅助人工作业,不断提升集中作业效率,强化智能网点运营,提升网点经营效能;优化网点布局,持续推动线下网点下沉触达乡村等偏远地区,加强线下网点与线上渠道的协同效应,进一步提升综合服务能力。

消费场景迭代升级,智能风控持续强化

消费贷聚焦优质客群及场景

境内银行中,工商银行、建设银行、农业银行、邮储银行、招商银行、浦发银行、中信银行、光大银行、平安银行共9家披露了消费贷数据。上述银行2023年上半年末消费贷整体规模为27,853.06亿元,较上年末增加2,440.72亿元,同比增长9.60%。邮储银行、平安银行消费贷款规模明显领先于其他银行。

得益于消费贷业务发展策略的优化,农业银行、招商银行和建设银行消费贷余额增长较快,分别较上年末增长35%、30%和25%。农业银行积极拓展新型消费领域场景,提高消费金融可得性和便利性,加大消费信贷投放力度,2023年上半年累计投放2,287亿元,同比多投915亿元;招商银行通过抓住经济复苏有利形势,加强数字化获客和产品创新,把握消费回暖机遇促进消费贷增长;建设银行坚持创新驱动业务发展,扩大个人消费贷款市场领先优势,持续优化消费贷产品功能,持续推动“建易贷”产品优化升级,提高服务质效。工商银行以客户为中心加强个人贷款业务统筹,多渠道加大消费经营贷款产品的市场拓展力度,持续优化数字普惠产品体系,满足客户多样化融资需求,促进消费持续恢复。

消费贷进一步加强风险管控措施

随着防疫政策放开,着力进行经济建设的背景下,各家银行以客户为中心加强个人贷款业务统筹,推动消费金融成为零售业务的重要增长点,与此同时,各家银行对消费信贷业务进一步加强风险管控,持续强化消费贷款风险监控,强化数字化风控能力,通过深化数字化技术的多层次应用,提升智能风控能力,推动消费信贷业务健康发展。

各家银行个人消费贷款资产质量变动状况无明显好转,除建设银行和农业银行,下表列示的其他境内商业银行个人消费贷款不良率有所上升,其中邮储银行个人其他消费贷款不良率最高为2.25%,招商银行、平安银行和工商银行个人消费贷款不良贷款率均高于1%,较上年末分别上升0.17个百分点、0.14个百分点和0.13个百分点;建设银行、农业银行个人消费贷款不良率低于1%,且不良率较上年末明显下降,资产质量明显好转。

信用卡业务持续完善平台场景搭建

信用卡业务作为零售信贷投放的增长主力之一,也是各家银行近年来信贷业务发展的重点领域。线上平台的完善和消费场景的搭建,极大地促进了信用卡业务的发展,但信用卡已逐步进入存量竞争时代,深化存量客户经营和管理,重视场景化、精细化运营成为银行发力的重点。

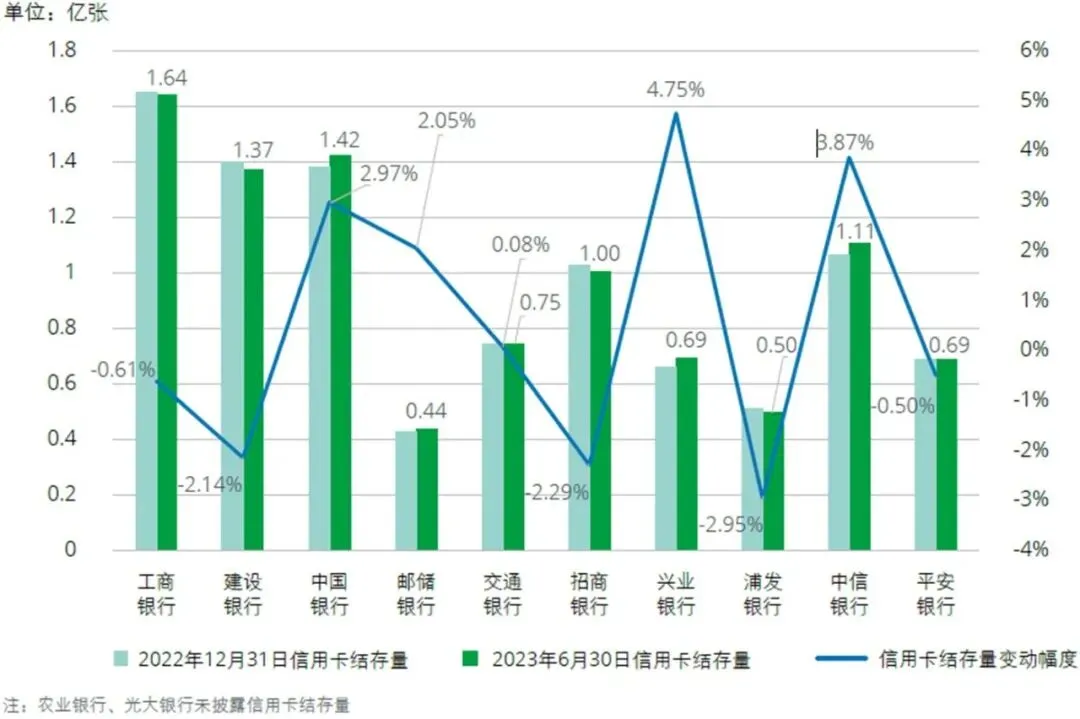

2022年原银保监会发布《中国人民银行关于进一步促进信用卡业务规范健康发展的通知》(银保监规〔2022〕13号),提出“连续18个月以上无客户主动交易且当前透支余额、溢缴款为零的长期睡眠信用卡数量占本机构总发卡数量的比例在任何时点均不得超过20%,政策法规要求银行业金融机构发行的附加政策功能的信用卡除外。超过该比例的银行业金融机构不得新增发卡”。新规发布后,多家银行发布公告清理长期睡眠信用卡,加大信用卡业务整顿力度。在此背景下,各家银行信用卡新增发卡量有所放缓,整体增幅较小。

2023年6月末,境内各大银行信用卡结存量与上年末基本持平,但变动状况呈分化趋势。其中建设银行、招商银行和浦发银行信用卡结存量较上年末下降明显,降幅均超过2%,中国银行、兴业银行和中信银行明显上升,兴业银行增速超过4%。邮储银行2023年上半年新增卡量412.88万张。2023年6月末信用卡结存卡量上亿的商业银行包括工商银行、中国银行、建设银行、中信银行和招商银行,其中,工商银行以1.64亿张的发卡量位居榜首。

图6:各家银行信用卡结存量比较

从信用卡消费总额来看,2023年疫情影响逐步消退,但居民对于未来收入和就业的预期偏弱,消费意愿较低,消费复苏斜率继续放缓,2023年上半年十家境内大型商业银行信用卡消费总额较上年同期均有所下降,平均下降4.99%。招商银行以2.37万亿元的信用卡消费额继续位居第一,同比下降0.67%。六大行中,交通银行以1.433万亿元的信用卡消费额名列榜首,同比下降4.92%;其次为建设银行,信用卡消费额为1.43万亿元,同比下降0.69%。兴业银行和平安银行2023年上半年信用卡消费额同比降幅较大,降幅分别为13.99%和13.75%。

图7:各家银行信用卡消费总额比较

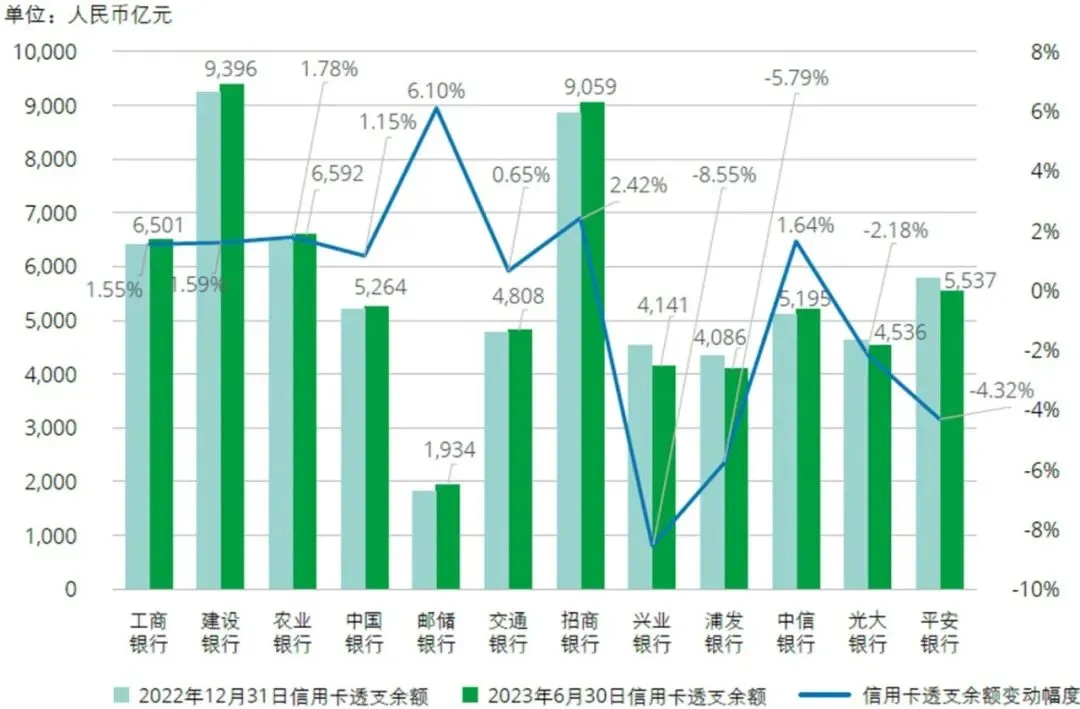

就信用卡透支余额来看,建设银行和招商银行卡透支余额分别位居国有大行和股份制银行首位。2023年6月末建设银行卡透支余额9,396亿元,较上年末增长1.59%;招商银行卡透支余额9,059亿元,增长2.42%。邮储银行2023年上半年信用卡透支余额增速为6.10%,主要由于加快推进信用卡客户拓展和综合营销,聚焦重点客群,加快产品创新和权益升级,实现信用卡业务规模平稳增长。兴业银行、浦发银行、平安银行及光大银行信用卡透支余额有所下降,其中,兴业银行卡透支余额4,141亿元,较上年末下降8.55%;浦发银行透支余额4,086亿元,较上年末下降5.79%。

图8:各家银行信用卡透支余额数据比较

财富管理规模持续增长,私人银行业务迅速扩张

党的二十大报告提出,到2035年全体人民共同富裕取得更为明显的实质性进展。人民银行和国家金融监管总局不断出台政策鼓励,面向社会领域补齐金融业财富管理短板,鼓励输出优质金融服务,提升金融健康水平。随着中国社会经济发展步入高质量发展新阶段,居民金融素养不断提升,金融服务需求逐步向专业化、多元化方向转变。各家银行在积极布局私人银行在内的财富管理业务,打造具有公司特色的核心的财富客户生命周期服务体系,加快数字化转型,实现线上线下双渠道赋能财富管理,为客户提供个性化、专业化的财富管理服务。

在财富管理的经营理念下,国有大行零售客户资产管理规模具有较为明显的领先优势,整体AUM保持较高增速。2023年6月末,工商银行零售客户资产规模总额突破20万亿元,位列各银行之首;农业银行零售客户资产总规模突破19.60万亿元,建设银行零售客户资产总规模突破18.14万亿元。从增速来看,零售客户资产规模增速有所放缓,增速均降至10%以下。

股份制商业银行在寻求业务发展新驱动的同时,以财富管理为核心的零售业务增长后劲正在被释放。2023年上半年,4家股份制银行财富管理业务均实现增长,招商银行个人客户资产总规模突破12.84万亿元,领跑股份制商业银行,位居第一,较上年末增长5.90%。其他股份制银行增速均在7%左右。

各家银行中报披露的私人银行数据也均显示出明显增长趋势,其中招商银行私人银行AUM规模最大,达4.01万亿元,也是唯一一家突破4万亿元的银行,较上年末增长5.89%,同时招商银行对于私人银行客户的门槛为1,000万元以上,户均总资产达到2,804.91万元,远高于其他银行。除招商银行外,工、农、中、建四大国有银行私人银行AUM均超2万亿元,四大国有银行在私人银行领域的基础牢固,持续加强数字化管理体系,推动私行数智融合,为客户提供适配的优质产品。平安银行私行发展速度保持同业较高水平,2023年6月末私人银行AUM较上年末比增长16.30%,实现持续高增长,增速位列大型商业银行前列,私行业务在其零售板块的地位举足轻重。

除了零售客户资产规模外,其客户数量变动情况也反映出银行的零售金融优势与潜力,是财富管理攻坚战的奠基石。国有大行客户群体基础雄厚,除农业银行外2023年上半年零售客户数均保持稳定增长。农业银行零售客户数虽然位于行业顶端达8.62亿户,但领头地位正逐步缩小;2023年上半年交通银行增速达1.44%,在国有大行中实现最高增速。股份制商业银行零售客户规模虽小于国有大行,但上半年增幅较高,平均增速达3.88%,零售客户规模持续发展。

2023年疫情虽然有所缓和,但宏观经济仍处于缓慢复苏阶段,实体经济未从根本上摆脱困境,“大零售”发展速度整体放缓。然而,从各家银行披露的2023年中报来看,零售业务在商业银行整体营收中占比仍保持稳定。各家银行积极把握数字科技发展浪潮,提升零售业务服务的便捷性、专业性、智能化,“以客户为中心”发展新业态和新模式,进一步满足产业客户发展过程中迫切的数字化转型需求,助力零售银行高质量发展。

联系人

曾浩

德勤中国金融服务业

银行业及资本市场主管合伙人

电话:+86 21 6141 1821

电子邮件:calzeng@deloitte.com.cn

沈小红

德勤中国金融服务业研究中心主管合伙人

电话:+86 21 2312 7166

电子邮件:charshen@deloitte.com.cn

张华

德勤中国金融服务业

审计及鉴证合伙人

电话:+86 21 6141 1859

电子邮件:sczhang@deloitte.com.cn

吴凌志

德勤中国金融服务业

审计及鉴证合伙人

电话:+86 21 2312 7316

电子邮件:rogwu@deloitte.com.cn

2023年上半年上市银行观察系列

稳中提质 蓄势前行:中国银行业2023年上半年发展回顾与展望

2023年上半年上市银行观察系列一:经济和金融形势回顾

2023年上半年上市银行观察系列二:上市银行业绩分析

2023年上半年上市银行观察系列三:高质量支持实体经济,资产负债管理稳中提质

免责声明:

第三方机构如想转载德勤微信文章,请原文转载(不得修改)。如文章内容有改动,须在发布前获得德勤的审核批准。同时,请必须在文章内附以下信息及免责声明:

本通信中所含内容乃一般性信息,任何德勤有限公司、其成员所或它们的关联机构(统称为 “德勤网络”)并不因此构成提供任何专业建议或服务。任何德勤网络内的机构均不对任何方因使用本通信而导致的任何损失承担责任。

点击“阅读原文”,下载报告。

温馨提示:由于微信界面限制,若打开以下德勤网页后无法下载报告,请按右上角“选项”并于浏览器中打开后进行下载。