本文来自“2026年AI Infra行业深度:行业概述、市场现状及空间、产业链及相关公司深度梳理”,“《50+智算行业细分技术深度梳理合集》”,旨在系统梳理 AI Infra 的全景图,我们将首先解读其核心内涵与必然性,接着分析市场现状与空间,继而深入产业链上下游,详细剖析硬件革新与软件进化的关键路径,并盘点国内外核心厂商的布局与能力。

下载链接:

50+行业深度:行业概述、市场现状及空间、产业链及相关公司深度梳理

2025年超节点峰会合集

... ...

1、AI Infra 概念

AI Infra(AI Infrastructure,AI 基础设施)指的是专门为 AI 工作负载的设计、构建、管理和优化的底层硬件与软件系统。它的核心目标是高效、大规模地完成 AI 模型的训练和推理任务。如果将开发大模型比做是“造房子”,那 AI Infra 就是“工具箱”,包括构建、部署和维护人工智能系统所需的硬件、软件和服务的组合。一个完整的 AI 基础设施通常包含:

1)算力层:GPU、TPU、AI ASIC、推理芯片等;

2)存储层:高性能分布式存储、对象存储、NVMeSSD;

3)网络层:高带宽低延迟互连(InfiniBand、NVLink、RoCE);

4)软件与中间件层:分布式训练框架(PyTorch DDP、DeepSpeed、Horovod)、MLOps 工具链(Kubeflow、MLflow);

5)运维与管理层:Kubernetes 集群调度、资源监控、自动扩缩容。

当前基础设施硬件层已经得到了充分的认知,包括算力芯片、服务器、交换机及网络设计以及存储等,AI 编译和计算架构主要由底层硬件层厂商开发,AI 训推框架玩家也已相对固定,包括 Pytorch、Tensorflow、vLLM 等,且常为开源。但再向上层,AI 应用大规模渗透所需要的 Infra 软件,价值仍未被完全发掘。

2、AI 基础设施和传统 IT 基础设施的区别

以 AI 大模型训练为例,在资源占用模式上与传统 IT 任务存在根本性差异:

(1)计算密集与高并发:AI 训练依赖庞大的浮点运算量,例如 GPT-3 的训练计算需求高达数百PetaFLOPs 天。这要求多 GPU 能够进行高带宽、低延迟的协同,这区别于传统 CPU 服务器以 IO 为主的任务特性。

(2)海量数据吞吐:训练过程涉及 TB 至 PB 级数据集的加载,因此存储系统必须提供极高的 IOPS 和顺序吞吐能力,并支持高效的数据预取机制。

(3)调度复杂与弹性需求:AI 训练任务通常耗时较长(可持续数天乃至数周),一旦中断将造成严重损失。此外,分布式训练对 GPU、网络结构及节点位置高度敏感,必须采用针对性的调度策略。

(4)异构计算与优化需求:AI 硬件不再是单一架构(GPU、TPU、FPGA、ASIC 并存)。软件栈需要适配不同硬件的特性,最大化性能利用率。

总结来看,AI 任务计算密集、数据吞吐巨大、调度复杂且依赖异构硬件,传统 IT 基础设施无法满足性能和稳定性要求。

3、AI Infra 应具备六大核心能力

异构算力调度能力:针对当前算力多元化的发展趋势,AI Infra 通过算力调度技术和平台,实现对异构算力芯片的深度适配和统一纳管,能够根据不同业务场景进行高效的算力选型、编排和分发。

智能应用支撑能力:基于云原生调度编排、微服务框架和高性能应用服务,AI Infra 针对智能应用提供开发、部署、运维的全生命周期管理,具备支撑复杂多业务场景智能应用的能力。

全链路数据管理能力:基于湖仓一体对数据采集、清洗和预处理流程的支撑能力,以及向量数据库对向量数据检索的支撑能力,AI Infra 具备针对 AI 模型开发和部署的全链路数据管理能力。

训推一体化和加速能力:AI 训推平台针对 AI 模型训练/微调和推理框架的支撑能力,以及对于 AI 训推流程的加速能力,成为 AI Infra 在 AI 模型开发层面的核心技术平台。

安全体系构建能力:基于隐私计算和联邦学习的核心安全能力,AI Infra 融合基础云安全能力,构建适配 AI 模型和应用的智算安全体系,保障 AI 模型和用户敏感数据的安全。

全流程场景化服务能力:针对智能体(Agent)在各行业领域加速应用的趋势,AI Infra 具备支撑智能体开发与应用全流程的场景化服务能力,为 MCP 等智能体相关技术提供了稳定的运行环境。

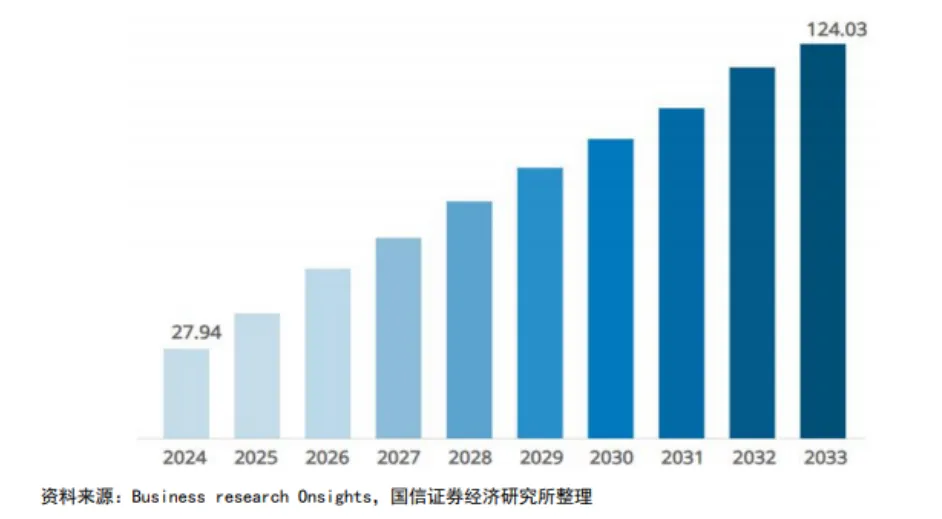

4、全球 AI 基础设施市场规模预测

据 Business Research Insights 数据,全球 AI 基础设施市场规模在 2024 年为 279.4 亿美元,预计将在2025 年上升至 329.8 亿美元,预计到 2033 年将达到 12403 亿美元,在 2025-2033 期间的复合年增长率为 18.01%。

5、AI Infra 软件

AI Infra 包含三类核心软件:1)算力管理层:主要提供计算、存储、网络、安全等基础资源和服务;2)模型管理层:提供模型开发和应用所需的各种基础工具和组件,主要包括数据治理、模型部署、训练、推理、精调、集成管理等;3)应用管理层:主要提供资源管理、运营管理、运维管理等运营能力。目前算力管理层占主导地位,2024 年市场份额达 64.6%,但应用管理层占比持续提升,反映出 AI 应用正从探索走向深度集成。

海外AI 软件收入增速看,AI Infra 软件公司收入增速平均值高于 2B AI 应用。因为 AI 投资遵循“算力-infra 软件-应用”的顺序,Infra 软件无论在模型训练、推理和 AI 应用部署中均有作用,但由于“Surrounded by Gs”,意为被巨头们(Google、GPT/openAI、GPU/Nvidia)包围,在训练占据主流时期,其商业机会暂未显现。2024H2 模型推理量快速增加,部分领域 AI 应用也开始渗透,能够认为 AI Infra 软件的商业机会真正来临。

本号资料全部上传至知识星球,更多内容请登录智能计算芯知识(知识星球)星球下载全部资料。

免责申明:本号聚焦相关技术分享,内容观点不代表本号立场,可追溯内容均注明来源,发布文章若存在版权等问题,请留言联系删除,谢谢。

温馨提示:

请搜索“扫码”加入星球,点击“阅读原文”获取更多原创技术干货。