核心结论:A股市场在2026年1月初完成技术面关键突破后,已进入由政策、基本面、资金面共振驱动的新一轮行情周期。短期将围绕4089点支撑展开震荡整固,中期向4974点(5178点附近)阻力区间冲击,长期则依托经济转型与资本市场改革,呈现科技主导的结构性慢牛特征。

一、技术面:突破确认趋势反转,筹码与量能奠定上涨基础

从上证指数技术图谱来看,市场已完成关键趋势转折,技术信号释放明确的多头信号:

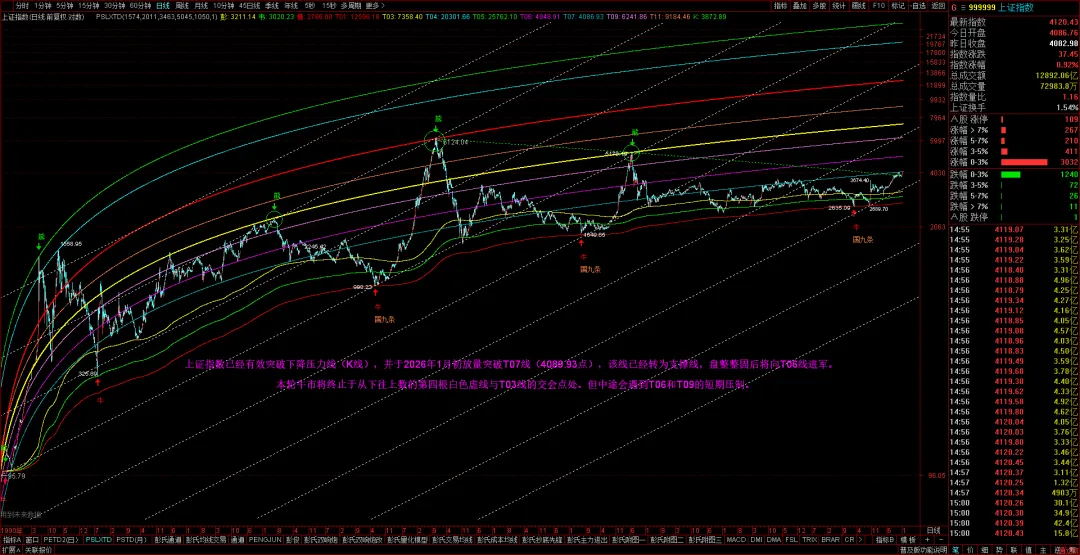

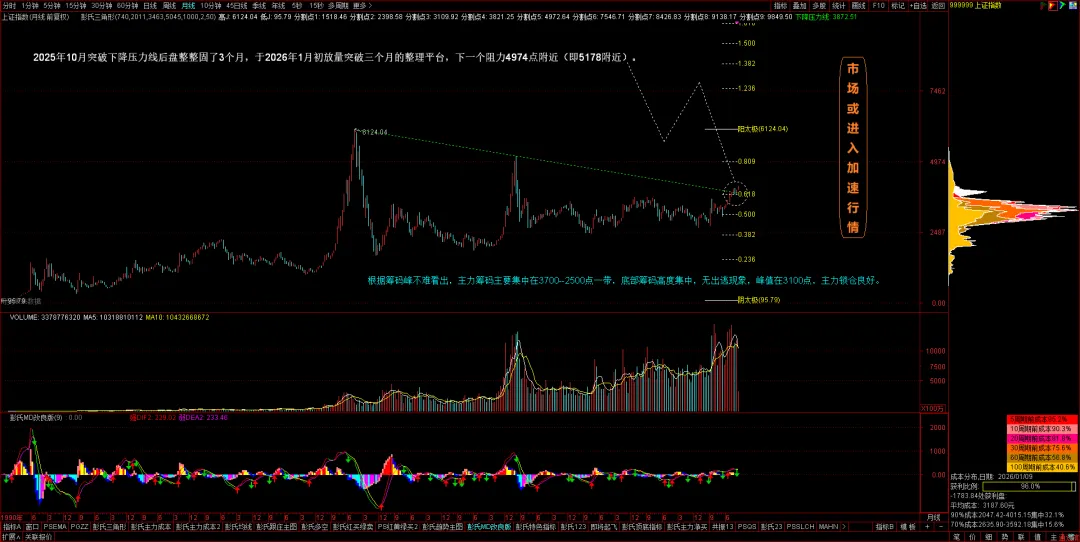

1. 关键压力位突破:2025年10月上证指数突破长期下降压力线后,经历3个月横盘整理,2026年1月初放量突破T07线(4089.93点),该位置已由压力位转为核心支撑线,成为短期行情的“安全垫”。

2. 阻力与目标位明确:技术面显示,市场短期上攻目标指向T06线,中期阻力位在4974点(对应历史关键点位5178点附近);长期牛市终结点将出现在第四根白色虚线与T03线的交汇点,中途会受T06、T09线形成短期压制,需警惕技术性回调。

3. 筹码结构健康:筹码峰数据显示,主力筹码集中在3700-2500点区间,底部筹码高度集中且无出逃迹象,峰值位于3100点,反映主力资金锁仓意愿强烈,为行情上行提供了筹码支撑;同时成交量持续放大,量能与价格形成正向匹配,验证了突破的有效性。

二、基本面:经济复苏与盈利改善形成双重支撑

2026年初宏观经济与企业盈利的基本面特征,为A股行情提供了坚实的内在动力:

1. 宏观经济稳步复苏:中国经济在稳增长政策发力下,消费、投资、出口“三驾马车”协同回暖,内需消费修复(尤其是服务消费)、高端制造投资增速回升、外贸结构优化(新能源、机电产品出口增长)成为主要拉动力,GDP增速保持在合理区间,为资本市场提供了基本面底座。

2. 企业盈利触底回升:A股上市公司2025年年报与2026年一季报预告显示,整体盈利增速实现由负转正,其中科创板块、高端制造、新能源赛道盈利增速显著高于市场平均水平,企业盈利改善的持续性与结构性特征明确,提升了市场估值的业绩支撑。

3. 流动性环境相对宽松:国内货币政策延续“稳健偏松”基调,MLF、LPR利率保持稳定,市场流动性合理充裕;美联储进入降息周期,美元指数走弱推动外资加速流入A股,北向资金对核心资产的配置力度持续加大,资金面形成内外共振。

三、政策导向:改革与产业双轮驱动,明确市场发展方向

政策层面的顶层设计与产业引导,是A股中长期趋势的核心驱动因素:

1. 资本市场改革深化:全面注册制改革持续落地,退市制度、并购重组制度进一步完善,资本市场“优胜劣汰”机制强化,提升了市场整体效率与优质资产的定价能力;同时,居民财富管理改革引导储蓄资金向权益市场转移,为市场提供了长期资金来源。

2. 产业政策聚焦科技自立:国家持续加大对人工智能、半导体、量子科技、新能源等前沿科技赛道的政策支持与资金投入,“卡脖子”技术攻关、高端制造升级成为产业政策核心方向,相关板块将迎来业绩与估值的双重提升。

3. 稳经济政策持续发力:财政政策聚焦新基建、民生工程,货币政策精准支持实体经济薄弱环节,地产行业纾困政策逐步落地,有效防范了经济下行风险,为资本市场营造了稳定的宏观环境。

四、趋势判断与风险提示

(一)趋势判断

1. 短期(1-3个月):市场将围绕4089点支撑展开震荡整固,消化前期获利盘,板块轮动节奏加快,科技、消费、高端制造等主线将交替表现。

2. 中期(6-12个月):随着经济复苏与企业盈利改善的持续验证,市场将向4974点(5178点附近)阻力区间发起冲击,进入慢牛加速阶段,结构性行情向纵深发展。

3. 长期(1-3年):依托经济转型与资本市场改革,A股将呈现“科技主导、消费辅助、制造支撑”的结构性慢牛格局,核心资产与优质成长股将成为市场主线。

(二)风险提示

1. 海外风险:美联储货币政策调整超预期、全球地缘政治冲突升级,可能引发外资流出与全球资本市场波动;

2. 基本面风险:国内经济复苏进度不及预期,企业盈利改善的持续性存疑;

3. 技术面风险:市场快速冲高后,T06、T09线的短期压制可能引发技术性回调,需警惕情绪过热带来的波动。

五、结论

2026年A股市场已站在趋势反转的关键节点,技术面的突破确认、基本面的复苏支撑、政策面的持续发力,共同构成了行情上行的核心逻辑。投资者应把握经济转型与产业升级的主线,聚焦科技自立自强、消费升级、高端制造等赛道的优质标的,同时关注技术面关键点位的突破与回撤节奏,在控制风险的前提下把握结构性机会。

一家之说,仅供参考,不构成操作性建议,据此操作风险自担!!!