前言

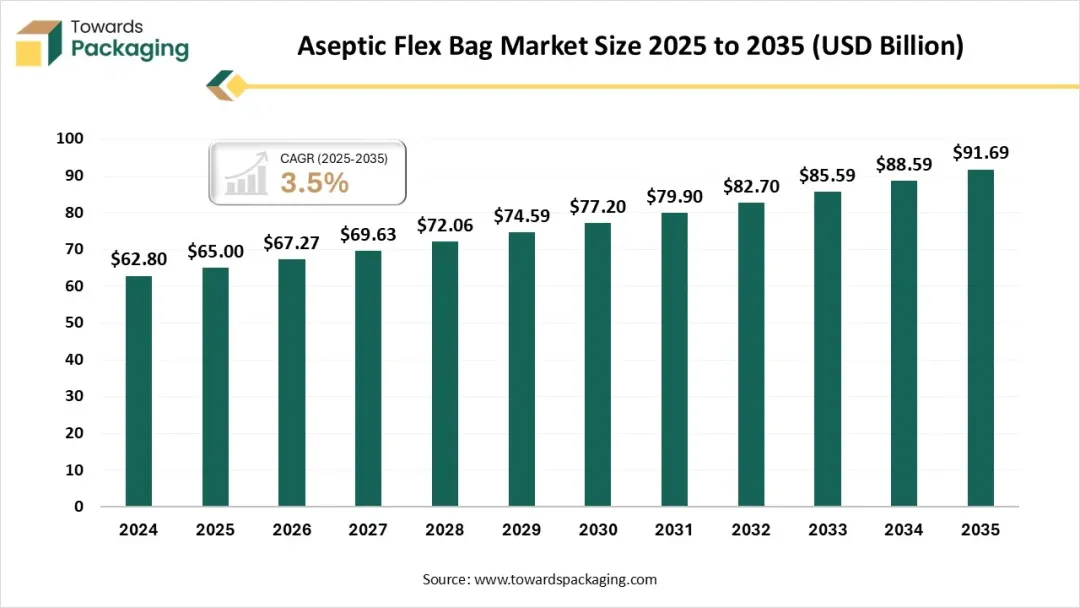

Towards Packaging最新数据报告显示,无菌软袋市场预计将从2026年的672.7亿美元增长到2035年的916.9亿美元,期间年复合增长率为3.5%。

目前,北美市场占据全球主导地位,2024年市场份额高达45.4%。2D袋型在2024年以70.3%的市场份额领跑,而生物制药加工细分市场则以71.4%的应用份额成为2024年最大应用领域。

PART1

市场全景

在全球供应链日益复杂、消费者对食品安全和便利性要求不断提升的背景下,无菌软袋市场正迎来前所未有的增长机遇。

根据Towards Packaging最新预测,该市场预计将从2026年的672.7亿美元稳步增长至2035年的916.9亿美元,年均增长率达3.5%。

市场的驱动力来自多方面因素,忙碌生活方式的普及使得即食食品和饮料需求大增,这些产品需要能在非冷藏条件下长期保持卫生的包装。

在线零售业的快速增长也要求包装能够确保产品在运输过程中的安全性和耐久性,特别是对于易损坏的液体产品而言,无菌包装成为理想解决方案。

PART2

区域格局

全球无菌软袋市场呈现出明显的区域分化特征。北美在2024年以45.4%的市场份额占据全球市场主导地位,这得益于该地区强大的制药和医疗保健产业基础,以及高经济水平带来的研发投入能力。

与此同时,亚太地区正展现出最为迅猛的增长势头,从2025年至2034年预计将实现显著的年复合增长率。亚太地区的快速增长得益于多种人口和经济因素的结合。中国、日本、印度、泰国和韩国等国家的人口增长和城市化进程加快,为包装产品创造了庞大的消费基础。该地区电子商务的快速扩张也推动了轻便耐用包装的需求。

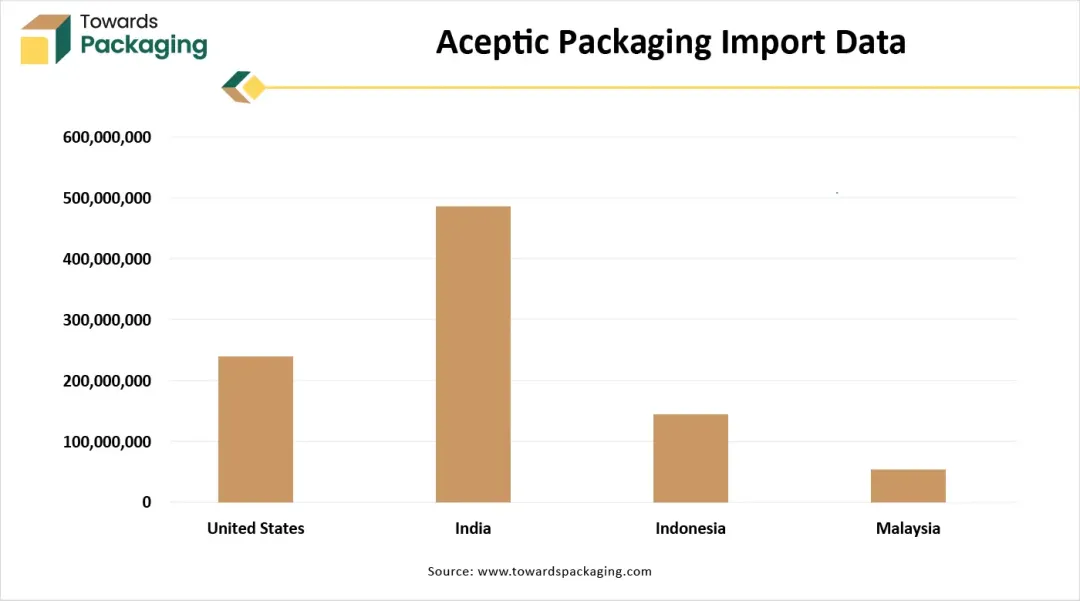

从贸易数据来看,越南、印度和美国是无菌包装产品的主要进口国。越南以2643批次的进口量位居榜首,印度紧随其后,进口量为2626批次,美国则以2521批次位居第三。

PART3

产品细分

产品类型方面,2D袋在2024年以70.3%的市场份额占据主导地位,这主要得益于其成本效益和多功能性。随着糖尿病和癌症等疾病日益普遍,对有效生物制药处理的需求增加,推动了相关设备的需求增长。袋型设计和材料的改进,如提高耐用性和抗穿刺性,使这些袋型对生产商更具吸引力。向定制化和可扩展解决方案的发展趋势使生产商能够为特定的生物处理应用制造袋子。

3D袋型预计在预测期内将以最快的年复合增长率增长。该细分市场的增长得益于制药领域投资的增加。这些袋子用于储存各种产品,主要用于生物制药领域的培养缓冲液、储备溶液和中间产品。

PART4

材料选择

从材料层面看,聚乙烯(PE)细分市场在2024年以66.4%的市场份额主导市场。这一优势源于聚乙烯在防污染和防潮方面的卓越性能。食品饮料和制药行业的需求是推动该细分市场发展的主要动力,这些行业依赖聚乙烯的保护性、耐化学性和非反应性特点来延长产品保质期。聚乙烯薄膜常与铝箔等其他材料结合使用,以防潮、阻氧和隔绝紫外线,这对于无菌软袋包装所涉及的灭菌过程至关重要。

乙烯-醋酸乙烯酯(EVA)细分市场预计将以最快的年复合增长率增长。家庭医疗保健服务的增长推动了该细分市场的扩张。静脉注射疗法数量的增加和慢性疾病发病率的上升正在刺激对该细分市场的需求。家庭医疗保健设施的扩展也是一个重要因素,增加了对便携易用静脉注射袋的需求。

PART5

应用领域

在应用方面,生物制药处理在2024年以71.4%的市场份额主导市场。这一领导地位源于无菌软袋在保持产品无菌性和完整性方面的卓越能力。这些特性对于保护复杂且通常需要温度控制的生物制药原料至关重要。这一领域包括细胞疗法、无菌注射剂和重构冻干粉等应用。

与此同时,食品饮料领域预计在预测期内将以最快的年复合增长率增长。全球对包装食品和饮料日益增长的需求是主要推动力。随着对包装可持续性的日益重视,无菌袋通过延长保质期有助于减少食品浪费。对方便、即食产品的需求也增加了无菌软袋在便携餐饮中的应用。

PART6

终端用户

从终端用户角度看,制药与生物技术公司细分市场在2024年以68.8%的市场份额占据主导地位。这一领导地位源于该行业对无菌包装的持续创新以增强安全性。这一市场涵盖注射剂、液体药物和生物制剂等广泛产品的包装。包装材料必须具备出色的阻隔性能,以防止降解和污染。

合同制造组织(CMO)细分市场预计将以最快的年复合增长率增长。该领域的扩张得益于即用型药物制剂需求的增长。这推动了对专用无菌包装袋的需求,从而增加了对CMO的依赖。制药行业对可持续包装解决方案的需求不断增长,而综合性CMO能够利用材料创新,推动未来无菌软袋的发展趋势。

PART7

未来趋势

展望未来,无菌软袋市场将呈现几个明显的发展趋势。电子商务和直接面向消费者的食品配送日益普及,正在增加对轻质、防漏无菌软袋的需求。

货架稳定饮料、乳制品替代品和液体食品的消费增长支持了市场的长期增长。餐饮服务运营商和机构买家正越来越多地转向大容量无菌软袋,以提高成本和存储效率。

以可持续性为重点的包装策略正在推动对材料使用和碳足迹更低的柔性包装形式的需求。阻隔膜和无菌灌装系统的技术进步正在提高产品安全性并扩大应用范围。

当消费者明天拿起一盒早餐果汁或一袋医疗输液时,可能不会想到背后这个价值近千亿美元的市场正在如何改变我们的生活。这种改变不仅仅是包装形式的变革,更是食品和医药行业对安全、便利和可持续性需求的集体回应。

本文来源:Towards Packaging

本文图源:Towards Packaging、部分图源AI、网络

免责声明:

凡本公众号注明“来源:XXX"的作品包括但不限于文字、文章、图片、视频、链接等,均为转载或在原有信息源的基础上进行加工整理的内容,版权归原作者所有。

END

往期回顾

·软包装垂直视频媒体·

关注包装百企俱乐部官方视频号,精彩不容错过!

·软包装之星·

点击相应图片,了解更多!

·直播栏目·

点击相应图片,观看回放!