2026年1月1日正式施行的《中华人民共和国增值税法》落地动态。

对电商行业而言,此次新规绝非简单的计税规则微调,而是对“隐匿收入、缺票经营、依赖低税率”等行业通病的精准整治,更是行业竞争规则的重构。从近期曝光的多起电商偷税案来看,监管已进入“以数治税+追溯追责”的新阶段。

新规三大核心调整:直击电商行业痛点,违规成本暴涨

结合国家税务总局2026年第2号公告及实操案例,新规对电商的影响集中在身份认定、追溯追责两大高压条款,同时释放小规模合规红利,每一项都直接关联企业现金流与生存安全。

1. 一般纳税人认定:当期超标当期生效,缓冲期彻底取消

过往电商企业连续12个月销售额超500万后,可享受“次月生效”缓冲期,当期仍按小规模1%征收率计税;新规明确,超标当日即按一般纳税人税率计税,无任何缓冲空间。这对徘徊在500万门槛附近的电商企业家而言,意味着销售额预判与供应链准备必须前置。

假设,2026年1月销售额突增致累计超标,超500万的部分需直接按13%税率计税,相较此前小规模模式税负陡增12倍。更致命的是,多数电商进货依赖散户、投流无合规发票,缺进项无法抵扣,只能硬扛13%税率,净利润被大幅压缩。

2. 追溯追责机制:历史旧账无处藏,综合成本飙升25%+

平台违规最高罚50万元:新规明确,平台若存在未按期报送、瞒报漏报、拒绝报送等行为,将被责令限期改正;逾期不改的,处2万至10万元罚款;情节严重的,处10万至50万元罚款并责令停业整顿。

近期已有多地商家收到税务部门合规提醒,要求自查补报既往涉税业务,“合规即生存”成为行业共识。

行业面临洗牌,良币驱逐劣币:依赖偷漏税压缩成本的低价低质商家将被淘汰,无货源电商、个人代购等业态受冲击最大。但超九成中小微企业因享受月销售额10万元以下免税政策,税负不会增加,仅需规范申报。

行业竞争逻辑将从“价格战”转向“价值战”,企业将更多资源投入产品研发、供应链优化。合规咨询、财税代理、电子发票等配套服务迎来爆发期,形成新的产业增长点。

3. 红利释放:小规模低合规路径明确,中小卖家迎窗口期

新规并非全面加压,也为合规企业提供了优化空间。年销500万内的小规模电商可适用3%简易计税,叠加核定征收政策,销售类综合税率可控制在1.5%左右,服务类(代运营、直播)税率0-2%;年销120万内的小微电商更可享受“双免”政策(增值税全免)。这意味着中小电商企业家无需再为“缺票虚增利润”焦虑,只要如实申报,就能以极低税率实现合规。

2026年《增值税法》5大核心变化

《增值税法》于2026年1月1日起正式执行!五大核心变化需要重点关注:

一、税率与税收优惠

维持 13%(销售货物、加工修理修配服务等)、9%(交通运输、建筑等)、6%(其他服务)三档基本税率,取消 “避孕药品和用具” 免税政策,其他免税范围不变。

二、5大关键变化:

1.劳务归类调整

原 “加工修理修配劳务” 归入 “服务” 范畴,更名为 “加工修理修配服务”,税率仍为 13%。

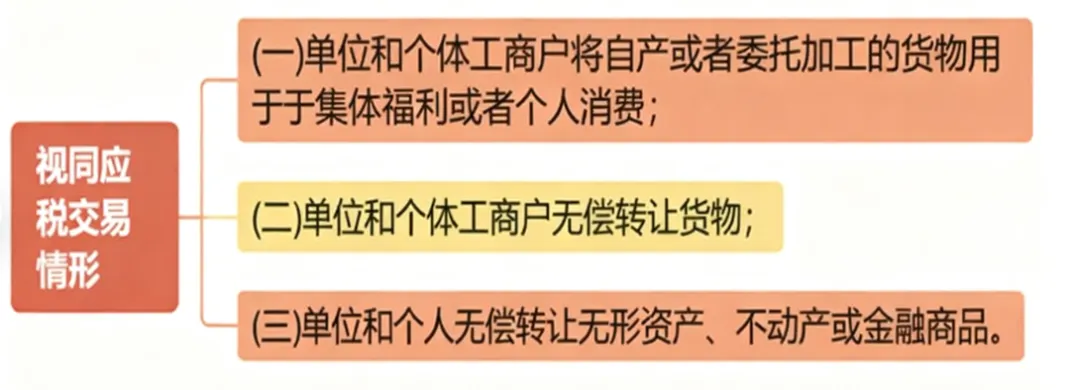

2.视同销售简化

从多项缩减为 4 种情形,移除代销、移送、非税项目、投资分配等条款,仅保留无偿转让货物 / 无形资产等核心情形。

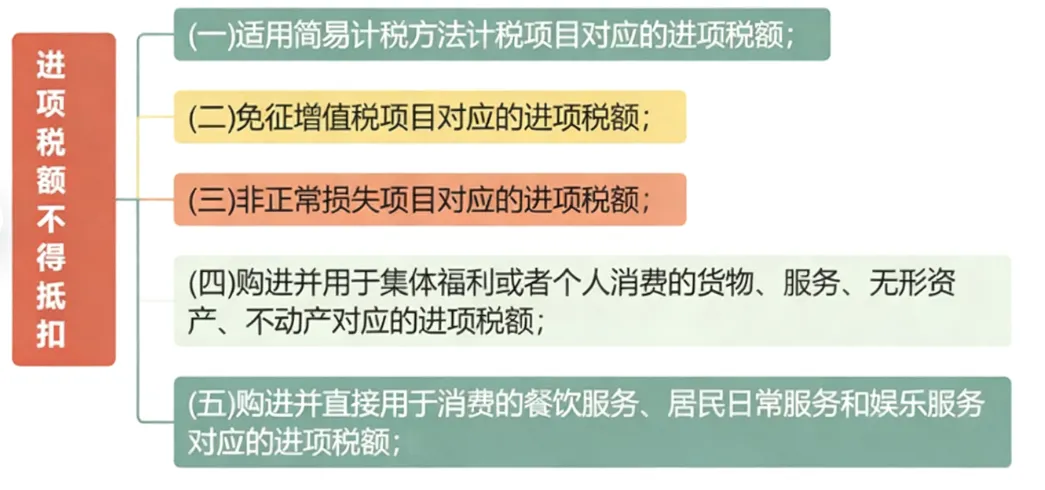

3.进项抵扣优化

删除 “贷款服务不得抵扣” 限制,仅保留餐饮、居民日常服务、娱乐服务三项不得抵扣项目。

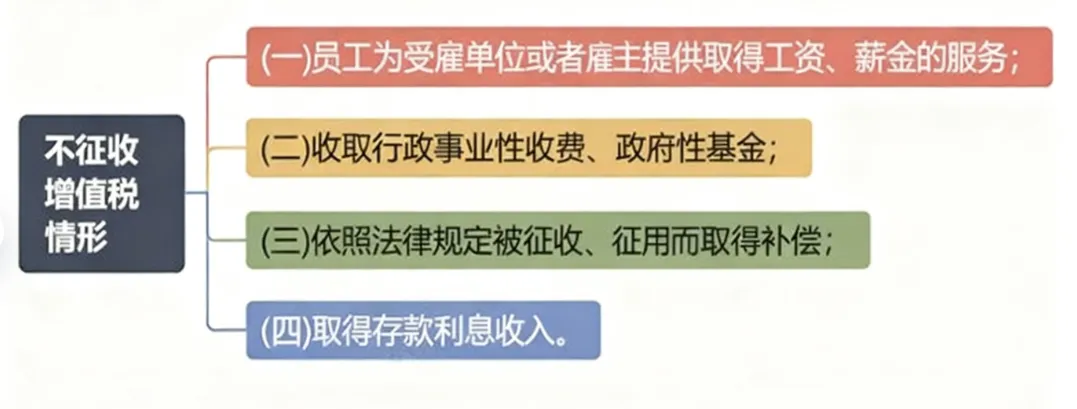

4.新增不征税项目

明确因征收征用获得的补偿及员工为雇主提供的服务不征税。

5.征收率

简易计税征收率定为 3%,但 5% 征收率是否保留待后续明确。

不同规模电商的影响分化:合规者生存,违规者淘汰

新规落地后,电商行业分化趋势将进一步加剧,不同规模企业面临的处境与应对重点截然不同,企业家需精准定位自身处境。

1. 中小电商(年销≤500万):低成本合规窗口期,果断布局

对中小电商而言,新规是重大利好。通过注册个体户或个人独资企业申请核定征收,可规避缺票难题,销售类综合税率1.4%-2%,服务类税率0-2%;年销120万内可直接享受“双免”,合规成本降至最低。

建议企业家重点关注滚动12个月销售额监控,避免意外超标触发一般纳税人身份;若业务增长过快,可提前按品类拆分主体,每家控制在500万内,锁定小规模税负优势。

2. 中大型电商(年销>500万):进项重构是核心,合规成本前置

中大型电商需直面两大挑战:一是进项抵扣链条完善,必须淘汰无法开具专票的散户供应商,优先选择一般纳税人合作,确保房租、投流、采购等费用的专票留存,最大化抵扣额度;二是财务体系升级,需实现“订单、物流、资金、发票”四流一致,留存完整交易凭证,应对税务稽查。

从实操来看,提前优化供应链的企业已显现优势。我们服务的某家居电商(年销800万),通过更换合规供应商、规范进项管理,转一般纳税人后实际税负从13%降至4.8%,反而因能开具13%专票留住更多大客户,订单量增长30%。

3. 平台型电商:警惕虚开风险,代销模式迎税负优化

平台型电商需重点规避虚开风险,近期浙江、辽宁等地曝光的平台企业涉税案中,有企业通过虚构业务、包装灵活用工人员等方式虚开发票,价税合计超9亿元,上下游企业均被追责。同时,新规取消“代销视同销售”规定,代销模式税负可从6%降至2%左右,平台型电商可针对性优化业务模式,降低核算成本与税负压力。

企业家必做:3步筑牢合规防线,把握政策红利

新规本质是倒逼行业进入“合规竞争”时代,对电商企业家而言,与其被动应对稽查,不如主动布局适配。结合实操经验,我们建议优先推进以下3项工作:

1. 立刻复盘历史账务,主动化解旧账风险

全面核算近12个月累计销售额,预判是否逼近500万红线;梳理2023年以来的隐匿收入、未开票收入,若存在违规情况,主动向税务机关补报更正——主动补报可减免滞纳金与罚款,若等稽查发现,将面临“三重暴击”。同时核对各平台涉税报送数据与自身申报数据,确保一致,避免数据比对异常触发稽查。

2. 优化供应链与纳税身份,精准控制税负

根据销售额规模选择适配的纳税身份:下游多为个人或小规模、无需专票的企业,可保持小规模身份;下游为一般纳税人的企业,主动转一般纳税人,通过进项抵扣降低实际税负。同步梳理供应商资质,逐一确认是否为一般纳税人、能否开具专票,签订合规采购合同,明确开票时点与税率,筑牢进项抵扣链条。

3. 升级财务体系,放弃所有违规操作

停止私户收款、拆分主体、刷单等行为,建立规范的财务核算体系,留存完整交易凭证(平台订单、资金流水、物流单据、发票等);中小电商可委托专业机构申请核定征收,简化合规流程;平台型电商需加强入驻商家资质审核,杜绝虚开行为。需明确:金税四期+平台数据直连税务系统,任何违规操作都如同裸奔。

2026年是电商行业“合规洗牌年”。新增值税法+8部门联合治税,已构建起“以数治税”的全维度监管网络,电商企业的经营数据再也无秘可藏。新规带来的不仅是税负调整,更是行业竞争规则的重构——那些靠违规避税抢占成本优势的企业,终将被淘汰;而提前布局合规、优化税务架构的企业,将在公平竞争中站稳脚跟。

对电商企业家而言,当下最核心的决策不是“如何避税”,而是“如何在合规前提下实现税负最优”。建议尽早联合专业财税机构,梳理账务、优化架构、适配政策,将合规成本转化为长期经营的确定性,在行业分化中把握增长机遇。