二、财务表现:增收更提利,盈利质量改善

2025年前三季度:

营收:510.98亿元(+12.49%)

归母净利润:1.96亿元(+58.9%)

扣非净利润:约2.2亿元(同比扭亏为盈)

利润增速远超营收,主因AI高毛利业务占比提升 + 客户结构优化。

三、估值与市场情绪:短期过热,长期逻辑待验证

当前股价17.18元,较2025年11月高点11.45元已上涨超50%,短期涨幅巨大。

之间写蓝色光标的时候才11亏块钱,已经翻倍的涨了,就看明天。

近5日主力资金净流入超 21亿元,融资余额快速上升,显示杠杆资金积极介入。

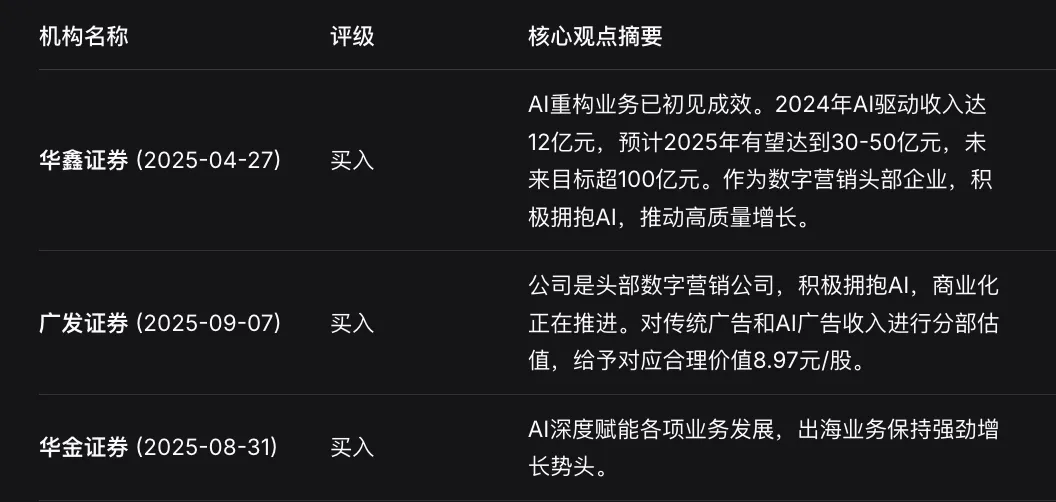

但机构目标均价仅8.84元(过去90天数据),与现价存在显著偏离,说明主流机构对当前估值持谨慎态度。

技术面处于超买区域,短期存在回调压力。

四、主要风险点

传统业务拖累:出海广告代理毛利率极低(<2%),若消费疲软导致客户削减预算,整体营收承压。

AI竞争加剧:小冰公司等新兴AI营销玩家加速入场,技术迭代快,若BlueAI功能滞后,先发优势可能被削弱。

数据合规风险:AI依赖用户数据,在欧盟、美国等地面临日益严格的数据隐私法规(如GDPR),合规成本上升。

估值泡沫化:当前股价已透支部分未来预期,若H股IPO进展不及预期或AI收入增速放缓,可能引发大幅回调。

五、结论:适合谁?怎么投?

不适合短线投机者:当前换手率高、游资主导,波动剧烈,追高风险大。

适合中长期投资者:若你坚定看好AI+数字营销赛道,且能承受阶段性回撤,可考虑:

分批建仓,避免一次性高位买入;

紧密跟踪2025年报及2026年Q1 AI业务拆分披露,验证盈利可持续性;

关注H股IPO进展与大客户订单落地情况。

蓝色光标转型方向正确,AI商业化已初步兑现,具备长期成长潜力。但当前股价短期过热,估值偏高,建议等待回调至12–14元区间再考虑布局,或通过定投方式平滑成本。

交付确定性:

核心基本面与业务进展