当黄金突破历史高位引领避险浪潮,铜价随工业复苏震荡上行,而原油在供需博弈中跌宕起伏,大宗商品市场的“冰火两重天”,实则是经济周期的具象化演绎。作为连接宏观经济与实体产业的核心纽带,大宗商品的轮动绝非随机波动,而是全球经济增长、货币政策与通胀水平三者交织作用下的必然结果,藏着解读周期更迭的底层逻辑。

自1970年以来的商品牛市周期中,品种轮动呈现高度规律性的四阶段路径:贵金属(黄金、白银)→工业金属(铜、铝)→能源(原油)→农产品。这一规律在历史多轮牛市中得到验证,是商品价格上涨过程中需求替代、产业链传导及金融属性差异共同作用的结果。

在当前全球宏观格局重构、新旧需求转换的关键节点,如何穿透单一品种的价格涨跌,把握大宗商品轮动的内在规律,成为读懂经济周期、抢占投资先机的核心命题。

01

黄金避风港与滞胀拐点

Commodity

滞胀/放缓——乌云密布

经济的高速增长难以为继,“滞胀” 的乌云笼罩。此时,经济增长放缓,通胀却居高不下,央行不得不收紧货币政策,市场陷入迷茫。

在这个 “冰火两重天” 的阶段,黄金挺身而出,成为资金的 “避险方舟”。

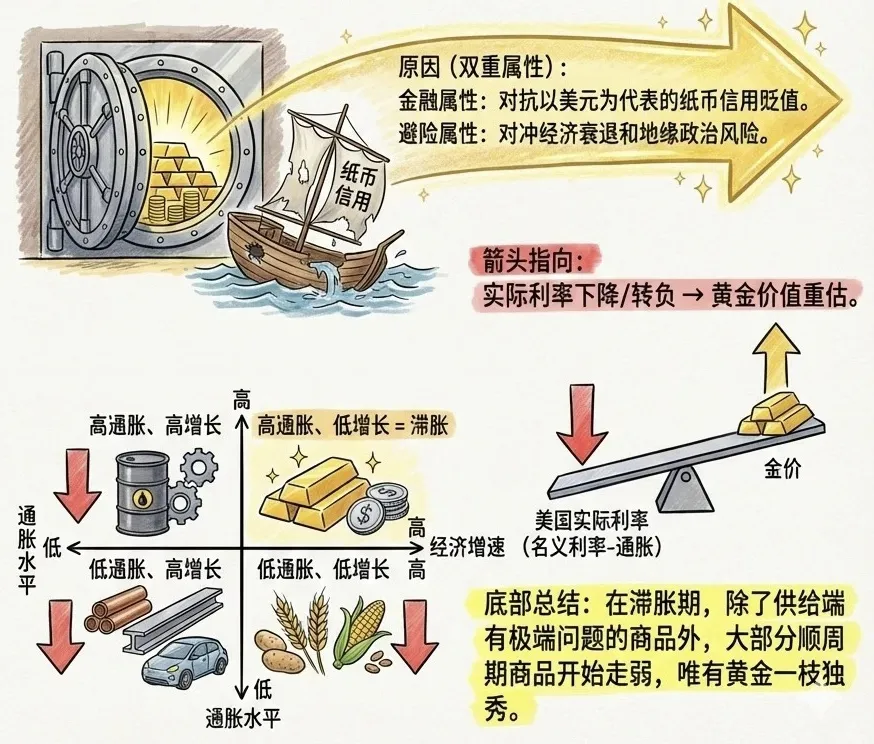

黄金具有双重属性:一方面,它是对抗纸币贬值的 “硬通货”;另一方面,它能对冲经济衰退和地缘政治风险。当实际利率下降、通胀高企时,黄金的价值便会凸显,成为滞胀期少数能 “独善其身” 的资产。

市场验证:

2023 年美联储加息至 5.5%,但核心 PCE 仍维持在 3.7%,实际利率由正转负,推动黄金突破 2000 美元 / 盎司

全球央行年度购金量连续 13 年增长,中国央行 2023 年增持 217 吨,成为金价的 “定海神针”

02

经济周期的"心跳"启动

Commodity

经济复苏(Recovery)

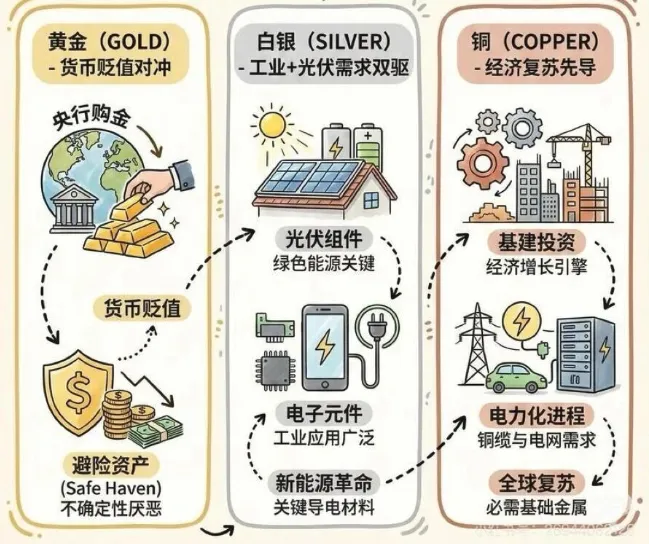

在经济复苏阶段,基建投资加码、房地产市场回暖,对铜、铝等工业金属的需求会率先爆发。此时,市场情绪从悲观转向乐观,“有没有订单” 成为关注焦点,工业金属自然成为周期启动的 “先锋队”。

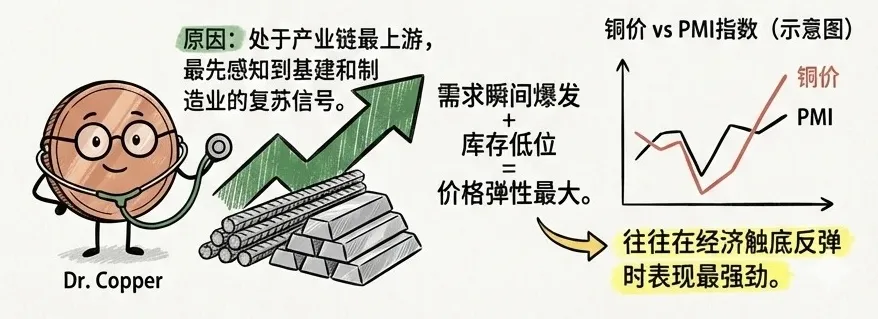

领头羊:工业金属——“铜博士”,它作为工业的 “骨骼”,铜价的涨跌直接反映了制造业的景气度。

铜处于产业链最上游,最先感知到基建和制造业的复苏信号。 需求瞬间爆发、库存低位,导致价格弹性最大,往往在经济触底反弹时表现最强劲。

核心逻辑:当 PMI(采购经理指数)突破荣枯线 50% 时,工业金属的 “领先性” 开始显现。以铜为例,其价格往往领先 GDP 增速 3-6 个月,这背后是 “订单 - 生产 - 库存” 的传导链条。

数据透视:

近10 年铜价与全球制造业 PMI 的相关系数高达 0.78,意味着铜价约 78% 的波动可由 PMI 解释

2020 年 5 月中国 PMI 率先回升至 50.6%,铜价随后 3 个月内上涨 23%,早于全球经济复苏数据公布

金银铜集体暴涨

我们可以观察到,金银铜会集体暴涨,这是 “金融属性 + 商品属性” 同频共振的结果,就像哥仨搭着同一班顺风车往上冲,看着是一起涨,其实各自揣着不同的 “车票”,各有侧重,最终形成同步突破的强势行情。

美联储撒钱的 “东风” 来了

市场都盼着美联储降息,就像天气预报说要下大雨,大家赶紧囤雨伞。降息意味着手里的美元不值钱了,存钱利息也低,大家就跑去买金银铜 —— 这哥仨是 “硬通货”,不怕钱贬值。尤其是黄金,本来就是 “避险老大哥”,各国央行还在疯狂囤黄金,相当于给黄金的身价 “加了层保险”。

2、地缘风险升温(情绪催化剂)

美国对委内瑞拉采取军事行动,引发美洲地缘局势紧张,市场避险需求激增证券时报。

俄乌冲突、中东局势等持续扰动,供应链安全担忧加剧,资金涌入黄金、白银等避险资产,同时推高铜等战略资源品的风险溢价。

贸易保护主义抬头(如美国对铜制品加征关税预期),进一步扰乱全球金属供应链,放大价格波动。

3、供需 “闹饥荒”(基本面支撑)

黄金:金矿产量增长乏力,新矿开发周期长、成本高,央行购金与投资需求持续旺盛,供需失衡加剧。

白银:光伏、新能源汽车等工业需求爆发,矿产供应有限,2025 年供需缺口达 3660 吨,2026 年缺口或进一步扩大至 7000-8000 吨。

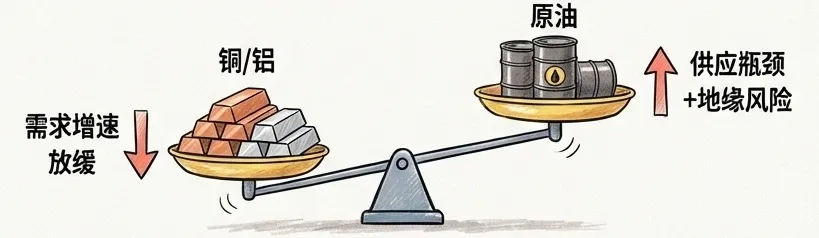

铜:铜矿生产事故频发、罢工等供应端干扰率攀升,而 AI 数据中心、新能源基建等需求爆发,形成结构性缺口,2025 年全球铜精矿产量预期持续下跌

END:黄金是靠 “避险面子” 涨,白银是 “工业 + 避险” 两头赚,铜是靠 “刚需吃饭”,哥仨虽然坐同一班车,但上车的理由各有不同。

03

经济过热与能源称霸

Commodity

经济扩张(Expansion)——烈火烹油

复苏的脚步加快,经济逐渐驶入 “过热” 赛道。此时,能源化工成为舞台的主角,仿佛一把 “烈火烹油”,点燃整个市场。

能源化工品的价格暴涨并非简单的 “需求拉动”,而是 “供给刚性 + 需求弹性” 的错配结果。以原油为例,OPEC + 的减产协议形成供给天花板,而全球经济过热期的需求增速往往超预期。

经济增速达到顶峰,全社会需求旺盛,能源作为工业的 “血液”,价格开始飙升。石油、煤炭、天然气等能源产品,以及下游的化工品,都成为资金追逐的对象。油井林立、油轮穿梭,能源化工行业 “一涨俱涨”,推动 PPI(工业品出厂价格指数)不断攀升,也给下游企业带来成本压力。

关键数据:

2022 年布伦特原油价格突破 120 美元 / 桶,背后是 OPEC + 每日减产 200 万桶与欧洲能源危机导致的需求替代(煤炭向原油转换)

能源化工品对 PPI 的贡献率达 35%,其中乙烯 - 石脑油价差扩大至 1500 美元 / 吨时,化工企业利润进入甜蜜点

04

衰退寒冬与刚需底仓

Commodity

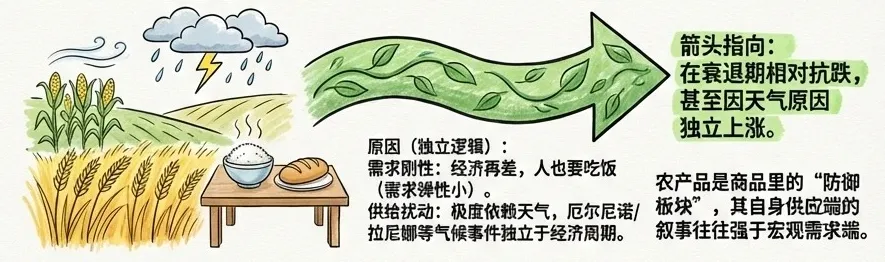

衰退(Recession)——冰封时刻

当经济进入 “衰退” 周期,仿佛一切都被 “冰封”。经济增长停滞,失业率上升,需求大幅萎缩,市场现金为王。

然而,“民以食为天”,农产品凭借其 “刚需” 属性,展现出较强的抗跌性。即使在经济寒冬,人们对粮食、蔬菜等农产品的需求也不会大幅减少。而且,农产品的供应受自然条件影响较大,极端天气等因素容易导致供应紧张,反而可能推高价格。因此,农产品成为衰退期的 “防御性” 选择。

历史案例:

2022 年印度禁止小麦出口,叠加俄乌冲突,全球小麦价格半年内翻倍

厄尔尼诺现象导致 2023 年东南亚棕榈油减产 15%,价格上涨 40%,而同期工业品平均下跌 12%

END

从复苏到过热,从滞胀到衰退,大宗商品的轮动就像一个精准的 “时钟”,循环往复。不同的商品在不同的周期阶段表现各异,黄金闪耀滞胀,工业金属领跑,能源化工主导过热,农产品防御衰退。

真正的财富机遇,从来不在追涨杀跌的短期波动里,而在对周期本质的深刻认知中。当市场喧嚣散去,不妨回归核心:你对当前经济周期的定位是否清晰?又是否能从大宗商品的轮动信号中,找到适配自身的资产配置方向?理解大宗商品的轮动规律,就能在经济周期的浪潮中,找到属于自己的 “财富密码”。

免责声明

武汉博雅承泽 · BOYACHENGZE

本文产生基于武汉博雅承泽私募基金管理有限公司认为可以采信的公开材料或实地调研资料,但博雅承泽及其研究人员对该等信息的准确性和完整性不做任何保证,对因该等信息的准确性和完整性产生的所有责任,博雅承泽不做出任何担保。本文中的资料、意见和预测均反映本报告初次公开发布时的判断,在未做事先通知的情况下,可能会随时调整。

本文内所述的任何资料亦非是或不应被视为对任何人的要约或公开发售,也不构成对任何人发出认购基金份额或者其他投资标的的邀请,收件人不会因为收到本文而成为博雅承泽的客户。

本文中的信息或所表达的意见,并不构成投资、法律、会计和税务的最终操作建议,博雅承泽对本文中对于最终操作的建议不提供任何担保。

基金的过往业绩及其净值高低不预示其未来业绩表现,不保证基金一定盈利,也不保证基金最低收益。

本文仅供参考,未经授权不得进行任何形式的转载、复制、引用。