一、指数表现分析

全球市场联动

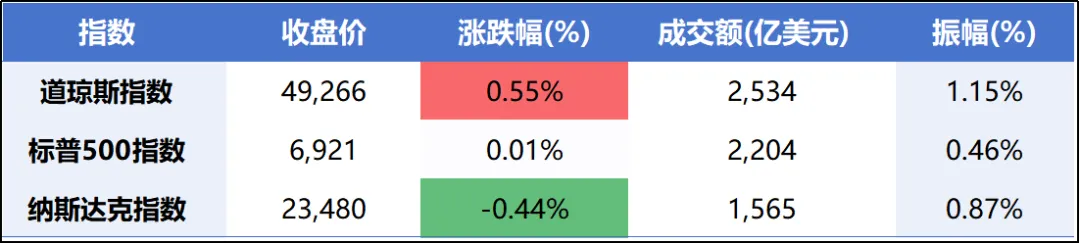

隔夜美股:美股收盘涨跌不一,呈现出明显的板块轮动特征。投资者将资金从近期涨幅较大的科技股撤出,转向其他板块。道指在军工、金融等板块带动下收高,而纳指则因科技股承压收跌。市场整体交投趋于谨慎,投资者正在为即将到来的财报季重新布局,并密切关注即将公布的12月非农就业数据。

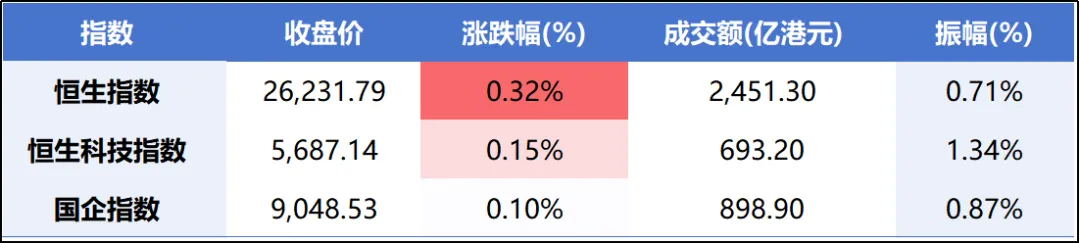

港股:港股主要指数今日高开后震荡整理,最终小幅收涨。市场交投活跃,主板成交额超过2451亿港元,南向资金净流入超68亿港元。板块方面,黄金、有色金属、商业航天等涨幅居前,而航空、房地产等板块表现相对疲软。

A股三大指数

二、政策与事件驱动

美联储人事更迭预期:美国总统特朗普表示已决定下一任美联储主席人选,但拒绝透露具体信息。现任主席鲍威尔的任期将于5月届满,市场预期美联储领导层更迭可能影响未来货币政策走向。财政部长贝森特再度向美联储施压,称"降息不能再拖",是推动经济实现更强增长的缺失要素。

美国军费预算大增:特朗普提议将2027财年美国军费提高至1.5万亿美元,较今年创纪录的9010亿美元预算激增逾50%,直接刺激国防军工板块走强。

委内瑞拉局势演变:美国财长贝森特称将取消部分针对委内瑞拉实体的制裁,并表示独立石油公司有意尽快投资委内瑞拉。特朗普政府计划多年内主导委内瑞拉石油产业,目标将油价压至每桶50美元。

经济数据表现强劲:美国第三季度生产率大幅上升4.9%,单位劳动力成本下降1.9%,显示经济效率提升抑制了工资驱动的通胀压力。截至1月3日当周初请失业金人数为20.8万,略低于预期,劳动力市场仍显韧性。

2. 国内政策与事件

工业绿色微电网建设指南印发:工信部、发改委等五部门联合印发《工业绿色微电网建设与应用指南(2026—2030年)》,引导工业企业和园区推进工业绿色微电网建设与应用,扩大工业领域绿电应用。文件要求新建太阳能、风能等可再生能源发电每年就近就地自消纳比例原则上不低于60%,利好新能源、绿电相关板块。

"十五五"规划开局年预期:2026年作为"十五五"规划开局之年,新质生产力相关板块有望成为资金配置重心。政策面上,市场对"春季行情"预期强烈,叠加全国两会政策预期,风险偏好进一步提升。

AI应用迎来"黄金元年":华鑫证券研报认为,2026年AI应用将迎来"黄金元年",得益于技术逐步成熟、政策持续护航和市场需求共振三大拐点。政策提出深入实施"人工智能+"行动的意见并指出形成商业化应用。

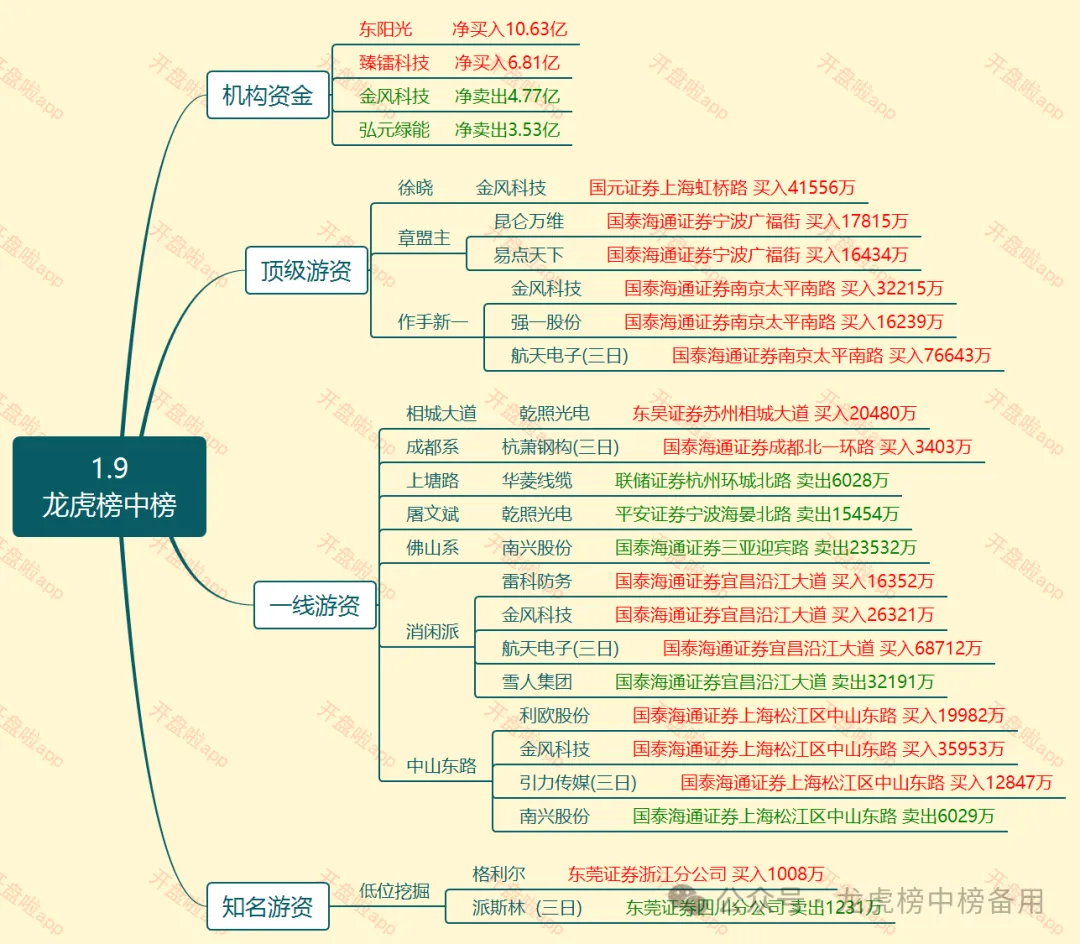

三、主力资金流向

四、板块轮动

板块方面,当日申万一级行业指数中有29个上涨,2个下跌。其中,传媒板块、综合板块、国防军工板块涨幅居前,分别涨5.31%、3.60%、3.29%;银行板块、非银金融板块跌幅居前,分别跌0.44%、0.20%。

轮动特点

今日板块轮动呈现明显的成长风格占优特征,市场热点集中在AI应用、商业航天、人形机器人等科技主线,而传统板块如航运、石油、化学制药等则相对疲软。市场风险偏好显著提升,资金积极追逐政策受益明确和具备产业趋势的成长板块。

领涨板块

AI应用题材:今日全线爆发,成为市场最强势主线。细分领域中,小红书概念暴涨6.21%,快手概念涨6.06%,Sora概念涨5.65%,文化传媒涨5.02%。驱动因素是华鑫证券指出2026年AI应用将迎来"黄金元年",同时谷歌为Gmail引入更多Gemini功能,引发市场对AI商业化落地的期待。个股方面,引力传媒5天4板,省广集团、会畅科技、粤传媒、易点天下等多股涨停。

商业航天概念:延续强势表现,板块涨幅超过3%。驱动因素是商业航天产业进入快速发展期,政策支持力度加大。龙头股鲁信创投11天9板,中国卫通9天5板,航天电子6天4板。银河证券研报指出,适配于高性能计算的硬件供给仍供不应求,行业具有较高安全边际。

小金属板块:涨幅2.02%,位居涨幅榜前三。驱动因素包括新能源车产业链需求复苏、地缘政治因素导致供应链重构以及部分品种供需格局改善。龙头股云南锗业涨幅居前,稀土概念股金力永磁也因业绩预增而大涨。

领跌板块

航运港口板块:跌幅1.55%,位居跌幅榜首。驱动因素是红海局势缓和预期以及全球贸易需求疲软的影响。同时,集运价格回落也抑制了板块情绪。

石油行业:下跌1.18%。尽管中东地缘政治风险存在,但特朗普计划压制油价至50美元/桶的预期对板块形成压制。此外,新能源替代加速也长期影响石油行业估值。

化学制药:跌幅1.16%。带量采购政策持续推进的影响仍在,同时部分药企面临研发投入加大、竞争加剧的压力。市场资金从防御性板块向进攻性板块转移也是因素之一。

五、连板情绪

今日市场连板情绪持续高涨,短线资金风险偏好强劲。连板个股主要集中在AI应用、商业航天、可控核聚变等热门概念,显示资金对新兴科技主题的追捧热情高涨。

从连板个股分布看,央企改革+科技的组合备受市场青睐,如中国卫通、航天电子等兼具央企背景与科技属性的个股表现尤为强势。这反映出在当前市场环境下,投资者既注重个股的题材热度,也关注其国资背景带来的安全性。

七、炒作热点:

1)AI应用题材全面爆发:驱动因素是谷歌为Gmail引入更多Gemini功能,包括AI生成邮件摘要等,引发市场对AI应用落地的期待。华鑫证券认为,2026年AI应用将迎来"黄金元年",技术成熟、政策护航和市场需求共振形成三大拐点。

2)商业航天持续活跃:驱动因素是商业航天产业进入快速发展期,政策支持力度加大,同时卫星互联网建设需求迫切。银河证券指出,高性能计算硬件供给仍供不应求,行业具有较高安全边际。

3.)人形机器人概念走强:驱动因素是市场研究机构Omdia报告显示,2025年全球人形机器人出货量前六名全是中国企业,其中智元出货量超5100台,占全球39%市场份额。这标志着中国在人形机器人领域已实现全球领先,市场预期相关企业将受益于产业快速发展。

4)可控核聚变概念延续强势:这一领域代表未来能源技术方向,虽然商业化尚需时日,但市场对颠覆性技术的预期推动相关个股上涨。这与全球绿色能源转型趋势相符,长期成长空间广阔。

八、关键个股形态

2连板,公司主营半导体光电产品,直接受益于AI算力需求增长和国产替代趋势。

4连板,公司作为风电设备龙头,受益于全球绿色能源转型趋势,同时背靠央企背景,在商业航天领域也有布局,多重概念加持下受到市场追捧。

九、风险警示

技术性回调风险:上证指数已实现16连阳,短期涨幅巨大,技术指标严重超买,存在获利盘回吐压力。尤其是近期涨幅较大的AI应用、商业航天等热门板块,短线积累了大量获利盘,一旦市场情绪转弱,可能引发较大幅度调整。

基本面验证风险:1月进入业绩预告密集期,市场对基本面验证的关注度将显著提升。部分缺乏基本面支撑的纯主题性质个股,一旦业绩不及预期,可能面临大幅回调风险。投资者需注重景气度与业绩支撑,规避估值过高的题材股。

外部环境不确定性:美联储主席更迭在即,美国最高法院将就特朗普关税案作出裁决,地缘政治风险持续等因素,可能对全球资本市场带来扰动。特别是如果美国通胀数据超预期,可能改变美联储政策路径,影响全球流动性预期。

流动性收紧风险:尽管当前市场流动性充裕,但如果通胀超预期回升或资产价格过热,可能引发货币政策边际收紧,对市场估值形成压制。特别是需关注央行公开市场操作动向和货币政策的微妙变化。

今天的分享先到这里啦,我们下次见~

我是胖宝,一个致力于吃瓜的学习博主!

欢迎小伙伴们鼓励、监督、留言 ,

,

点击下方❤,送给胖宝一颗小心心~

你的每次鼓励都是胖宝更新的动力!