一、人工智能行业综述

(一)全球市场发展现状

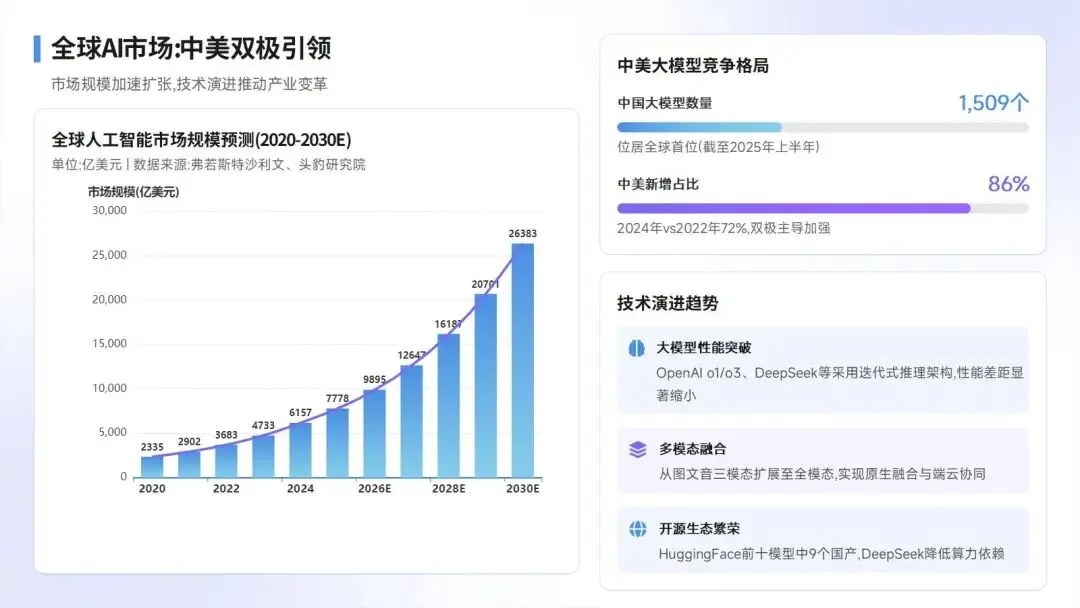

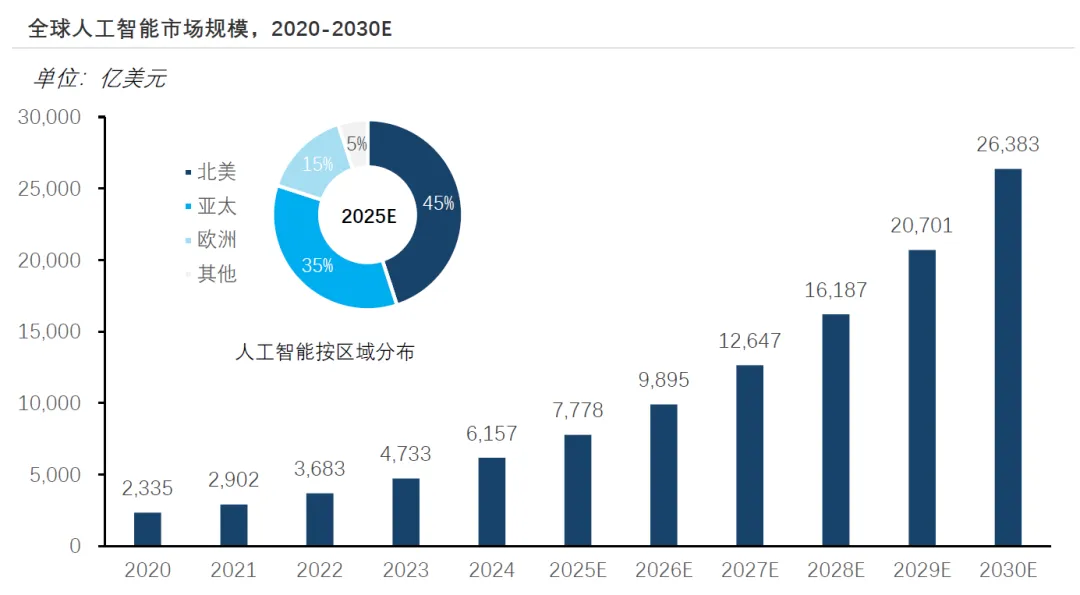

全球 AI 治理已进入体系化与安全驱动阶段,监管从倡议导向转向落地实施,风险分级管理成为核心,主要经济体监管路径分化明显,欧盟趋严、美英侧重灵活监管、中国聚焦生成式 AI 安全评估与备案。市场规模加速扩张,2024 年全球 AI 市场规模约 6157 亿美元,预计 2030 年将突破 2.6 万亿美元,中美形成双极主导格局,两国新增大模型数量占比从 2022 年的 72% 提升至 2024 年的 86%,中国以 1509 个大模型位居全球首位,美国凭借技术深度与应用多样性保持领先。

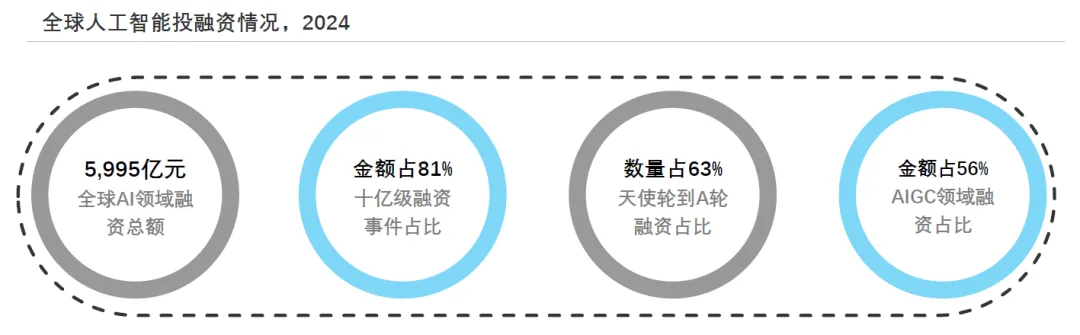

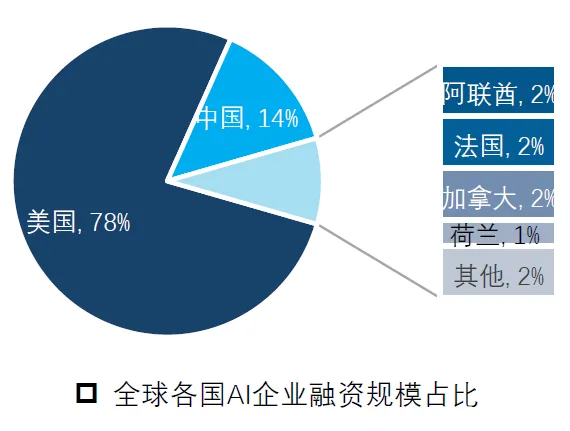

技术层面,大模型性能持续突破且中美主流模型差距大幅收窄至 4pct 以内,多模态融合与端云协同推动 AI 向产业贴近,开源生态蓬勃发展,国产大模型在国际开源社区表现突出。投融资热度高企,2024 年全球 AI 融资总额超 5900 亿元,中美占比高达 92%,美国聚焦底层技术突破,中国依托场景驱动,AIGC 领域融资占比达 56%,成为最受关注赛道,资本从 “技术验证” 转向 “商业闭环”。

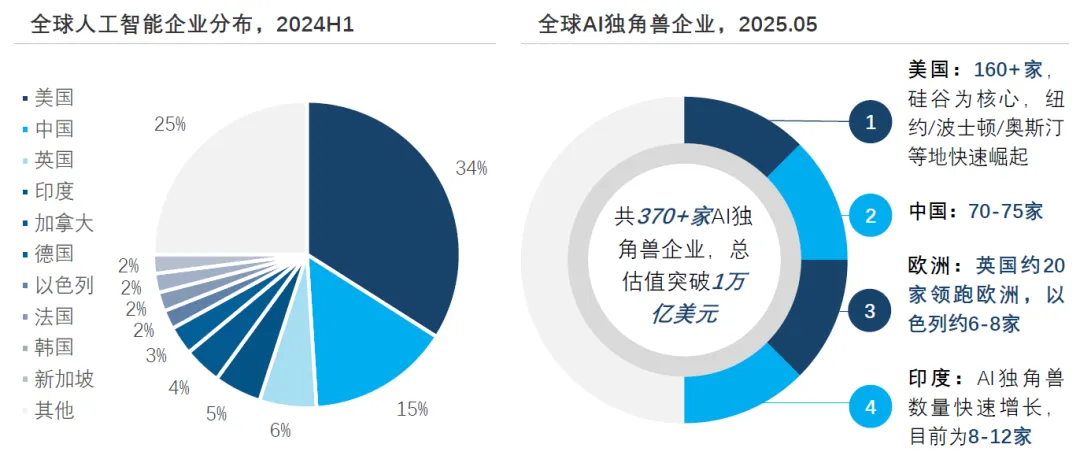

截至 2024 年上半年,全球人工智能企业突破 3 万家,美国占比 34%,中国占比 15%;2025 年 5 月全球 AI 独角兽企业超 370 家,总估值破 1 万亿美元,呈现 “中美主导、欧印崛起” 的双层梯队格局。

(二)中国市场发展现状

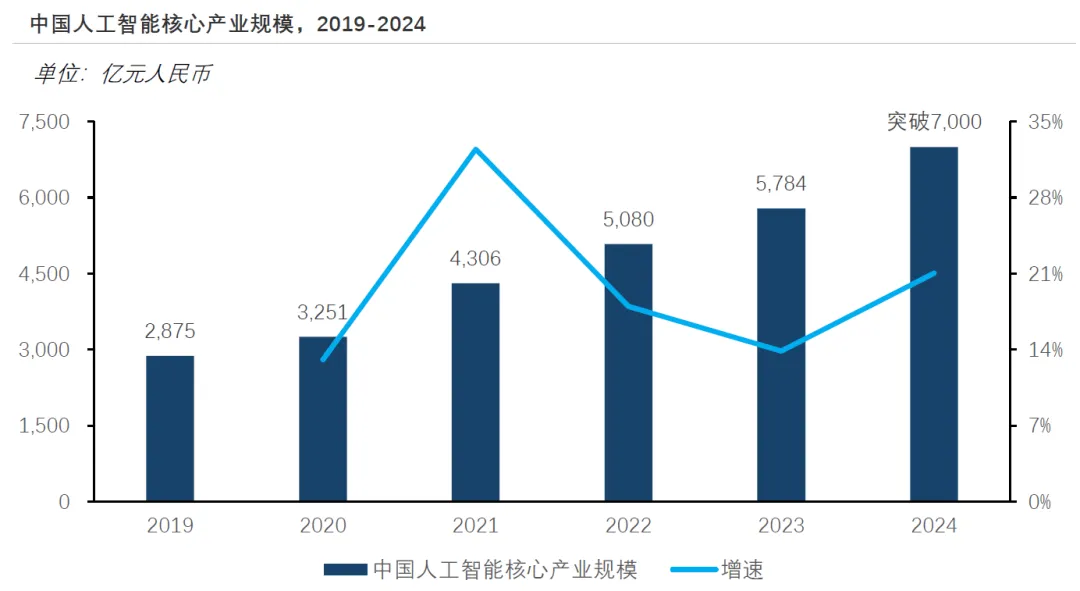

中国 AI 政策从探索走向系统性赋能,国家层面将 “人工智能 +” 行动列为战略核心,地方聚焦教育、医疗、具身智能与算力建设。市场规模快速增长,2024 年中国人工智能核心产业规模突破 7000 亿元,形成政策、技术与应用三轮驱动的高速发展格局。

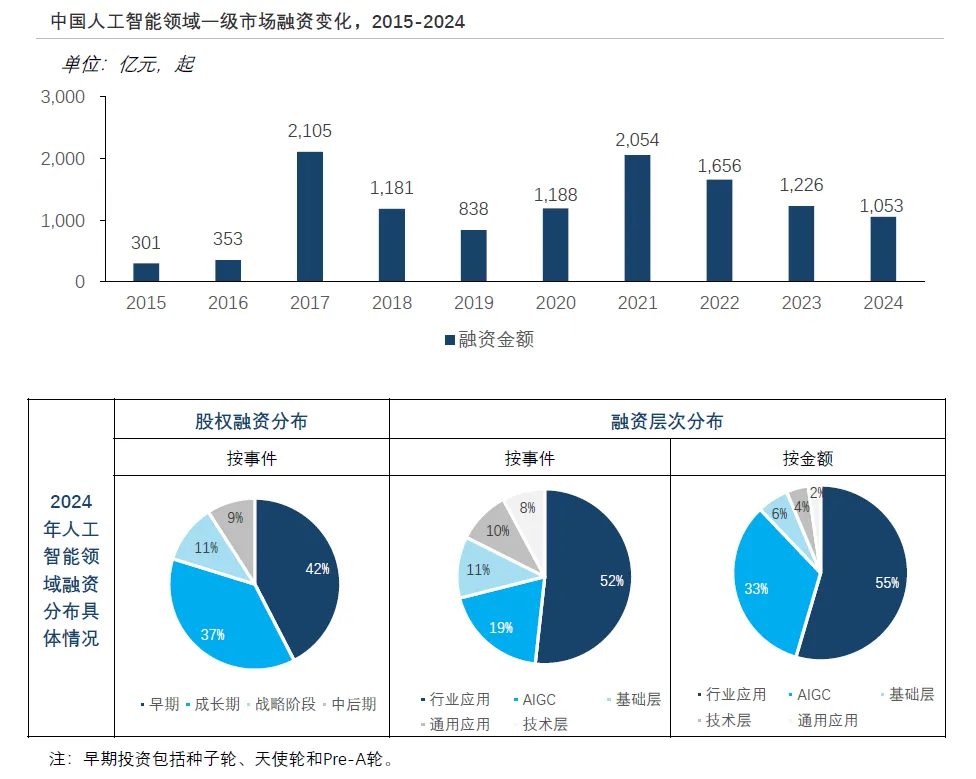

技术上构建了覆盖基础层、技术层和应用层的完整技术栈,国产 AI 芯片加速替代,大模型参数规模突破千亿级,开源模型推动技术普惠。应用场景方面,AI 深度融入工业、医疗、教育、智慧城市等多个领域,生成式 AI 爆发式增长进一步释放商业价值。投融资进入理性发展阶段,2022 年起规模稳定在 1000-2000 亿元,早期项目和应用层(尤其是具身智能)主导市场,国资逐步成为产业链建设重要驱动力。

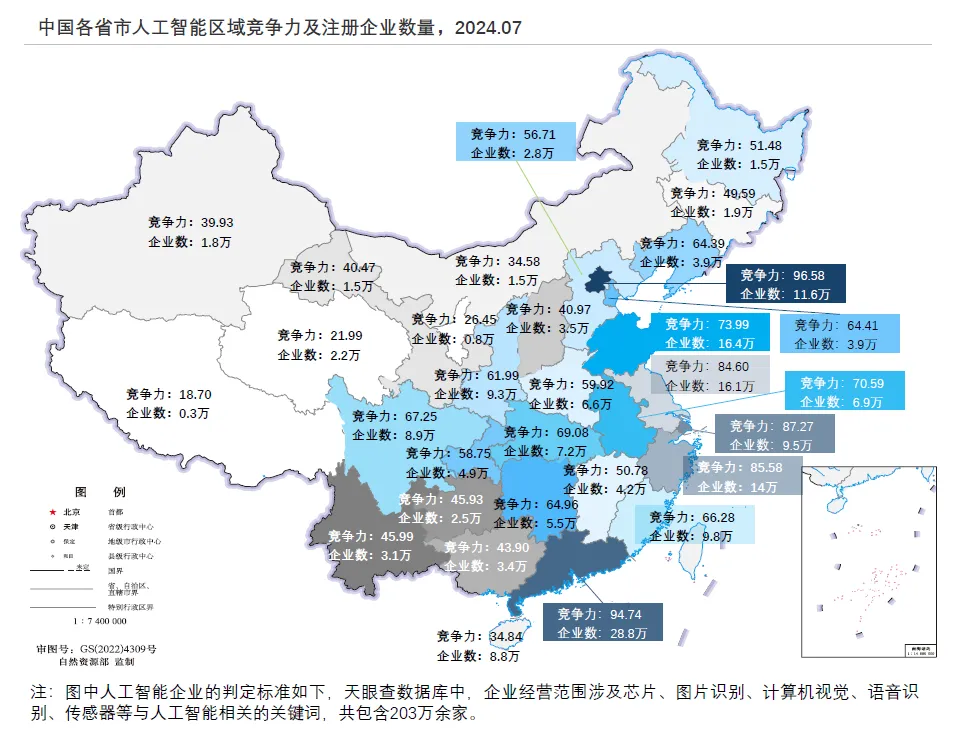

产业呈现集聚效应,京津冀、长三角和珠三角引领创新,北京、上海、广东等地大模型备案数量领先。

二、人工智能产业全景分析

(一)基础层分析

大模型成为智能算力最大需求方,占比近 60%,算力需求分为训练和推理两阶段,DeepSeek 的技术创新推动算力需求从 “以训练为主” 向 “训练与推理均衡发展” 甚至 “以推理为主” 过渡,促使智算中心优化资源分配,国产芯片厂商加速推理端布局。数据方面,非结构化数据量爆炸式增长,2024 年中国数据生产总量达 41.06ZB,但仅 2.09ZB 被存储,95% 的数据未被有效利用,模型参数规模的扩张加剧了对海量高质量训练数据的依赖。算法框架领域,中国实现突破,华为 MindSpore、百度 PaddlePaddle 等国产框架深度适配国产芯片、强化分布式训练能力并降低开发门槛,2024 年 MindSpore 在新增算力开源框架市场占比突破 30%,预计 2027 年中国算法框架的 AI 市场规模将超 400 亿元,全球 AI 技术生态从 “单极主导” 向 “多极竞合” 变革。

(二)技术层分析

AI 开发平台以数据管理、模型开发 / 训练 / 评估 / 部署全流程工具链为核心,商业模式以按需付费和包周期付费为主,头部企业创新工具频出,百度 Comate AI IDE、阿里通义灵码等显著提升开发效率,平台向场景化、低代码化和开源化演进。大模型技术快速发展,中国大模型与美国的技术差距大幅缩小,2024 年末在主要比较基准中差距收窄至个位数以内,行业呈现多模态融合与垂直领域渗透的趋势,截至 2024 年 11 月备案的生成式大模型中,垂直大模型占比 72%,多模态模型持续迭代升级。大模型商业化进程加快,2024 年中标项目金额超 64.7 亿元,同比增长 7.2 倍,B 端因需求明确、变现模式清晰成为主战场,C 端用户增长迅速但商业模式仍在探索,形成 “先 B 后 C” 的发展策略,预计 2025 年中国大模型市场规模达 1125 亿元,2075 年将增至 24632 亿元。智能体作为重要补充,2019-2024 年专利申请量高位增长,市场规模预计从 2025 年的 85 亿元快速增长至 2075 年的逾 1.1 万亿元,展现出长期高成长性。

(三)应用层分析

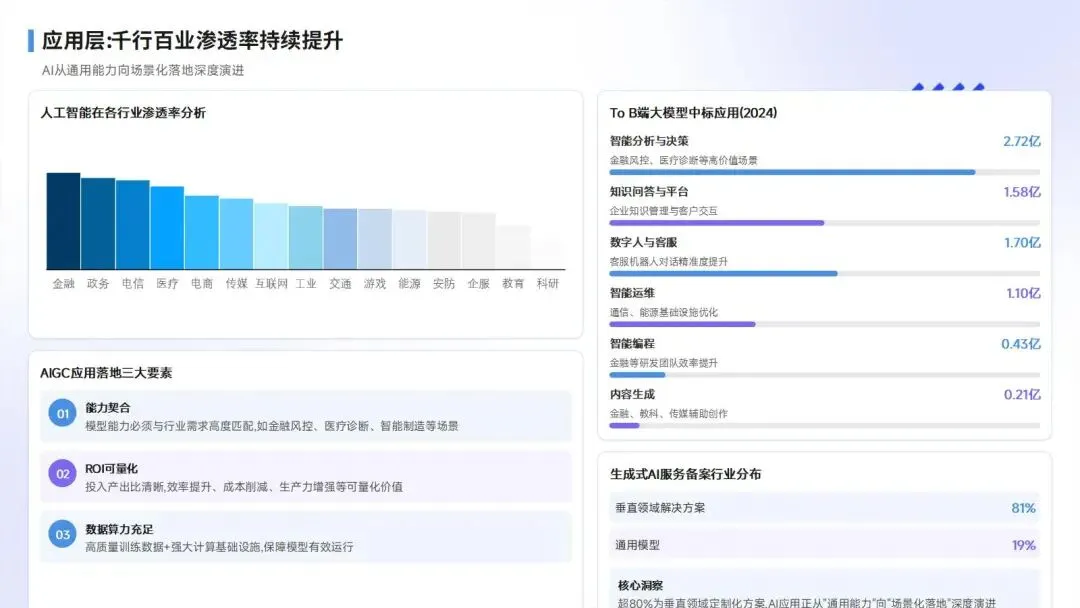

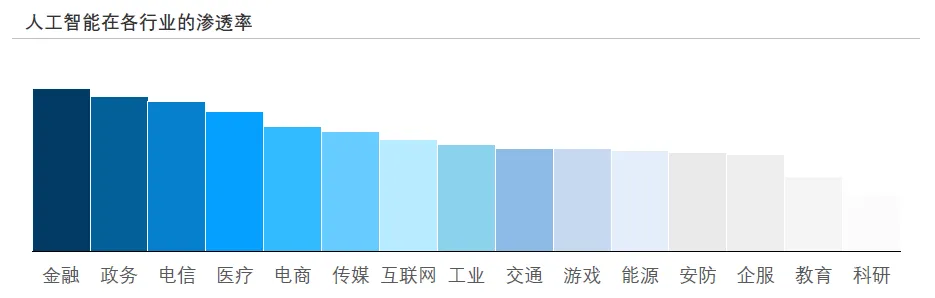

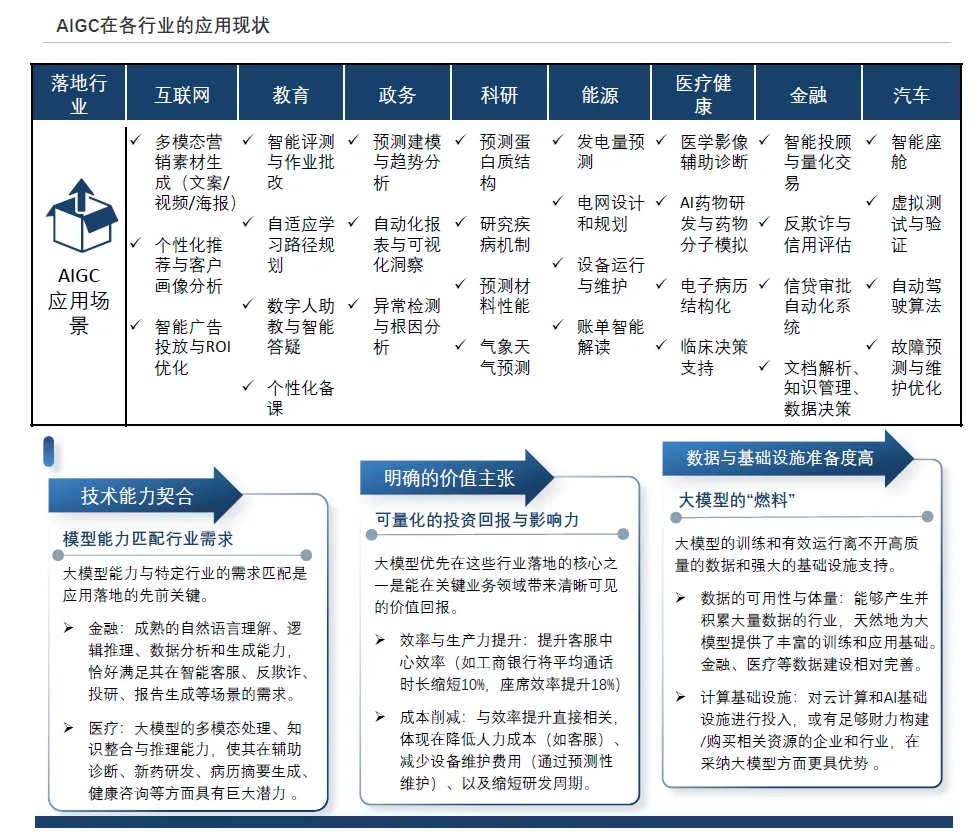

AIGC 在各行业落地依赖模型能力与场景需求契合、投资回报可量化、数据与算力充足三大要素,已在互联网、教育、政务、医疗、金融等多个行业广泛应用,覆盖营销素材生成、智能评测、辅助诊断、智能投顾等多元场景。AI 应用从 “通用能力” 向 “场景化落地” 演进,截至 2025 年 3 月全国已有 451 个生成式人工智能服务完成备案,超 80% 为垂直领域定制化解决方案,金融、政务领域 AI 渗透率超 60%,电信、医疗、电商等领域处于高渗透阶段,企业服务、教育、科研等领域虽渗透率较低但发展潜力巨大。To B 端大模型应用进入价值兑现阶段,850 个中标应用覆盖知识问答、智能决策、数字人、智能运维、智能编程与内容生成六大场景,总规模超 7 亿元,智能分析与决策、知识问答与平台、数字人 & 客服成为主流落地场景,呈现体系化扩张与效率价值双驱格局。

三、AI 赋能千行百业应用探析

(一)重点行业应用价值

来源:陈博观察AI工作站(WPSAI)绘制

金融行业:借助自然语言理解、逻辑推理等能力,在智能投顾、量化交易、反欺诈、信贷审批、智能客服等场景落地,工商银行通过 AI 缩短平均通话时长 10%,提升座席效率 18%。

政务行业:应用于预测建模、自动化报表、异常检测、城市治理等,推动公共服务效能提升,成为数据密集型行业中知识问答类应用的重要场景。

医疗/医药大健康行业:依托多模态处理、知识整合能力,在医学影像辅助诊断、临床决策支持、药物研发、电子病历结构化等领域取得突破,提高疾病早期检出率和故障预测准确率。

教育行业:实现智能评测、作业批改、自适应学习路径规划、数字人助教等功能,依托 AI 算法打造个性化学习方案,助力因材施教。

电商行业:以 AI 驱动精准营销、智能推荐、个性化客户画像分析,优化智能广告投放与 ROI,提升用户消费体验与平台转化效率。

物流行业:通过 AI 优化路径规划、仓储管理、运力调度,提升物流运转效率,降低运营成本。

制造行业:垂直大模型优化生产流程,实现设备故障预测、质量检测、能耗降低,敬业集团借助 AI 诊断高炉运行状态,提升生产效率。

能源行业:应用于发电量预测、电网设计规划、设备运行维护、账单智能解读等,保障能源系统稳定高效运行。

通信行业:通过 AI 优化网络运维、实现客服自动化,提升智能运维的自动化与预测预警能力,有替代 RPA 的趋势。

交通行业:聚焦自动驾驶、交通流量调度、智能出行服务等,推动交通领域智能化升级。

泛娱乐行业:覆盖多模态营销素材生成、内容创作、智能编辑等,丰富娱乐内容形态与传播方式。

四、人工智能行业未来发展趋势分析

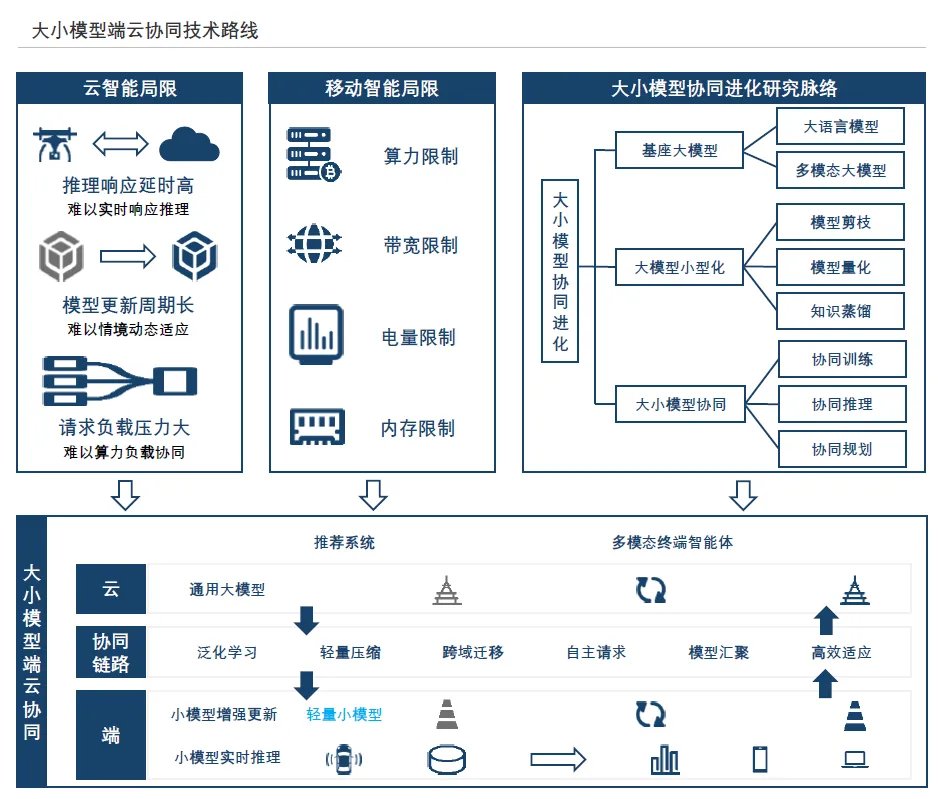

(一)端云协同成为关键路径

大小模型端云协同整合云端大模型的复杂推理能力与终端小模型的实时响应能力,突破延时与算力局限,在隐私保护、个性化交互和动态调度方面形成优势。通过动态任务调度与分层数据处理,实现 “大脑” 与 “感官” 的互补,推动人机交互从 “命令响应” 转向 “场景感知”,硬件推理芯片普及和开源生态扩展将加速这一趋势。

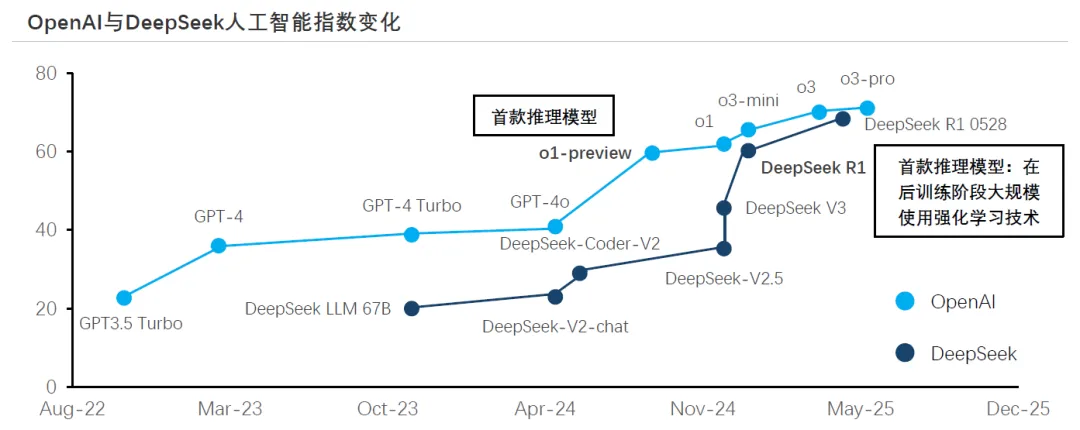

(二)大模型趋向 “数字员工化”

后训练阶段大规模使用强化学习技术,引导模型从 “被动应答” 转向 “主动推理与策略生成”,显著提升在数学、代码、医疗、金融等复杂任务中的可靠性与泛化能力。DeepSeek R1 等模型验证了强化学习的价值,推动大模型从 “语言生成器” 向 “任务执行者” 跃迁,催生具备复杂工作流处理能力的 “数字员工”。

(三)智能体构建生态闭环

智能体降低大模型应用门槛,在通用场景(客服、营销、办公)提效增值,在垂直场景(金融、医疗)提升决策与专业化水平,金融领域客服、风控、投顾三大场景覆盖率已突破 75%。未来随着实时感知系统优化、分层决策架构构建、跨领域泛化技术突破,智能体将打破场景壁垒,加速 “模型 - 智能体 - 产业” 生态闭环形成。

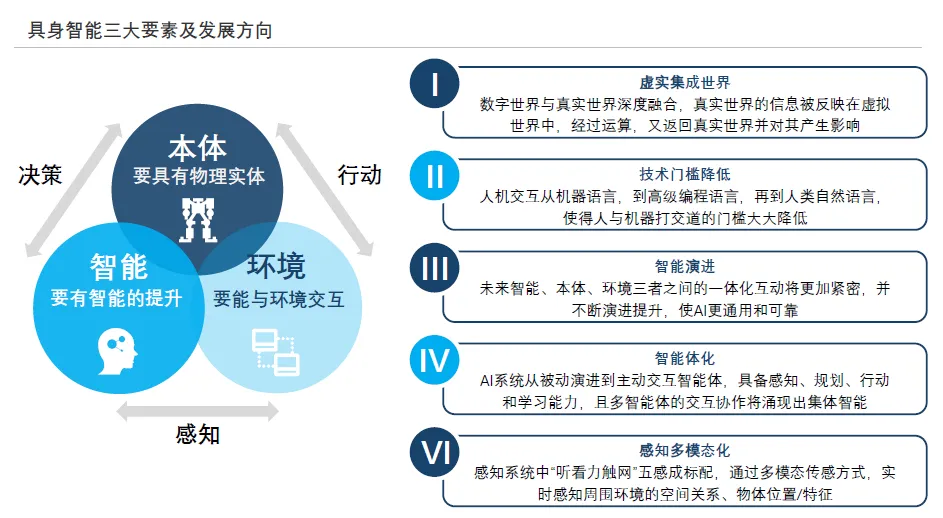

(四)具身智能与风险治理并行

具身智能作为通向 AGI 的关键路径,呈现 “巨头夯实场景、中小厂商突破技术” 的协同生态,科技巨头通过 “资本 + 场景” 加速技术落地,中小厂商聚焦垂直技术与前瞻性探索。未来将朝着虚实集成世界、技术门槛降低、智能演进、智能体化、感知多模态化发展。同时,AI 风险事件同步增长,2024 年全球达 220 件,同比增长近 50%,各国加速构建 AI 治理体系,通过技术防御(如内容识别工具、安全方案)与制度约束(如立法、安全治理框架)协同强化,保障 AI 安全普及。