摘要

2025年,全球电力变压器行业正式跨入“增长工厂(Growth Factory)”时代。这不仅仅是一个产能扩张的周期,更是一场涉及供应链重构、技术基因突变、原材料博弈与人才代际更替的深刻革命。在人工智能数据中心、电动汽车浪潮与可再生能源转型的三重合力下,变压器——这一曾经沉默的电力“心脏”,正跃升为全球能源安全与地缘政治的战略制高点。本报告将从宏观市场、原材料供应链、技术变革及未来战略四个维度,全景式解构这一历史性转折。

第一卷:宏观风暴——供需失衡与全球供应链的断裂与重构

第一章:史无前例的产能赤字

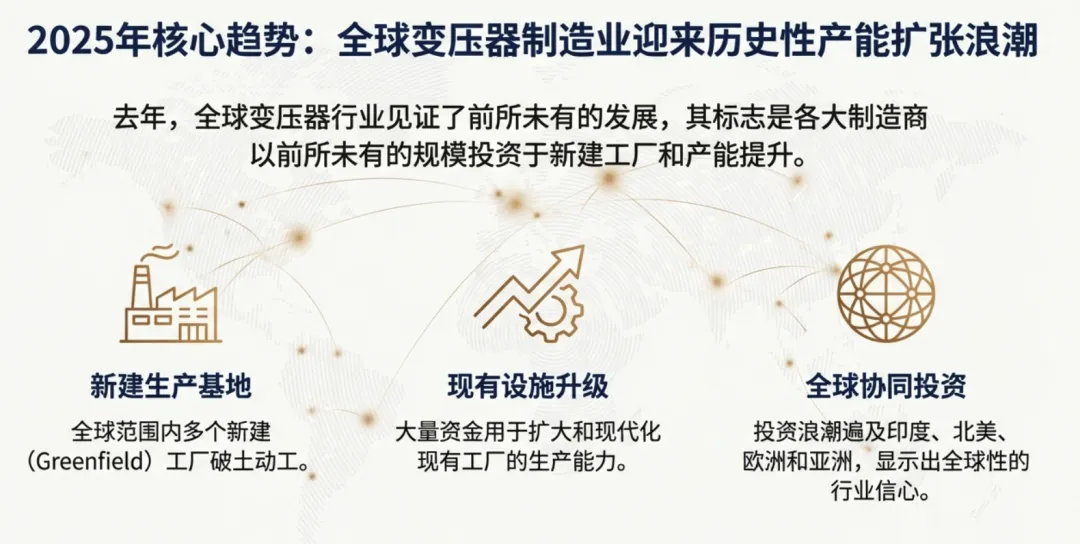

2025年的变压器市场,正在经历一场“完美风暴”。传统的供需平衡模型彻底失效,取而代之的是持续扩大的赤字缺口。

1.1 需求端的“指数级”爆发

过去三十年,全球电力需求的增长相对平稳(年均1%-2%)。然而,2025年标志着线性增长的终结。

AI算力的吞噬: 超大规模数据中心(Hyperscale Data Centers)的建设狂潮,使得特定区域的电力负荷呈现20%-30%的年化增长。每一块H100 GPU背后,都需要相应的变压器容量支撑。

电气化的全面渗透: 从交通领域的电动汽车(EV)充电网络,到工业领域的电能替代,社会运作的底层逻辑正在从化石燃料转向电力。

电网的更新换代: 欧美发达国家主要电网设施建于20世纪60-70年代,平均机龄超过40年,已进入集中报废期。

1.2 供给端的“非弹性”滞后

面对爆发的需求,供给端的反应显得极其迟钝。

物理产能瓶颈: 变压器制造(尤其是220kV以上的高压产品)属于重资产、高技术门槛行业。新建一座达标工厂不仅需要数亿美元投资,更需要24-36个月的建设与调试周期。2025年的市场短缺,实则是2022-2023年投资不足的滞后反映。

数据透视: Wood Mackenzie及行业权威数据显示,2025年全球大型电力变压器(LPT)的供应赤字高达30%。这意味着每三个需要变压器的项目中,就有一个将因设备短缺而停摆。

第二章:交付危机与采购战略的范式转移

2.1 从“按月”到“按年”的等待

在2020年前,采购经理习惯了6-10个月的交货期。而现在,这一数字已被改写为18-36个月,部分特种变压器甚至面临4年以上的排期。这种延期对下游造成了毁灭性打击:

可再生能源项目搁浅: 大量光伏板和风机已安装完毕,却因缺乏升压变压器无法并网,造成巨额资本沉淀。

电网脆弱性增加: 缺乏备件(Strategic Spares)意味着一旦发生灾难性故障,修复时间将以“年”计算,这对现代社会的能源安全是不可接受的。

2.2 供应链管理的哲学变革

P. Ramachandran指出,公用事业公司正在被迫放弃推崇多年的“准时制(Just-in-Time)”管理。

向“以防万一(Just-in-Case)”转型: 企业开始囤积变压器,就像囤积战略物资一样。

产能预订协议(Capacity Reservation Agreements): 买卖关系发生逆转。大客户不再逐单招标,而是支付巨额定金,提前锁定供应商未来3-5年的生产插槽(Slots)。这标志着行业正式进入 “卖方市场”。

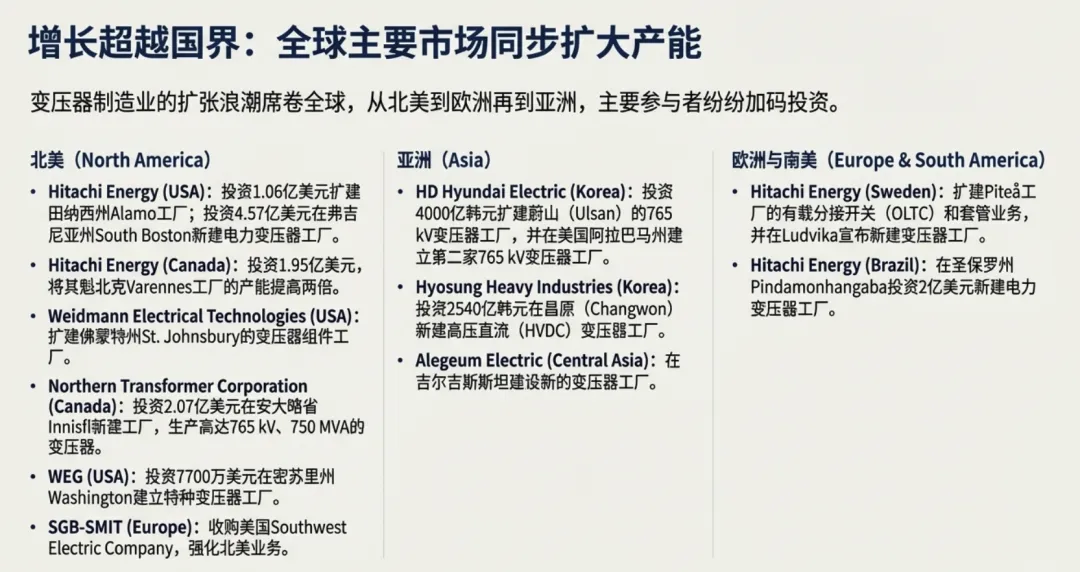

第三章:地缘政治下的“去全球化”

3.1 全球分工体系的瓦解

过去“中国制造组件、欧洲设计、美国组装”的高效全球化链条正在断裂。贸易保护主义、关税壁垒(如美国232条款)以及对供应安全的担忧,促使各国寻求供应链的本土化。

3.2 区域化闭环的兴起

近岸外包(Nearshoring)与友岸外包(Friendshoring): 供应链正在重组为若干个区域性闭环。

北美板块: 依托USMCA协议,形成“美国-墨西哥”制造走廊。

欧洲板块: 向东欧及北非转移制造重心。

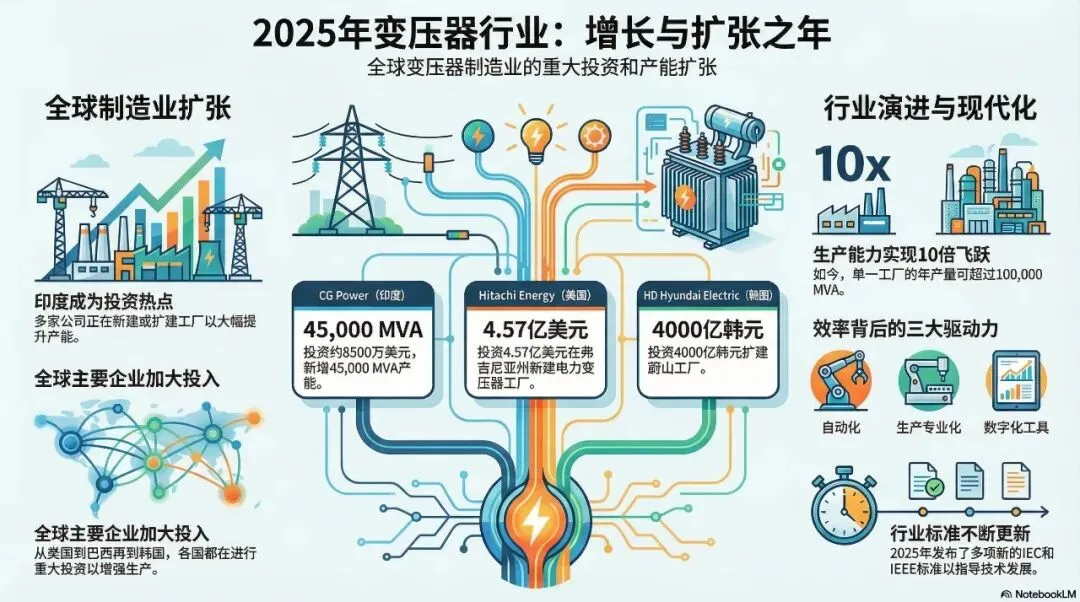

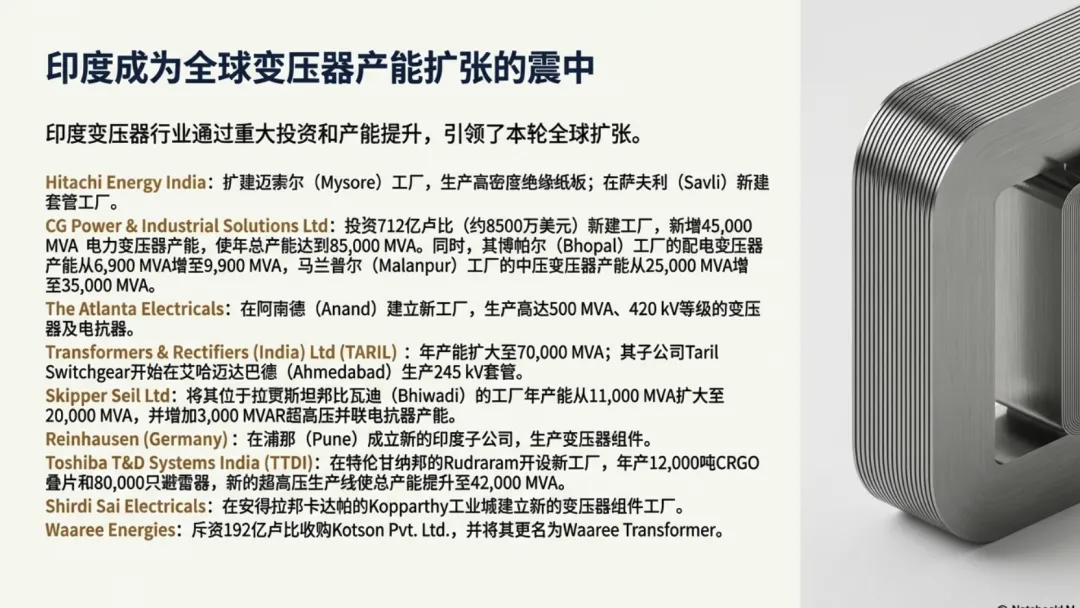

亚洲板块: 中国依然强势,但印度正试图利用其“增长工厂”的地位,建立从硅钢到总装的独立生态,并辐射中东与非洲。

第二卷:资源博弈——原材料的“三国杀”

变压器的核心成本结构由三大基础材料决定:铜、硅钢、绝缘油。2025年,这三种材料的争夺战已白热化。

第四章:金属战争——铜与铝的抉择

4.1 铜:昂贵的“工业黄金”

作为最佳导体,铜是变压器的首选。然而,全球脱碳进程使得铜成为了所有行业的争夺对象(EV、风电、海底电缆)。

价格常态: 铜价长期维持在12,000美元/吨以上的高位,且波动剧烈,给变压器制造商带来巨大的现金流压力。

4.2 铝:从“低端替代”到“战略选择”

在配电变压器领域,铝绕组的应用正在加速。

经济性压倒物理性: 虽然铝的导电率仅为铜的60%(导致变压器体积更大),但在铜价高企的背景下,铝变压器的全生命周期成本(TCO)优势显著。

技术妥协: 对于空间不敏感的地面光伏电站,铝变压器已成为主流配置。

第五章:硅钢困局——取向硅钢(GOES)的结构性短缺

5.1 变压器的“骨骼”危机

取向硅钢(GOES)决定了变压器的能效。然而,2025年全球GOES市场面临严峻的供给侧挤压。

电动汽车的挤出效应: 电动汽车驱动电机需要大量的高牌号无取向硅钢(NGO)。由于NGO和GOES往往共用钢厂的生产线,且NGO利润率更高、需求量更大,钢厂纷纷将产能向NGO倾斜,导致GOES产能被“挤出”。

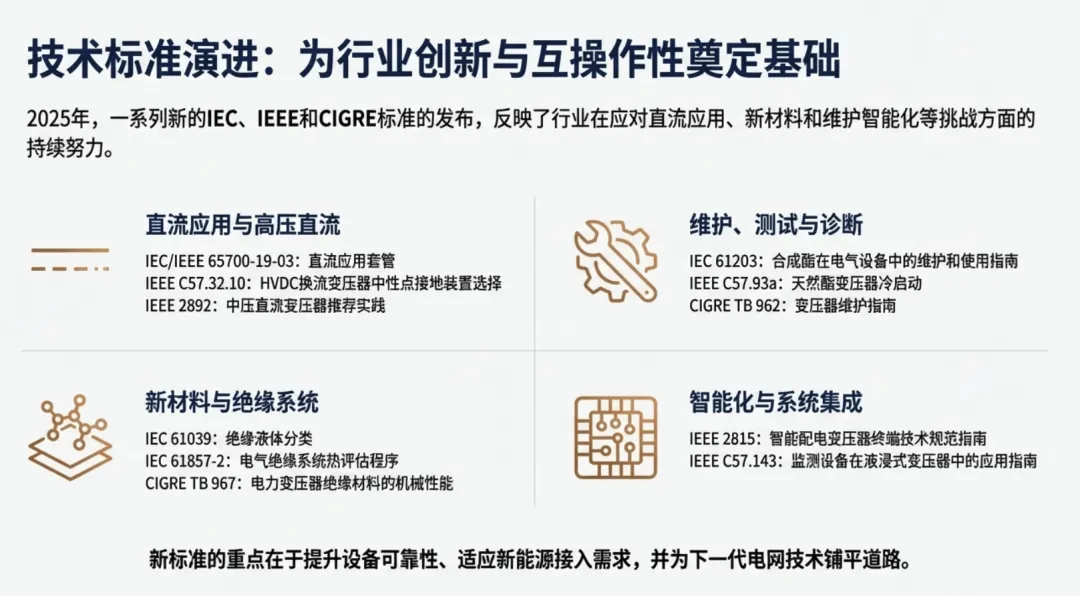

5.2 能效标准的倒逼

高端产能稀缺: 欧盟EcoDesign Tier 2、美国DOE 2027等新规强制要求变压器使用顶级的高磁感取向硅钢(Hi-B)。然而,全球掌握顶级Hi-B生产技术的企业(如日铁、浦项、宝武)屈指可数。这导致了一个悖论:法规要求更高能效,但市场上却买不到足够的材料来制造这些高效变压器。

第六章:液体革命——绝缘油的绿色转型

6.1 酯类油的全面崛起

传统的矿物油正面临来自天然酯(植物油)和合成酯的强力挑战。

安全性: 酯类油属于K级难燃液体(燃点 >300°C),彻底解决了城市中心变电站的火灾隐患。

延寿效应: 化学研究表明,酯类油能够吸附纸绝缘中的水分,延缓纤维素降解。理论上,使用酯类油的变压器预期寿命可延长20%-30%。

环保溢价: 完全可生物降解的特性,使其成为海上风电和水源保护区的唯一选择。

第三卷:技术觉醒——从哑设备到智能节点

2025年,变压器不再是静止的“铁疙瘩”,而是正在进化为电网中会思考、能互动的智能节点。

第七章:数字化与资产性能管理(APM)

7.1 数字孪生(Digital Twin)的落地

高端制造商开始为每一台出厂的实体变压器“克隆”一个数字体。

全生命周期模拟: 通过将实时的负载、温度、振动数据输入数字模型,运营商可以在虚拟空间中模拟变压器在未来极端工况下的表现,甚至精确计算剩余寿命(Remaining Useful Life)。

从“定期检修”到“预测性维护”: 系统能提前数月识别出潜在的绝缘老化或分接开关卡涩风险,彻底改变了运维模式。

7.2 传感器的神经网

DGA在线监测: 溶解气体分析(DGA)不再依赖人工取样。内置传感器实时分析油中氢气、乙炔浓度,像验血一样时刻监控变压器的健康状况。

第八章:新能源适配与电网现代化

8.1 抗击“肮脏”电流

可再生能源通过逆变器并网,带来了大量的谐波(Harmonics)和高频干扰。

K系数设计: 2025年的变压器设计规范中,抗谐波能力成为核心指标。特殊的屏蔽层设计和铁芯结构被用来抵消高频涡流损耗,防止设备在未满载情况下过热。

8.2 应对双向潮流

随着户用光伏和V2G(车网互动)的普及,配电变压器面临电流频繁反向倒送的挑战。

有载调压(OLTC)下沉: 曾经只用于高压输电的OLTC技术,现在正大规模应用于配电变压器。它能动态调节电压,防止光伏大发时电压越限,是主动配电网(Active Distribution Network)的关键技术。

第九章:终极形态——固态变压器(SST)

9.1 电力电子的颠覆

固态变压器被视为行业的“圣杯”。它放弃了工频电磁感应,改用高频电力电子器件(SiC/GaN)进行能量变换。

体积革命: 频率越高,磁性元件体积越小。SST的体积和重量仅为传统变压器的1/3,对空间受限的海上平台和高铁具有致命吸引力。

功能融合: SST本质上是一个“能源路由器”,可以自由控制电压、频率、相位,并天然支持交直流混合接口(AC/DC),完美对接未来的直流生态。

第四卷:未来战略——人才、ESG与资本路线图

技术与资源之外,决定变压器行业未来十年兴衰的,是“人”与“可持续性”。

第十章:人才悬崖(The Talent Cliff)与技能重构

10.1 银发海啸与隐性知识流失

变压器制造是一门经验科学。随着欧美第一代工程师(Baby Boomers)的集体退休,行业面临巨大的知识断层。

隐性知识(Tribal Knowledge): 许多关于绝缘包扎手感、漏磁屏蔽的微观经验从未被文档化。如果不加以数字化沉淀,这些技艺将失传,导致新产品故障率上升。

10.2 “双语”人才的匮乏

行业急需既懂麦克斯韦方程组(电磁学),又懂Python和云架构的复合型人才。全球教育体系的滞后使得此类人才成为稀缺资源,薪酬通胀严重。

10.3 科技赋能培训

AR/VR实战: 利用增强现实眼镜辅助一线装配,利用虚拟现实模拟高压爆炸场景进行安全演练,大幅压缩了新员工的培养周期。

第十一章:循环经济——从摇篮到摇篮

11.1 绿色钢铁与碳足迹

在Scope 3减排压力下,变压器采购不再只看价格,更看碳排放。

绿色溢价: 使用氢能冶炼的“零碳钢”虽然成本高出20%,但已成为欧美高端项目的准入门槛。

11.2 再制造(Remanufacturing)

城市矿山: 建立退役变压器的闭环回收体系,确保95%的铜被提纯复用。

焕新服务: 针对大型变压器,推广“保留铁芯油箱,更换绕组绝缘”的再制造模式。这不仅节省了40%的成本,更减少了80%的碳排放。

第十二章:2025-2030投资与发展路线图

12.1 商业模式:服务化转型

硬件销售是一次性的,但数据服务是永续的。

Transformer-as-a-Service (TaaS): 领先厂商开始尝试“以租代售”或“按绩效收费”的模式,通过远程监控承担运维责任,获取长期稳定的现金流。

12.2 资本动作:并购整合

产能并购: 跨国巨头通过收购本土工厂规避贸易壁垒。

技术并购: 传统巨头吞并AI初创公司和传感器厂商,补齐数字化短板。

12.3 核心投资赛道预测

特高压(UHV)技术: 支撑跨洲际的超级电网互联。

移动变电站: 应对极端气候频发带来的应急供电需求,这一细分市场将以年均15%的速度增长。

智能配电网组件: 任何能提升配电网透明度和灵活性的技术(固态开关、智能传感器)。

结语:决胜增长工厂

P. Ramachandran的“增长工厂”理论为我们描绘了一幅波澜壮阔的行业图景。2025年,变压器行业彻底告别了作为一个沉闷、周期性行业的历史。

未来十年,这将是一个资本密集、技术密集、人才密集的战略赛道。

对于制造商: 扩大产能是生存的基础,但数字化智能化才是盈利的保障。

对于用户: 建立供应链韧性,从单纯的买卖关系转向深度的战略同盟,是保障能源安全的关键。

对于投资者: 这是一个长坡厚雪的赛道,但也充满了技术路线更迭的风险。

在电力的血液流淌过地球的每一根血管时,变压器这颗心脏的每一次搏动,都将决定未来能源世界的脉率。2025,正是这一切的开端。